ICU Weekly від 3 липня 2023 року

ICU Research

Ринки: Ринки знову ігнорують центральні банки і ставлять на «м’яке приземлення»

Минулого тижня, незважаючи на підтвердження центральними банками своїх жорстких позицій, ринки акцій охопила нова хвиля оптимізму на тлі нових свідчень стійкої економіки США та сповільнення інфляції. Боргові ринки цей оптимізм не розділяли.

Протягом тижня ціла низка макроекономічних даних наново підкріпила надії інвесторів, що рецесії цього року вдасться уникнути. Обсяги промислових замовлень і продажів нових приватних будинків в США зросли понад очікування, а споживчі настрої зросли до півторарічного максимуму в червні. Дані також показали, що кількість заяв американців на допомогу з безробіття позаминулого тижня несподівано зменшилась. Було оприлюднено й остаточну оцінку ВВП США за 1кв23: річне зростання склало 2% в порівнянні з попередніми оцінками в 1.3%. Крім того, стрес-тестування ФРС показало, що великі банки США мають достатньо капіталу, щоби витримати суворий економічний спад.

Тим часом звіт Департаменту комерції США про персональні споживчі витрати (PCE) показав, що їхній ціновий індекс у травні сповільнився набагато сильніше, ніж очікувалось, - до 3.8% р/р з 4.6% у квітні. Водночас зростання обсягів споживчих витрат у цілому різко сповільнилось, таким чином демонструючи результати впливу на економіку багаторазових підвищень ставок ФРС.

Сповільнюється інфляція і в Єврозоні: зростання індексу споживчих цін скоротилося до 5.5% р/р в червні з 6.1% в травні. Утім, його базова складова, що не враховує ціни на продукти харчування й енергоносії, майже не змінилася й склала 6.8% у порівнянні з 6.9% в травні. ЄЦБ більше покладається на показники базової інфляції й швидше за все не відмовиться від подальших планів підвищувати ставки.

Черговий «яструбиний» сигнал надіслав ринкам і голова ФРС Джером Пауелл. Виступаючи на форумі ЄЦБ в місті Сінтра (Португалія), він зазначив, що інфляція в США не досягне цільового рівня в 2023-24 рр., а ФРС, імовірно, й далі підвищуватиме ставки, зокрема, можливо, в липні. Пауелл також заявив, що більшість членів Федерального комітету з відкритого ринку ФРС очікують два і більше підвищень до кінця 2023 р. Керівники інших центральних банків теж висловили на форумі готовність підіймати ставки.

Утім, ринки акцій на ці заяви майже не прореагували, а за підсумками тижня провідні фондові індекси світу відновили жваве зростання. Американські S&P 500 і Nasdaq Composite піднялись на 2.3% і 2.2% відповідно. Глобальний All World FTSE і європейський Stoxx 600 зросли на 1.9% кожен. Водночас під впливом жорсткої риторики центральних банків впала вартість боргових цінних паперів. Відповідно зросли дохідності, зокрема казначейських облігацій США: дворічних на 15 б.п. до 4.90%, десятирічних – на 10 б.п. до 3.84%. Таким чином різниця між дохідностями дворічних і десятирічних інструментів сягнула 106 б.п. – максимуму з того моменту, коли крива дохідностей стала інвертованою з кінця червня 2022 р. Інвертована крива дохідностей казначейських облігацій традиційно вважається ознакою близької рецесії. Індекс долара США DXY за тиждень змін не зазнав. Індекс єврооблігацій країн, що розвиваються, EMBI, додав 0.2%.

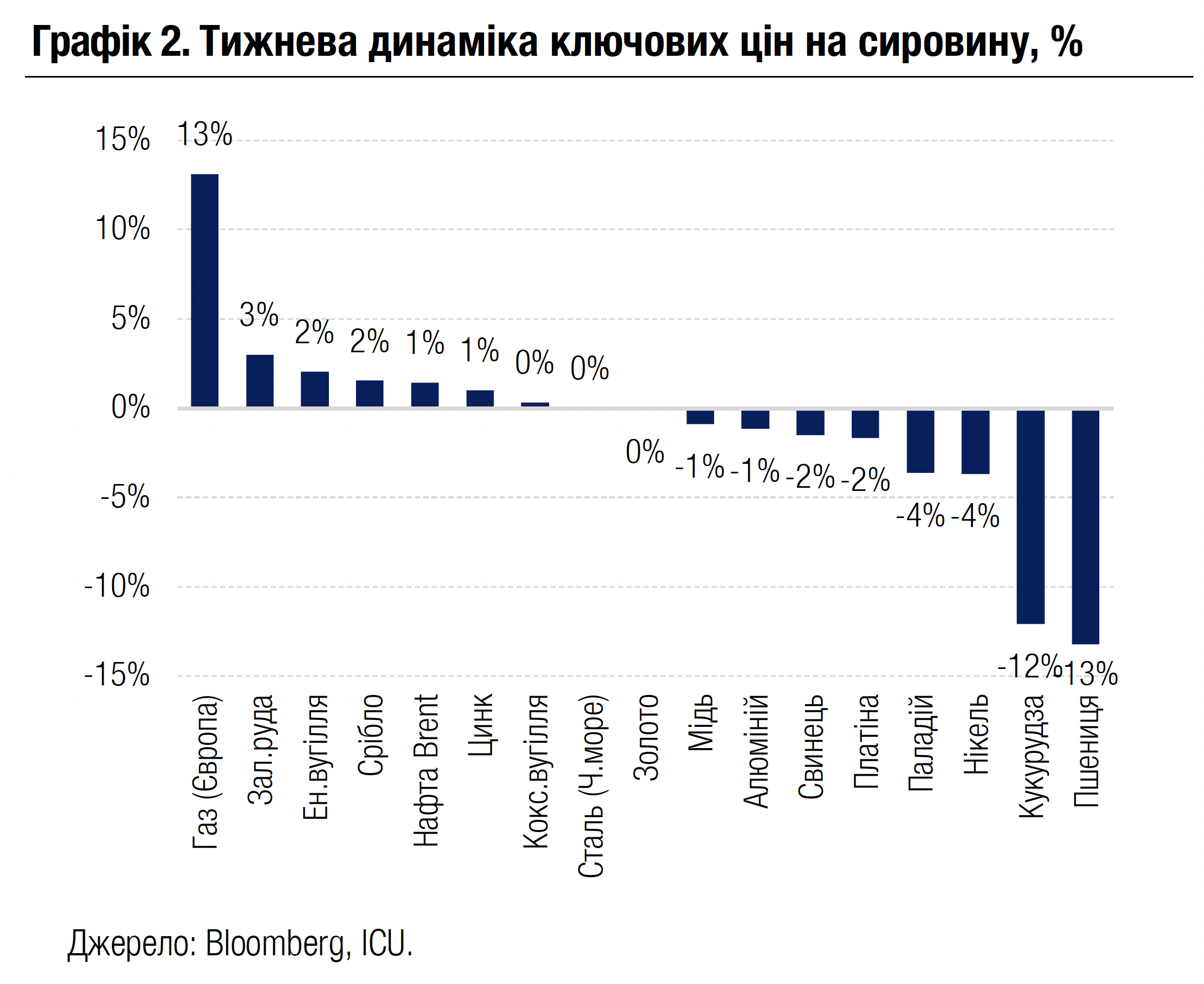

Для сировинних ринків значним додатковим негативним фактором стали слабкі дані промислової активності в Китаї за червень. Як наслідок знизились ціни на більшість промислових металів. Найрізкіше ж за тиждень впали ціни на зернові: кукурудзу (-12%) і пшеницю (-13%). Хоча над ринком нависає загроза припинення дії Чорноморської зернової ініціативи, наразі він залишається добре забезпеченим, а аналітики підвищують прогнози врожаю в Європі цього року, а також глобальних обсягів складських запасів зерна.

Погляд ICU: Ринки акцій продовжують здебільшого ігнорувати попередження центральних банків про подальші підвищення ставок, оскільки все більше сподіваються, що завдяки стійкості споживчого попиту західним економікам вдасться уникнути рецесії. Цьому оптимізму також усе ще сприяють великі обсяги ліквідності на ринку та ажіотаж навколо великих компаній сектору високих технологій у США. Згодом ці фактори з високою імовірністю будуть слабшати. Натомість ринки облігацій залишаються набагато чутливішими до перспектив вищих ставок, тим більше що ймовірність нових підвищень посилюється через усе ще сильні макроекономічні дані.

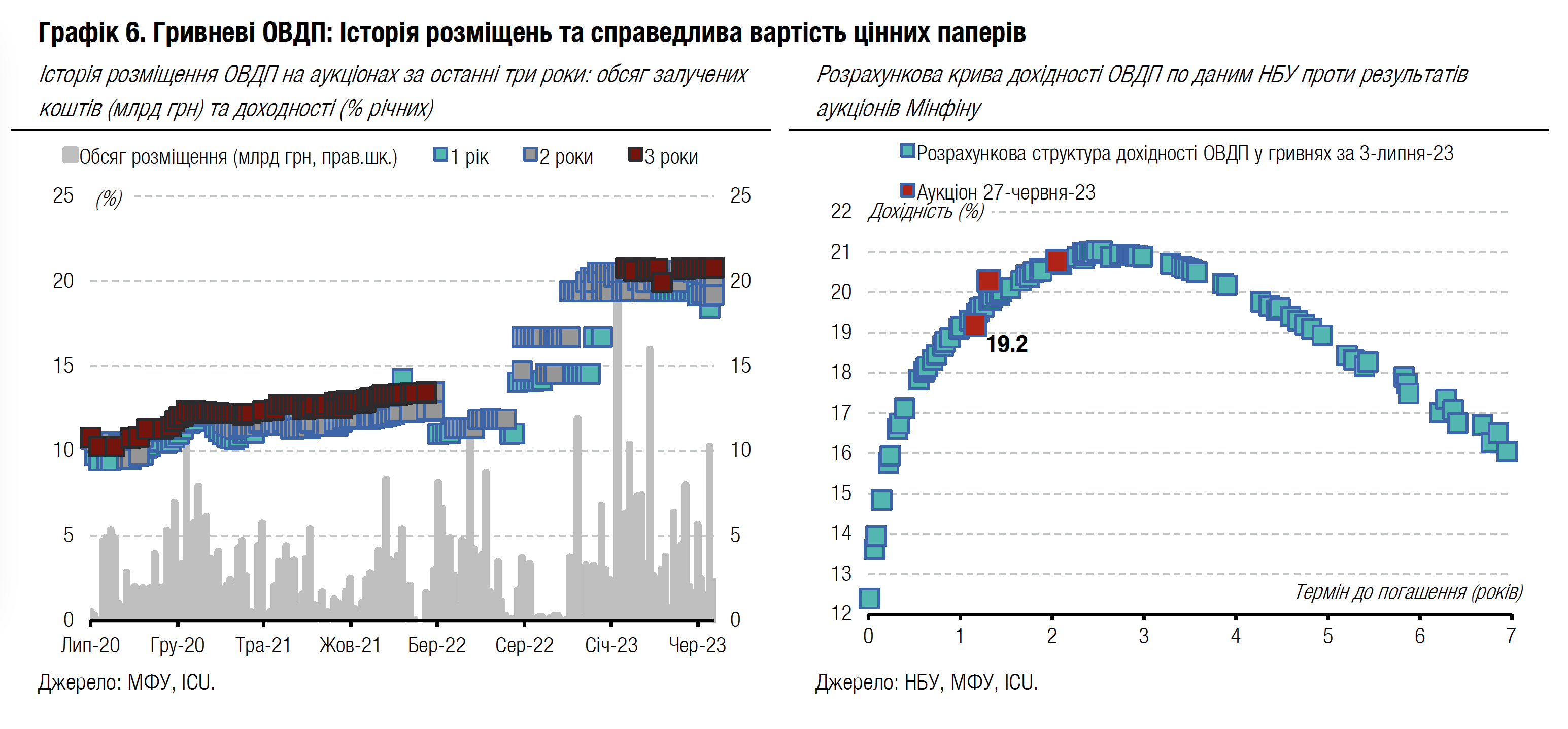

Облігації: Рівень рефінансування погашень залишається високим

Протягом червня Мінфін рефінансував більшу частину погашень, зберігши загальний рівень рефінансування вище 100%.

Запозичення в гривні протягом червня склали 28.3 млрд грн – на 15% більше, ніж погашення. За підсумками півріччя Міністерство фінансів позичило в гривні на 45.2 млрд грн більше, ніж погасило, або на 33.5%.

У доларах США за червень запозичення склали майже $320 млн, що на 26% менше, ніж здійснено погашень. Але завдяки значно більшим позикам, здійсненим у травні, загальний рівень рефінансування в цій валюті знизився помірно – зі 123% за п'ять місяців до 111% за 1п23.

У євро Мінфін рефінансував майже весь обсяг здійснених погашень – запозичення склали 136 млн євро, а погашення – 142.8 млн євро. Відповідно за підсумками 1п23 рівень рефінансування знизився до 122% порівняно з 132% за 5міс23.

Погляд ICU: Загалом у червні Мінфін рефінансував усі погашення лише в гривні, але завдяки проведеній у травні підготовці до великих погашень загальний рівень рефінансування від початку року залишився помітно вище 100% в усіх валютах. Враховуючи значно менші погашення в липні, Мінфін має можливість забезпечити повне рефінансування погашень внутрішнього боргу і за підсумками семи місяців цього року.

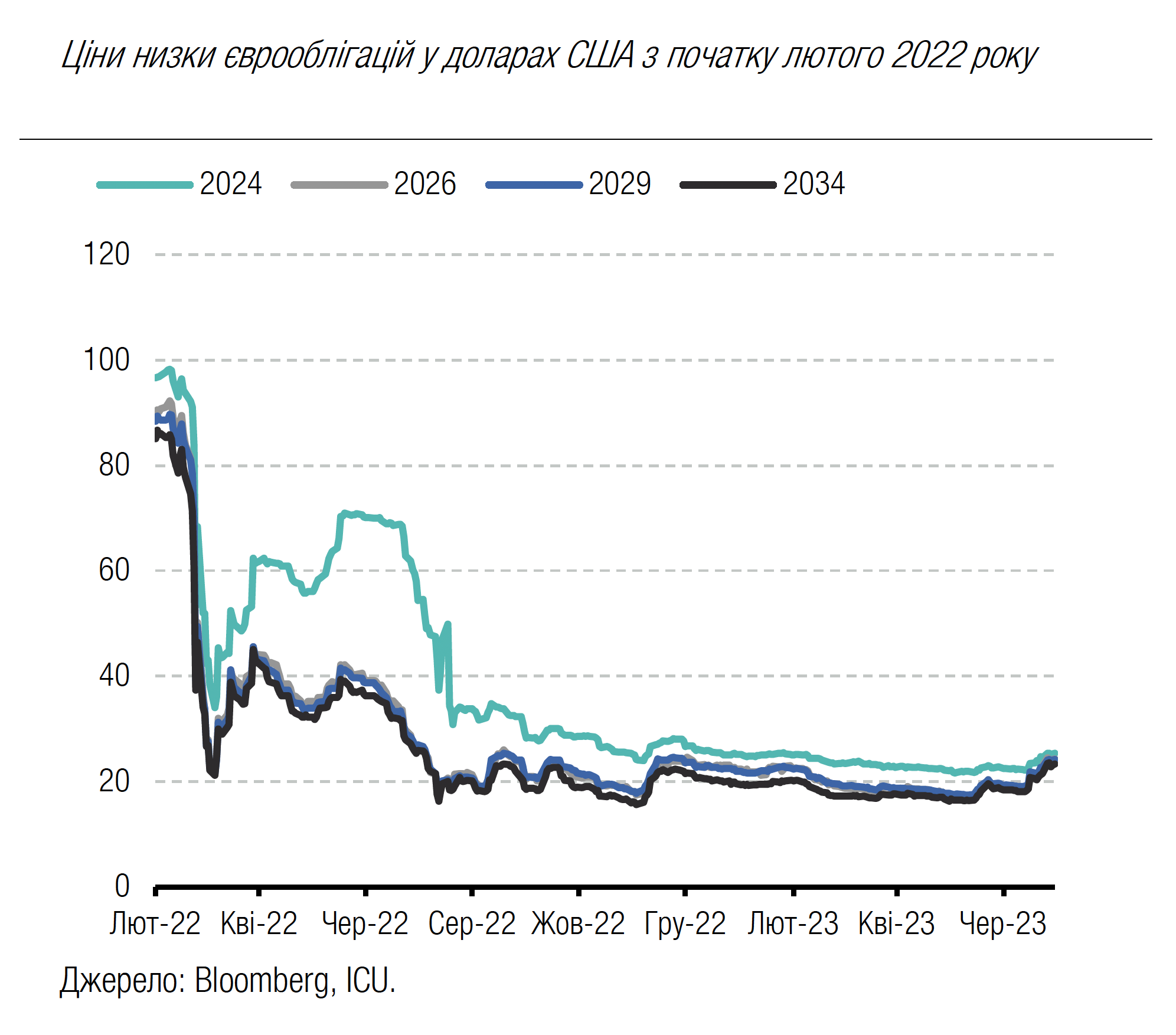

Облігації: Ралі триває, ціни єврооблігацій зближуються

Під впливом позитивних новин і ситуативного попиту ціни українських єврооблігацій продовжили зростати, поступово зближуючись для різних строків.

Упродовж минулого тижня доларові суверенні єврооблігації подорожчали переважно на 5-8% і змістилися в діапазон 23-26 центів на долар, а діапазон цін звузився до 5.1%. ВВП-варанти подорожчали менш помітно, всього на 2% за тиждень до майже 39 центів на долар умовного номіналу.

Погляд ICU: У Європі тривають заходи на високому політичному рівні, на яких обговорюються перспективи безпекових гарантій для України, джерела фінансування відбудови тощо. Хвилю позитивних новин підтримав МВФ, завершивши перший перегляд програми розширеного фінансування, тож від Фонду Україна отримає приблизно $890 млн для бюджетної підтримки. За графіком надходять кредити від ЄС та бюджетні гранти від США, а резерви НБУ, за нашими оцінками, суттєво зросли в червні. На цьому тлі ситуативний попит продовжує підтримувати ріст цін на єврооблігації. Зближення цін демонструє очікування інвесторами того, що в перспективі реструктуризація боргу, анонсована Мінфіном ще навесні, відбуватиметься за максимально наближеними умовами для всіх випусків єврооблігацій.

FX: НБУ затвердив стратегію пом’якшення валютних обмежень

Правління НБУ затвердило стратегію пом'якшення валютних обмежень, яку оприлюднить упродовж поточного тижня.

Затверджена в четвер стратегія передбачає три основні напрямки: пом'якшення валютних обмежень, перехід до більшої гнучкості курсу та повернення до принципів інфляційного таргетування. Національний банк планує впроваджувати стратегію поступово за наявності необхідних передумов.

Погляд ICU: Затвердження стратегії є одним зі структурних маяків у межах програми розширеного фінансування з Міжнародним валютним фондом. Наразі з повідомлень НБУ не зрозуміло, наскільки амбітною буде дорожня карта лібералізації і якими будуть подальші пріоритети. Водночас перші рішення в цій сфері свідчать, що НБУ зберігає вкрай обережний підхід і робить наразі лише символічні кроки.

FX: Продаж валюти населенням переважає купівлю

Протягом червня населення більше продавало валюти більше, ніж купувало, вперше з липня минулого року.

Із серпня 2022 року по травень 2023 року на роздрібному ринку переважала купівля валюти, а в січні та лютому перевищення сягало пів мільярда доларів США на місяць. Зміна на користь продажу валюти почалася в безготівковому сегменті ще в травні: клієнти банків стали купувати валюти на депозити менше, ніж продавали її після завершення раніше відкритих депозитів. У червні ця тенденція посилилась. Паралельно покращилася збалансованість готівкового сегменту. У підсумку за місяць (без врахування останнього дня) населення продало безготівкової валюти на $187 млн більше, ніж купило для розміщення на депозитах, а на готівковому придбало валюти всього на $167 млн більше, ніж продало. Тож загалом чистий продаж валюти населенням склав понад $19 млн – це перше позитивне значення з серпня минулого року.

Водночас минулого тижня відбувалася незначна корекція курсу гривні. За тиждень курс у системно важливих банках послабшав на 0.2%, тож за підсумками місяця укріплення склало приблизно 0.5%, а за підсумками першого півріччя гривня посилилася більше ніж на 8%. Станом на кінець червня в середньому в системно важливих банках готівковий курс становив 36.66-37.46 грн/$.

Погляд ICU: Ключову роль в усуненні дисбалансів на роздрібному ринку та наближенні готівкового курсу валюти до офіційного відіграли безпрецедентні обсяги міжнародної допомоги, яку НБУ міг використовувати для інтервенцій та поступового насичення готівкового сегменту. Фіксований офіційний курс гривні до долара США, стрімке зростання резервів НБУ та високі ставки за гривневими депозитами сприяли зниженню попиту на іноземну валюту як на спосіб заощаджень. Наразі є всі передумови для збереження низького спреду між готівковим та офіційним курсами, а також відносної збалансованості попиту та пропозиції на роздрібному ринку іноземної валюти.

Економіка: Поточний рахунок збалансований у травні

Поточний рахунок був практично збалансованим у травні, а його профіцит за останні 12 місяців склав $3.4 млрд.

Українська економіка продовжує працювати зі значним дефіцитом зовнішньої торгівлі товарами, який склав $2.0 млрд у травні та $21.7 млрд за останні 12 місяців. У той же час дефіцит торгівлі послугами помітно покращився до $0.5 млрд у травні порівняно із середньомісячним дефіцитом $1.1 млрд протягом 1кв23 через скорочення імпорту туристичних послуг. Імпорт туристичних послуг – це зараз переважно витрати українських біженців за кордоном. Проте таке покращення могло бути наслідком перекриття Національним банком деяких неофіційних каналів відпливу іноземної валюти за кордон. Доходи українських мігрантів за кордоном залишаються на хорошому і стабільному рівні в діапазоні $0.9-1.0 млрд щомісяця та дозволяють перекрити значну частину дефіциту торгівлі. Проте більша частина дефіциту все ж компенсується за рахунок гуманітарної допомоги та бюджетних трансфертів уряду від країн-союзників (це складові вторинних доходів).

Через фінансовий рахунок у травні було зафіксовано чисті припливи коштів $1.5 млрд переважно завдяки новому траншу кредиту від ЄС. Зміна в обсягах торгових кредитів була мінімальною в травні. Це свідчить про те, що приватний сектор більше не використовує цей канал для виведення валюти з економіки. Проте приріст іноземної валюти поза банками (що переважно відображає зняття готівки з депозитів та валюти з банкоматів за кордоном) залишався основним каналом відпливу валюти за фінансовим рахунком.

Погляд ICU: Статистика платіжного балансу загалом відповідає нашим прогнозам, і ми не очікуємо появи значних позитивних чи негативних обставин, що можуть принципово змінити його динаміку до кінця поточного року. Дефіцит поточного рахунку, ймовірно, буде в діапазоні 2-3% ВВП у 2023 році, але цей дефіцит буде більше ніж компенсовано припливами коштів за фінансовим рахунком переважно завдяки кредитам від партнерів України. Це сприятиме стабільності валютного ринку та подальшому зростанню резервів НБУ.

Економіка: Державний борг зріс на 1% у травні

Державний борг України зріс на 1% у травні до $125.6 млрд.

Від початку року приріст боргу становив 12.7%, а від початку повномасштабного вторгнення росії – 34.6%. У травні державний борг зріс переважно через отримання нового траншу кредиту від ЄС розміром 1.5 млрд євро та, меншою мірою, через внутрішні запозичення.

Погляд ICU: Державний борг продовжить стрімко зростати в наступні кілька років завдяки припливам значних обсягів кредитів від іноземних урядів та міжнародних фінансових організацій. Ми очікуємо, що наприкінці року співвідношення боргу до ВВП може сягнути 90% порівняно із 78.5% наприкінці минулого року. Проте таке високе значення боргу не є джерелом проблем із ліквідністю в середньостроковій перспективі, адже рівень рефінансування внутрішнього боргу перевищує 100%, а виплати за зовнішнім боргом наразі мінімальні завдяки успішним реструктуризаціям, що були проведені урядом від початку великої війни.