ICU Weekly від 25 листопада 2024 року

ICU Research

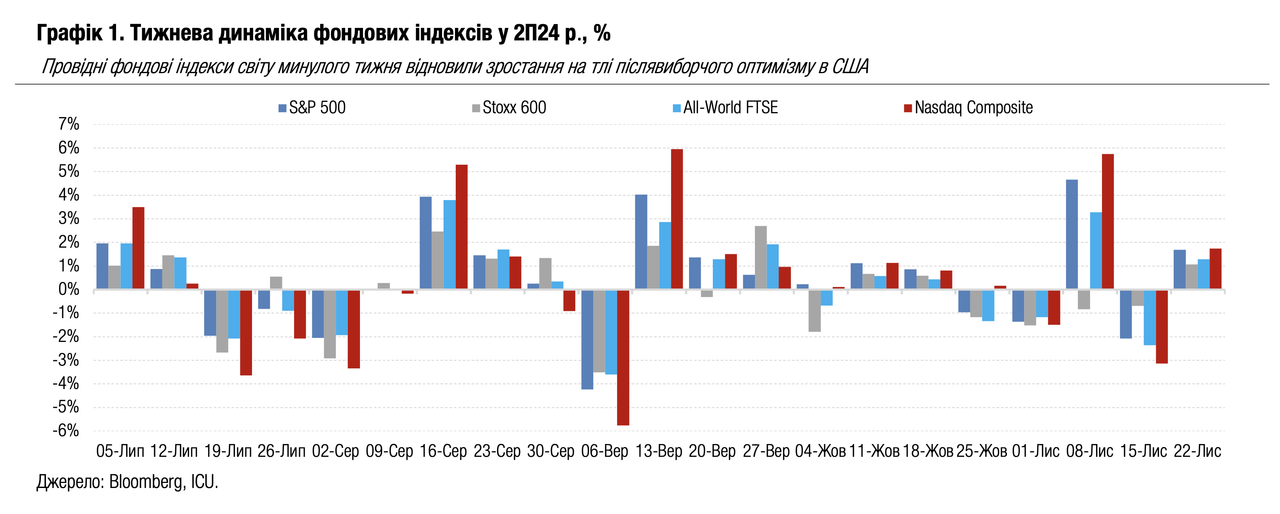

Ринки: Ралі акцій відновлюється попри страхи геополітичної ескалації

Минулого тижня акції відновили зростання на оптимізмі після виборів у США, незважаючи на страхи ескалації протистояння Заходу і росії. Динаміка ж облігацій була змішаною під впливом протилежних факторів вищого попиту на малоризикові активи й погіршених очікувань щодо ставок ФРС.

Додаткова підтримка для акцій надійшла також від макроекономічних даних, які засвідчили сильний стан американської економіки. Загальний індекс ділової активності PMI у США зріс у листопаді до максимального значення за останній 31 місяць. Також укріпили впевненість інвесторів звіти американських ритейлерів Walmart і Gap, які суттєво покращили річні прогнози власних продажів, а також дані споживчих настроїв, які покращилися в листопаді вже четвертий місяць поспіль. У результаті за минулий тиждень кожен із американських індексів S&P 500 і Nasdaq Composite зріс на 1.7%.

Атаки Україною російської території ракетами західного виробництва й ескалація ядерних погроз рф підвищили нервозність на ринках, утім не змогли змінити підвищувального тренду. Водночас збільшена чутливість до ризиків підтримала попит до традиційних «безпечних гаваней». Зокрема, дохідності десятирічних казначейських облігацій США знизилися за тиждень на 4 б.п. до 4.40% попри побоювання проінфляційної політики Трампа, очікування повільнішого зниження ставок і відносно слабкий попит на первинному аукціоні казначейських паперів. Водночас ці негативні фактори мали сильніший вплив на більш короткострокові інструменти: дохідності дворічних облігацій зросли за тиждень на 7 б.п. до 4.37%.

Індекс вартості єврооблігацій країн, що розвиваються, EMBI, зріс за тиждень на 0.5%. Також продовжував укріплюватися долар США: відповідний індекс DXY зріс за тиждень ще на 0.8% до 107.6 - максимальної позначки з листопада 2022 р.

На європейських же ринках переважали пригнічені настрої через погіршення економічних перспектив у зв’язку з приходом до влади адміністрації Трампа і загрозою введення вищих імпортних мит у США. До того ж дані показали несподівано різке погіршення ділової активності в Єврозоні в листопаді. Утім, посилення очікувань прискореного зниження ставок ЄЦБ дали наприкінці тижня позитивний імпульс акціям сектору нерухомості й дозволили європейському індексу Stoxx 600 зрости за тиждень на 1.1%, таким чином перервавши чотиритижневу серію падіння.

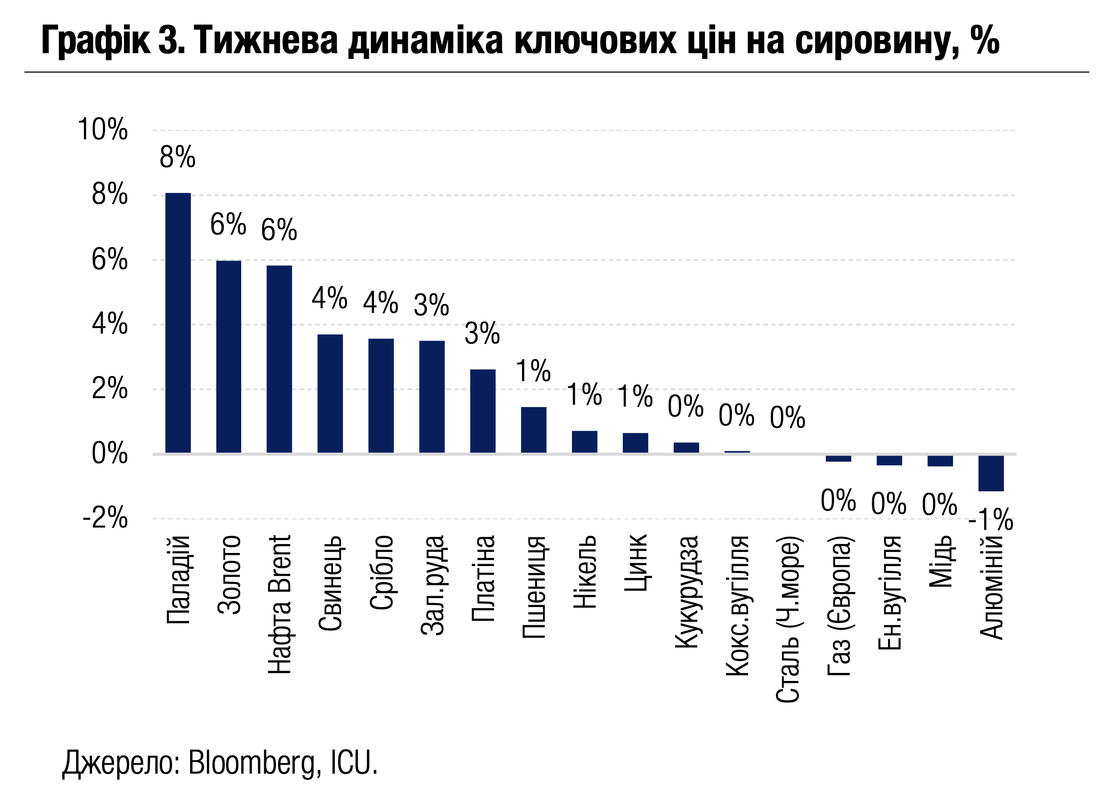

На ринках сировини минулого тижня переважало зростання цін. Серед лідерів знову опинилися ціни на дорогоцінні метали на тлі зниження апетиту до ризиків, зокрема, ціни на золото зросли за тиждень на 6% до $2716 за унцію. Страхи подальшого глобального геополітичного загострення також допомогли зрости на 6% за тиждень цінам на нафту.

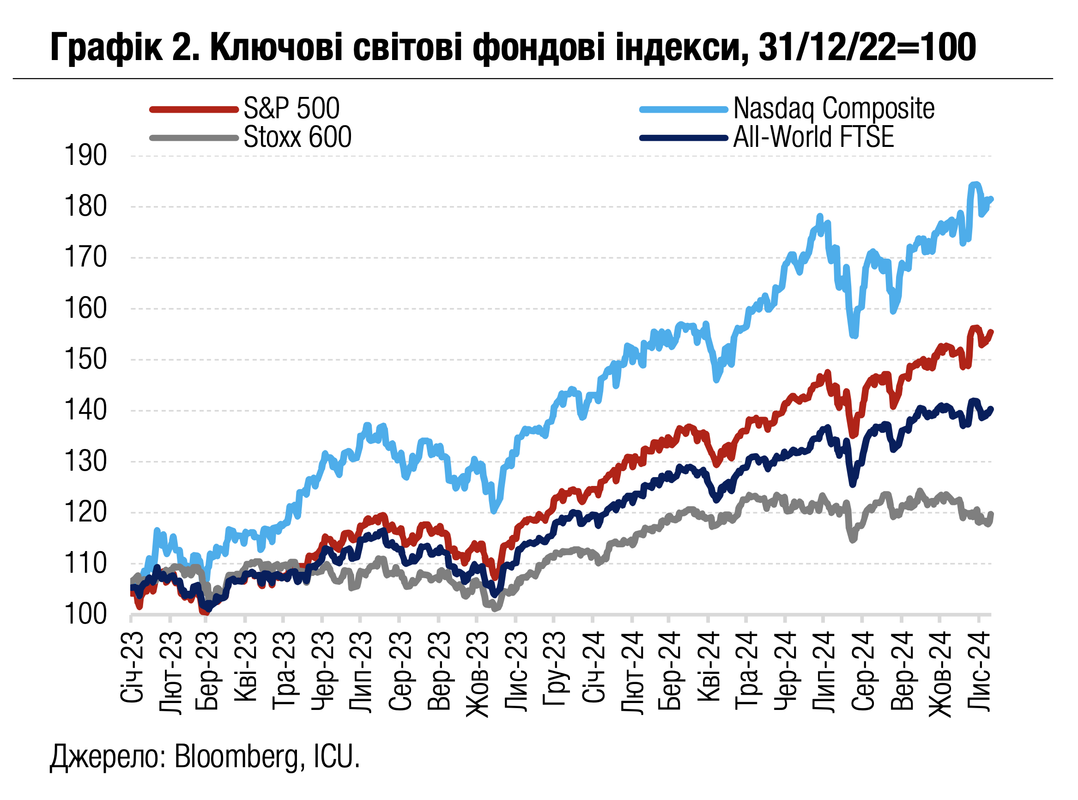

Погляд ICU: Геополітичні ризики й гірші перспективи зниження ставок ФРС наразі виявляються недостатньо сильними факторами для того, щоби припинити ралі на ринку акцій США. Стійка американська економіка й перспективи більш сприятливої для бізнесу регуляторної політики адміністрації Трампа можуть забезпечити подальше зростання американських фондових індексів і наступного року. Акції США можуть таким чином закріпити своє глобальне лідерство за темпами зростання, тоді як загрози вищих американських імпортних мит, буксування китайської економіки й політична нестабільність тиснутимуть на ринки акцій Європи і країн, що розвиваються. Водночас американському ринку акцій дедалі важче буде підтримувати цьогорічні високі темпи зростання, тому зростає ймовірність його уповільнення, і збільшуються ризики волатильності.

Облігації: Мінфін запускає нові, ще довші ОВДП

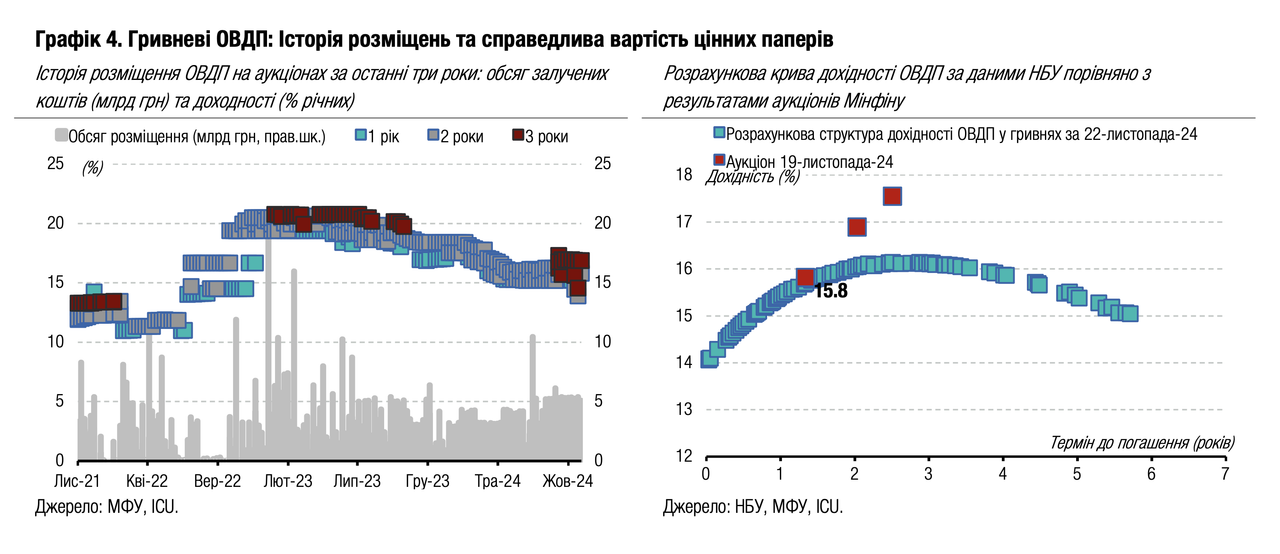

Міністерство фінансів минулого тижня розмістило переважно військові ОВДП. Відзавтра пропозиція на аукціоні також міститиме нові 3.5-річні гривневі папери.

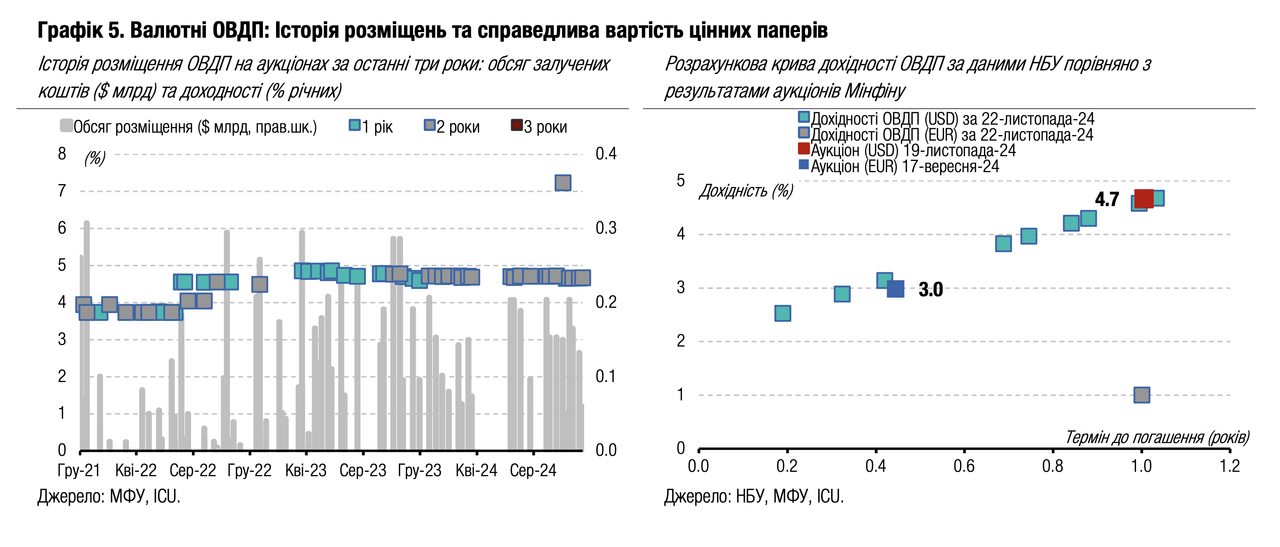

Минулого тижня Мінфін залучив до бюджету 13.7 млрд грн, розмістивши два випуски гривневих військових облігацій обсягом 5 млрд грн кожен та майже $60 млн валютних військових ОВДП. Водночас попит на звичайні облігації з погашенням у лютому 2028 року залишався невеликим – близько 1/5 від обсягу пропозиції. Відсоткові ставки за жодною з розміщуваних облігацій не змінилися. Більше деталей в огляді аукціону.

Вторинний ринок сфокусувався на військових ОВДП ще більше. Загальний обсяг укладених минулого тижня угод зріс на 18% порівняно з попереднім тижнем – до 10.7 млрд грн, а частка військових облігацій зросла до майже 61%.

Міністерство фінансів минулого тижня завершило листопадові погашення ОВДП, що призвело до суттєвого скорочення портфелів фізичних та юридичних осіб, тоді як банки та нерезиденти збільшили обсяг ОВДП у власності.

На завтрашній аукціон Мінфін анонсував розміщення облігацій із погашенням у травні 2028 року. Ці облігації в перспективі можуть бути додані НБУ до переліку паперів, які можуть включатися банками до складу обов’язкових резервів. Так само вони можуть стати альтернативою звичайним облігаціям з погашенням у лютому 2028 року, які наразі Мінфін також регулярно розміщує.

Погляд ICU: Міністерство фінансів розширює пропозицію ОВДП новими облігаціями з іще довшим терміном обігу. Цілком можливо, що цей випуск отримає завтра чималий обсяг заявок від банків, адже є шанси, що в перспективі Мінфін може запропонувати НБУ включити його до переліку резервних паперів. Водночас, найімовірніше, він стане аналогом випуску з погашенням у лютому 2028 року, який так і не став резервним, але його обсяг в обігу вже перевищив 16 млрд грн. Цілком можливо, що за кілька тижнів міністерство може припинити його розміщувати. Ставки за новим випуском навряд чи будуть суттєво відрізнятися від трошки коротшого інструменту, навіть за умови великого обсягу заявок від банків. Ми очікуємо, що пропозиція резервних облігацій відновиться на первинному ринку уже в грудні, коли Мінфін матиме повне бачення потреби в коштах для завершення фінансування бюджетних видатків наприкінці цього року.

Облігації: Занепокоєння інвесторів зменшилося

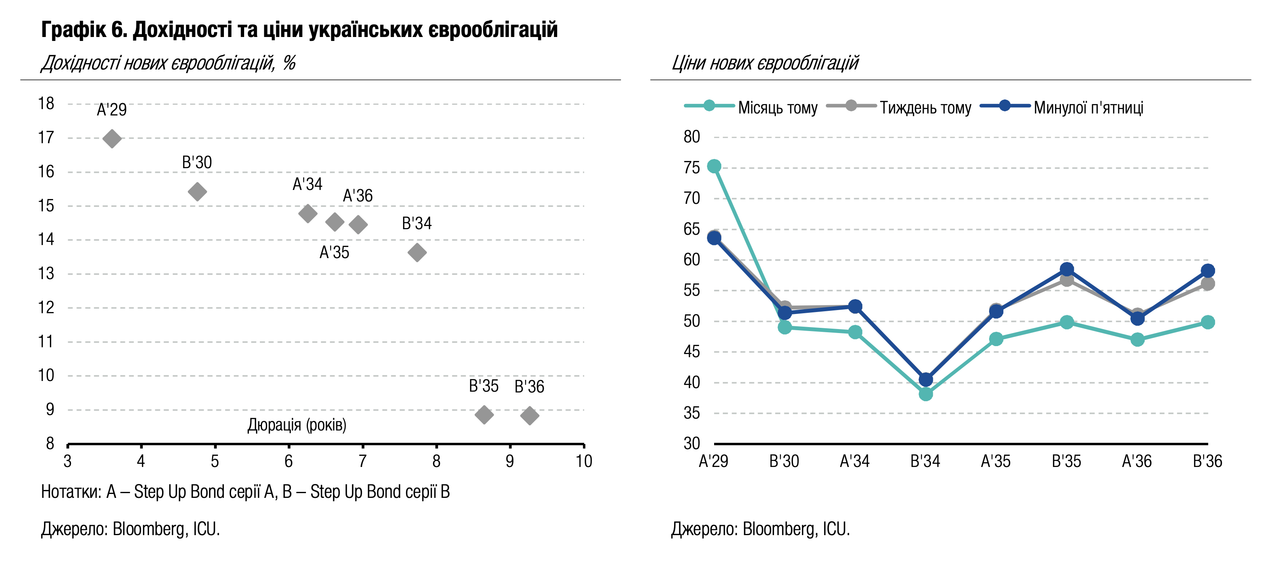

Минулого тижня інвестори майже не відреагували на використання росією нової зброї, а до кінця тижня побоювання ескалації війни проти України зменшилися, що позитивно відобразилося на цінах єврооблігацій.

Загалом за тиждень більшість українських єврооблігацій подешевшали. Зниження цін тривало більшу частину тижня, але вже в четвер та п’ятницю ціни знову почали зростати. Тож у підсумку лише ціни єврооблігацій серії В з погашенням у 2035-36 роках з умовою відновлення частини списаного боргу подорожчали, ще й досить помітно – на 3-4%, та впритул наблизилися до 60 центів. Індекс облігацій країн, що розвиваються, EMBI, зріс за минулий тиждень на 0.5%.

Погляд ICU: Інвесторів насторожив дозвіл на використання західної зброї по об’єктах на території росії, спричинивши зниження цін. Однак розвиток подій не спровокував панічні настрої на ринках, їх інвестори не сприйняли як ознаку значної ескалації. Скоріш навпаки, використання Україною далекобійної зброї може створити більше передумов до переговорів щодо припинення вогню. Це ж, відповідно, сприятиме відновленню країни та збільшенню шансів на відновлення у 2030 році частини списаного боргу.

FX: НБУ поступово ослаблює гривню

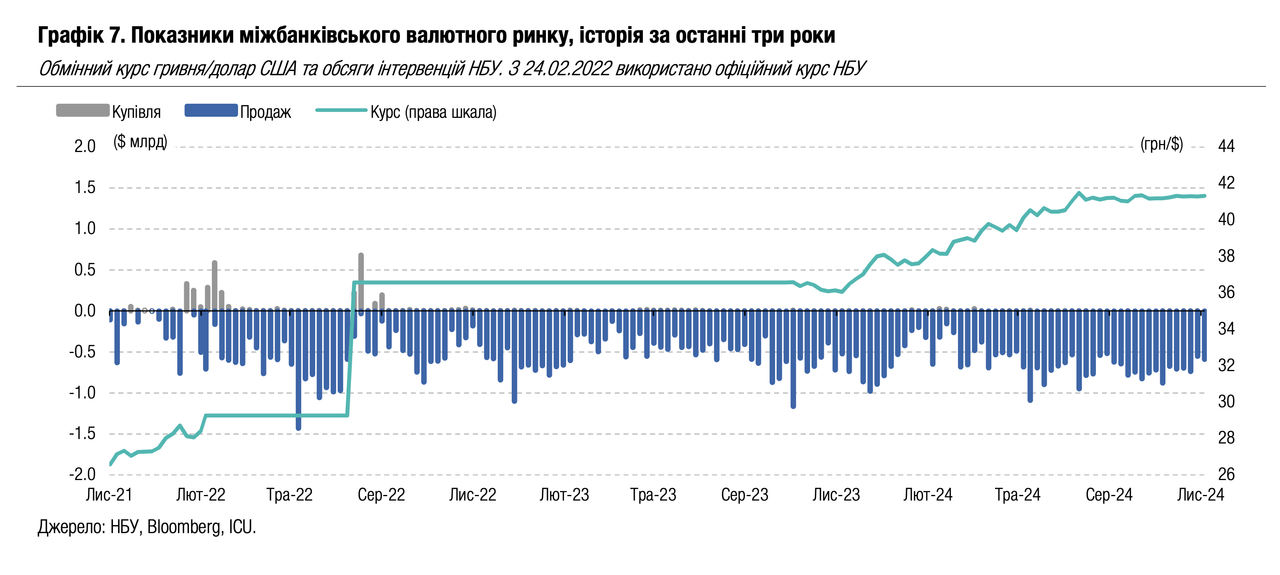

Національний банк зберіг обсяг інтервенцій нижче від середньотижневого показника цього року, але дозволив курсу гривні незначно послабшати на тлі навіть меншого дефіциту валюти на ринку.

Загальний дефіцит валюти на ринку минулого тижня знову зменшився. Чиста купівля валюти за чотири дні тижня зменшилася до $290 млн (на 6% менше за аналогічний період попереднього тижня), тобто нижче від середньотижневого рівня з початку року. З цієї суми $59млн – це дефіцит на міжбанківському ринку (на 4% менше) та $231 млн – у роздрібному сегменті (на 7% менше від аналогічного періоду попереднього тижня). Водночас НБУ збільшив інтервенції на 7% до $590 млн, що все ще нижче середньотижневого обсягу з початку року.

Офіційний курс гривні продовжував коливатися у відносно вузькому діапазоні неподалік 41.3 грн/$ та за підсумками тижня послабшав на 0.1% до 41.32 грн/$. Готівкова вартість долара США в системно важливих банках за підсумками тижня зросла також на 0.1% – 41.2-41.7 грн/$.

Погляд ICU: Дефіцит валюти на міжбанківському ринку знизився нижче $100 млн за тиждень, що востаннє було ще весною цього року. Водночас ключовий тиск на валютний ринок спричиняє підвищений попит на валюту в роздрібному сегменті. НБУ зберігає обсяг інтервенцій на високому рівні, хоч і нижче від середньотижневого значення цього року. Центральний банк дозволяє курсу гривні незначно коливатися неподалік 41.3 грн/$, що все ще нижче пікових значень липня та початку місяця (41.49 та 41.45 грн/$ відповідно). Ми очікуємо, що НБУ може таким чином поступово ослаблювати курс гривні до кінця року принаймні до 42 грн/$.

Економіка: Україна успішно завершила шостий перегляд програми МВФ

Минулого тижня МВФ повідомив, що досяг угоди на рівні персоналу про завершення шостого перегляду програми розширеного фінансування для України. Усі кількісні критерії та структурні маяки, необхідні для цього перегляду, були виконані.

МВФ наголосив на тривалій стійкості української економіки попри безпрецедентні виклики. Фонд дещо покращив прогноз економічного зростання для України до 4% на поточний рік, але знизив оцінку до 2.5-3.5% на наступний рік через дефіцит на ринку праці та руйнування енергетичної інфраструктури. Державний бюджет на 2025 рік із дефіцитом 19% ВВП загалом відповідає параметрам програми МВФ. Проте МВФ наголосив, що перед затвердженням шостого перегляду Радою директорів необхідно повністю впровадити недавно затверджений парламентом пакет податкових змін до законодавства. Ці зміни дадуть змогу збільшити бюджетні доходи приблизно на 1.6% ВВП. Іноземна фінансова допомога залишатиметься критично важливою передумовою для макроекономічної стабільності в Україні. Остаточне затвердження перегляду програми Радою директорів МВФ відкриє шлях для чергового траншу кредиту обсягом $1.1 млрд. Таким чином обсяг залучених Україною коштів сягне $9.8 млрд із передбаченого програмою загального обсягу $15.6 млрд.

Погляд ICU: Успішне завершення шостого перегляду програми загалом було очікуваним. Зважаючи на відсутність будь-яких негативних сигналів, можна очікувати, що й пакети фінансової допомоги від США, ЄС та інших донорів надалі надходитимуть в Україну вчасно.