ICU Weekly від 24 жовтня

ICU Research

Ринки: Надії на повільніше зростання процентних ставок знову відроджуються

Переважно сильна фінансова квартальна звітність і новини про те, що ФРС може почати сповільнювати підвищення ставок, допомогли фондовим індексам зрости за минулий тиждень найбільше з червня.

Сезон фінансової звітності за 3кв22 поки що демонструє досить змішані результати. Негативні сюрпризи у звітах низки провідних корпорацій і стрімке зниження продажів нерухомості в США за вересень засвідчили подальше економічне сповільнення. Водночас падіння кількості заяв на допомогу з безробіття за позаминулий тиждень переконало ринкових учасників, що агресивна жорстка політика ФРС ще не призвела до суттєвого охолодження перегрітого ринку зайнятості – одного з ключових рушіїв інфляції. Проте в цілому сезон фінансової звітності за 3кв22 наразі не підтверджує початкових побоювань. Згідно з Bloomberg, станом на кінець минулого тижня фінансові результати 70% компаній, що входять до індексу S&P500, перевершили прогнози аналітиків.

Головного ж позитивного імпульсу настроям надали наприкінці тижня заяви представників ключових фінансових регуляторів США. Секретар Казначейства Джанет Єллен зауважила, що висока інфляція ще не укорінилася в американській економіці, а голова ФРС у Сан-Франциско Мері Делі відзначила, що вже час для ФРС переглянути строки для сповільнення росту ставок. Того ж дня Wall Street Journal згадує ще декількох високопосадовців ФРС, які говорять про можливість робити менші підвищення ставок. Утім, багато представників центробанку минулого тижня продовжували висловлюватись за необхідність подальших агресивних підвищень ставок для приборкання інфляції.

Проте навіть незначні зміни в риториці офіційних осіб ФРС допомогли кардинально поліпшити настрої, і провідні фондові індекси за підсумками минулого тижня суттєво зросли. Американські S&P 500 і Nasdaq Composite піднялись на 4.7% і 5.2% відповідно, – це стало найкращим тижневим результатом з червня. Глобальний All-World FTSE піднявся на 3.1%, а європейський Euro Stoxx на 1.3%. Індекс долара США DXY впав на 1.1% до 112. Водночас ринки облігацій зберігали песимізм. Дохідності десятирічних казначейських облігацій зросли на 20 б.п. до 4.02%, а дохідності дворічних облігацій незначно знизилися на 2 б.п. до 4.47%. Індекс єврооблігацій країн, що розвиваються, EMBI, впав на 1.4%. Більше деталей про події на фінансових ринках минулого тижня – тут.

Сировинні ринки минулого тижня не відзначилися єдиною ціновою динамікою. Найпомітнішим стало стрімке падіння цін на природний газ у Європі (-19%) через високу заповненість газосховищ, рекордно інтенсивне постачання скрапленого газу й зусилля Єврокомісії з приборкання росту цін в енергосекторі. Водночас ціни на нафту (+2%) перервали тритижневу серію падіння на тлі майбутніх скорочень нафтовидобутку ОПЕК+ і введення санкцій проти імпорту російської нафти до Європи. Ціни на промислові метали просіли через сильніші побоювання рецесії та слабкого попиту. Ціни ж на дорогоцінні метали – золото (+1%), срібло (+6%), платину (+4%) – помітно зросли завдяки послабленню долара.

Погляд ICU: Минулого тижня протиріччя між оптимізмом ринків акцій та страхами ринків облігацій стало особливо помітним, а перевищення темпів росту індексу S&P 500 над ростом дохідностей казначейських облігацій США сягнуло максимуму з червня 2020р. Однією з ключових причин цього може бути страх інвесторів в акції упустити момент ралі, яке б дозволило хоча б частково компенсувати цьогорічні збитки. Проте макроекономічне середовище залишається вкрай не визначеним, а ринки ще не повністю врахували у вартості акцій наслідки підвищення процентних ставок та сповільнення економіки. Зважаючи на такі ризики, вартість акцій досі не виглядає привабливою, особливо відносно казначейських облігацій США, вартість яких знизилася до багаторічних рекордних мінімумів.

Облігації: Новий раунд діалогу про ставки між Мінфіном та НБУ

Національний банк прагне розвивати діалог із Мінфіном щодо ставок за ОВДП, тоді як ринок намагається зрозуміти можливі подальші кроки Мінфіну.

Минулого тижня НБУ повідомив, що наразі не бачить доцільності виходу на ринок із продажем ОВДП зі свого портфеля, зберігатиме емісійне фінансування на рівні до 30 млрд грн на місяць, а облікову ставку залишив на рівні 25% (див. коментар нижче). Це можна назвати декларацією позиції НБУ в подальшому діалозі з Мінфіном після зміни Голови правління. Позиція Міністерства фінансів щодо можливого розвитку діалогу наразі не відома.

Водночас Мінфін здійснив минулого тижня, можливо, разово, продаж великих обсягів ОВДП за ставками 14-18.5%, що на 200-250 б.п. вище, ніж ставки, які були до цього за аналогічними інструментами (див. огляд аукціону). Такий крок уже був позитивно оцінений новим очільником НБУ. Учасники ринку, схоже, намагаються зрозуміти значення минулотижневих подій та спрогнозувати можливі подальші кроки Мінфіну.

З огляду на те як змінилися портфелі інвесторів після аукціону, ОВДП із вищими ставками викупили переважно кілька банків – їхній портфель гривневих облігацій за минулий тиждень зріс на 6.6 млрд грн. А от нерезиденти зменшили вкладення в гривневі папери. Гривневі портфелі небанківських установ та фізосіб продовжили плавно зростати.

Не вплинуло розміщення облігацій із вищими ставками й на вторинний ринок. Загальна активність у частині гривневих облігацій збільшилася, але торгувалися переважно ті ж випуски, що й раніше.

Погляд ICU: Меседжі з першої пресконференції нового Голови НБУ чітко засвідчили, що НБУ й надалі очікує підвищення ставок за ОВДП і вважає його необхідним для посилення ефективності трансмісійного механізму. Водночас усі меседжі пролунали в м’якій та конструктивній формі, тож найбільш імовірно, що НБУ та Мінфін надалі намагатимуться уникати гострих публічних дискусій з питання ставок і проводитимуть обговорення в закритому форматі. Враховуючи чималі обсяги міжнародної допомоги, Мінфін наразі може спробувати обійтися без значного збільшення обсягів ринкового рефінансування погашень, тож і стимулів значно підвищувати ставки він і надалі не має. Тому на значну активізацію первинного ринку в найближчій перспективі очікувати не варто.

На завтра поки що оголошено звичний перелік військових ОВДП, які минулого тижня розмістилися за незмінними ставками 12-16%, хоча зміни в переліку запропонованих на аукціоні облігацій можуть відбутися навіть завтра зранку. Це підсвітить позиції Мінфіну щодо ставок і діалогу.

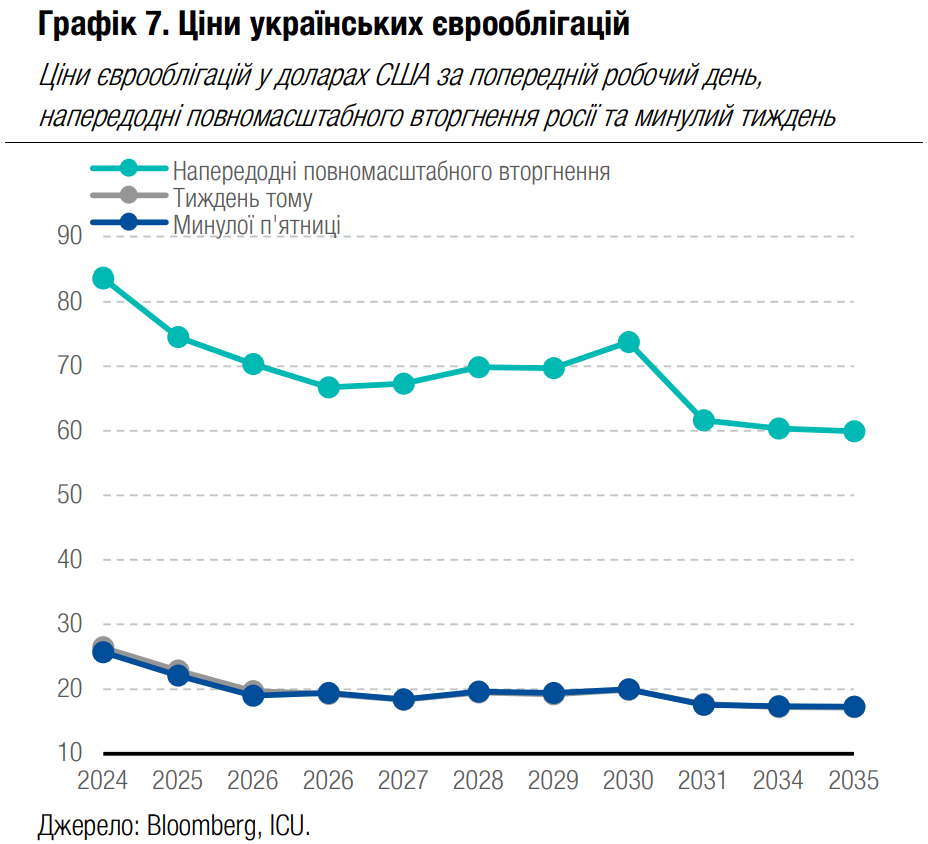

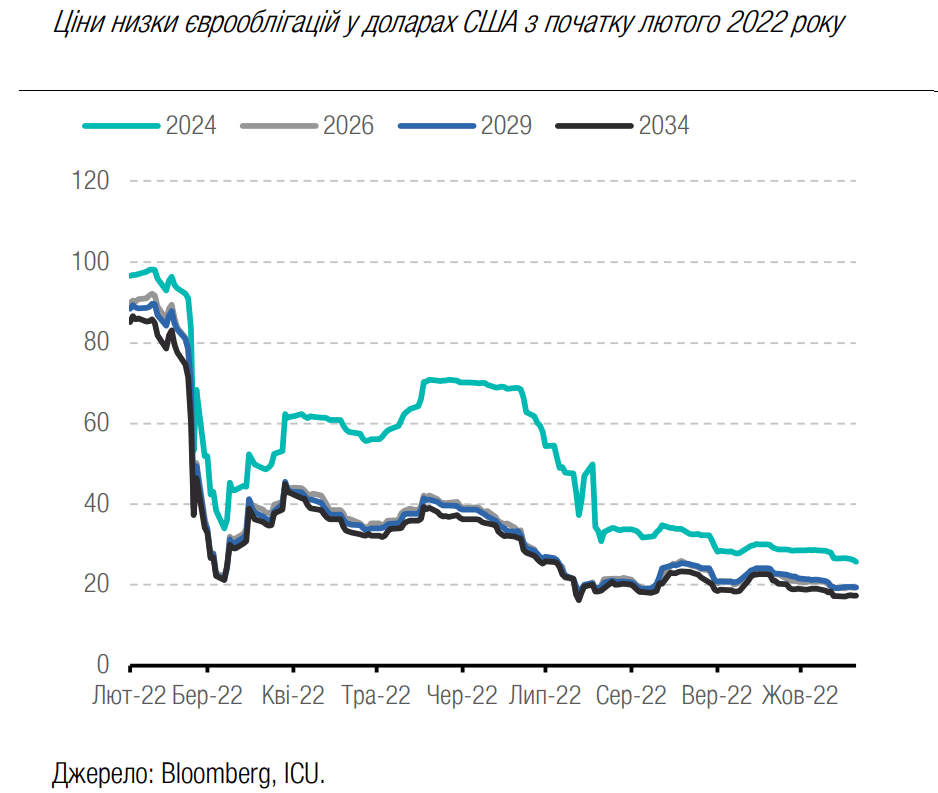

Облігації: Єврооблігації дрейфують на тлі глобальної невизначеності

Ціни українських єврооблігацій і надалі знижувалися минулого тижня під впливом загального ринкового сентименту.

Дохідності американських казначейських зобов'язань продовжили зростати минулого тижня. Але спреди українських євробондів до бенчмарка коливалися на тих же рівнях, що й раніше, тож їхня дохідність змінювалася майже ідентично до змін дохідностей казначейських зобов'язань США.

Відповідно ціни найкоротших українських єврооблігації знизилися за минулий тиждень приблизно на 3%, або майже на один цент на долар, зафіксувавши навіть чергові мінімуми. Але для більшості єврооблігацій ціни майже не змінилися, а мінімальні рівні зафіксовані 13 липня, ще не досягнуті. Ціна ВВП-варантів майже не змінилася та становила більше 26 центів на долар умовного номіналу.

Погляд ICU: Інвестори зафіксували своє бачення українського ризику, особливо в умовах малозмінюваної ситуації на фронті у війні проти російської окупації. Тож єврооблігації залишаються під впливом глобальної ситуації на боргових ринках.

FX: НБУ зберігає курс фіксованим і незмінним

Національний банк оголосив, що наразі планує зберігати курс гривні до долара США фіксованим на рівні 36.6 грн/$, що мало позитивний психологічний вплив на валютний ринок, особливо на готівковий сегмент.

Зберігаючи курс гривні незмінним із липня, НБУ не планує його перегляд найближчим часом, більше того, не бачить передумов для переходу до плаваючого курсу. На безготівковому ринку попит і надалі значно перевищує пропозицію, подекуди денні дисбаланси сягали майже $170 млн. Однак уже в четвер ситуація мала ознаки поліпшення. Інтервенції НБУ за тиждень зменшилися до $570 млн з $603-608 млн у попередні два тижні.

А от готівковий ринок на рішення НБУ відреагував дуже позитивно. Наприкінці тижня укріплення курсу прискорилося у багатьох банках, переважно на 20-40 копійок, часто зі звуженням спреду між курсами купівлі і продажу. У 10 найбільших роздрібних банках гривня укріпилася за тиждень до 39.89-40.65 грн/$ порівняно з 39.92-40.7 грн/$.

Погляд ICU: Насиченість валютного ринку готівковою валютою зберігається на достатньому рівні. Сигнал НБУ про незмінність офіційного курсу став додатковим каталізатором зменшення негативних настроїв, тож готівковий курс дещо укріпився. А от в безготівковому сегменті ринку ситуація може погіршитися. Потреби імпортерів зростають, особливо в умовах початку опалювального сезону та потреби у відновленні пошкодженої енергетичної інфраструктури. Водночас росія ще й уповільнює роботу зернового коридору та погрожує загалом розірвати зернову угоду, що зменшить приплив валюти. НБУ вже зараз витрачає значні обсяги резервів на підтримання офіційного обмінного курсу на незмінному рівні. У разі зростання обсягів інтервенцій НБУ може бути вимушений переглянути доцільність та можливість збереження офіційного курсу незмінним, навіть попри значні обсяги надходжень міжнародної допомоги.

Економіка: НБУ залишив ставку без змін

Регулятор минулого тижня вирішив зберегти облікову ставку на рівні 25%, як і очікувалося.

Таке рішення було першим під керівництвом новопризначеного Глави Андрія Пишного. Також НБУ оприлюднив новий макропрогноз, де підтвердив свої очікування незмінної ставки до 2кв24.

Нацбанк утримається від продажу облігацій зі свого балансу, що раніше планувалося для підвищення ставок на вторинному ринку.

Погляд ICU: Темпи зростання цін прискорюються, але трохи нижче за прогноз НБУ. Проте підвищення ставки все ж більш імовірне, ніж більш раннє зниження ставки. Оновлений макропрогноз здивував відсутністю істотного перегляду ключових показників у бік погіршення, незважаючи на масовану атаку на українську інфраструктуру в жовтні.