ICU Weekly від 17 липня 2023 року

ICU Research

Ринки: Ринки вітають сповільнення інфляції в США

Більше, ніж очікувалося, сповільнення американської інфляції в червні викликало ралі на ринках акцій, облігацій і сировини.

Зростання індексу споживчих цін у США сповільнилося в червні до 3.0% р/р з 4.0% у травні, тоді як консенсус-прогноз передбачав 3.1%. Також більше за очікування сповільнилася базова складова індексу, яка не враховує зміни цін на продукти харчування й енергоносії. Крім того, сповільнився й ріст індексу цін виробників – до 0.1% р/р після 0.9% (консенсус-прогноз 0.4%), що стало найнижчим показником із серпня 2020 р.

Водночас несподівано різко виріс у липні індекс американських споживчих настроїв, сягнувши найвищої позначки з вересня 2021 р. Услід за сильними даними ринків зайнятості, оприлюдненими позаминулого тижня, це стало ще одним свідченням стійкості економіки до одного з найтриваліших циклів підвищення ставок.

Ще більше покращив настрої позитивний початок сезону фінансової корпоративної звітності за 2кв23: результати провідних американських банків Wells Fargo, Citigroup, JP Morgan значно перевершили очікування.

За підсумками тижня жваве зростання відбулася майже в усіх ключових сегментах ринків. Американські S&P 500 і Nasdaq Composite піднялись на 2.4% і 3.3% відповідно. Глобальний All World FTSE злетів на 3.4%, а європейський Stoxx 600 додав 2.9%. Дохідності казначейських облігацій США впали: десятирічних облігацій – на 23 б.п., дворічних – на 18 б.п. Індекс долара США DXY впав за тиждень на 2.3%, найбільше за останні 15 місяців. Водночас індекс єврооблігацій країн, що розвиваються, EMBI, злетів на 2.7%.

Оптимізм також перекинувся й на ринки сировини, де за тиждень зросли ціни для більшості товарних позицій. Додаткову підтримку надало послаблення долара США. Водночас негативні сигнали від падіння виробничих цін у Китаї і рекордного за два роки падіння китайського експорту не мали значного впливу. Найпомітнішим винятком стали ціни на природний газ у Європі (-21% за тиждень), де до факторів слабкого попиту й великих обсягів накопичених запасів у сховищах додалося відновлення постачань норвезького газу після серії капітальних ремонтів.

Погляд ICU: Значне сповільнення інфляції укріпило ринки в надіях, що цикл підвищення ставок ФРС добігає кінця. Імовірність чергового підвищення ставок у кінці липня залишається високою, утім, вона вже здебільшого врахована в ринкових котируваннях. Очікуючи близький розворот у монетарній політиці, інвестори стають усе більш впевненими, що рецесії найближчим часом вдасться уникнути. Про це також свідчать наразі піднесені споживчі настрої і жвавий ринок зайнятості. Утім, ці ж фактори можуть привести до нового прискорення інфляції і подовження періоду високих ставок.

Облігації: Нерезиденти переструктуровують портфелі ОВДП

Минулого тижня загальний портфель нерезидентів майже не змінився, але вони активно торгували облігаціями на вторинному ринку.

На первинному аукціоні минулого вівторка Мінфін збільшив запозичення більш ніж удвічі порівняно з попереднім тижнем, до 13.6 млрд грн. Найбільший інтерес був до військових облігацій, особливо з погашенням наступного року. Детальніше в огляді аукціону.

Обсяги торгів на вторинному ринку також значно збільшилися. Загальний обсяг угод із гривневими ОВДП зріс майже удвічі, до 7.1 млрд грн, з концентрацією в облігаціях із погашенням у лютому 2025 року, які завжди займали значну частину портфеля нерезидентів. З даним випуском облігацій було укладено угод на 3.7 млрд грн. Також активно торгувалися ОВДП з купонними виплатами в листопаді цього року. Загалом усі групи інвесторів збільшили свої портфелі, але найменше – нерезиденти та територіальні громади.

Погляд ICU: Дані НБУ щодо портфелів ОВДП та вторинного ринку дають підстави припускати, що нерезиденти продовжили змінювати строкову структуру портфелів. Опублікована стратегія валютної лібералізації наразі не дає підстав розраховувати на повну репатріацію інвестицій в ОВДП. Зараз іноземці можуть репатріювати лише процентні доходи за ОВДП, які вони утримували в портфелі принаймні три місяці. Тож зміна строкової структури портфелів ОВДП, імовірно, спрямована на максимізацію можливостей репатріації інвестованих коштів.

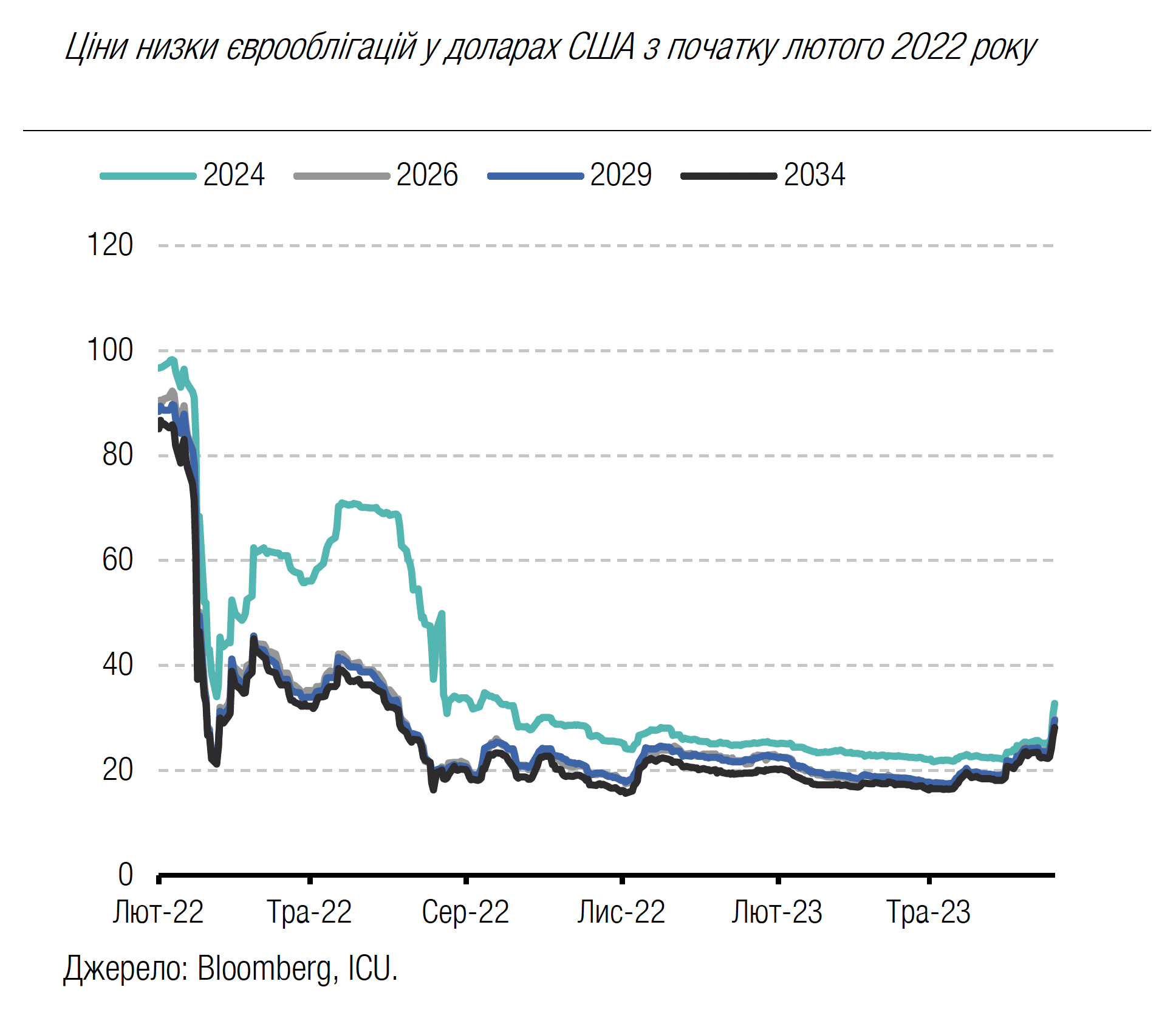

Облігації: Ралі єврооблігацій відновилося

Інтерес до українських єврооблігацій відновився минулого тижня, їхні ціни суттєво зросли.

Після невеликої паузи ралі на ринку українських єврооблігацій відновилося зі ще більшою силою. За минулий тиждень українські доларові папери подорожчали в середньому на 26% до 28-33 центів на долар. Діапазон цін на інструменти з різним терміном обігу розширився з 6.4% до 7.9%. ВВП-варанти подорожчали на 16% до понад 45 центів, що лише на 2 центи менше, ніж вони коштували напередодні повномасштабного вторгнення.

Погляд ICU: Минулого тижня покращився сентимент інвесторів до ризикованих активів, про що свідчить підвищення індексу EMBI на 2.7%. До того ж інвестори переважно позитивно оцінили результати саміту НАТО для України. Україна отримала гарантії військової підтримки від союзників, також було задекларовано можливість спрощеного приєднання України до НАТО після завершення війни. Країни Великої сімки прийняли важливе рішення і щодо заморожених російських активів: вони залишатимуться замороженими допоки росія не заплатить компенсацію за заподіяну шкоду. Водночас і надалі розроблятимуться міжнародні механізми відшкодування збитків, завданих російською агресією. Сукупність цих новин надихнула інвесторів, підвищивши очікування щодо чистої теперішньої вартості українського боргу.

FX: Збалансованість валютного ринку покращується

Дисбаланс між купівлею та продажем валюти минулого тижня зменшився, сприяючи зменшенню інтервенцій НБУ.

На міжбанківському ринку за чотири робочі дні минулого тижня клієнти банків (юрособи) збільшили продаж валюти на 4%, а купівлю зменшили аж на 13% порівняно з аналогічним періодом попереднього тижня. Відповідно потреба в інтервенціях НБУ зменшилася і загальний обсяг інтервенцій із продажу валюти за минулий тиждень склав $401 млн, що на 16% менше, ніж у попередній тиждень. На роздрібному ринку продаж валюти перевищив купівлю на $32 млн, що майже вчетверо більше, ніж за весь попередній тиждень.

У системно важливих банках курс гривні змінився всього на 1-2 копійки й залишився на рівні 36.6-37.4 грн/$.

Погляд ICU: Обсяги купівлі валюти на міжбанківському ринку зменшилися, а обсяги продажу зросли, завдяки чому НБУ зміг ще зменшити обсяги інтервенцій. На роздрібному ринку населення зменшило обсяги придбання валюти в обох сегментах – готівковому та безготівковому. Через максимальну наближеність готівкового курсу до офіційного можливості для подальшого укріплення готівкового курсу гривні практично вичерпано.

Економіка: Інфляційний тиск і далі помітно спадає

Річна інфляція помітно уповільнилася до 12.8% у червні порівняно із 15.3% у травні, вкотре засвідчивши, що поточна облікова ставка НБУ є надмірно високою.

Значне покращення річної динаміки цін було зафіксовано для двох ключових груп товарів споживчого кошика: темпи росту цін на продукти харчування спали до 16.1% з 19.7%, а ціни на транспорт впали на 1.1% у річному вимірі, хоча ще у травні зростання становило 10.9% р/р. Помітний виняток із загального тренду зафіксовано для тарифів на комунальні послуги – їхні темпи зростання прискорилися до 15.2% із 3.6% місяцем раніше. Причина – підвищення регульованих тарифів на електроенергію для домогосподарств на 70% від початку червня.

Погляд ICU: Дезінфляційний тренд залишатиметься стійким протягом наступних місяців, адже завдяки покращенню безпекової ситуації та логістики місячні темпи приросту цін зараз значно менші, ніж це було рік тому. Сповільненню інфляції також сприяло зниження цін на пальне на 20% у річному вимірі. Ці позитивні чинники переважили негативний вплив зростання тарифів на електроенергію для домогосподарств. У липні з’явився потужний проінфляційний чинник – зростання ставок акцизів та ПДВ на пальне для автомобілів, адже парламент повернув рівень податків, що існував до початку великої війни. Усе ж, попри зростання вартості пального, варто очікувати подальшого поступового уповільнення річної інфляції, ймовірно, до жовтня, після чого вона може знову дещо прискоритися. Загалом річні темпи приросту споживчих цін будуть меншими за наш попередній прогноз 15.4%. Поточний рівень інфляції в поєднанні з прогнозом її подальшого уповільнення роблять поточну облікову ставку НБУ на рівні 25% надмірно високою. Тож ми очікуємо, що центральний банк розпочне цикл пом’якшення монетарної політики вже наприкінці липня.