ICU Weekly від 16 жовтня 2023 року

ICU Research

Ринки: Ринки лихоманить через інфляцію і загрозу ще однієї великої війни

Минулого тижня на ринках підсилилась волатильність і нервозність на тлі змішаних даних американської інфляції, обережних заяв високопосадовців ФРС й ескалації протистояння між Ізраїлем й угрупуванням Хамас.

Стрімке зростання дохідностей облігацій останніми тижнями викликає занепокоєність не тільки учасників ринків, але й регуляторів. З моменту останнього рішення ФРС підняти ставки на 25 б.п. у липні, дохідності довгострокових казначейських облігацій США зросли майже на 1 п.п. На початку минулого тижня низка членів керівництва ФРС зазначила, що вищі дохідності значно підвищують вартість фінансування для американського бізнесу й населення і що це дозволить центральному банку зі свого боку не підвищувати надалі ставки. Це викликало недовге полегшення на ринках.

Головною ж макроекономічною подією тижня стала публікація інфляційних даних у США за вересень. Зростання індексу споживчих цін у США залишилося минулого місяця незмінним - 3,7% р/р, тоді як консенсус-прогноз за даними Reuters передбачав сповільнення до 3.6%. Водночас базова складова індексу, яка не враховує зміни цін на продукти харчування й енергоносії, сповільнилася, згідно з очікуваннями, до 4.1% з 4.3% у серпні. Базова інфляція є одним із ключових індикаторів, на які орієнтується ФРС при прийнятті рішень по ставках. Початкова реакція ринків на такі змішані дані була слабкою.

Утім, слабкі результати аукціонів Державного казначейства США знову різко підвищили дохідності облігацій на вторинному ринку. Несподівано різке погіршення американських споживчих настроїв, згідно з даними Мічіганського університету, а також загроза переростання терористичних атак Хамас в Ізраїлі в повномасштабну війну на Близькому Сході остаточно пригнітили настрої на ринках наприкінці тижня.

У результаті провідні індекси акцій втратили значну частину свого приросту початку тижня. У тижневому підсумку S&P 500 піднявся на 0.4%, водночас Nasdaq Composite втратив 0.2%. Трохи кращу динаміку показали європейський Stoxx 600 (+1.0%) і глобальний All-World FTSE (+0.7%). Незважаючи на різкі стрибки середини тижня, скоригувалися вниз дохідності казначейських облігацій США: десятирічних на 19 б.п. до 4.61%, дворічних – на 3 б.п. до 5.05%. Індекс долара США DXY укріпився за тиждень на 0.6% до 106.6. Індекс єврооблігацій країн, що розвиваються, EMBI, зріс на 1.2%.

На сировинних ринках головним драйвером стала загроза нової великої війни на Близькому Сході. Європейські ціни на природний газ злетіли за тиждень більше ніж на 40%, додатково підтримані новинами про припинення Ізраїлем видобутку газу на великому офшорному родовищі Тамар. Можливе втягнення в конфлікт між Хамас та Ізраїлем великого нафтового експортера Ірану стало головним тригером зростання цін на нафту на 7%. Водночас ціни на промислові метали й залізну руду знизилися на тлі низького попиту й слабких даних експорту й імпорту Китаю за вересень.

Погляд ICU: Помітне пом’якшення позицій керівництва ФРС у зв’язку зі зростанням дохідностей облігацій було сприйнято ринками акцій як достатній привід до оптимізму. Утім, вищі дохідності посилюють конкурентні позиції облігацій у порівнянні з акціями.

Тим часом, хоча базова інфляція в США продовжує сповільнюватись згідно з очікуваннями ринків, вона залишається високою. Разом з високими дохідностями облігацій це знижує ймовірність подальших підвищень ставок, проте підвищує ймовірність тривалого збереження ставок на поточних високих рівнях.

Облігації: Інвестори відновлюють портфелі ОВДП

Інвестори скористалися розміщенням гривневих та валютних облігацій минулого тижня й знову нарощували вкладення в ОВДП.

Міністерство фінансів розмістило минулого тижня три випуски гривневих облігацій та новий випуск облігацій у доларах США з незначними змінами відсоткових ставок за ними (див. огляд аукціону). Загалом було розміщено гривневих облігацій номінальною вартістю 10.3 млрд грн і валютних $300 млн (11 млрд грн). Серед розміщених паперів майже половину склав випуск нових трирічних облігацій, які, найімовірніше, викуповували банки, оскільки він має перспективу включення до списку «резервних». Ставка купону за новим випуском встановлена 19.19%, на 1 б.п. Вище, ніж за трирічними «резервними» ОВДП, що розміщувалися до початку жовтня.

За підсумками тижня небанківські інвестори (юрособи) збільшили портфель на 3.6 млрд грн, в т.ч. 1.8 млрд грн валютні ОВДП, а фізичні особи - на 3.3 млрд грн, в т.ч. 2.9 млрд грн валютні ОВДП. Нерезиденти збільшили портфель на 0.3 млрд грн, але за рахунок придбання гривневих облігацій.

На вторинному ринку торги валютними ОВДП були в пріоритеті, і за підсумками тижня обсяг угод з валютними облігаціями майже удвічі перевищив обсяг торгів гривневими ОВДП. Це відбулося лише всьоме цього року і переважно збігалося з великими обсягами розміщень валютних ОВДП на первинному ринку.

Погляд ICU: Розміщення валютних ОВДП очікувано зібрало чималий попит та дозволило інвесторам реінвестувати більшу частину валюти, отриманої від погашення ОВДП на початку жовтня. Саме потреба реінвестувати кошти стала причиною і великої кількості заявок на аукціоні на валютні ОВДП (111 заявок), і збільшення обсягів торгів валютними облігаціями. Цього тижня Мінфін робить перерву в розміщенні валютних паперів, але планує пропонувати їх у наступні два тижні, щоб рефінансувати погашення, яке відбудеться наступного тижня.

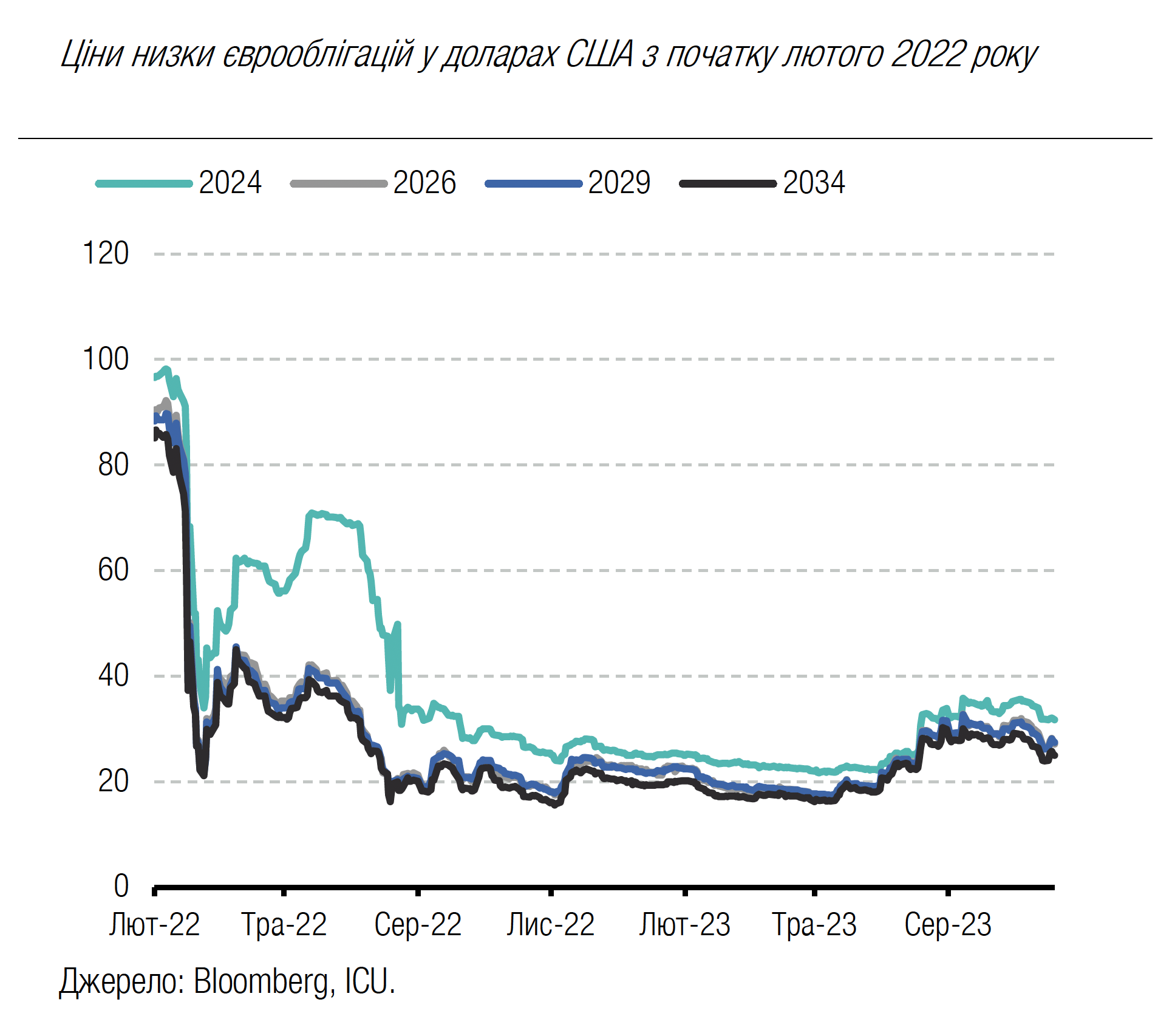

Облігації: Падіння цін єврооблігацій змінилося подорожчанням

Ціни українських євробондів припинили падіння минулого тижня й навіть зросли.

За підсумками минулого тижня ціни єврооблігацій зросли в середньому на 3%, до 25-32 центів за долар зі звуженням діапазону цін для інструментів із різним терміном погашення до 12.6%. Дорожчали майже всі єврооблігації, окрім випуску з погашенням наступного року, ціна на який залишилася на рівні 32 центів за долар. ВВП-варанти подорожчали на 1 цент або на 2% до 43 центів за долар умовного номіналу.

Погляд ICU: Індекс EMBI зріс минулого тижня на 1.2%, що свідчить про покращення сентименту до ринків, що розвиваються. Водночас ціни українських єврооблігацій зросли значно більше. Відбулося це попри збереження невизначеності щодо фінансової допомоги від США для України на 2024 рік. Найімовірніше, причиною активного зростання цін стали публікації про консультації Мінфіну з інвесторами стосовно реструктуризації комерційного боргу. Водночас через політичну турбулентність у США ми очікуємо збереження високої волатильності цін на єврооблігації України.

FX: Валютний ринок призвичаюється до гнучкого курсу

Минулого тижня офіційний курс гривні посилився, а НБУ зменшив обсяг інтервенцій.

Офіційний курс гривні посилився за підсумками минулого тижня до 36.37 грн/$ завдяки постійній присутності НБУ на ринку з продажем валюти. Клієнти банків (юрособи) придбали за чотири робочі дні минулого тижня валюти на $938 млн, що на 35% менше, ніж за аналогічний період попереднього тижня. Продаж ними валюти зріс усього на 9%. За підсумками минулого тижня НБУ продав $575 млн із міжнародних резервів, що удвічі менше, ніж у перший тиждень запровадження керованої курсової гнучкості, й лише трошки більше, ніж середньотижневий обсяг інтервенцій із початку року.

Обсяги купівлі валюти на роздрібному ринку різко скоротилися. Купівля безготівкової валюти за чотири робочі дні зменшилася більше ніж удвічі, а готівкової – не змінилася. Водночас продаж валюти загалом зріс на 8% за чотири робочі дні порівняно з аналогічним періодом попереднього тижня.

Готівковий курс у системно важливих банках повернувся на рівень кінця вересня, тобто до запровадження курсової гнучкості. За тиждень курс змістився з 37.4-38.1 грн/$ на 37.3-38.1 грн/$.

Погляд ICU: Упродовж другого тижня після переходу до курсової гнучкості НБУ продовжував активно продавати валюту на міжбанківському ринку, задовольняючи весь надлишковий попит. Водночас постійна присутність великого продавця сприяла укріпленню офіційного курсу, що знизило нервовість і негативні очікування коливань через запровадження курсової гнучкості. Зміцнення курсу може дозволити НБУ цього тижня спробувати зменшувати присутність на ринку та дозволити зміну курсу в бік ослаблення. Роздрібний ринок повернувся в межі обсягів купівлі та продажу валюти у вересні, а подальша стабілізація ринку сприятиме зменшенню обсягів купівлі валюти й надалі.

Економіка: Інфляція продовжує різко сповільнюватися

Річна споживча інфляція суттєво уповільнилася до 7.1% у вересні порівняно з 8.6% у серпні. Таким чином падіння інфляції в річному вимірі спостерігалося дев’ятий місяць поспіль, і воно значно перевищило очікування.

У місячному вимірі ціни у вересні зросли відносно помірно – на 0.5%. Значне зростання цін на освітні послуги, одяг та взуття (переважно під впливом сезонного фактору), а також на автомобільне пальне було значною мірою компенсовано зниженням цін на продукти харчування.

Погляд ICU: Темпи сповільнення інфляції значно перевищили наші очікування. В останні місяці ключовим фактором зниження індексу споживчих цін був високий урожай. У вересні ціни на овочі були на 25% нижчими, ніж рік тому, а на фрукти ціни знизилися на 1%. Сповільненню цін також сприяв стабільний обмінний курс та фіксація тарифів на більшість комунальних послуг. Тож ми очікуємо, що річна інфляція в жовтні сповільниться до менше ніж 6%, а потім прискориться до 7% наприкінці року. У 2024 році темпи інфляції прискоряться, за нашими оцінками, і дещо перевищать 10%. Ключові фактори – поступова та помірна девальвація гривні й перегляд тарифів на комунальні послуги. Також вища інфляція може бути обумовлена зниженням урожаю порівняно з нетипово високим цьогорічним рівнем.