ICU Weekly від 15 травня 2023 року

ICU Research

Ринки: Уповільнення інфляції в США виявилося замало для поліпшення настроїв

Нові проблеми регіональних банків США, невизначеність зі «стелею» державного боргу США, «яструбині» коментарі ФРС і слабкі макроекономічні дані звели нанівець оптимізм ринків, викликаний сповільненням американської інфляції.

Індекс споживчих цін у США виріс у квітні на 4.9% р/р у порівнянні з 5.0% консенсус-прогнозу і 5.0% зростання в березні. Також менше за очікування виріс індекс цін американських виробників - на 2.3% р/р після росту 2.7% у березні. Усі ці дані підкріпили сподівання на близьке закінчення циклу підвищення ставок ФРС.

Водночас сповільнення інфляції разом з іншими макроекономічними даними минулого тижня підтвердило тенденцію охолодження американської економіки й посилило очікування рецесії. Індекс споживчих настроїв, за даними Мічиганського університету, впав більше за очікування, до найнижчого значення з листопада минулого року. Також перевищило очікування тижневе зростання кількості заяв на допомогу з безробіття – суттєва ознака слабшого ринку зайнятості. Доволі негативною була реакція ринків і на падіння у квітні на 3.6% р/р індексу цін виробників у Китаї – найбільше падіння з травня 2020 р. і сигнал значного послаблення глобального попиту на сировинні товари.

Тим часом ситуація в банківському секторі США залишалася напруженою. Індекс акцій американських регіональних банків упав за минулий тиждень на 3.7%. Найбільше занепокоєння в інвесторів знову викликав банк PacWest через швидкий відплив коштів з його депозитів і зростання потреби в надзвичайному кредитуванні від ФРС.

Незважаючи на все більшу ймовірність рецесії, ФРС наразі продовжує дотримуватися жорсткої монетарної позиції. Член Ради керівників ФРС Мішель Боуман припустила подальше підвищення ставок, якщо інфляція залишатиметься занадто високою, а ринок зайнятості перегрітим.

Протягом тижня на ринкові настрої також тиснула невизначеність із «борговою стелею» США. Інвестори з острахом очікували на результати перемовин президента США Байдена і лідерів Республіканської партії щодо підвищення максимально припустимого рівня державної заборгованості країни. Якщо дві партії не узгодять це підвищення, це призведе до дефолту країни вже 1 червня, завдасть тяжкого удару по її економіці й дестабілізує світову фінансову систему. Врешті сторони вирішили перенести переговори на наступний тиждень.

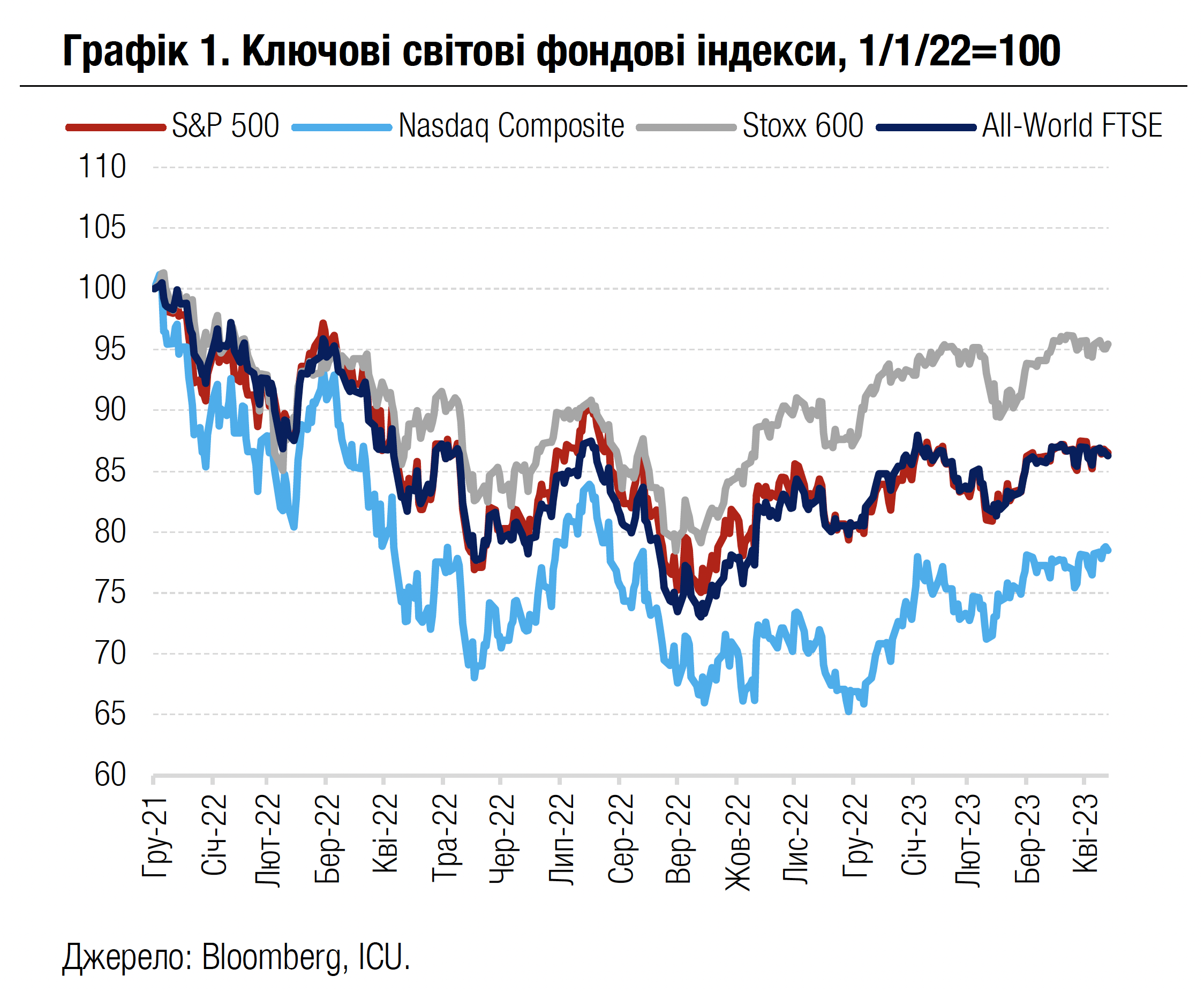

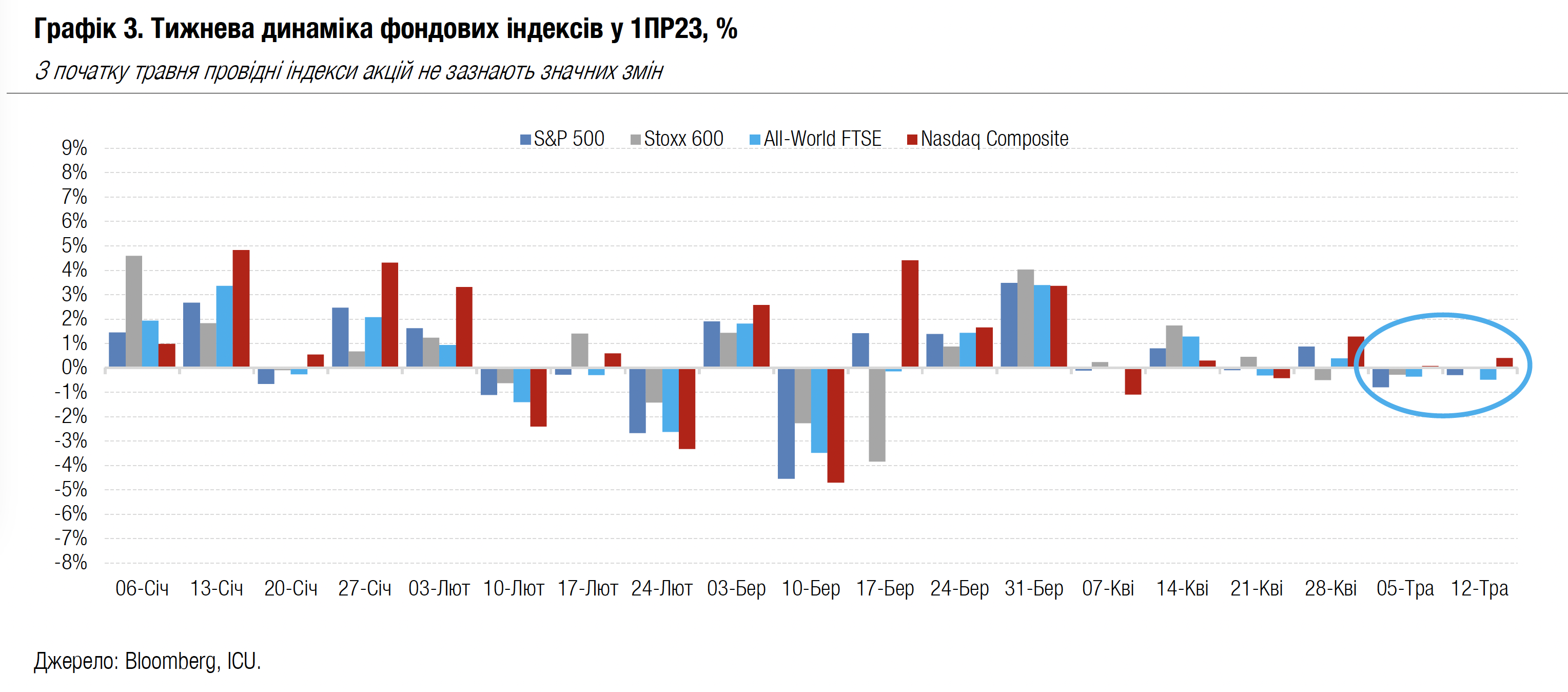

За підсумками тижня більшість фондових індексів знизилась. S&P 500 і All-World FTSE втратили 0.3% і 0.5% відповідно, а європейський Stoxx 600 залишився незмінним. Nasdaq Composite виріс на 0.4%, значною мірою завдяки оприлюдненню компанією Alphabet нової підтримки штучним інтелектом свого пошукового сервісу. Вартість казначейських облігацій США знизилася: відповідно дохідності десятирічних паперів піднялися на 3 б.п. до 3.46%, а дворічних – на 7 б.п. до 3.99%. Індекс долара США DXY виріс за тиждень на 1.4% до 102.7. Індекс єврооблігацій країн, що розвиваються, EMBI, зріс на 0.1%. Більш детально про події на фінансових ринках минулого тижня можна дізнатися тут.

Ще більшим песимізмом відреагували на слабкі макроекономічні дані ринки сировини: ціни знизилися на переважну більшість товарних позицій. Найбільшого падіння зазнали ціни на природний газ у Європі – через низький попит і зростання запасів у газосховищах, а також ціни на промислові метали – насамперед через ознаки слабшого за очікування попиту в Китаї.

Погляд ICU: Квітневі дані індексу споживчих цін у США та свідчення сповільнення економіки підвищують імовірність оголошення паузи в підвищенні ставок ФРС у червні. Проте сподівання ринків на початок зниження ставок уже в цьому році все ще виглядають занадто оптимістичними.

Становище регіональних банків США може дедалі погіршуватися через нервозність вкладників і зростання процентних ставок. Банки змушені підвищувати ставки депозитів, водночас дохідність боргових цінних паперів у їхніх активах залишається низькою, через що падає прибутковість. Зрештою, це може дедалі погіршувати умови кредитування й прискорити послаблення економіки.

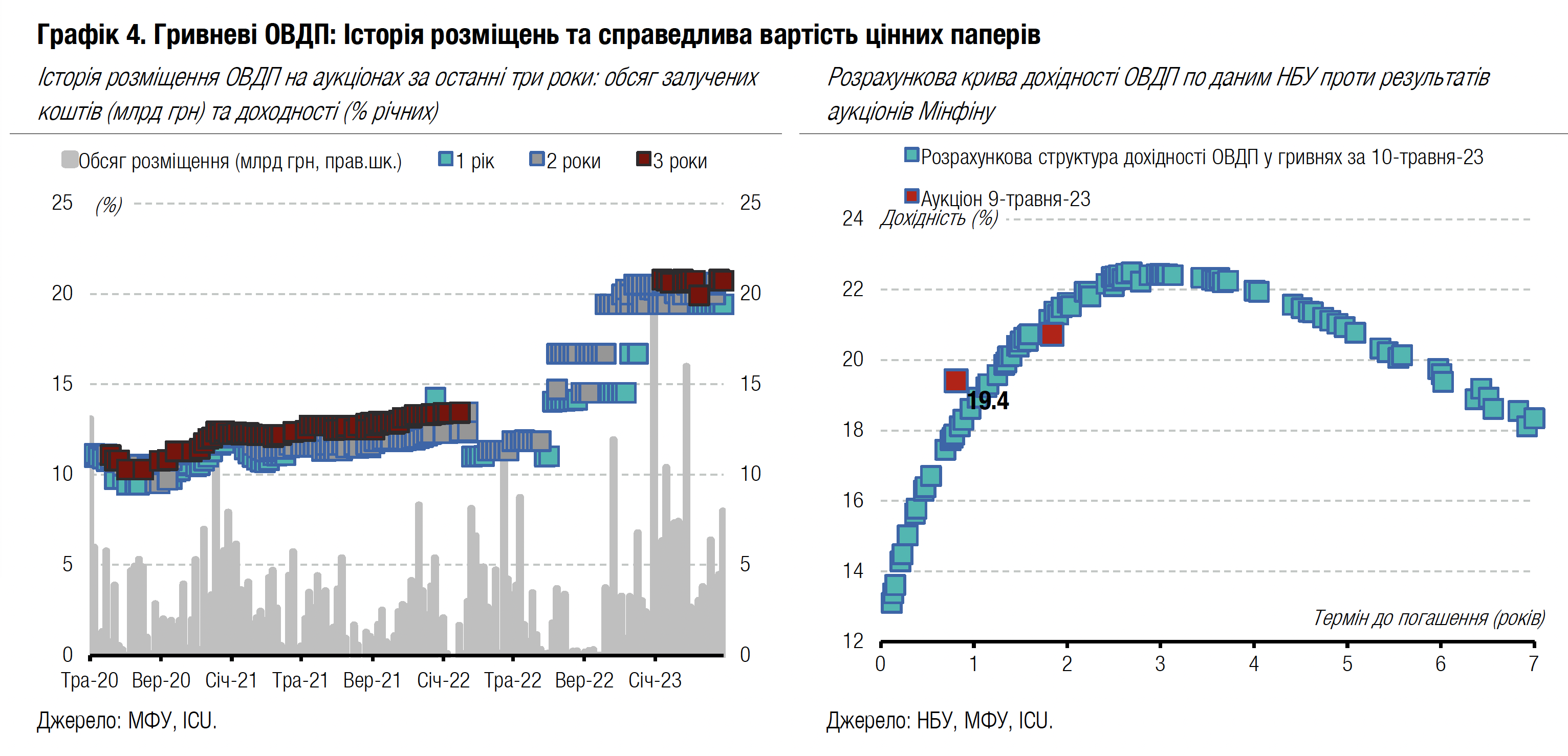

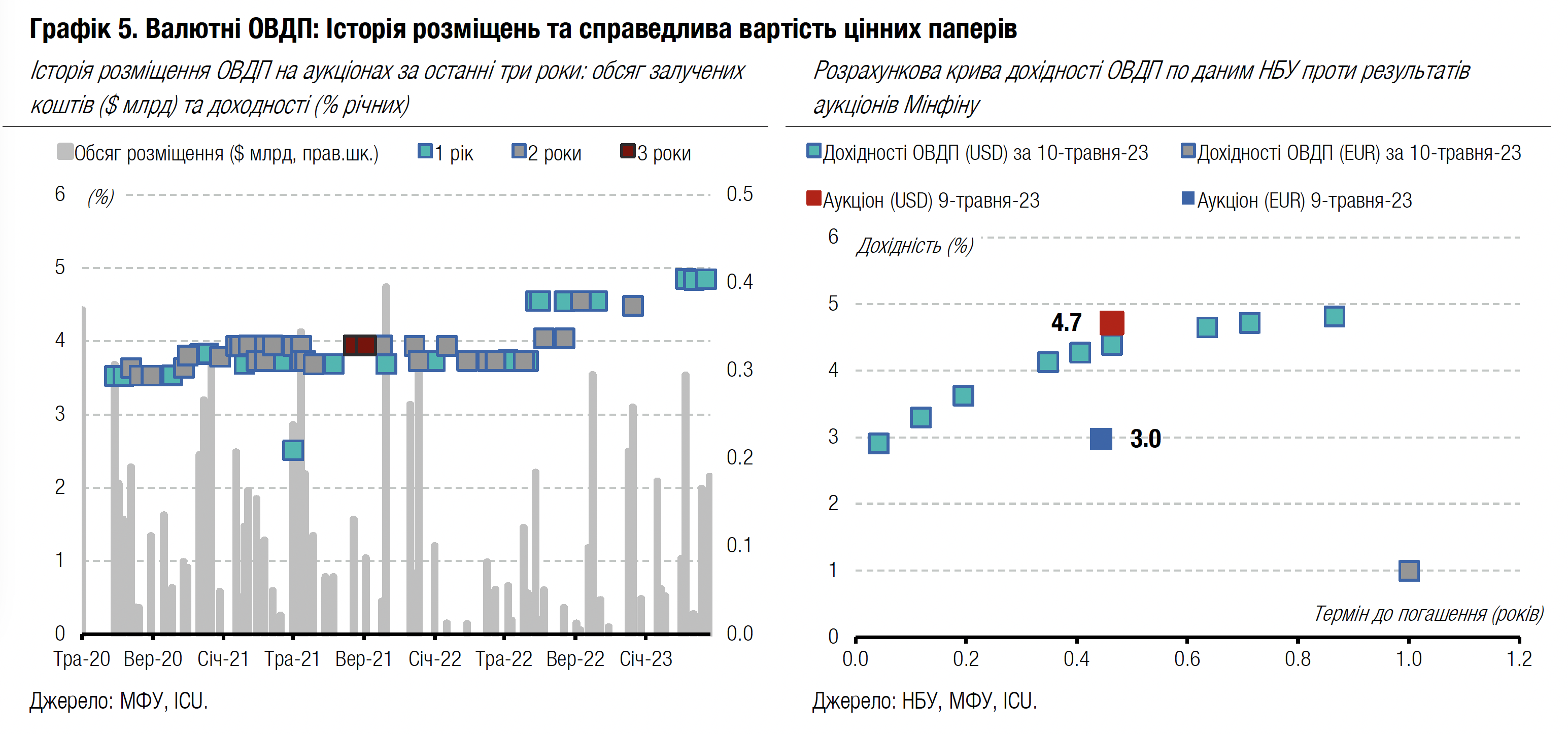

Облігації: Мінфін рефінансує всі погашення

Ініціатива на ринку ОВДП залишається в банків, які найбільше збільшили свій портфель за минулий тиждень.

На первинному ринку Мінфін розмістив усі запропоновані облігації в трьох валютах та залучив до бюджету 28.5 млрд грн. Найбільше коштів залучено в євро, 296 млн євро (12 млрд грн за офіційним курсом), та гривні (9.9 млрд грн). Ще еквівалент 6.6 млрд грн ($179 млн) залучено в доларах США. Більше деталей в огляді аукціону.

За підсумками тижня найбільше зріс портфель банків, на 4.4 млрд грн, переважно за рахунок гривневих облігацій. Також збільшили свої портфелі фізособи та нерезиденти, на 0.7 млрд та 1.1 млрд грн відповідно.

Завдяки великому минулотижневому розміщенню загальні залучення Мінфіну з початку місяця вже сягнули 40.5 млрд грн, в т.ч. 17.6 млрд грн, $297.5 млн та 296.6 млн євро. Такі залучення дозволили повністю рефінансувати здійснені з початку травня погашення 6.7 млрд грн та більшу частину погашення 382 млн євро валютних облігацій. Залучень у доларах США також майже вистачить на погашення $312 млн валютних ОВДП наступного тижня.

Обсяги торгів гривневими ОВДП на вторинному ринку зменшилися удвічі до 6.3 млрд грн. Переважно торгувалися облігації з погашенням наступного тижня і через рік (за ними буде виплата купону наступного тижня) на загальну суму 2.1 млрд грн або 34% від усього тижневого обсягу торгів гривневими ОВДП. Також великий обсяг торгів, майже 2.1 млрд грн або 33% усіх торгів гривневими паперами за тиждень, був "резервними" облігаціями з погашенням у 2025 році.

Погляд ICU: Банки залишилися найбільшим покупцем ОВДП на первинному ринку, реінвестувавши майже всі здійснені минулого тижня погашення. На вторинному ринку, схоже, знову найбільше торгували банки та нерезиденти, адже переважно торгувалися папери з виплатою купону найближчим часом та "резервні" облігації.

Завдяки великим обсягам придбання ОВДП банками Мінфін зміг рефінансувати майже весь обсяг здійснених погашень, і показник рефінансування погашень за 5 місяців має залишитись на рівні понад 100%. З урахуванням того, що до кінця місяця має відбутися ще три аукціони з пропозицією валютних облігацій у доларах США та євро, Мінфін вже накопичуватиме валюту для погашень валютних ОВДП у червні, які будуть теж чималими – 143 млн євро та $431 млн.

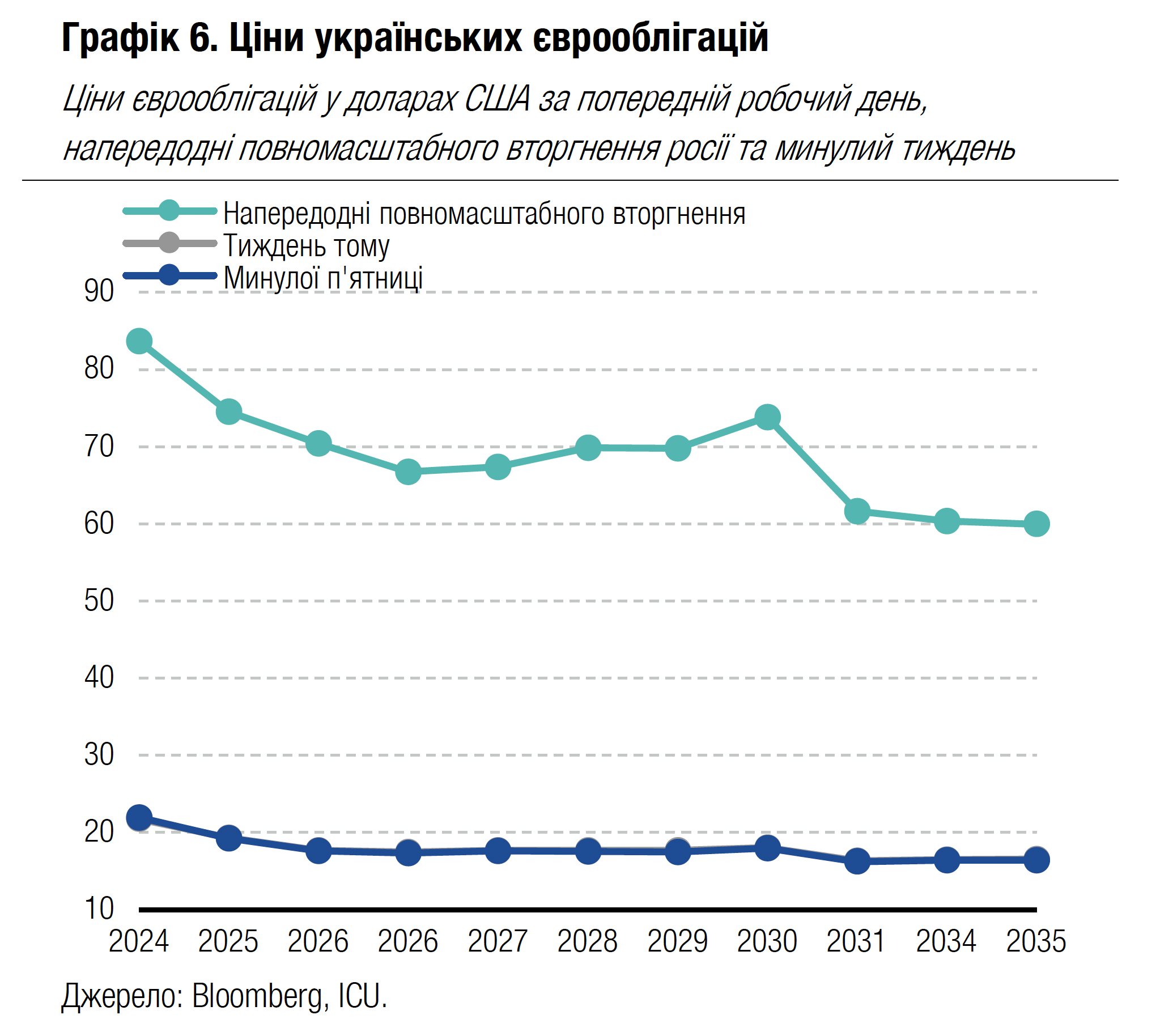

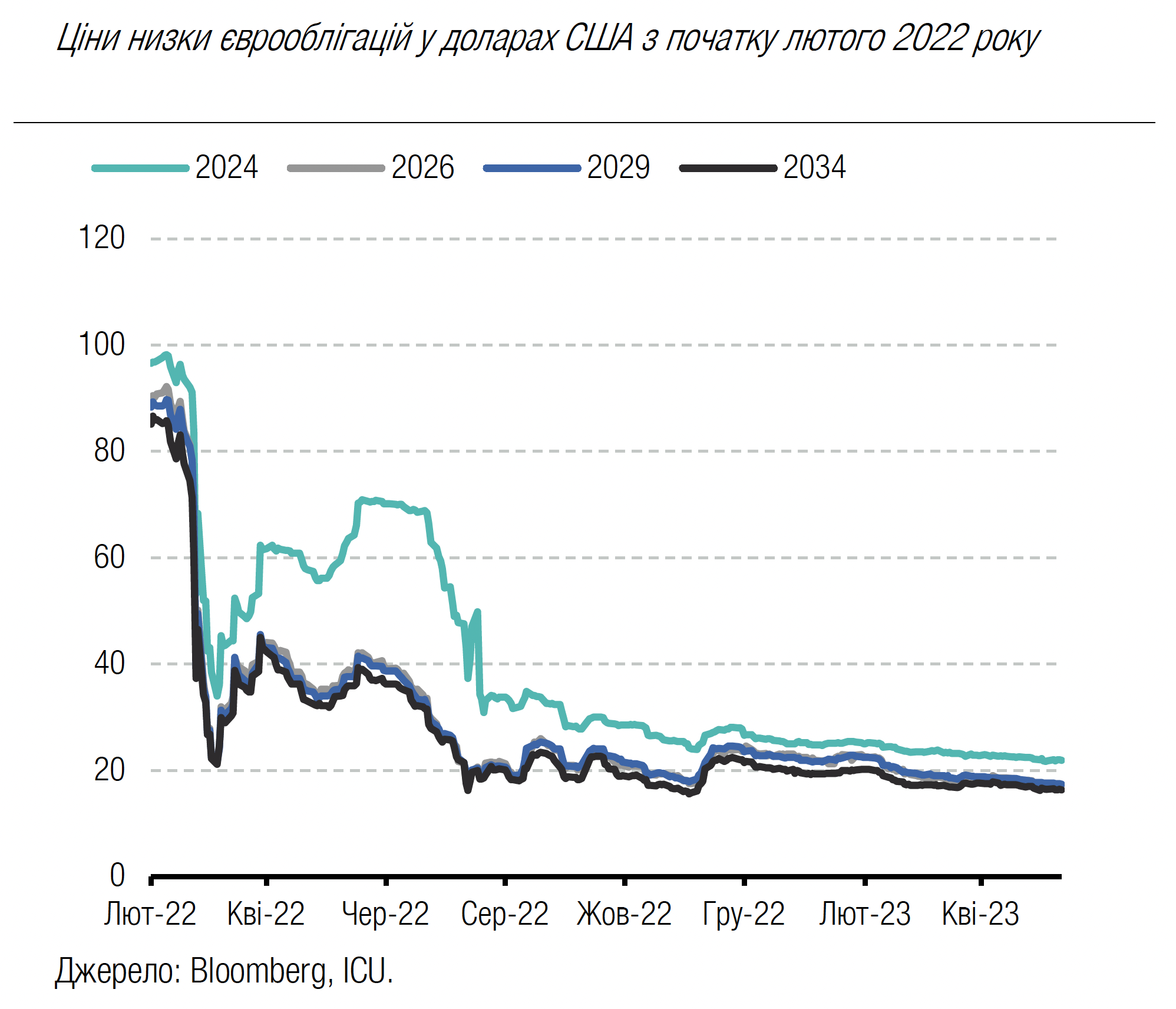

Облігації: Ціни єврооблігацій продовжують зниження

Українські єврооблігації продовжили дешевшати минулого тижня, втративши ще приблизно по одному відсотку вартості.

Більшість єврооблігацій минулого тижня подешевшали менше ніж на один відсоток, залишаючись переважно у діапазоні 16-18 центів на долар. Лише два найкоротші випуски, що наразі мають строк погашення у вересні 2024 та 2025 років, котирувалися трошки дорожче і майже не подешевшали: Україна-24 котирувалася на трошки нижче 22 центів на долар, і за тиждень ціна навіть зросла майже на відсоток, а Україна-25 подешевшала на 0.4% і залишилася вище 19 центів.

Погляд ICU: Глобальний інтерес до ринків, які розвиваються, змінювався минулого тижня різнобічно, й у підсумку індекс EMBI навіть несуттєво зріс. Але це не вплинуло позитивно на українські папери, які продовжили втрачати в ціні на тлі очікувань реструктуризації.

FX: Курс готівкової гривні майже незмінний

За минулий тиждень готівковий курс гривні послабшав усього на декілька копійок через погіршення збалансованості готівкового сегменту валютного ринку.

Загалом збалансованість роздрібного ринку покращилася, але за рахунок значного збільшення продажу безготівкової валюти. У безготівковому сегменті за чотири дні минулого тижня домогосподарства продали валюти на $19 млн більше, ніж придбали. Водночас на готівковому ринку зросла купівля валюти, що збільшило чисту купівлю готівкової валюти до $52 млн за чотири дні.

Відповідно за підсумками тижня у середньому в системно важливих банках курс гривні послабшав на декілька копійок до 37.3-37.9 грн/$ зі звуженням спреду між курсами купівлі-продажу ще на дві копійки до 59 копійок.

На міжбанківському ринку обсяги продажу валюти клієнтами банків (юридичними особами) залишилися приблизно на тому ж рівні, що й у попередній тиждень. Водночас вони збільшили купівлю валюти, тож НБУ довелося збільшити інтервенції з продажу валюти удвічі, до 552 млн за тиждень – звичного тижневого обсягу інтервенцій.

Погляд ICU: Збільшення попиту на валюту на готівковому ринку не створило надмірних коливань курсу та його значного ослаблення. Домогосподарства не поспішали купувати безготівкову валюту з розміщенням на депозиті, віддаючи перевагу готівці. Водночас на міжбанківському ринку ситуація погіршилася, але залишалася контрольованою.

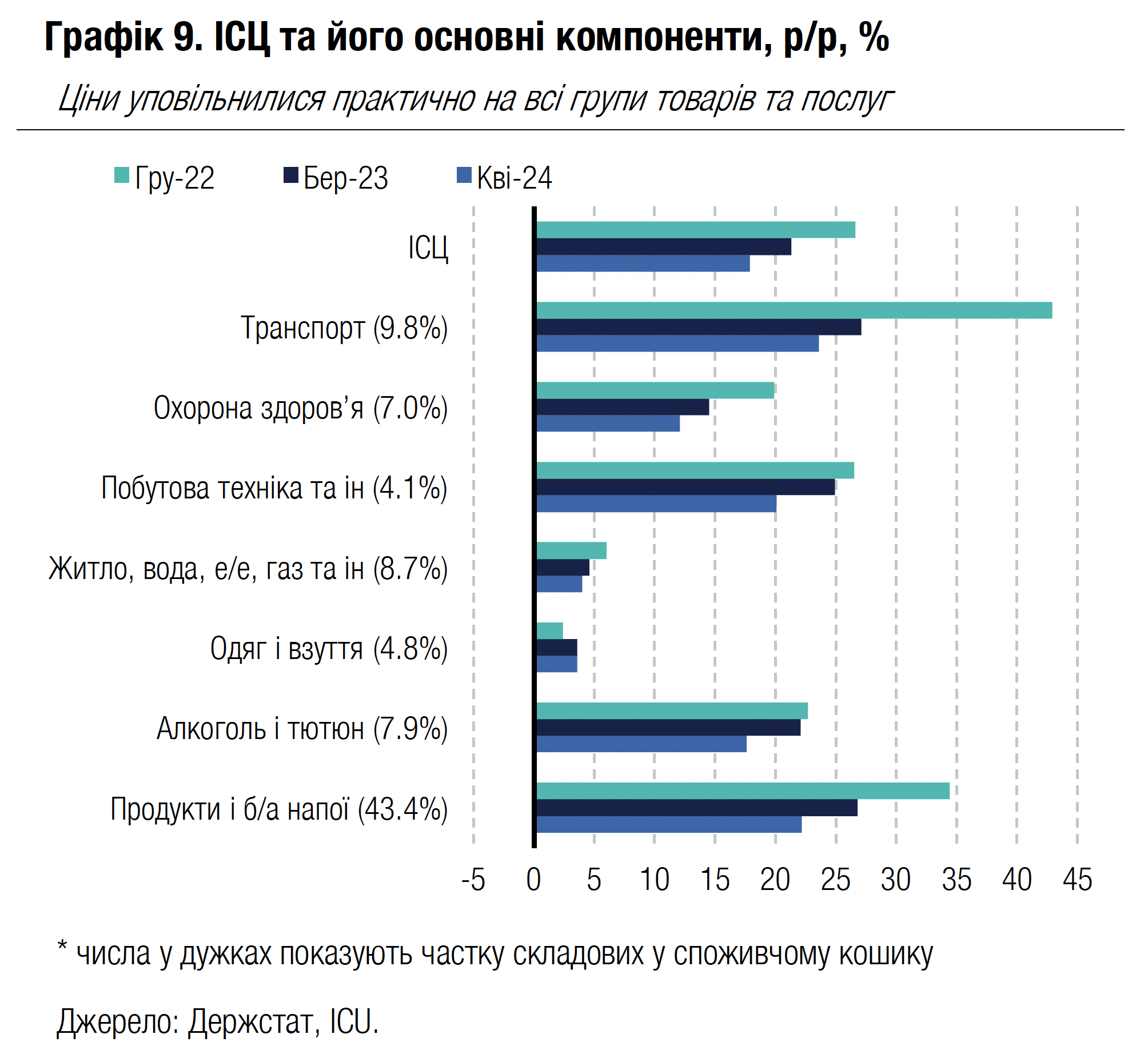

Економіка: Інфляція різко сповільнилась у квітні через високу базу порівняння

Темпи зростання споживчих цін продовжили стрімко уповільнюватися у квітні, а річний індекс споживчих цін склав 17.9% порівняно із 21.3% у березні завдяки високій минулорічній базі порівняння.

Місячна інфляція у квітні склала всього лише 0.2%, що контрастує з безпрецедентно високими темпами квітня минулого року. Сповільнення цін наразі спостерігається практично за всіма групами товарів та послуг.

Погляд ICU: Різке сповільнення інфляції передусім пояснюється сприятливою базою порівняння, адже минулого року інфляція нетипово і безпрецедентно прискорювалася через наслідки великої війни. Цього року свою роль відіграють кілька сприятливих для стабільності споживчих цін факторів: слабкий внутрішній попит домогосподарств, фіксований обмінний курс гривні, незмінні комунальні тарифи та покращення логістики. Ми очікуємо, що наприкінці року річна інфляція складе 15.4%, проте влітку вона може тимчасово знизитися до менш як 13%. Варто зазначити, що в економіці зберігаються значні дисбаланси, які мали б наслідком значно вищі темпи інфляції, якби пов’язані з ними ризики реалізувалися. Проте завдяки значним обсягам міжнародної фінансової допомоги ці ризики залишаються контрольованими.