ICU Weekly від 13 березня

ICU Research

Ринки: Ринки шоковані крахом каліфорнійського банку

"Яструбині" заяви голови ФРС і припинення регулятором діяльності банку Silicon Valley Bank у США призвели до найбільшого падіння індексів акцій з початку року.

Голова ФРС Джером Пауелл у своїх виступах у Конгресі минулих вівторка і середи заявив, що ставки цього року можуть бути вищими за поточні прогнози, а остаточне рішення по ставках у березні залежить від макроекономічних даних. Пауелл також зазначив, що центральний банк може прискорити підвищення ставок, якщо інфляція не сповільниться, а економічна активність залишиться високою. Промови Пауелла призвели до потужних розпродажів на ринках акцій і облігацій.

Ситуація на ринку ще більше погіршилася після того, як невеликий американський Silicon Valley Bank заявив у четвер про $1.8млрд збитків від продажу цінних паперів зі свого балансу для підтримки капіталу. У банку почався масовий відтік депозитів, і для залучення коштів він виставив на терміновий продаж свої акції. У результаті акції банку впали на 60% у день заяви, а розпродажі перекинулися на інші акції банківського сектору, включаючи акції провідних банків. Спроба продати нові акції не принесла успіху, і регулятор, Федеральна корпорація зі страхування депозитів, вирішив наступного дня припинити діяльність банку.

Шок від падіння Silicon Valley Bank затьмарив найбільш очікувану подію тижня – публікацію звіту про зайнятість у США за лютий. Звіт показав змішані результати. З одного боку, зростання кількості робочих місць за минулий місяць знову значно перевищило прогнози. Це означає, що американський ринок зайнятості залишається доволі перегрітим, а отже, мотивує ФРС продовжити підвищення ставок. З іншого боку, більше за очікування виріс рівень безробіття, а ріст зарплат сповільнився. У результаті ф’ючерсні котирування дещо знизили ймовірність підвищення ставок ФРС на 50 б.п. замість 25 б.п. на найближчому засіданні у березні.

У тижневому підсумку провідні індекси акцій світу зазнали значних втрат. S&P 500 впав на 4.5%, найбільше за останні шість місяців. Nasdaq Composite втратив 4.7%, найбільше з листопада. Глобальний All-World FTSE знизився на 2.3%, а європейський Stoxx 600 – на 3.5%. Водночас криза навколо Silicon Valley Bank спричинила втечу капіталів у найбільш безпечні гавані. Вартість казначейських облігацій США підскочила, і відповідно впали їхні дохідності: десятирічних паперів на 25 б.п. до 3.70%, а дворічних– на 27 б.п. до 4.59%. Індекс долара США DXY підріс на 0.1% до 104.6. Індекс єврооблігацій країн, що розвиваються, EMBI, підріс на 0.4%. Більш детально про події на фінансових ринках минулого тижня можна дізнатися тут.

На ринках сировини головним чином позначився ефект жорстких позицій ФРС та сильних даних зайнятості, і більшість цін помірно знизилися за результатами минулого тижня. Помітним винятком стали ціни на природний газ у Європі, які підскочили за тиждень на 18% на тлі різкого похолодання, нових збоїв у роботі французьких атомних електростанцій, а також страйків на приймальних терміналах СПГ у Франції.

Погляд ICU: Головною передумовою кризи в Silicon Valley Bank стала висока частка довгострокових казначейських облігацій в активах, атакож висока частка корпоративних депозитів в зобов’язаннях банку. Стрімке зростання ставок ФРС мало подвійний негативний ефект для банку через зниження вартості облігацій на балансі і скорочення корпораціями депозитних вкладень у пошуку більш прибуткових інвестицій. За твердженнями багатьох учасників банківської індустрії США, переважна кількість банків не має подібної структури балансу. Отже, малоймовірно, що криза навколо SVB набуватиме системного характеру. Утім, банківському сектору наразі загрожує криза довіри інвесторів, які й до цього були вже достатньо знервовані через можливі руйнівні наслідки надвисокого темпу підвищення ставок західними центральними банками. Цього тижня регулятори й провідні гравці банківського сектору, ймовірно, вживатимуть заходи для заспокоєння ринків. Також важливою подією тижня стане публікація даних індексу споживчих цін у США за лютий.

Облігації: Банки надалі скуповують резервні ОВДП

Минулого тижня банки (первинні дилери) придбали ще 15 млрд грн облігацій, дозволених для покриття обов'язкових резервів, частину з яких - для перепродажу іншим банкам.

На первинному аукціоні Мінфін розмістив чергову порцію ОВДП, що можуть бути використані для покриття обов'язкових резервів. Обсяг розміщення спочатку планувався в обсязі 9 млрд грн, але був збільшений до 15 млрд грн та проданий повністю (детально в огляді аукціону).

Обсяг торгів на вторинному ринку зріс більш ніж удвічі. Але відбулося це переважно завдяки "резервним" ОВДП, з якими було укладено угод на 6.2 млрд грн. Другими за обсягом торгів, який склав 2.3 млрд грн, були облігації з погашенням у лютому 2025 року. Але якщо з "резервними" облігаціями було 46 угод, то з дворічними ОВДП значно більше - 508 угод.

Очікувано найбільше зросли портфелі гривневих ОВДП у власності банків, на 14.9 млрд грн, небанківські установи збільшили вкладення в гривневі папери на 145 млн грн, а фізичні особи – на 0.7 млрд грн. І лише нерезиденти зменшили вкладення в гривневі ОВДП на 0.7 млрд грн.

Погляд ICU: Найімовірніше, банки викупили весь обсяг "резервних" ОВДП і саме ними торгували минулої середи на вторинному ринку. А от фізичні особи й небанківські установи, схоже, найбільше купували облігації з погашенням у лютому 2025 р., тоді як нерезиденти вже шостий тиждень поспіль зменшували вкладення в гривневі інструменти і, мабуть, продавали, зокрема облігації з погашенням у лютому 2025 р.

Ймовірно, що Мінфін уже не буде дорозміщувати облігації з погашенням у листопаді 2025 року і завтра пропонуватиме ОВДП з погашенням у серпні 2025 року на суму 10 млрд грн. Наразі банки потребують ще не менше 15 млрд грн облігацій, щоб повністю використати ліміти для врахування ОВДП у складі резервів. Тому наступного тижня Мінфін може розмістити ще трохи "резервних" облігацій, але з погашенням у квітні 2025 року, щоб рівномірніше розподілити навантаження на бюджет.

Облігації: Ціни єврооблігацій коливаються під впливом глобального сентименту

Українські єврооблігації залишаються під впливом традиційної комбінації глобального сентименту до ринків країн, що розвиваються, і суто українських чинників.

За минулий тиждень ціни майже не змінилися, із незначним збільшенням діапазону з 17-23 центів на долар до 17-24 центів завдяки незначному підвищенню цін на короткому кінці кривої, приблизно на пів відсотка. ВВП-варанти продовжували торгуватися на рівні трохи вище 27 центів на долар умовного номіналу.

Погляд ICU: Казначейські зобов'язання США – бенчмарк для українських єврооблігацій – дорожчали минулого тижня, але їхній вплив компенсувався в'ялим інтересом до ринків, які розвиваються. А суто українські чинники залишалися майже незмінними. Фактор майбутнього старту нової програми співпраці із МВФ, схоже, уже повністю враховано в цінах паперів.

FX: Курс гривні продовжує посилюватися

На валютному ринку зберігається позитивний сентимент, який сприяє укріпленню гривні на готівковому ринку та зменшенню інтервенцій НБУ на міжбанківському.

Фізичні особи поступово зменшують обсяги купівлі валюти. Це сприяло укріпленню курсу гривні в найбільших роздрібних банках ще на 0.3% до 37.9-38.8 грн/$ з 38.2-39.2 грн/$ за тиждень до цього. Відповідно з початку року укріплення вже наближається до 5%. Важливим є те, що спред курсів купівлі-продажу звузився на 5 копійок, до 93 копійок, за рахунок курсу продажу готівкової валюти.

На міжбанківському ринку клієнти банків (юрособи) знову активно продавали валюту й за чотири дні продали валюти на $65 млн більше, ніж купили. Тому інтервенції НБУ з продажу валюти незначно скоротилися до $280 млн.

Погляд ICU: Валютний ринок знаходиться під позитивним впливом підготовки аграріїв до весняно-польових робіт, а також загального покращення курсових очікувань населення та бізнесу. Тривале укріплення готівкової гривні зменшує бажання фізичних осіб купувати валюту, зокрема й для розміщення на депозитах. Водночас банки все ще обережно спостерігають за тенденцією та зберігають спред між курсами купівлі-продажу досить великим.

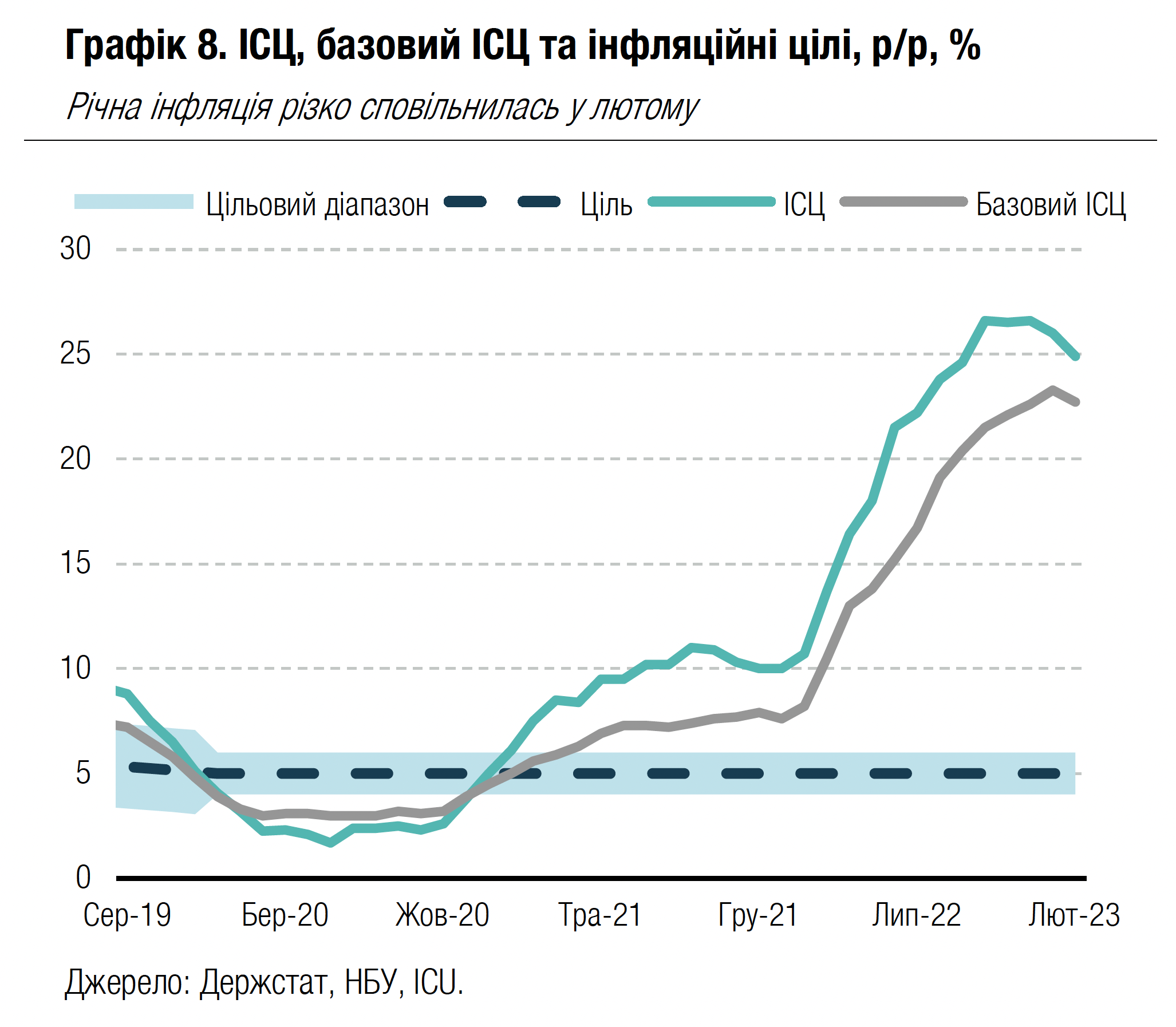

Економіка: Інфляція продовжує стрімко уповільнюватися

Споживча інфляція уповільнилася до 24.9% р/р у лютому порівняно із 26.0% у січні та, ймовірно, продовжить помітно знижуватися в наступні місяці.

Місячні темпи зростання споживчих цін становили 0.7-0.8% з листопада, а це значно нижче, ніж показники для відповідних періодів річної давності. Найбільш значне уповільнення темпів зростання цін було зафіксовано для транспортних послуг (33.6% р/р порівняно з 41.0% у січні). Ціни на продукти харчування – найбільшу складову споживчого кошика – уповільнилися до 31.5% р/р з 32.8%. Також важливо, що й тренд зростання базової інфляції було перервано в лютому. Споживча ж інфляція вже уповільнюється з грудня.

Погляд ICU: Ми очікуємо, що з березня з’явиться досить потужний ефект бази порівняння, адже минулого року в цей час ціни стрімко зростали через порушену війною логістику та різке падіння пропозиції товарів та послуг. Тож річна інфляція буде уповільнюватися ще більш стрімко. Загалом наразі діють потужні дезінфляційні фактори, зокрема слабкість внутрішнього приватного попиту, стабільні тарифи на комунальні послуги та фіксований обмінний курс. Тож ми наразі вбачаємо хороші шанси на те, що інфляція уповільниться до 15-16% до кінця поточного року, тобто значно сильніше, ніж передбачається поточним прогнозом НБУ (18.7%).

Економіка: Резерви НБУ знизилися на 3.4% у лютому

Валові резерви НБУ знизились у січні на 3.4% до $28.9 млрд, оскільки Україна отримала менше міжнародної фінансової допомоги, ніж у попередні місяці.

У лютому Україна отримала фондування обсягом $2.1 млрд від Світового банку, включно з грантом від США на $1.25 млрд (наданий через фонди СБ). Водночас НБУ змушений був продати близько $2.5 млрд на міжбанківському валютному ринку, щоб утримати фіксований курс гривні. Також Україна погасила кредити Світовому банку та МВФ обсягом $450 млн.

Погляд ICU: Резерви НБУ залишатимуться помірно волатильними протягом 2023 року, оскільки приплив міжнародної фінансової допомоги навряд чи буде рівномірним. Пропри це, ми очікуємо, що валові резерви НБУ наприкінці року перевищать $30 млрд завдяки значним обсягам кредитів та грантів від міжнародних партнерів.