ICU Weekly від 1 травня 2023 року

ICU Research

Ринки: Сильні корпоративні звіти вгамовують побоювання рецесії

Котирування акцій і облігацій переважно зросли за минулий тиждень завдяки сильним фінансовим звітам великих технологічних компаній і не зважаючи на подальше уповільнення економіки, ознаки вищої за очікування інфляції і наближення краху ще одного американського регіонального банку.

Оприлюднені минулого тижня макроекономічні дані показали, що американська економіка охолоджується швидше за очікування. Гірше за прогнози знизився у квітні індекс споживчих настроїв. Окрім того, зростання ВВП США за 1кв23 у річному вимірі сповільнилося до 1.1% з 2.6% у 4кв22 у порівнянні з прогнозними 2.0%. Темпи росту ВВП Єврозони також знизилися, хоча й близько до очікувань – до 1.3% з 1.8% у 4кв22.

Водночас інфляція в США залишається значно вище 2% - цільового показника ФРС. Ціновий індекс ВВП виріс у 1кв23 на 4.0% у порівнянні з прогнозом 3.7% і ростом 3.9% у 4кв22. Водночас ціновий індекс приватних споживчих витрат PCE США у березні виріс на 4.2% р/р. Базова ж складова індексу – один із ключових інфляційних показників для ФРС – зросла на 4.6% р/р, вище від прогнозних 4.5%.

Протягом тижня погіршувалася ситуація навколо ще одного американського регіонального банку, First Republic Bank, акції якого входять до складу S&P 500. На початку тижня звіт банку показав, що за 1кв23 відплив коштів з його депозитних рахунків становив $100 млрд. Акції банку за тиждень упали на 75%, і наприкінці тижня стало відомо про ймовірну передачу банку під управління державного регулятора – Федеральної корпорації зі страхування депозитів. Утім, ця криза мала доволі обмежений вплив на ринки: навіть індекс американських регіональних банків, KBW, знизився за тиждень лише на 1.5%.

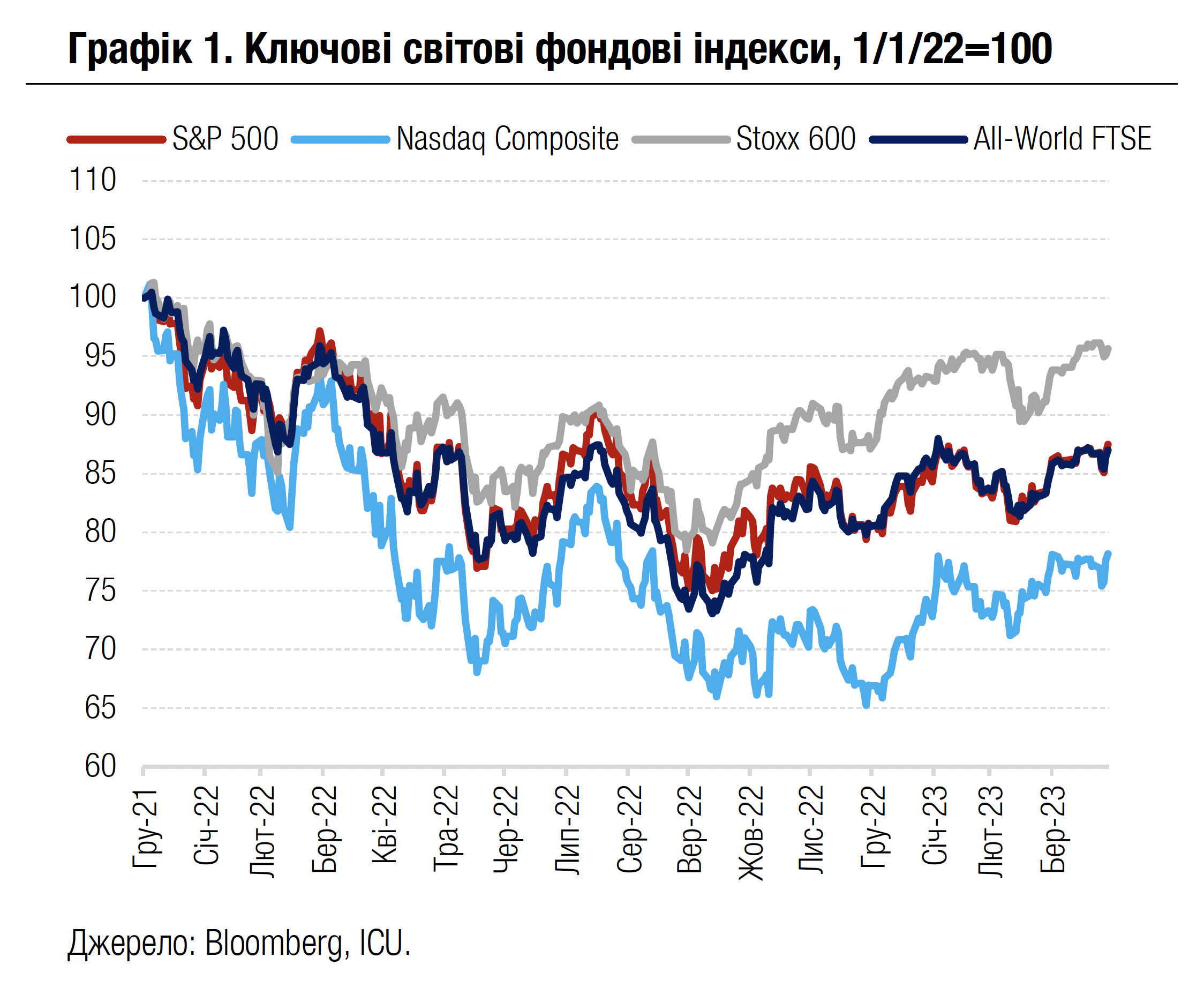

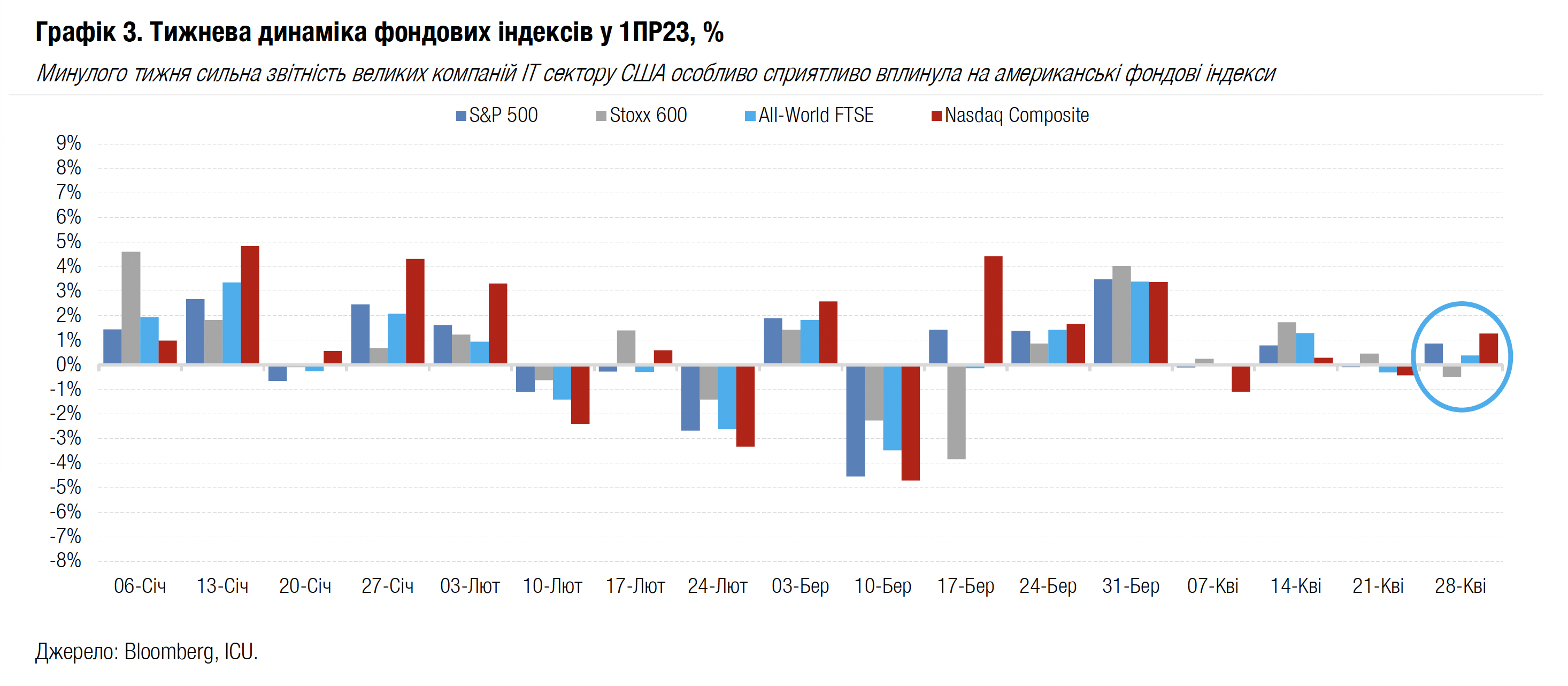

Головним же фактором для ринків стали оприлюдненні квартальні фінансові звіти провідних компаній США, особливо таких лідерів сектору інформаційних і високих технологій, як Amazon, Microsoft, Alphabet і Meta Platforms. Усі вони значно перевершили очікування аналітиків і забезпечили зростання американських фондових індексів за підсумками тижня.

Індекси S&P 500 і Nasdaq Composite піднялися за тиждень на 0.9% і 1.3% відповідно. Глобальний All-World FTSE виріс на 0.4%. Водночас європейський Stoxx 600 знизився на 0.5%, обтяжений падінням акцій сектору охорони здоров’я після оприлюднення несприятливих регуляторних змін. Вартість казначейських облігацій США зросла, і, відповідно, впали їхні дохідності: десятирічних паперів на 15 б.п. до 3.42%, а дворічних – на 18 б.п. до 4.01%. Індекс долара США DXY знизився за тиждень на 0.2% до 101.7. Індекс єврооблігацій країн, що розвиваються, EMBI, підріс на 1%. Більш детально про події на фінансових ринках минулого тижня можна дізнатися тут.

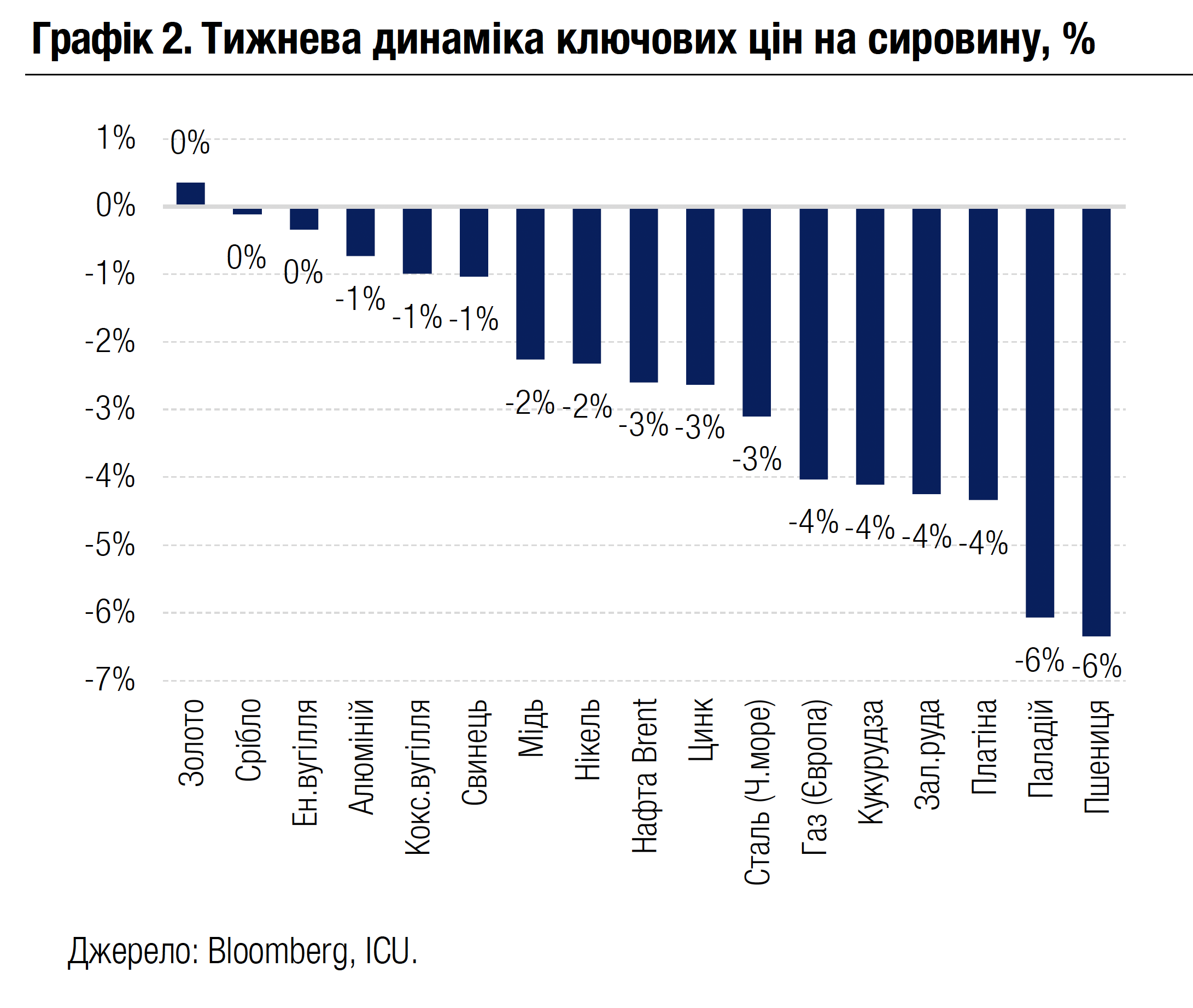

Набагато болісніше на негативні макроекономічні сигнали відреагували ринки сировини, де більшість цін знизилася протягом тижня. Другий тиждень поспіль стрімко падали ціни на нафту, таким чином опустившись нижче рівня який був напередодні заяви ОПЕК+ про плани скоротити видобуток. Послаблення попиту на китайському ринку призвело до значного зниження цін на залізну руду. Значно скоригувалися вниз ціни на платину і паладій після стрімкого зростання позаминулого тижня. Врегулювання Єврокомісією проблеми транзиту українських зернових сприяло падінню цін на пшеницю.

Погляд ICU: Ринки наразі вбачають в сильних звітах провідних IT компаній стійкість їхнього бізнесу до погіршення загального економічного середовища завдяки вмілому управлінню і сильному попиту на їхні послуги. Втім, у цілому прибутки компаній індексу S&P 500, включно з IT сектором, продовжують зниження. Відношення ж ринкової капіталізації індексу до сумарних прибутків його компаній залишається високим. Це означає невисоку поточну привабливість акцій і може пояснюватися тим, що ринки продовжують розраховувати на різкий розворот у монетарній політиці ФРС і суттєве зниження ставок у 2П23. Такі очікування виглядають занадто оптимістичними в умовах досі високої інфляції.

Облігації: Рефінансування погашень за 4 місяці року перевищує 100%

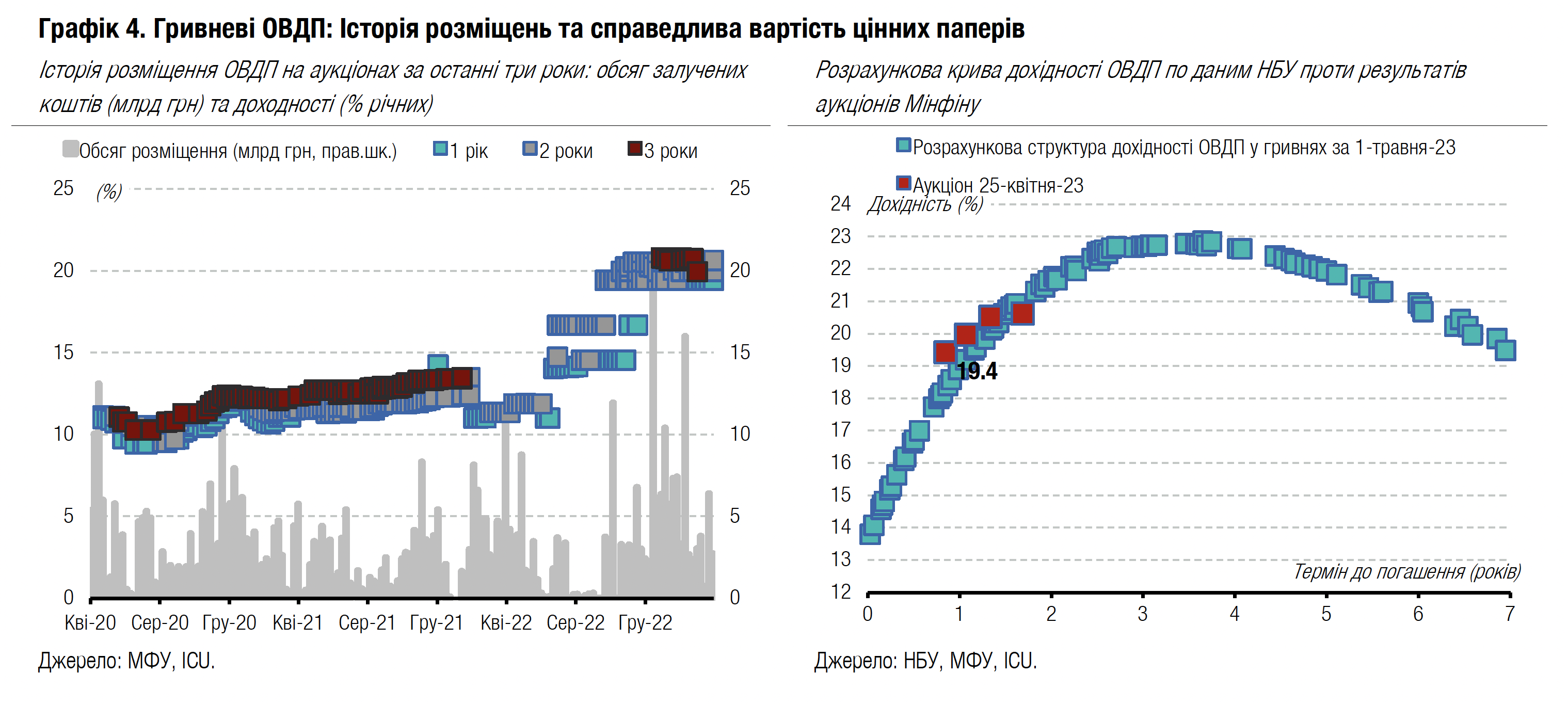

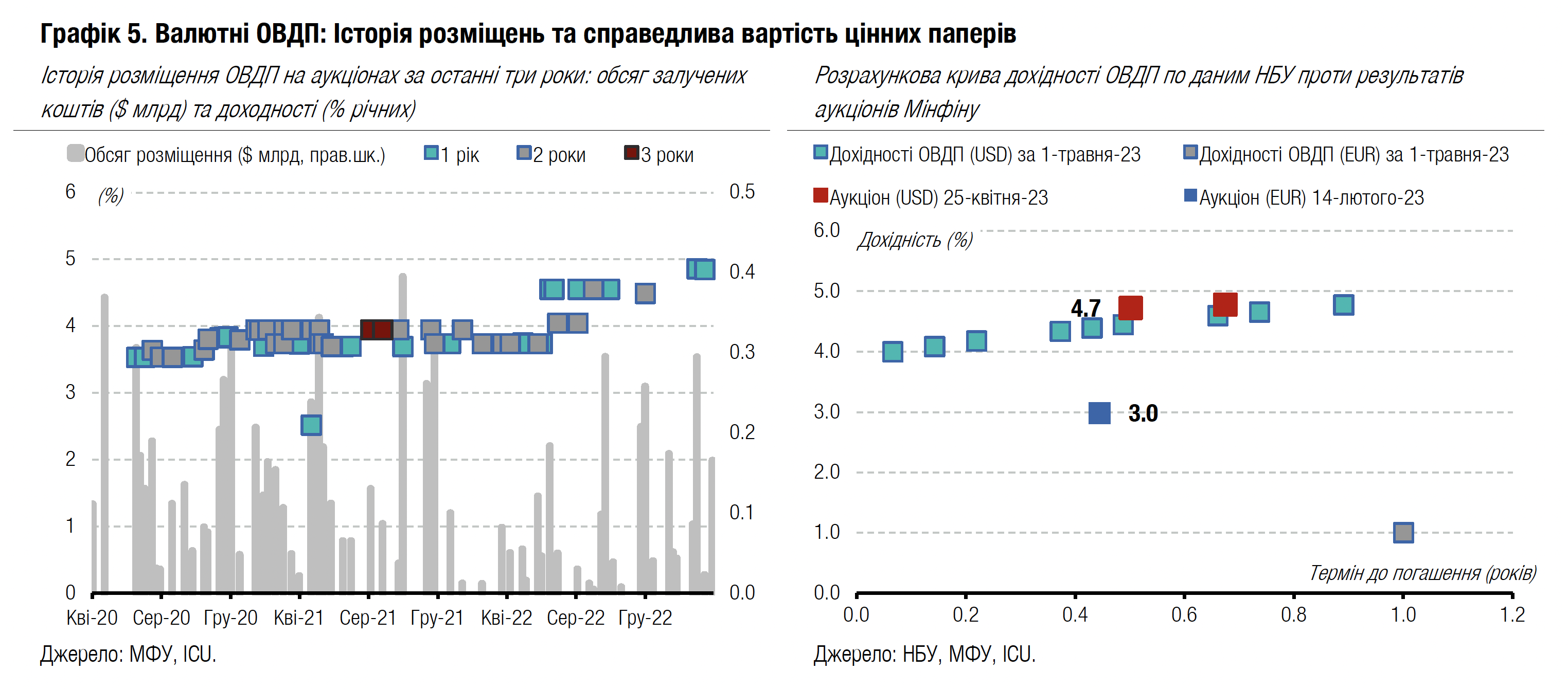

За чотири місяці 2023 року Міністерство фінансів здійснило погашення 85 млрд грн та $1 млрд внутрішнього боргу. Ці обсяги були повністю рефінансовані.

Минулого тижня Міністерство фінансів залучило до бюджету майже $220 млн та 8.2 млрд грн практично без змін відсоткових ставок. Лише за одним із випусків валютних ОВДП ставки було знижено на 5 б.п. Більше деталей в огляді аукціону.

Завдяки таким обсягам запозичень Міністерство фінансів змогло збільшити сукупні залучення коштів у валюті протягом квітня до $242 млн та рефінансувати майже 90% єдиного квітневого погашення в доларах США. За чотири місяці року залучення коштів та погашення в доларах США майже зрівнялися та трохи перевищили $1 млрд, а за 4 місяці рівень рефінансування становить 101%, на 4 в.п. Менше, ніж за підсумками 1кв23.

Водночас за гривневим боргом у квітні рефінансовано лише 78% погашень – залучено 25 млрд грн, а погашено понад 32 млрд грн. Відповідно за підсумками чотирьох місяців рівень рефінансування гривневого боргу знизився до 145% зі 185% за підсумками 1кв23.

На вторинному ринку торги ОВДП очікувано збільшилися. Гривневими ОВДП торги зросли на 5 млрд грн до історичного максимуму - 15.5 млрд грн. Найбільше торгувалися гривневі облігації з виплатою купону цієї середи та наприкінці місяця, приблизно 52% всього обсягу торгів.

Портфелі інвесторів за підсумками тижня переважно збільшилися. Лише портфель фізичних осіб скоротився після погашення валютних ОВДП у четвер. Нерезиденти придбали за минулий тиждень 3.5 млрд гривневих облігацій.

Погляд ICU: Рівень рефінансування погашень внутрішнього боргу за всіма валютами залишається вище 100%, але є високі ризики, що в найближчі місяці він може погіршитися. Найбільший ризик залишається для валютних ОВДП, оскільки в травні та червні відбудуться великі погашення ОВДП у доларах США ($744 млн) та євро (524 млн євро), що може бути складно оперативно рефінансувати. Також зменшується попит на гривневі облігації, особливо враховуючи, що ліміт банків на "резервні" облігації поступово вичерпується. Хоча запас залученого у 1кв23 і відносно невеликі погашення (загалом 50 млрд грн у травні та червні) мають дозволити Мінфіну спокійно витримати рівень рефінансування гривневого боргу вище 100% у найближчі місяці.

Активність вторинного ринку очікувано формувалась нерезидентами. Значний приріст портфелю і великі обсяги торгівлі облігаціями з виплатою купонів найближчим часом свідчать, що нерезиденти знову коригують портфелі, щоб репатріювати протягом травня ще частину своїх коштів. Однак малоймовірно, що вони будуть найближчим часом вкладати кошти в нові ОВДП.

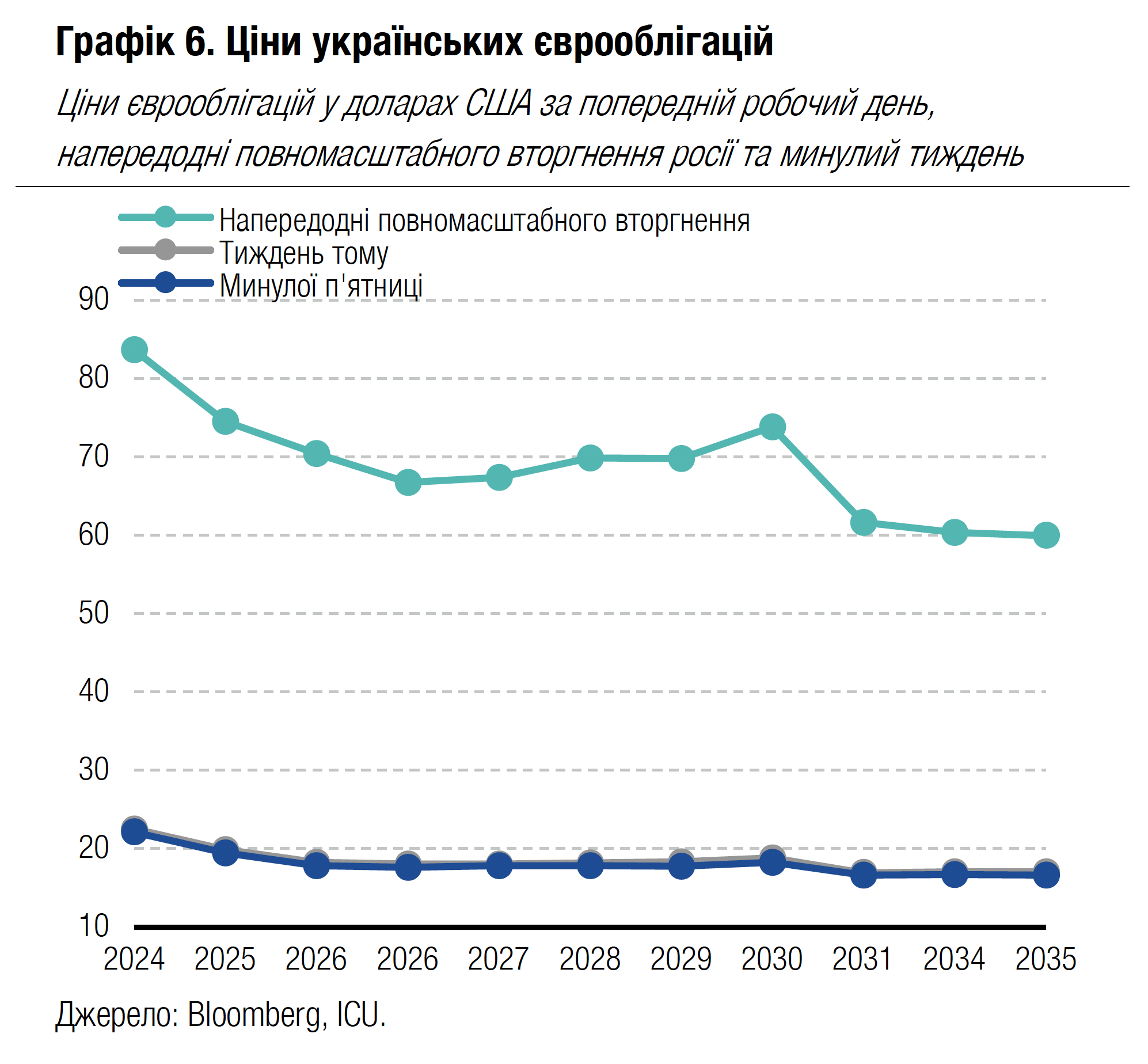

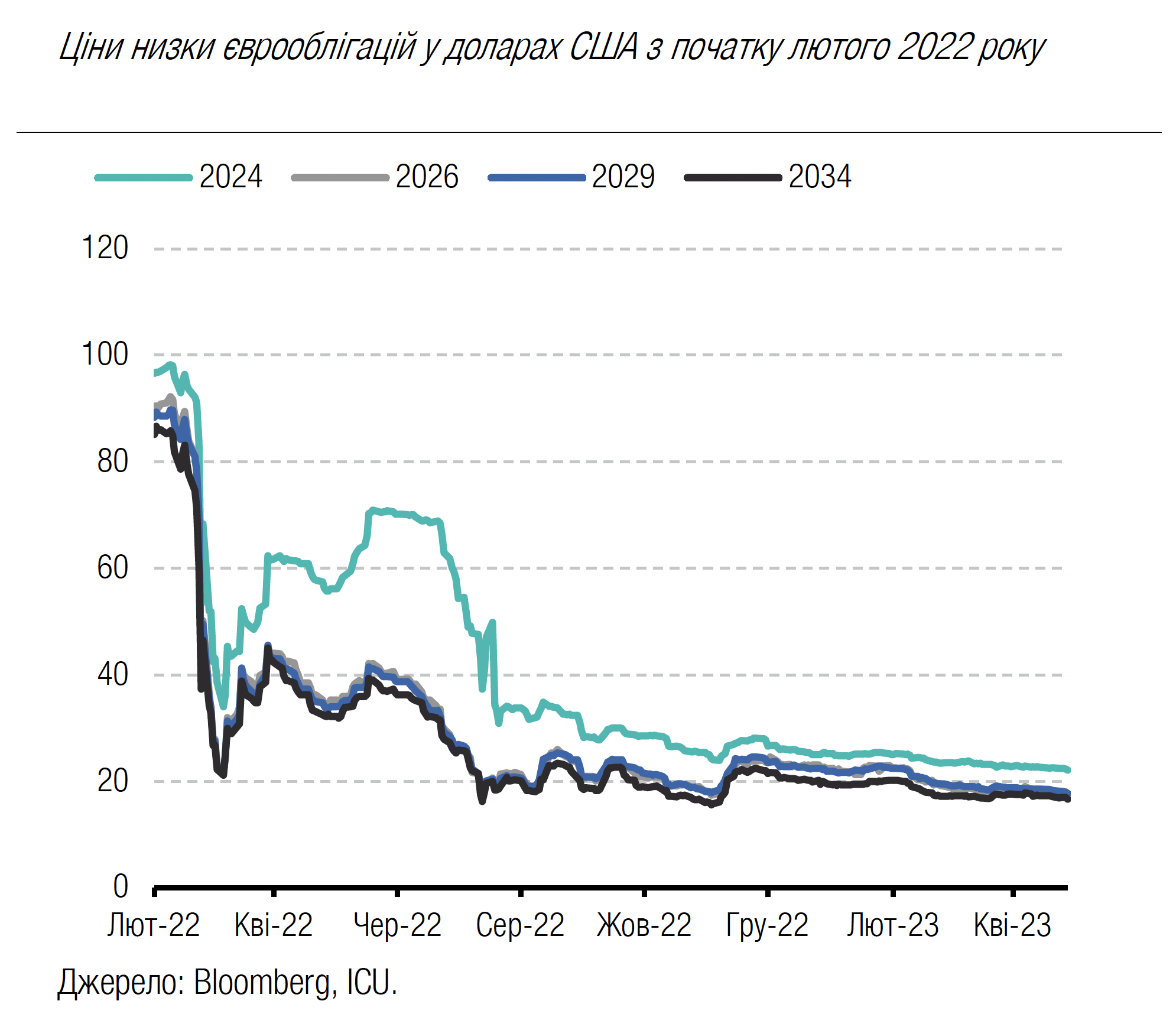

Облігації: Ціни єврооблігацій знижуються надалі

Українські єврооблігації дешевшали минулого тижня попри незначне покращення глобального сентименту.

Котирування суверенних єврооблігацій поступово знижувалися, розташувавшись переважно в діапазоні 16-20 центів на долар, окрім випуску з погашенням у вересні 2024 року, який ще торгувався вище 22 центів. Ціна ВВП-варантів коливалася неподалік 26 центів на долар умовного номіналу.

Погляд ICU: Глобальний інтерес до ринків, які розвиваються, змінився несуттєво, про що свідчить незначне підвищення індексу EMBI. Але він не мав позитивного впливу на українські папери, які продовжили втрачати в ціні через вплив суто українських факторів, пов'язаних з війною та перспективами реструктуризації. Вища ціна за найкоротшим терміном обігу порівняно з рештою єврооблігацій, за якими ціни більше вирівнялися у вузькому діапазоні, може свідчити про надію інвесторів у облігації 2024 року отримати наступного року кращі умови реструктуризації, подібно до умов реструктуризації 2015 року.

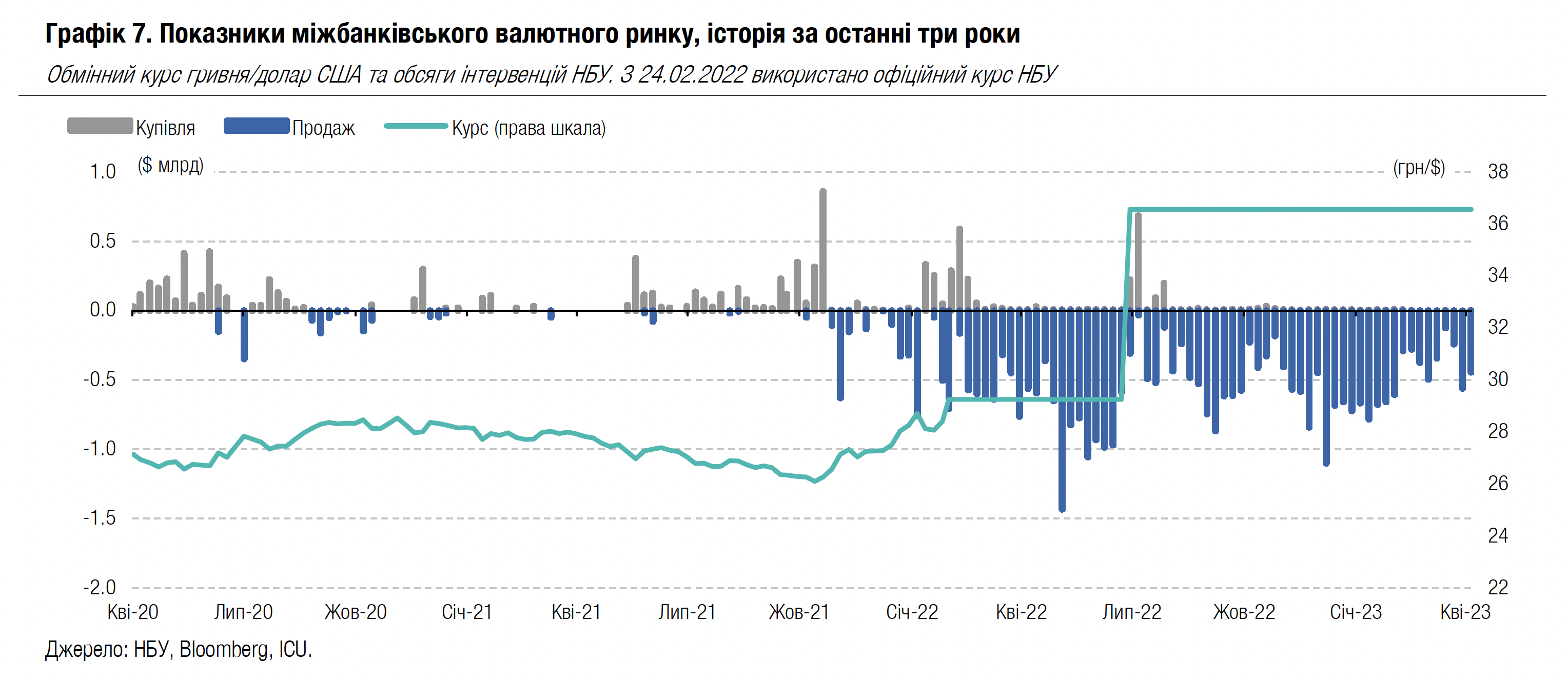

FX: Готівковий ринок валюти стабілізувався

Протягом квітня коливання готівкового курсу відбувалися в межах 0.7%, а за підсумками місяця курс гривні до долара США майже не змінився.

Із середини квітня курс гривні дещо послабшав до 37.7-38.3 грн/$ станом на кінець попереднього тижня, але вже минулого тижня майже повернувся до значень початку місяця - 37.4-38.1 грн/$. Таким чином коливання відбувалися максимум на 0.7%.

Баланс купівлі-продажу населенням безготівкової валюти за минулий тиждень покращився – домашні господарства придбали безготівкової валюти на 1.7 млн більше, ніж продали (за попередній тиждень на 4.4 млн), завдяки більшим обсягам продажу. Водночас купівля готівкової валюти знову зросла й переважала продаж населенням валюти на 47.4 млн за підсумками чотирьох робочих днів.

Водночас на міжбанківському ринку попит та пропозиція валюти серед клієнтів банків (юридичних осіб) майже не змінилися. За чотири дні минулого тижня вони придбали валюту в сумі $958млн, що на $263 млн менше, ніж за весь попередній тиждень, а продали $716 млн за чотири дні (на $155 менше ніж за весь попередній тиждень). Тому загалом за тиждень НБУ довелося продати $445 млн.

Погляд ICU: Роздрібний сегмент валютного ринку стабілізується. Сегмент безготівкової валюти майже збалансувався, і населення продає і купує майже однакові обсяги валюти протягом уже трьох тижнів. Готівковий ринок коливається несуттєво, реагуючи на ситуативні зміни в попиті та пропозиції валюти, із незначним психологічним впливом ситуації на міжбанківському ринку. Водночас на міжбанківському ринку продовжує відчуватися дефіцит іноземної валюти, який могли спричинити проблеми з експортом агропродукції. НБУ й надалі повністю контролює ситуацію і задовольняє надлишковий попит через інтервенції з продажу валюти, обсяг яких залишається на прийнятному рівні.

Економіка: НБУ залишив ставку незмінною

НБУ утримався від зниження облікової ставки чи подальших змін у дизайні грошової політики - відповідно до очікувань.

Одночасно зі збереженням ставки регулятор помітно покращив макроекономічний прогноз. Зокрема, він передбачає вище зростання реального ВВП у 2023 році (2.0% річних у порівнянні з 0.3% у січневому прогнозі), значно нижчий індекс споживчих цін (14.8% проти 18.7%) та більші валютні резерви ($35 млрд проти $27 млрд). З таким оптимізмом НБУ також покращив перспективи ключової ставки та очікує на перше зниження в четвертому кварталі 2023 року, а не в другому кварталі 2024 року, як передбачалося раніше.

Погляд ICU: Якщо поточна тенденція до зниження інфляції буде триматися, то регулятор, імовірно, знизить ставку навіть раніше, ніж у четвертому кварталі 2023 року, або надалі пом'якшить грошову політику іншими способами, як він це зробив в березні, змінивши дизайн грошової політики.

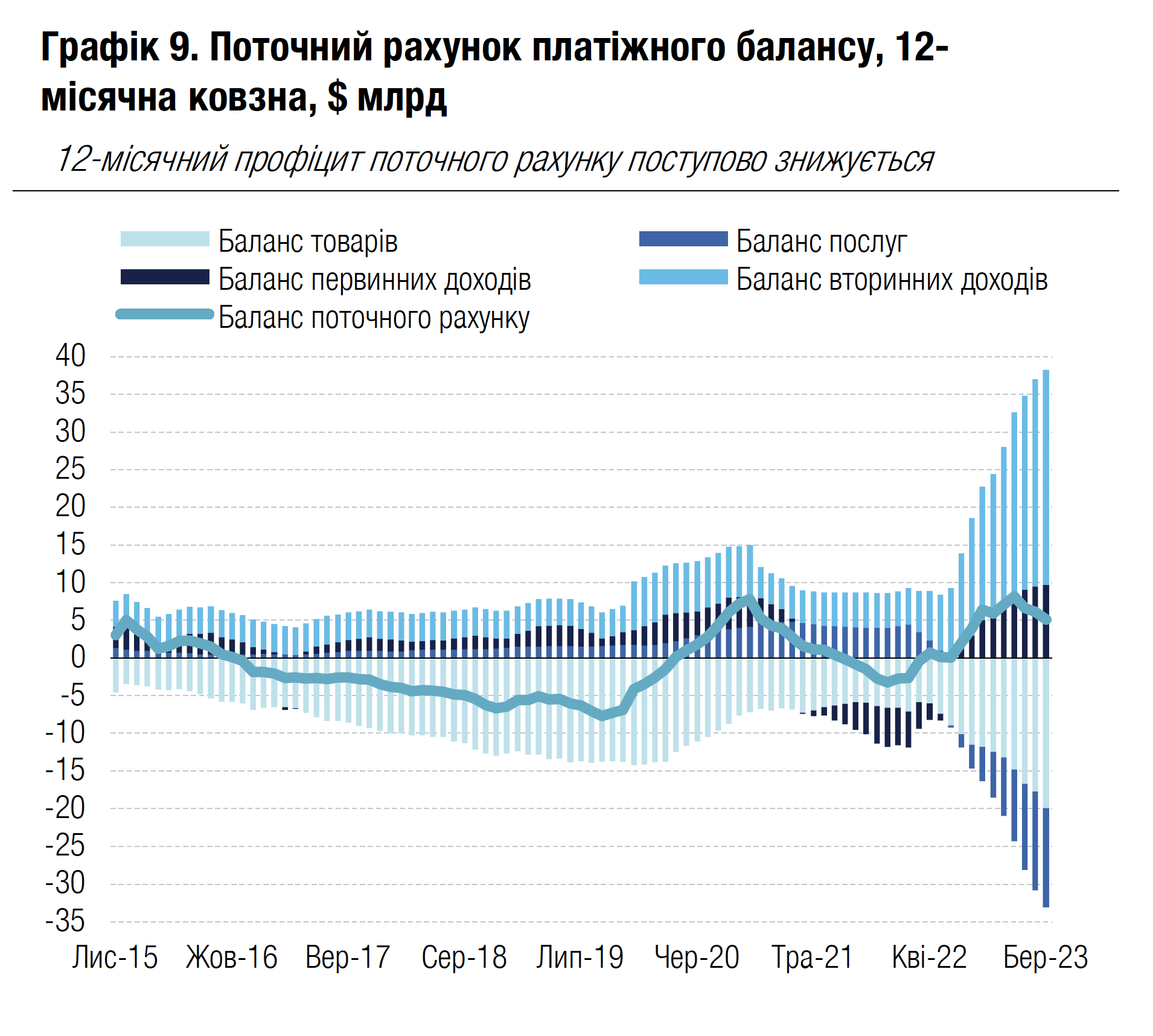

Економіка: Поточний рахунок зведено з профіцитом у березні

Баланс поточного рахунку України став додатнім у березні завдяки помітному зниженню дефіциту торгівлі.

У березні місячний дефіцит торгівлі як товарами, так і послугами знизився порівняно із січнем та лютим. Сукупний дефіцит торгівлі склав $2.6 млрд порівняно із $3.2 млрд у лютому та $3.6 млрд у січні. Також зріс профіцит первинних доходів завдяки меншим відпливам доходів за інвестиціями та стабільно високим доходам мігрантів. Офіційні трансферти уряду дещо знизилися порівняно з лютим і надалі формуються переважно завдяки бюджетним грантам від уряду США.

За фінансовим рахунком було зафіксовано найбільший від початку повномасштабної війни місячний приплив коштів – майже $3.0 млрд, адже уряд отримав кредити від ЄС та Канади загальним обсягом понад $3.3 млрд. Найбільшим каналом відпливу капіталу за фінансовим рахунком залишалося зростання готівки поза банками – це відображення зняття валюти з гривневих карткових рахунків за кордоном та зняття коштів з валютних депозитів. Найбільш позитивна тенденція в частині фінансового рахунку – різке зниження обсягів торгових кредитів, це свідчить про часткове повернення капіталу приватним сектором в Україну завдяки стабілізації валютного ринку.

Погляд ICU: Наразі показники платіжного балансу є достатньо передбачуваними та не сигналізують про можливу появу додаткових ризиків для економіки. Дефіцит торгівлі залишається глибоко негативним, як і чисті відпливи капіталу з приватного сектору. Проте вони повністю компенсуються надходженнями міжнародної фінансової допомоги – грантами та кредитами уряду. Ми очікуємо помірного дефіциту поточного рахунку (2-3% ВВП) за результатами повного року, проте він буде повністю перекритий надходженнями за фінансовим рахунком. Завдяки цьому НБУ матиме можливість компенсувати дефіцит валюти на міжбанківському ринку, продаючи резерви, і підтримувати стабільний обмінний курс.