И звон металла нам сладок и приятен

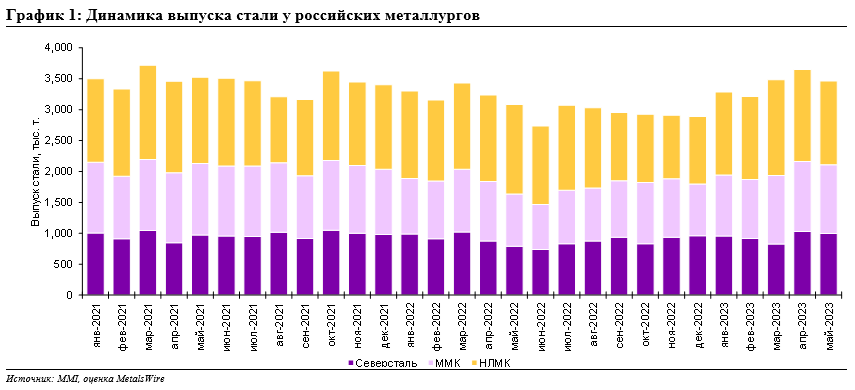

Дмитрий Глушаков, Никанор Халин, Иван СальковскийСогласно данным MMI, с начала 2023 г. российские металлурги показывают восстановление выплавки стали. В первую очередь это касается Северстали (+24% г/г за 5м2023 г.), ММК (+32% г/г) и НЛМК (+17% г/г). Компании также сумели переориентировать поставки на внутренний рынок: по нашим оценкам, рост отгрузок г/к проката отечественным потребителям может составить 15-20% г/г уже за 2кв2023 (против +11% г/г за 1кв2023 г.) - спрос на металл в России остаётся на высоких уровнях.

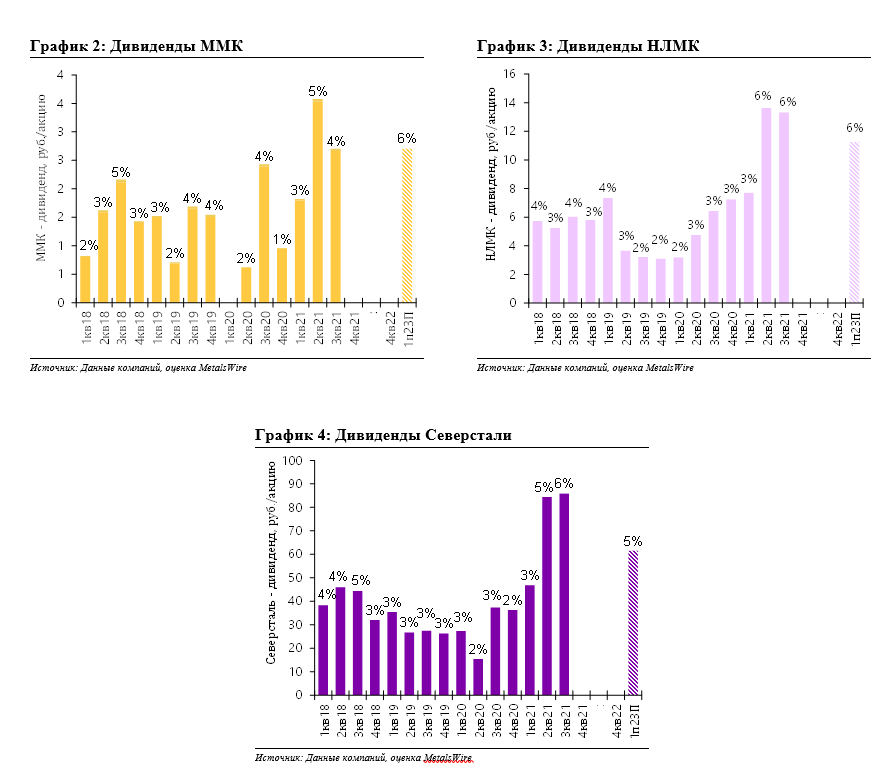

Между тем, металлурги не публикуют свою финансовую отчетность с конца

2021 г., пользуясь постановлением правительства, которое временно разрешает не раскрывать эти результаты (действует до 1 июля 2023 г.). Не думаем, что это право будет продлено для компаний стального сектора на 2П2023г. В таком случае, все компании должны отчитаться до конца августа за 1П2023 г. По нашим оценкам, все три компании отразят сильные цифры за 1П2023 г. (в т.ч. благодаря 90-95% загрузке заводов) - положительный фактор для настроений участников рынка.

Кроме того, Генеральный директор Северстали Александр Шевелев недавно заявил, что дивидендная передышка не будет вечной. Мы также считаем, что металлурги могут вернуться к обсуждению дивидендов уже за 1П2023 г., учитывая благоприятную ситуацию на рынке. По нашим оценкам, потенциальные выплаты Северстали, ММК и НЛМК могут составить порядка 5-6% див. доходности.

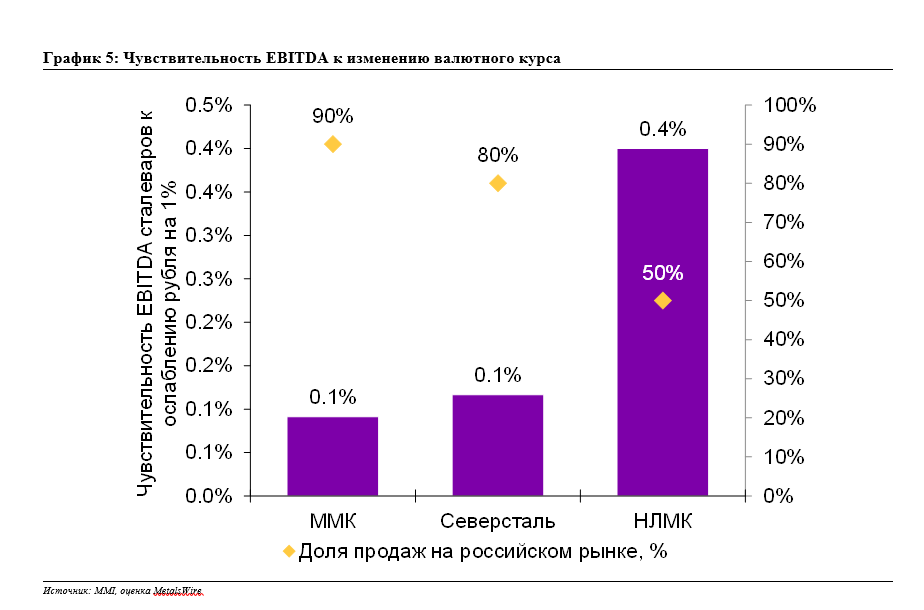

Отдельно отметим, что с начала 2023 г. рубль ослаб к доллару более чем на 30%; по нашим оценкам, более других от этого выигрывает НЛМК как компания с наибольшей долей экспорта в выручке (напомним, что НЛМК до октября 2024 г. может поставлять полуфабрикаты на свои европейские активы, а это ~4 мнт в год в 2021 г.)

Таким образом, мы продолжаем позитивно смотреть на сектор стали на фоне вероятного возврата к раскрытию финансовой информации после 1 июля 2023 г., высокой вероятности возврата к дивидендным выплатам, а также стабильному спросу и росту цен на металл в России (+15-25% с начала 2023 г).

В секторе отдаем предпочтение ММК ввиду наиболее привлекательной оценки - 1.8х по мультипликатору 1y-fwd EV/EBITDA при текущих ценах и курсе рубля с ~20% доходностью свободного денежного потока. НЛМК и Северсталь, по нашим оценкам, также выглядят привлекательно при текущих ценах, торгуясь примерно одинаково: 3.2х по мультипликатору 1y-fwd EV/EBITDA с 18% и 13% доходностями свободного денежного потока, соответственно.

В числе основных рисков видим ослабление внутреннего спроса на сталь, который остается основным драйвером сильных результатов металлургов, а также укрепление курса рубля и риски дивидендных выплат.