И как правильно заполнить отчет о финансовых результатах

@truebusiness

В каждой компании принято подводить финансовые итоги года. От того, как организация сработала в истекающем периоде, зависят ее развитие, размер заработной платы сотрудников и дивидендов учредителей. Что такое отчет о финансовых результатах и как его правильно составлять — читайте в материале.

Что такое отчет о финансовых результатах

Обязательной формой бухучета, которую заполняют компании (независимо от того, какая у нее организационно-правовая форма, режим налогообложения), считается отчет о финансовых результатах, или ОФД.

Сюда включают общую информацию, характеризующуюся:

- выручкой от продаж,

- себестоимостью товаров и услуг,

- управленческими и коммерческими издержками,

- остальными доходами и расходами,

- налогом на прибыль.

Отчет подают в инспекцию ФНС по месту постановки компании на учет. Документ оформляют в электронно-цифровом виде. На бумажном носителе ОФД в налоговой не примут. В статистические органы его не подают.

Отчет о финансовых итогах входит в состав бухгалтерских документов, которые составляют по итогам текущего года. Он должен быть передан в налоговую не позднее 31 марта года, следующего за отчетным. В случае совпадения даты с выходным или праздничным днем, отчет сдают на следующие сутки.

От составления ОФД освобождаются компании, которые входят в список бюджетных, религиозных, подающих информацию в Центральный банк, а также те организации, в отчетах которых находятся сведения, которые являются государственной тайной. Остальные фирмы, которые не придерживаются сроков подачи документов, штрафуются в соответствии с Налоговым кодексом РФ.

Что входит в ОФД

В отчет о финансовых результатах компании входят 3 части — информационная, основная и справочная.

Информационный раздел

Включает информацию о фирме, подающей сведения в налоговую:

- Период отчета. Чаще всего его составляют за календарный год. Инвесторам и собственникам компаний выдают промежуточную отчетность. Для них период указывают по возрастанию — за 6 или 9 месяцев.

- Дату формирования ОФР.

- Название предприятия — полное и, если есть, сокращенное.

- ОКПО.

- ИНН.

- Наименование главной сферы деятельности и код по классификатору ОКВЭД-2.

- Организационно-правовую форму и вид собственности организации. Сначала указывают первую категорию, затем через знак дроби — вторую.

- Ее код в классификаторе ОКОПФ. У ПАО она 12247, у ООО — 12300.

- Код, обозначающий тип собственности из классификатора ОКФС. Российской частной собственности присвоен номер 6.

- Единицу измерения и ее шифр по классификатору ОКЕИ. Начиная с 2020 года в отчет о финансовых итогах компании записывают только тысячи рублей. Указывать десятичные знаки нельзя. Поэтому ставят «тыс. рублей», и номер валюты РФ 384.

Основная часть

Основной раздел отчета представляет собой таблицу из строк с такими кодами:

Сведения о выручке в ОФД заносят таким образом:

- складывают расходы по НДС (субсчет 90.3) и акцизам (с/счет 90.4);

- вычитают полученную сумму из общей выручки от продаж (с/счет 90.1).

Здесь же компаниям на УСН и ЕСХН надо указать сведения по кредитовому обороту с/счета 90.1.

Строка 2200, в которой записывают данные о прибылях и убытках от продаж, формируется так:

- строка 2100 — строка 2210 — строка 2220=строка 2200, где:

- 2100 — данные о валовых прибылях или убытках, разность между выручкой (из строки 2110) и себестоимостью (из строки 2120);

- 2210 — траты на продвижение и реализацию товаров (рекламу, складское хранение, транспортировку) или коммерческие издержки;

- 2120 — формируется из себестоимости продаж (с/счет 90.2);

- 2220 — состоит из управленческих расходов, не относящихся к товару или услуге.

У компаний часто появляются траты и доходы, не имеющие связи с основным производством. Сюда относят продажу или сдачу в аренду старых станков, взносы на благотворительность. Такие издержки отражают на спецсчете 91 и 2 субсчетах о прочих доходах (91.1) и расходах (91.2).

Заключительная часть таблицы основных показателей содержит результат работы предприятия и сумму налога к уплате.

Для расчета прибылей или убытков до уплаты налога (строка 2300) берут такую формулу:

строка 2300 = строка 2200 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350, где:

- 2410 — суммарный налог на прибыль. Для ее заполнения компаниям на общем налогообложении надо взять цифры из декларации за год, а предприятиям на остальных режимах — суммарный подоходный налог по упрощенной или сельскохозяйственной схеме.

- 2460 — общая сумма других прибылей и издержек, влияющих на полученный чистый доход, но не учтенных ранее.

Для определения показателя по строке 2400 пользуются формулой:

- строка 2300 — строка 2410 +/– строка 2460=строка 2400

Итог свидетельствует о чистых прибылях или убытках, то есть о том, чего добилась фирма в отчетном году.

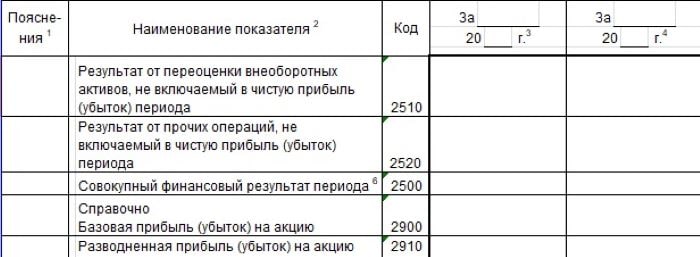

Справочный раздел

В справочную часть ОФД заносят данные, не учтенные в основном разделе, но влияющие на общие финансовые итоги.

Для них на второй странице отчета предусмотрена такая таблица:

В акционерных обществах для расчета базовых или разводненных прибылей (убытков) имеется строка 2900. Ей пользуются только в информационных целях. Учредителям предприятия она показывает, какой доход принесла 1 акция.

Виды доходов в ОФД

Доходы и расходы, отражаемые в ОФД, бывают:

- операционными,

- неоперационными,

- финансовыми.

В зависимости от принадлежности, доходы организации связаны с такими показателями:

- Выручкой, принесенной основным видом деятельности. Она интересует собственников, кредиторов, инвесторов, банковские структуры. По выручке определяют финансовую стабильность предприятия.

- Доходами от инвестиций в другой бизнес. Это могут быть дивиденды, полученные от вложений в сторонние компании в виде доли в уставном капитале, или акции.

- Процентной прибылью, полученной за кредитование других предприятий или физических лиц. Сюда относятся доходы от вкладов в кредитных организациях.

- Другими выплатами, полученными в отчетном году. По этой статье проводят доходы от проданного оборудования, сырья и других основных средств организации, положительное сальдо, образованное разницей курсов валют, имущество, переданное компании бесплатно.

Виды расходов в ОФД

Аналогично доходам систематизируют издержки организации в зависимости от вида бизнеса.

Они выражаются такими показателями:

- себестоимостью процессов, связанных с основным направлением работы;

- коммерческими издержками по продвижению товаров и услуг;

- управленческими расходами, направленными на зарплату руководства, аренду и содержание офисных помещений;

- процентными платежами, которые уплачены за кредиты и займы;

- остальными издержками в неоперационных работах.

Типы прибылей в ОФД

В отчете о финансовых результатах имеется 4 типа прибыли:

- Валовая, которая считается переходной и характеризует доход от продаж. Ее рассчитывают вычитанием из совместной выручки себестоимости товаров и услуг.

- От реализации, тоже имеющая неокончательный результат и показывающая плодотворность работы предприятия по основному направлению бизнеса. Здесь же учитывают, какую прибыль приносят инвестиции в капиталы прочих организаций.

- До уплаты налогов, или бухгалтерская. Она включает прибыль от реализации, вложений в сторонний бизнес, проценты по банковским вкладам и т.п. Показатель дает оценку эффективности хозяйственной деятельности фирмы.

- Чистая, или нераспределенная, представляющая итоговый финансовый результат предприятия. В нее включают сумму прибыли после перечисления обязательных взносов, уплаты налогов.

Порядок подведения финансовых итогов года

После подведения финансовых итогов года бизнесу проще даются корректировка стратегии, выбор самых доходных направлений развития, позволяющие на следующий год добиться лучших результатов. Для составления более полного и точного отчета нужно действовать по установленному плану.

Оценка величины прибылей и выручки

Основную роль в оценке финансового результата работы компании играет величина годового дохода. Сведения о нем хранятся в отчете о прибылях и убытках (ОПиУ). Он фиксирует, сколько бизнес заработал в истекшем году.

Отдельные данные по прибылям дают немного информации, чтобы проанализировать финансовый итог года.

Получить полное представление, какой доход принесла компания, можно, сравнив такие показатели, как:

- прибыль за прошедший год (стала больше, меньше или не изменилась);

- план, установленный на текущий год (от 80% до 110% считается хорошим результатом, при значениях ниже 80% и выше 110% надо больше времени уделять планированию).

Таким же образом надо поступать с выручкой:

- Взять годовой итог.

- Сравнить его с прошлогодним и планируемым.

- Изучить ежемесячную динамику.

В результате у компании появится представление о закономерностях, ошибках и результативных действиях, которые пригодятся в дальнейшем.

Изучение структуры расходов

Иногда при подведении итогов оказывается, что выручка компании выросла. Но при этом зафиксировано увеличение по постоянным расходам, в том числе административным и коммерческим. Из-за этого не увеличилась, а уменьшилась прибыль. В хорошем годовом отчете выручка показывает рост, а издержки, понесенные компанией, — снижение.

Изучение остатков на счетах

Для его проведения понадобится еще один отчет — о движении денежных средств (ДДС). Анализ заключается в составлении графика перемещения денег помесячно. Таким образом появляется информация, сколько компанией потрачено, сколько получено, какой резерв оставался на счетах.

Просадки в какой-то период покажут, что предприятие допустило просчеты или произошло сезонное падение продаж. После анализа итогов руководители бизнеса делают выводы на будущий период. В случае сезонного снижения прибыли можно создать резервный фонд или получить кредит на развитие.

Если компания не ведет отчет о ДДС, то надо взять информацию из банковской выписки. Это займет больше времени для получения итогового результата.

Оценка плодотворности работы по направлениям и проектам

Если компания работает по нескольким проектам или направлениям, то надо анализировать эффективность каждого из них. Таким подходом исключается продолжение работ по темам, не несущим прибыли и зря расходующим ресурсы.

Чтобы не смешивать в одно целое суммарные расходы и доходы, по отдельному направлению составляют отчет, связанный со следующими показателями:

- прибылью,

- рентабельностью,

- их разницей с планируемыми.

Расчет рентабельности капитала

С помощью коэффициента, связанного с рентабельностью собственного капитала, или ROE, компания получает сведения об эффективности прибыли, которую генерирует бизнес.

Для его расчета нужно выполнить следующие действия:

- Разделить чистую годовую прибыль предприятия на стоимость своего капитала.

- Умножить полученный результат на 100%.

Далее итог сравнивают с такими показателями:

- Коэффициентом за истекший год. Если он увеличился или остался прежним, значит, компания приняла верное направление движения.

- Процентами, начисленными по вкладам в разных банках. Небольшая или нулевая разница указывает на недостаточную эффективность работы.

У предприятий с хорошей рентабельностью капитала ROE превышает 30%.

Больше статей у нас на канале: https://t.me/truebusiness