Хвосты победителей

TradingPhronesisМультфильм "Пароход Вилли" поставил Уолта Диснея на карту мировой анимации. Успех в бизнесе - это совсем другая история. Первая студия Диснея обанкротилась. Более поздние мультфильмы были чудовищно дорогими в производстве и финансировались на обременительных условиях. К середине 1930-х годов Дисней выпустил более 400 мультфильмов – большинство из них были короткометражными, большинство из них нравилось публике, но большинство из них теряли деньги. Дисней и его студия были почти разорены.

"Белоснежка и Семь Гномов" изменили все. 8 миллионов долларов, которые мульфильм заработал за первые шесть месяцев 1938 года, были на порядок выше, чем все, что студия зарабатывала ранее. Это преобразило студии Диснея. Все долги компании были погашены. Ключевые сотрудники получили бонусы. Компания приобрела новую современную студию в Бербанке, где она находится и по сей день. К 1938 году Уолт снял несколько сотен часов фильма. Но с точки зрения бизнеса 83 минуты "Белоснежки" были в значительной степени всем, что имело значение.

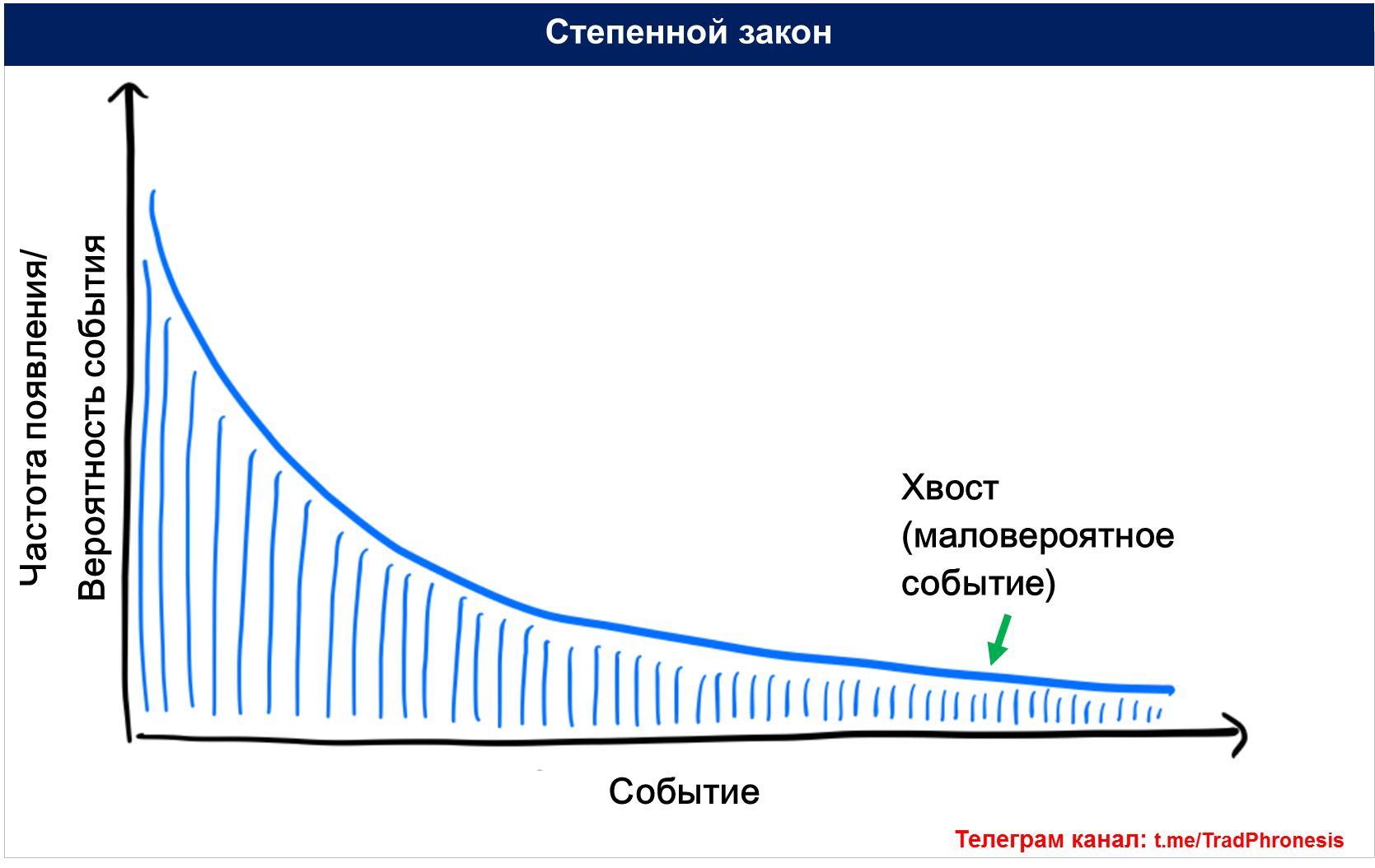

Длинные хвосты управляют всем. Они доминируют в бизнесе, инвестициях, спорте, политике, продуктах, карьере, во всем. Эмпирическое правило: все, что является огромным, прибыльным, известным или влиятельным, является результатом "хвостового" события. Еще одно эмпирическое правило: большая часть нашего внимания уделяется огромным, прибыльным, известным или влиятельным вещам. И когда большая часть того, на что вы обращаете внимание, является результатом хвоста, вы недооцениваете, насколько они редки и сильны на самом деле.

Венчурный капитал - это бизнес, управляемый хвостом. Сделайте 100 инвестиций, и почти вся ваша прибыль будет получена от пяти из них, а самая большая часть вашей прибыли будет получена от одного или двух вложений.

Correlation Ventures как-то подсчитали. Из 21 000 венчурных инвестиций 65 % потеряли деньги. Два с половиной процента инвестиций дали 10x-20x. Один процент принес более чем 20-кратную прибыль. Полпроцента – около 100 компаний – увеличили вложения в 50 раз и более. Вот откуда берется большая часть прибыли отрасли.

Эта ситуация не уникальная только для венчурных инвестиций. Длинные хвосты управляют всем.

Hendrick Bessembinder, профессор финансов в Университете Аризоны, провел исследование и выяснил, какие публичные компании принесли акционерам больше всего денег с 1926 года.

Оказалось, из десятков тысяч акций только 50 лучших отвечают за 40% всего прироста капитализации рынка. Доходности 96% акций не соответствовали даже безрисковой доходности. То есть только 4% (!) всех акций составили всю избыточную доходность рынка по сравнению с государственными облигациями.

Он писал: "Проблема в том, я понятия не имею, какие компании принесут наибольшую прибыль в течение следующих 10, 20 лет...возможно, это будут компании, о которых мы никогда не слышали. Может быть, это будут компании, которых сейчас даже не существует.

Если большая часть прибыли приходится на нескольких крупных победителей, которых трудно определить заранее, имеет смысл максимально диверсифицировать свой портфель, чтобы избежать риска невключения в него победителей."

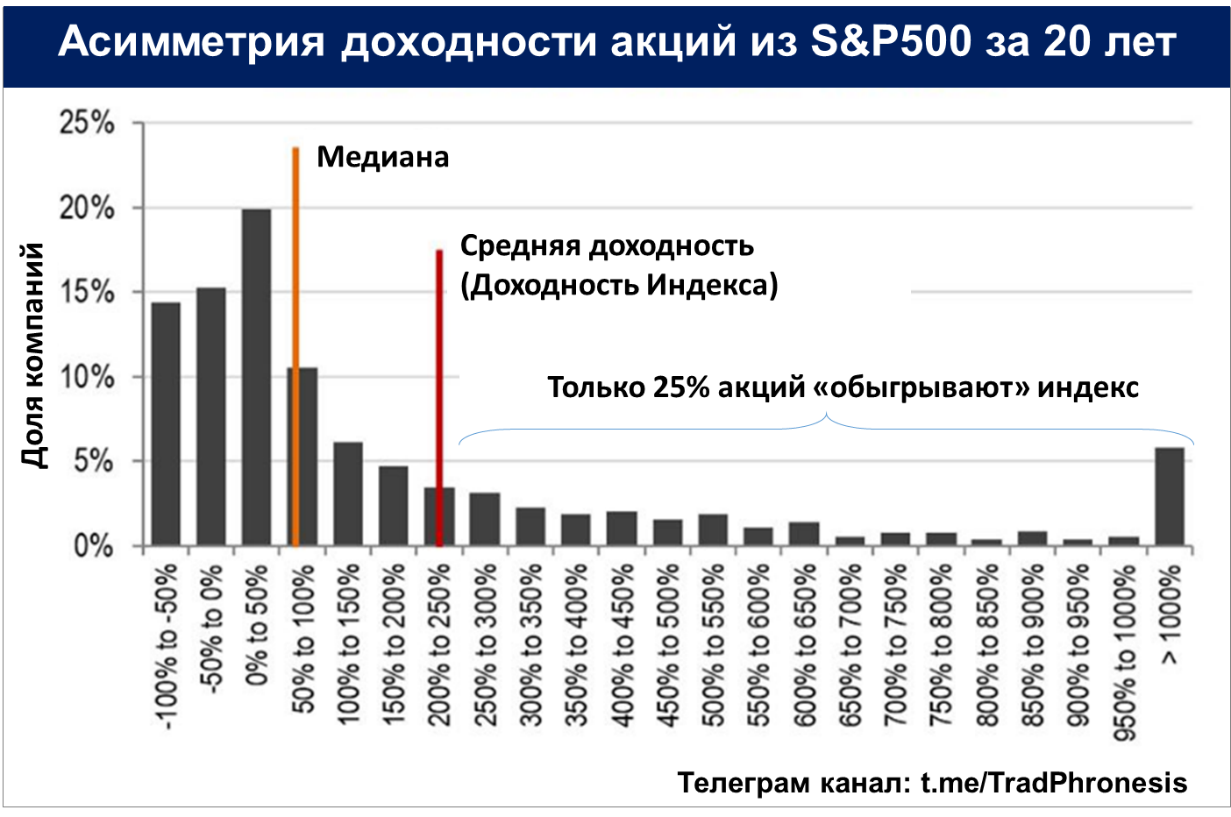

Давайте ниже представим доходности акций из SP500 в виде степенной функции. Хвостовым явлением является высокий столбец справа с доходностью более 10x.

Только чуть более 5% акций «тащат» индексы вверх. Правый столбец на рисунке – это и есть «истории успеха»: Apple, Amazon, Lockheed Martin, Ball Corporation, UnitedHealthcare Group, Humana, Microsoft и др., которые дали доходность в несколько тысяч процентов. Без них доходность индекса могла не превысить и темпов инфляции.

Хвосты можно найти и анализируя источники денежных потоков у лидеров рынка. Рост Amazon обусловлен направлениями Prime и AWS, которые сами по себе являются хвостовыми событиями внутри компании, которая экспериментировала с сотнями продуктов, от телефона Fire до туристических агентств.

В подавляющем большинстве денежные потоки Apple обусловлены iPhone, который в мире технических продуктов настолько хвостат, насколько это возможно.

Кто работает в этих компаниях? Коэффициент приема на работу в Google составляет 0,2 %. Доля Facebook составляет 0,13 %. Доля Apple составляет около 2 %. Таким образом, люди, работающие над этими "проектами хвоста", имеют тоже хвостовую карьеру.

Уоррен Баффет однажды сказал, что за свою жизнь он владел 400-500 акциями и заработал большую часть своих денег на 10 из них. Чарли Мангер продолжил: “Если вы уберете всего несколько лучших инвестиций Berkshire, его долгосрочный послужной список будет довольно средним”. В постскриптуме к библии всех value investors "Интеллектуальный инвестор" было написано: Совокупная прибыль, полученная от этого единственного инвестиционного решения (инвестиции в Geico), намного превысила сумму всех остальных, реализованных за 20 лет широкомасштабных операций."

Крайности - это норма, везде. Великие идеи и великолепное исполнение встречаются редко. В большинстве конкурентных областей есть сильные петли обратной связи: проигравшие продолжают проигрывать, потому что никто не хочет связываться с проигравшими, а победители продолжают выигрывать, потому что победа открывает двери, а открытые двери порождают еще больше открытых дверей. Amazon успешна отчасти потому, что у нее дешевый капитал, и у нее дешевый капитал, потому что она успешна. С другой стороны, у какой-нибудь Sears практически нет шансов. Во многих отраслях потребители не хотят получать пятый по качеству продукт. Талантливым сотрудникам не нужен пятый по значимости работодатель. Они хотят лучшего. Так что выигрыш достается лишь немногим. Это так же верно для крупных компаний, как и для стартапов.

Кстати, чтение этого поста означает, что вы принадлежите к единственному виду из 9 миллионов на этой планете, который умеет читать. И наша планета - единственная из 100 миллиардов в нашей галактике, на которой, как мы знаем, есть жизнь. Так что просто чтение этого поста - результат самого длинного хвоста, который вы можете себе представить.