Henderson: в режиме импортозамещения

БРК – Блог Рынков КапиталаHenderson – крупнейшая сеть салонов мужской одежды в России. Компания управляет 159 салонами, расположенными в 64 городах России, а также тремя магазинами в Армении. Henderson также присутствует на российских маркетплейсах. Ежемесячно магазины (онлайн и офлайн) посещают около 2 млн покупателей.

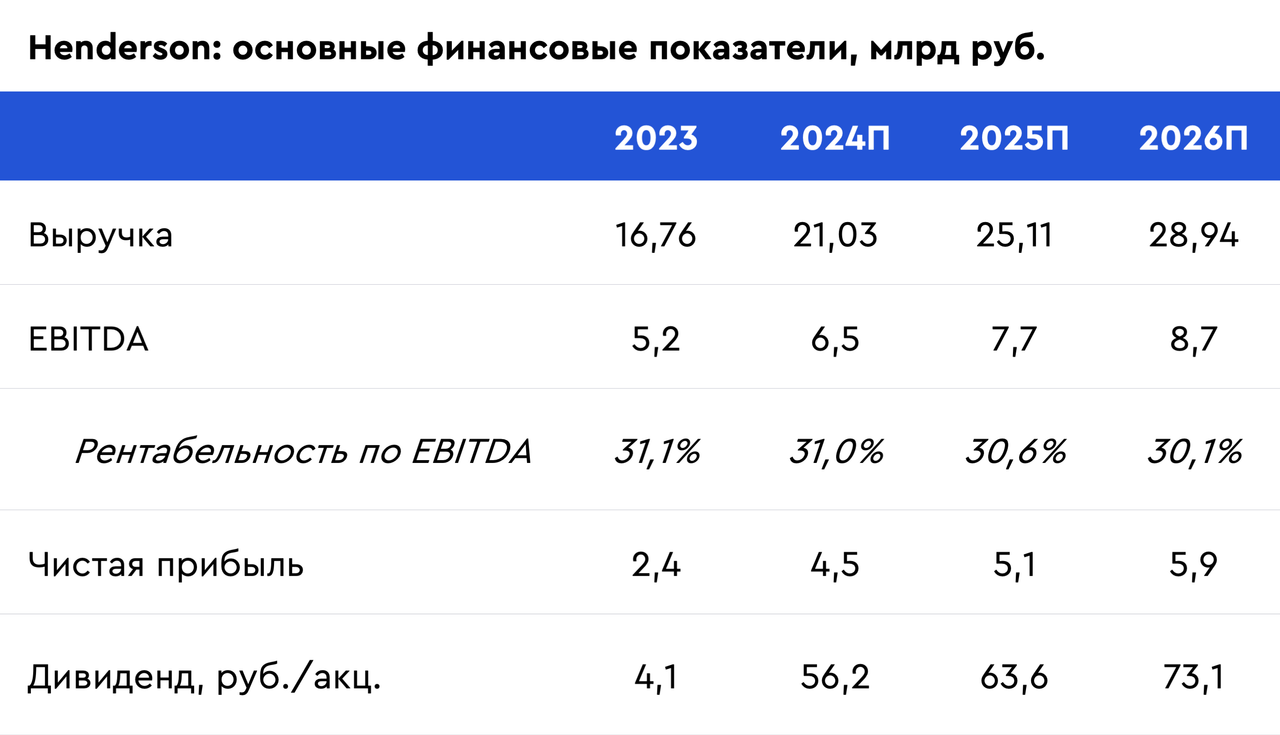

Основные финансовые показатели за 1П24:

· выручка: 9,2 млрд руб. (+32% г/г);

· EBITDA: 3,5 млрд руб. (+32% г/г);

· чистая прибыль: 1,4 млрд руб. (+125% г/г).

Выручка растет двузначными темпами...

Общая выручка компании растет двузначными темпами на фоне открытия новых салонов-магазинов, повторного открытия старых торговых точек в новом формате, роста сопоставимых (LfL) продаж в зрелых магазинах, а также опережающей динамики продаж по онлайн-каналам.

...благодаря увеличению доли магазинов нового формата...

Основной причиной высокой динамики розничной выручки стало увеличение доли магазинов новых форматов в общей структуре продаж. Магазины новых форматов имеют не только бо́льшую плотность продаж, но и более высокую операционную рентабельность благодаря меньшим удельным операционным издержкам, а также более низкому отношению операционных расходов к выручке.

Ранее компания озвучивала планы по увеличению доли таких салонов-магазинов с 30% в 2023 г. до 90% в среднесрочной перспективе. В этом контексте рост доли магазинов новых форматов будет оказывать поддержку не только розничной выручке, но и показателю консолидированной рентабельности по EBITDA как в 2025 г., так и в среднесрочной перспективе.

...однако темпы роста выручки сильно замедляются

В течение 2024 г. темпы роста розничной выручки снижались довольно ощутимо – с 35–37% г/г в январе–феврале до 16,5 г/г в ноябре – на фоне замедления темпов увеличения торговых площадей и ввиду эффекта базы. По итогам 12М24 совокупные темпы роста розничной выручки составили 24,2% г/г, что несколько ниже наших ожиданий (+28%) и консенсус-прогнозов аналитиков (+28–34%).

Кредитная нагрузка остается на очень низком уровне

Показатель «чистый долг/EBITDA» на 30.06.24 достиг 0,2х по МСФО 17 и 1,2х по МСФО 16. Согласно дивидендной политике, компания выплачивает не менее 50% чистой прибыли дважды в год при размере показателя «чистый долг/EBITDA» менее 1,5х. По результатам 1П24 компания выплатила дивиденды в размере 18 руб./акц. (доходность – 3,4%).

Наш взгляд – ПОЗИТИВНЫЙ, целевая цена – 770 руб./акц.