Guerras del fósforo, del potasio, del nitrógeno, del amoníaco, del CO2 y del gas natural: las guerras del hambre.

Vakulinchuk

Este artículo muestra datos y explicaciones fundamentales sobre los elementos indispensables para la producción alimentaria mundial y cuáles son los principales países consumidores, productores y propietarios de los yacimientos de estos precursores básicos.

P. El fósforo

El fósforo es uno de los seis elementos necesarios para la vida, tan importante como el hidrógeno, el oxígeno, el carbono nitrógeno o el azufre. Otros elementos también participan, pero estos son conditio sine qua non.

Es tan importante que si no hay suficiente cantidad de este elemento en la formación de planetas, es difícil que la vida se origine en ellos.

El fósforo no se puede sintetizar en laboratorio, no se puede producir de manera artificial.

El ácido fosfórico

Si nos centramos en la industria de la alimentación, el ácido fosfórico, es esencial para producir los fertilizantes de los cultivos, junto al potasio y al nitrógeno.

El ácido superfosfórico se obtiene eliminando el agua del ácido fosfórico. Puede almacenarse en temperaturas bajo cero. Este ácido se usa para producir fertilizantes de polifosfato de amonio.

La industria de los fertilizantes consume más del 90% de la producción mundial de rocas fosfóricas, y menos del 10% restante se utiliza en la fabricación de alimentos para animales, detergentes y productos químicos.

Proceso de obtención del ácido fosfórico

Una de las formas para obtener los ácidos fosfóricos de la roca es mediante ácido sulfúrico al 70%, que separan los ácidos fosforicos de los fosfoyesos. Desgraciadamente, estas rocas siempre contienen uranio en mayor o menor medida, que no se elimina en el proceso. Con lo cual, en las plantas químicas de producción se dan altas concentraciones de radioactividad, así como en las balsas donde se deposita habitualmente el fosfoyeso.

Solo un 20% del fósforo en la róca fosfórica acaba en la mesa de los comensales y por cada tonelada de ácido fósforico producida, se generan de 4,3 a 5,5 toneladas de fosfoyesos, dependiendo del proceso de extracción:

El proceso dihidratado, es el proceso más estable y es el que requiere una menor inversión inicial de capital y tiene un bajo coste de producción. Es el proceso más utilizado en el mundo. Produce entre 28-30% de ácido fosfórico.

El proceso hemi-hidratado tiene un coste de inversión inicial y de producción más alto que el anterior. Produce entre 40-50% de ácido fosfórico. Genera 4,3 toneladas de fosfoyeso por ácido fosfórico, es decir, se obtiene menor cantidad de residuo y, la cantidad de impurezas es también menor.

El proceso hemi-dihidrato combina las ventajas de los dos anteriores. A pesar de todo es el menos utilizado. Genera 4,9 toneladas de fosfoyeso por cada tonelada de óxido de fósforo y el fosfoyeso generado es el que contiene menor número de impurezas de los tres.

- Nota especial sobre la producción de fosfatos en Huelva

En el proceso dihidratado de producción de ácido fosfórico utilizado en Huelva, el contenido radioactivo presente originalmente en la roca sufre un fraccionamiento selectivo. Así, la mayor parte de los isótopos de uranio se disuelven en el proceso acompañando al ácido fosfórico producido, mientras que mientras que por el contrario, en torno al 90% del 226 Radio, 210 Plomo y 210 Polonio terminan asociados al fosfoyeso en concentraciones en torno a los 7x10 2 Bq/kg. La presencia de estos radionucleidos naturales de la serie del uranio hacen de los fosfoyesos un material radioactivo.

El ácido sulfúrico necesario para este proceso se obtenía en Huelva exclusivamente vía tostación de pirita; después se sustituyó toda la producción por una planta de tostación de azufre y otra de recuperación de los gases procedentes de la fundición de cobre.

Las plantas de procesamiento de Huelva son los únicos centros de producción de ácido fosfórico en España y son los mayores productores de Europa, con una producción anual que supera las 500.000 toneladas, además del 2% de fosfoyesos de todo el mundo. Solo para la empresa de fertilizantes Fertiberia, produce unas 250.000 toneladas de abonos complejos al año.

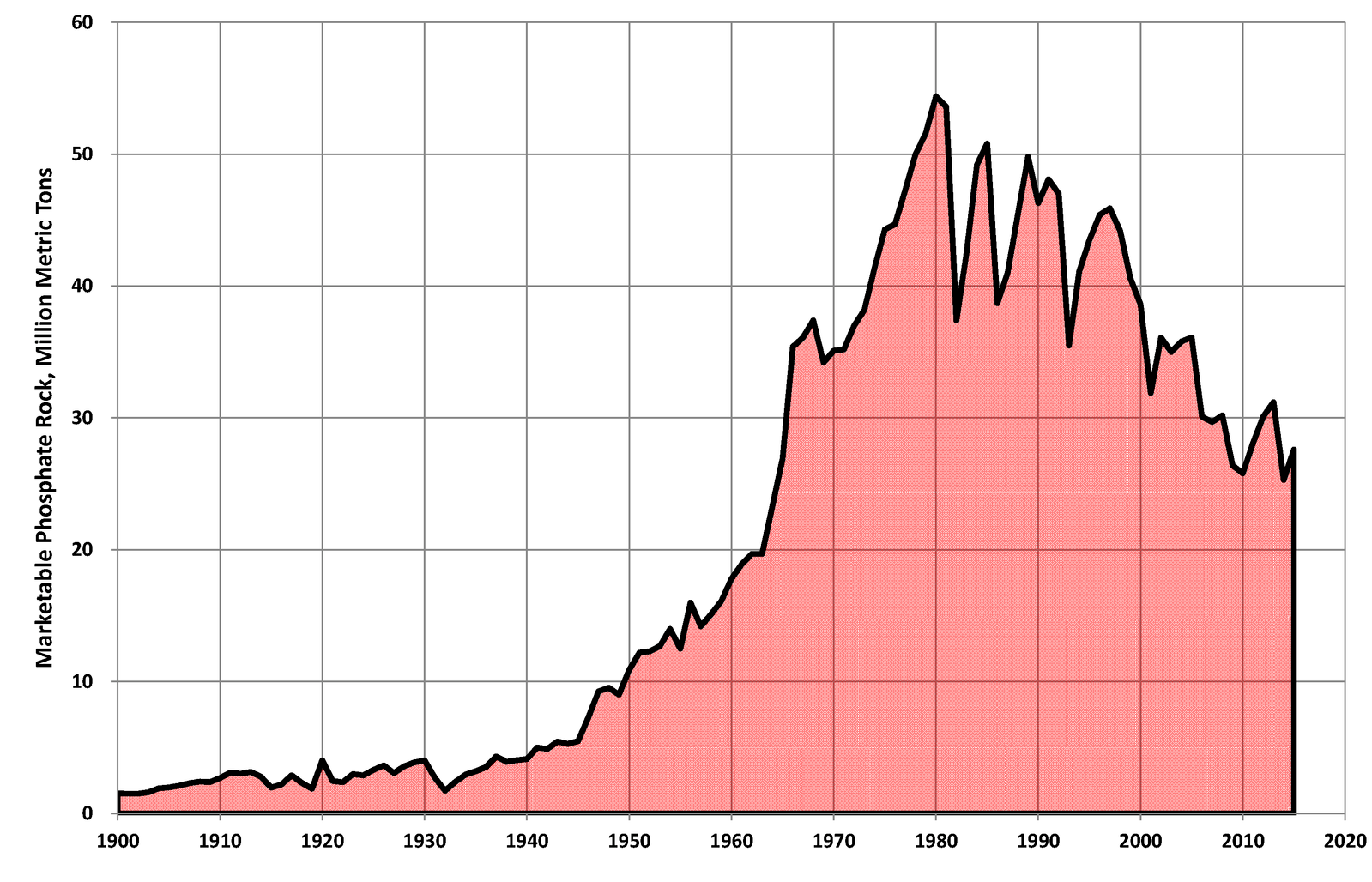

El fósforo como recurso escaso

Los recursos de fósforo estimados a nivel mundial, según los yacimientos de los que se tiene constancia, ascienden a 66,6 miles de millones de toneladas métricas.

Los yacimientos de recursos de alta calidad son cada vez más escasos.

El pico de fósforo ocurrirá antes de 2030, después de lo cual la demanda superará la oferta.

El consumo mundial de fertilizantes fosfatados aumentará hasta los 49 millones de toneladas en 2024, y Asia y América del Sur representarán la mayor parte de ese crecimiento. Para satisfacer la demanda, se prevé que la capacidad mundial de las minas de fosfato aumente de 238 millones de toneladas en 2020 a 261 millones de toneladas en 2024.

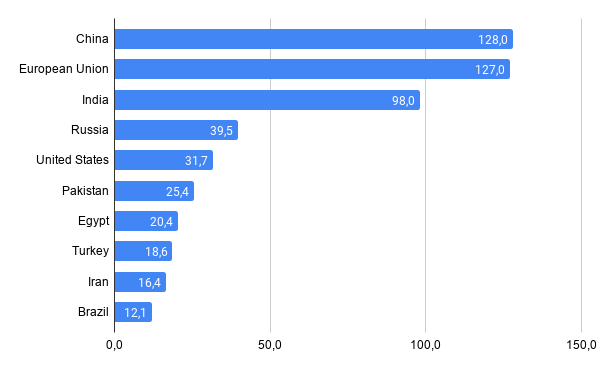

El control s0bre el 90 % de las reservas de roca de fosfato de alta calidad que quedan en el mundo, están provocando tensiones geopolíticas por quienes tienen unas necesidades de producción muy superiores a sus recursos comprobados. Las principales cantidades certificadas de roca fosfórica están en la República Árabe Saharaui Democrática (anexionada por Marruecos), principalmente con un 70% y muy por detrás están China, Siria, Argelia, Federación Rusa y EE.UU.

Aunque las reservas de Estados Unidos sólo representan el 2% de las reservas mundiales, sigue siendo el tercer productor mundial de fosfato. Por otra parte, la extracción de los EEUU comenzó a declinar en 1980.

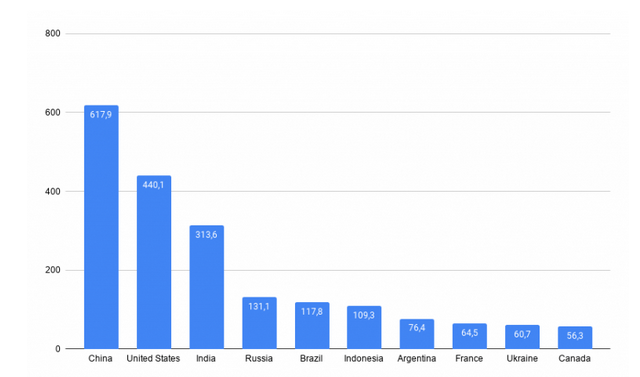

China es el principal productor de fosfatos del mundo, con 90 millones de toneladas en 2020, seguida de Marruecos (37 millones), EEUU (24), Federación Rusa (13), Jordania (9,2), Arabia Saudita (6,5), Brasil (5,5), Egipto (5) y Vietnam (4,7) y Túnez (4)

A partir de 2019, quedan unos 2700 millones de hectáreas de tierra con potencial para la producción de cultivos en el mundo, concentrados en Asia-Pacífico, América del Sur y Central y África Subsahariana. Para satisfacer las crecientes demandas de alimentos de la población mundial en constante aumento, la demanda de fertilizantes está aumentando, con la población mundial actualmente (2020) creciendo a una tasa de alrededor del 1,05 % por año (1,08 % en 2019, 1,10 % en 2018). , y 1,12% en 2017).

Región de Asia-Pacífico para dominar el mercado

- Se espera que la región de Asia-Pacífico domine el mercado en la producción de ácido fosfórico. Esto se debe a que el mayor productor y consumidor de fertilizantes es China.

- También se espera que Asia-Pacífico sea el mercado de más rápido crecimiento durante el período de pronóstico, con una demanda creciente de los usuarios finales como fertilizantes, alimentos y bebidas, productos químicos, medicamentos, etc.

- Se espera que la industria de fertilizantes en la región de Asia y el Pacífico crezca a más del 6 % lo que garantizará una demanda regular de ácido fosfórico para fabricar fertilizantes como el fosfato monoamónico (MAP), el fosfato diamónico (DAP ), y fosfato trisódico (TSP), que se utilizan para cultivar.

- El ácido fosfórico también se usa en la industria de alimentos y bebidas, ya que se usa para acidificar alimentos y bebidas, como varias colas y mermeladas, proporcionando un sabor ácido o agrio. Se espera que la industria de alimentos y bebidas en Asia crezca a una CAGR saludable de más del 7 % durante el período de pronóstico, debido al mayor poder adquisitivo de los consumidores en la región. Esto asegurará la demanda de ácido fosfórico del segmento.

- Por lo tanto, se espera que la creciente demanda de las industrias de usuarios finales antes mencionadas impulse el crecimiento del mercado de ácido fosfórico en la región de Asia-Pacífico.

Movimientos geopolíticos

En 2020, a tan solo seis semanas de que Donald Trump abandonara la Casa Blanca, EE.UU reconoció la soberanía de Marruecos sobre el Sáhara Occidental, a cambio de que el país alauita estableciera relaciones diplomáticas con la entidad sionista de Israel.

“Hoy he firmado una proclamación reconociendo la soberanía marroquí sobre el Sáhara Occidental ¡Una propuesta de autonomía seria, creíble y realista de Marruecos es la ÚNICA base para una solución justa y duradera para la paz perdurable y prosperidad!” (mensaje de D. Trump en la red social “Twitter” el 10 de diciembre de 2020 (@realDonaldTrump) ) que coincide con los términos habitualmente expresados por el gobierno de Marruecos desde su intervención en la ONU en 2007.

Según El País, los EEUU estuvieron los dos últimos años concretando las negociaciones a través de Jared Kushner y el enviado especial norteamericano Avi Berkowitz, que trataron directamente con el ministro de Asuntos Exteriores marroquí, Nasser Bourita.

En marzo de 2022, La Administración de Joe Biden reiteró que el plan de Marruecos para el Sáhara Occidental es una iniciativa “seria, creíble y realista”, como se encargó de reiterar la subsecretaria de Estado, Wendy Sherman, en su visita a Rabat. El mismo mes en el que EEUU nombró a Puneet Talwar como embajador en Marruecos, quien anteriormente trabajó en WestExec Advisors, la consultora creada por Anthony Blinken, actual Secretario de Estado de los EEUU, y donde trabajaron la directora nacional de Inteligencia (Avril Haines), la portavoz del presidente (Jen Psaki), el subdirector de la CIA (David Cohen), la 'número dos' del Departamento de Justicia (Lisa Monaco)

K. el Potasio

La potasa es importante para la agricultura porque mejora la retención de agua, el rendimiento, el valor nutritivo, el sabor, el color, la textura y la resistencia a las enfermedades de los cultivos alimentarios.

La extracción minera es la principal fuente de obtención de potasa. Los yacimientos de los que se extrae la potasa son unos depósitos que contienen una mezcla natural de cloruro de potasio y cloruro de sodio, que se separa para producir fertilizante de potasio de alto contenido nutricional. La mayor pureza de potasa se encuentra entre el 80% y 90%, pero los depósitos de esta calidad son muy escasos.

El potasio elemental no se produce en la naturaleza porque reacciona violentamente con el agua y no existen sustitutos para el potasio como nutriente esencial para vegetales y para animales y humanos.

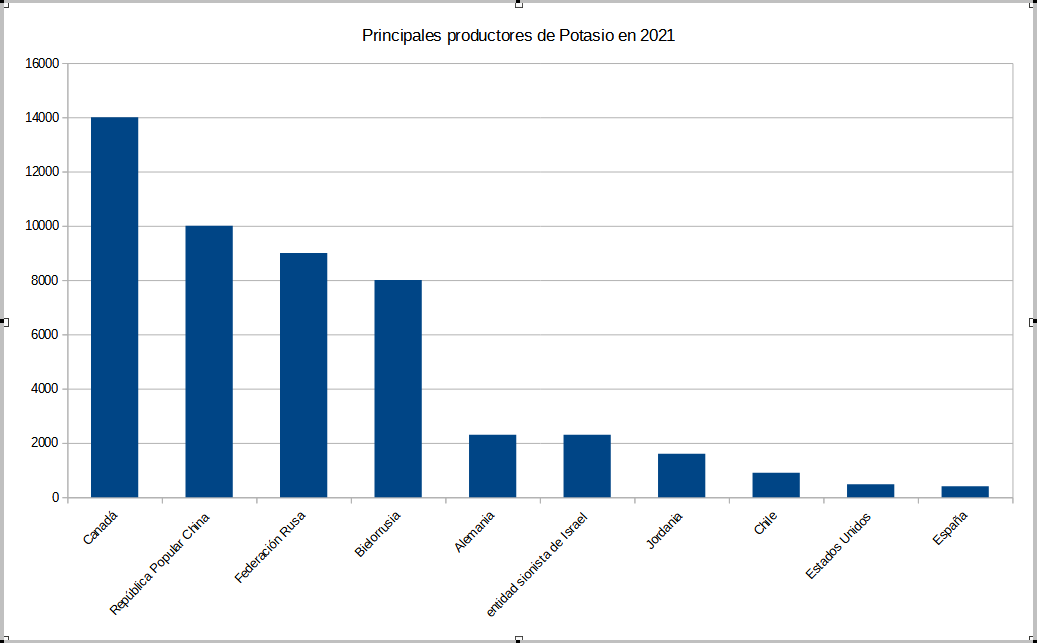

Las exportaciones de potasa de Rusia y Bielorrusia representan el 40% del comercio mundial. La UE deberá reemplazar la cuota de importación de ambos países, respectivamente el 60 % de potasa y el 35 % de fosfatos, por otros exportadores, según la propuesta de la Comisión aprobada recientemente por el Consejo de Agricultura de la UE celebrado en Bruselas.

Existe una gran dependencia de estas importaciones, ya que la mayoría de las reservas se encuentran en Rusia, China, Marruecos y Bielorrusia.

N, el nitrógeno

A pesar de que el nitrógeno (N2) es uno de los elementos más comunes en el planeta, en la producción agrícola es el nutriente más limitante y el que más se aplica como fertilizante. Lo anterior se debe a que las plantas sólo son capaces de asimilar el nitrógeno en dos formas químicas, es decir, es un elemento que es absorbido por las plantas solo como nitrato (NO3-) y amonio (NH4+). El nitrato es la especie de nitrógeno preferida por los cultivos.

Se utiliza para favorecer el crecimiento de las plantas, aumentar el área foliar y favorecer la activación de las celular encargadas de las fotosíntesis.

Los fertilizantes nitrogenados son aquellos a los que se les incorpora nitrógeno o compuestos derivados de este. Cuando el nitrógeno es incorporado al suelo las bacterias nitrificadoras se encargaran de hacer al nitrógeno disponible para las plantas

Los principales abonos nitrogenados son la urea, el nitrato de amonio, el amoniaco y el sulfato de amonio; uno los más utilizados debido a su alta concentración de nitrógeno y precio atractivo, es la urea.

La urea

La urea no puede ser aprovechada por las plantas ya que necesita ser transformada en el suelo; una vez disuelta e incorporada al suelo, después del riego, sufre una primera transformación por efecto de una enzima que está presente, ureasa, esta transforma la urea a carbonato de amonio. En el amonio esta contenido el nitrógeno proveniente de la urea y la planta puede absorber y utilizar este amonio para su crecimiento. La urea contiene 46 % de nitrógeno.

Se ha mantenido un precio por kilo de nitrógeno inferior al de los abonos nítricos que constituye su competencia, siendo esta la principal ventaja de la urea.

Como principales características se pueden destacar que es fácil de granular y se suele transportar fácilmente a granel o en bolsas, sin ningún tipo de explosión.

En su uso industrial, la urea es producida a partir de amoniaco sintético y dióxido de carbono. a partir de amoníaco (NH3) líquido y anhídrido carbónico (CO2) gaseoso.

El proceso de producción de la urea conlleva las siguientes fases:

Obtención de CO2

Obtención de amoníaco

Formación de carbamato

Degradación del carbamato y reciclado.

Síntesis de urea

Deshidratación, concentración y granulación

El CO2 se obtiene a partir de gas natural

El amoníaco se obtiene a partir del gas reformado separado del CO2

El carbamato se forma a partir de la unión del CO2 y el amoníaco.

De cada 100 Kg de carbamato que se forma, sólo 70 Kg pasan a Urea. El resto debe reciclarse permanentemente y en forma contínua a un reactor para lograr una conversión total.

El carbamato se deshidrata y se descompone en urea, en un rector vertical a una temperatura de unos 190 grados.

Como resultado, se obtiene urea al 70%, concentrándose hasta el 80% aplicando calor y produciendo evaporación del exceso de agua, dejando únicamente un 0,5% de presencia en la urea.

Finalmente se realiza un proceso de precipitación, enfriamiento y solidificación que provoca el granulado de la urea.

Actualmente, en torno a un 80 % del amoniaco que se produce en todo el mundo se utiliza como fuente de nitrógeno para fabricar fertilizantes, mientras que el 20 % restante se emplea en distintas aplicaciones industriales

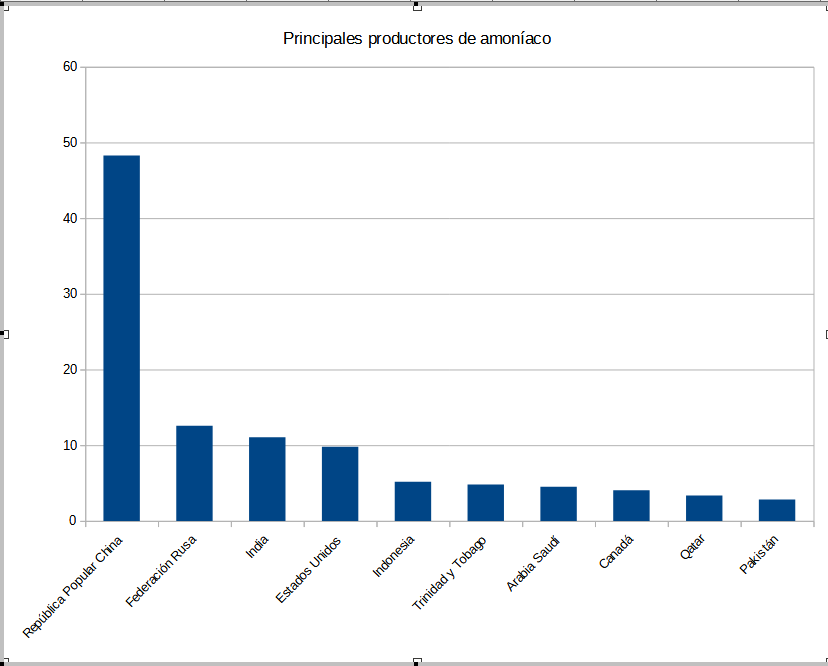

Principales productores de amoníaco (2019, en miles de toneladas)

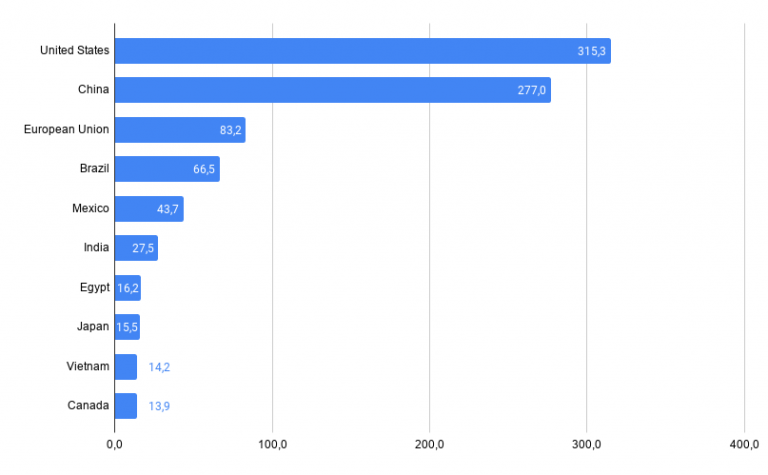

El Servicio Geológico de los Estados Unidos (USGS) estima que en 2021, Estados Unidos produjo 17 millones de toneladas métricas (MMmt) de amoníaco, detrás de República Popular China (47 MMmt) y la Federación Rusa (19 MMmt).

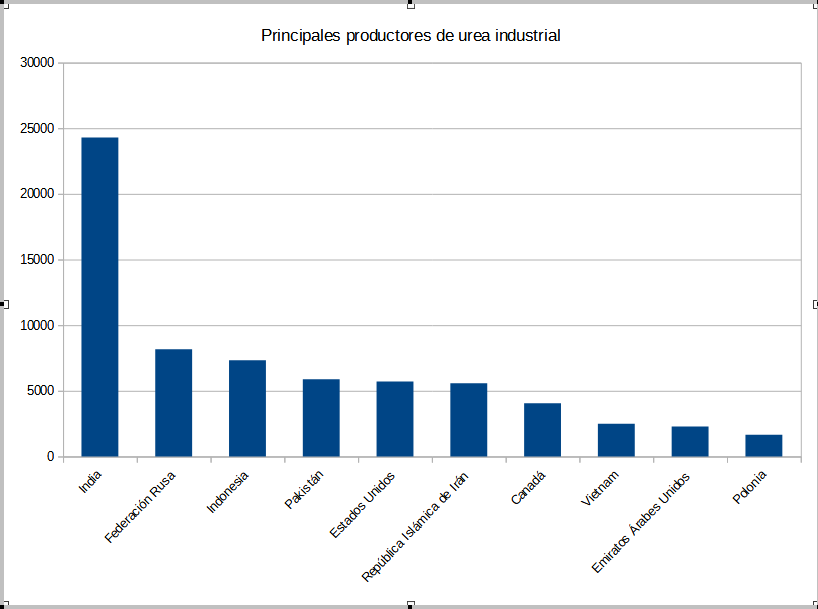

Los principales productores de urea industrial en el mundo son (2019)

Rusia, aparte de ser uno de los mayores productores de trigo, es el segundo mayor productor mundial de amoniaco, urea, el tercero en potasa y el quinto de fosfatos procesados, además de un gran exportador de fertilizantes

El amoníaco y el CO2 se obtienen mediante el gas natural. Consumido como materia prima y combustible, el gas natural es importante para producir fertilizantes a base de nitrógeno. Como materia prima, el gas natural, que es principalmente metano (CH4), se reduce a carbono e hidrógeno en un reformador de metano con vapor. Luego, el hidrógeno se purifica y se combina con nitrógeno para producir amoníaco (NH3), la base de todos los fertilizantes a base de nitrógeno. En 2021, casi el 90 % del amoníaco consumido en Estados Unidos se destinó a la producción de fertilizantes.

La producción de alimentos

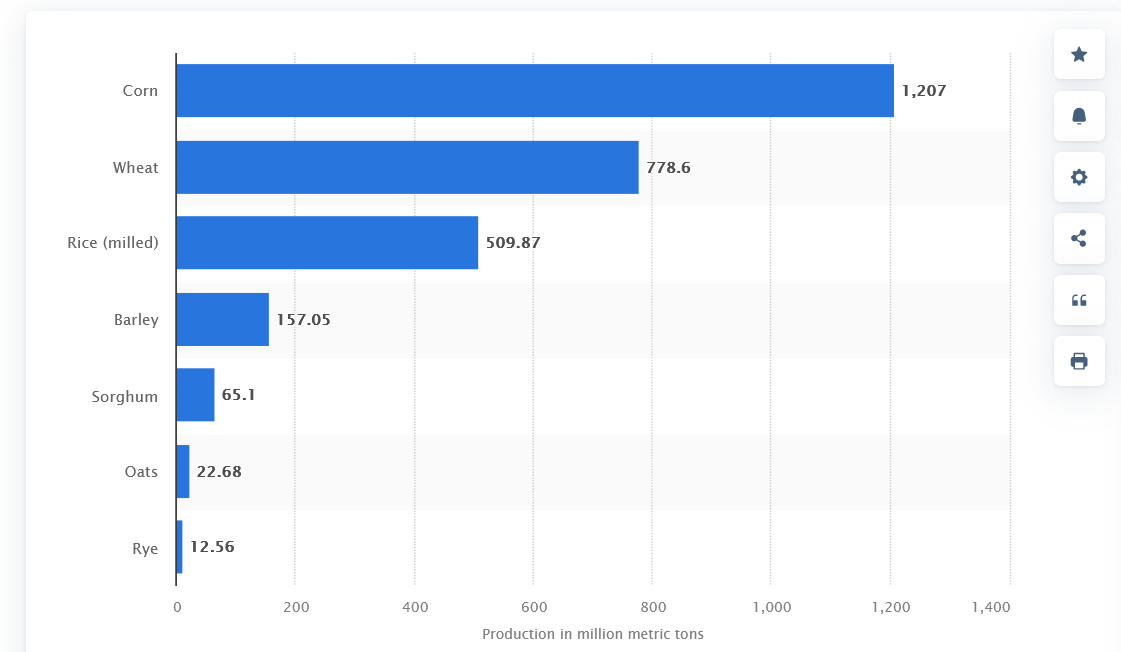

Los datos preliminares para la producción total mundial de cereales en 2021/22 del Consejo Internacional de Cereales (IGC) se eleva a 2.224 millones de toneladas, un aumento del 2% interanual, incluidas cosechas récord de trigo, maíz y cebada.

Los países que más cereales producen Los países que más cereales producen son

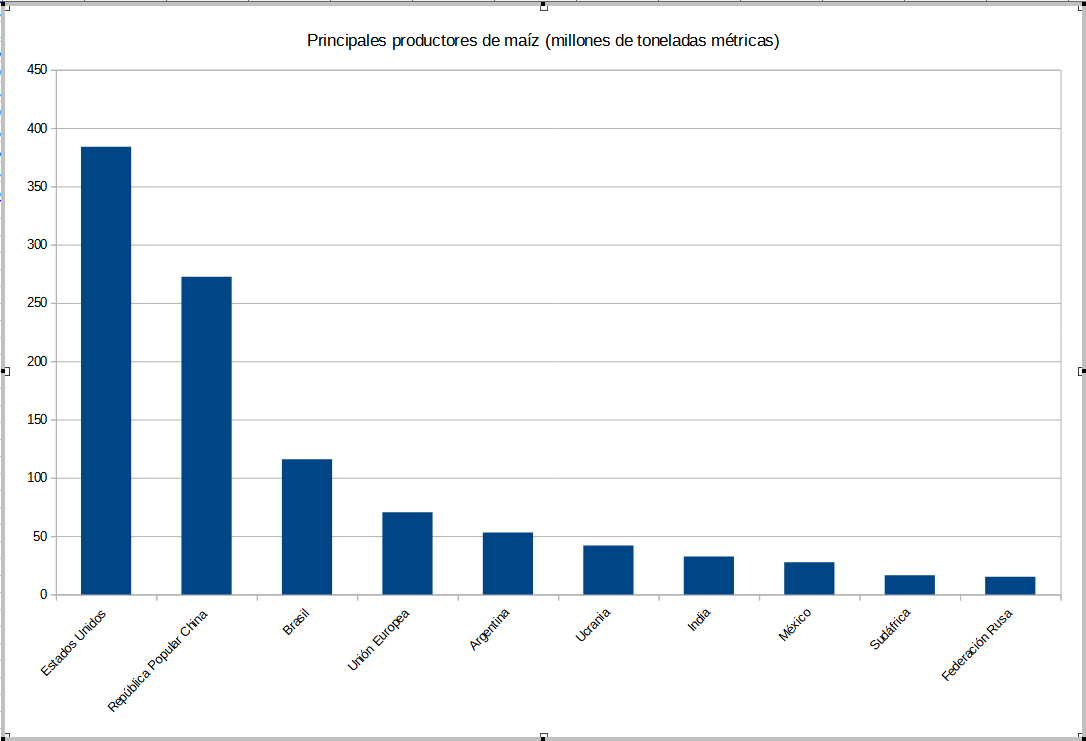

Maíz (2018-2019)

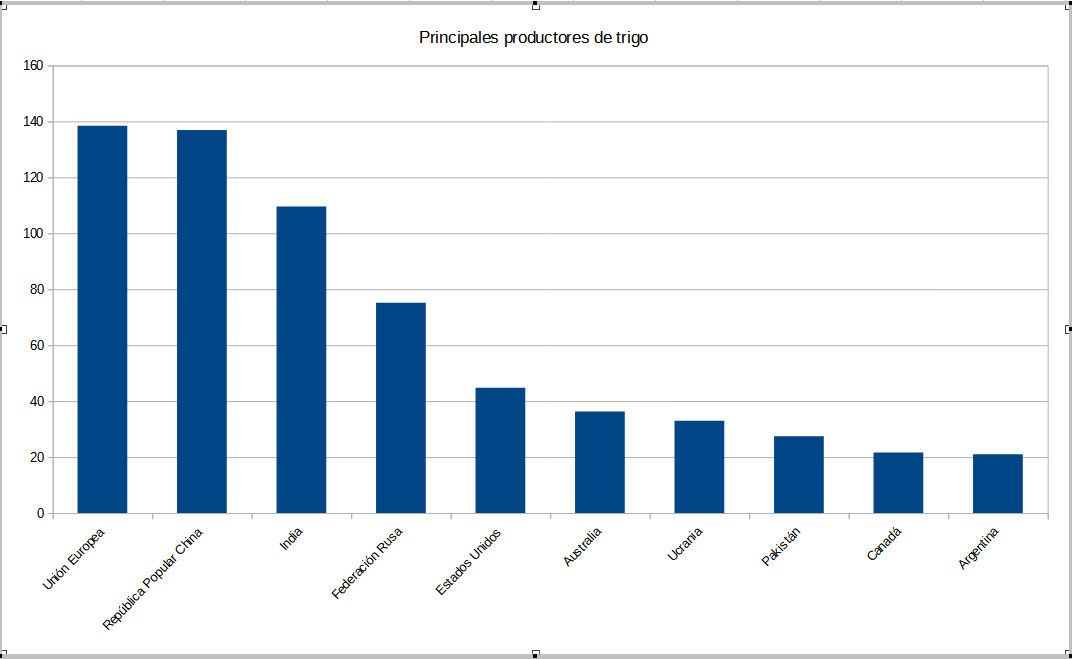

Trigo (2019)

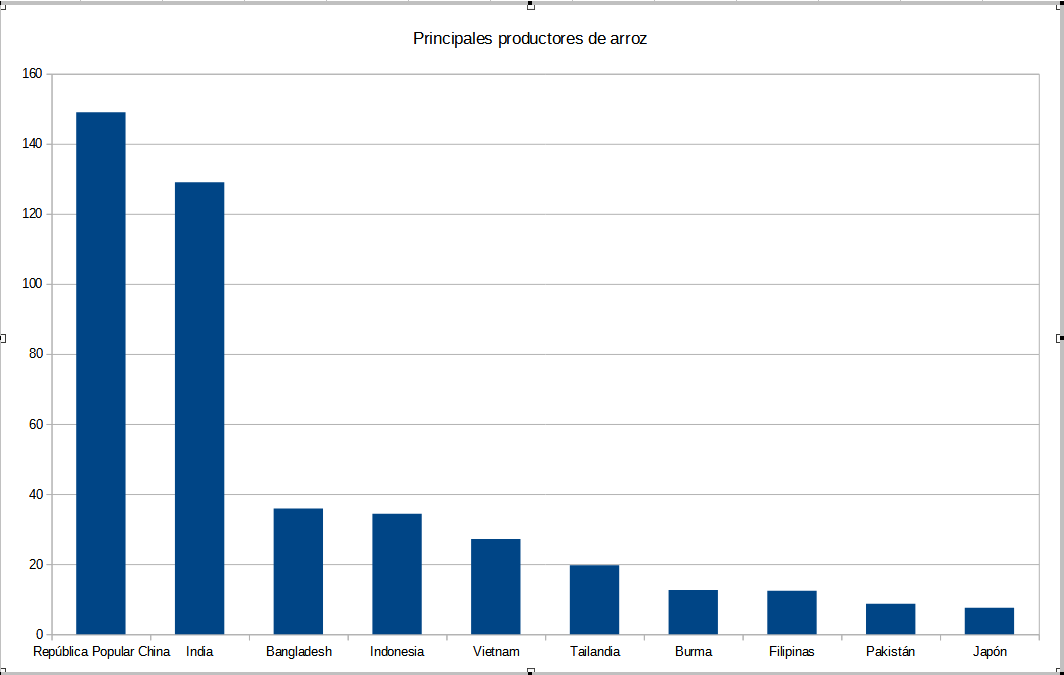

Arroz (2018)

Producción de cereales

El Departamento de Agricultura de Estados Unidos (USDA) estimó en abril de 2022 que la Producción Mundial de Maíz 2021/2022 sería de 1,210.45 millones de toneladas, cerca de 4.31 millones de toneladas más que la proyección del mes pasado.

Trigo

El Departamento de Agricultura de Estados Unidos (USDA) estimó en abril de 2022 que la Producción Mundial de Trigo 2021/2022 sería de 778.83 millones de toneladas, cerca de 0.31 millones de toneladas más que la proyección del mes pasado.

Arroz

El USDA (Departamento de Agricultura de Estados Unidos) estimó en Abril de 2022 que la Producción Mundial de Arroz 2021/2022 rondará los 513.02 millones de toneladas, cerca de 1.04 millones de toneladas menos que la proyección del mes pasado.

Los precios

Los precios mundiales de los alimentos estaban ya creciendo a un fuerte ritmo en 2021 (un 23,1% en 2021, según cifras ajustadas a la inflación de la FAO) y desde febrero se han disparado: el alza a principios de 2022 es la más alta desde 1961 para el indicador de seguimiento de los precios de la carne, los lácteos, los cereales, los aceites y el azúcar.

La guerra de Ucrania y las sanciones a la Federación Rusa están restringiendo los envíos y la producción de dos países que representan casi el 30% de las exportaciones mundiales de trigo y el 18% del maíz.

Precios del fósforo

Los precios de las materias primas cambian a diario. Están impulsados principalmente por la oferta, la demanda y los precios de la energía. En 2019, los precios del fósforo puro rondaron los 40 $ / kg.

En la cuarta semana de febrero de 2022, en la República Popular China, el precio interno del fósforo amarillo aumentó de RMB 33,300 por tonelada al comienzo de la semana a RMB 37,700 el fin de semana, lo que representa un aumento semanal del 13.3%

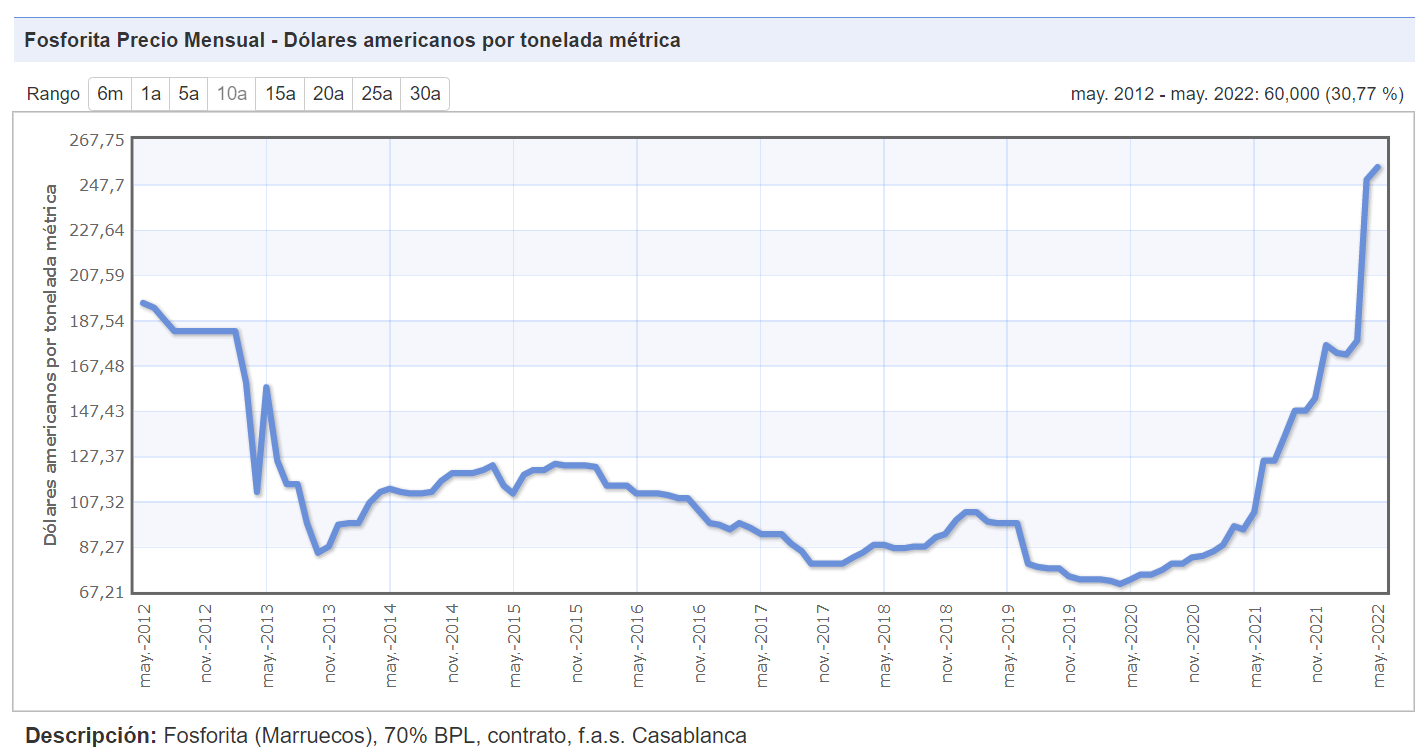

Precios del fosforo (fosforita)

Precios del fósforo (fosfato diamónico)

Precios del fósforo (superfosfato triple)

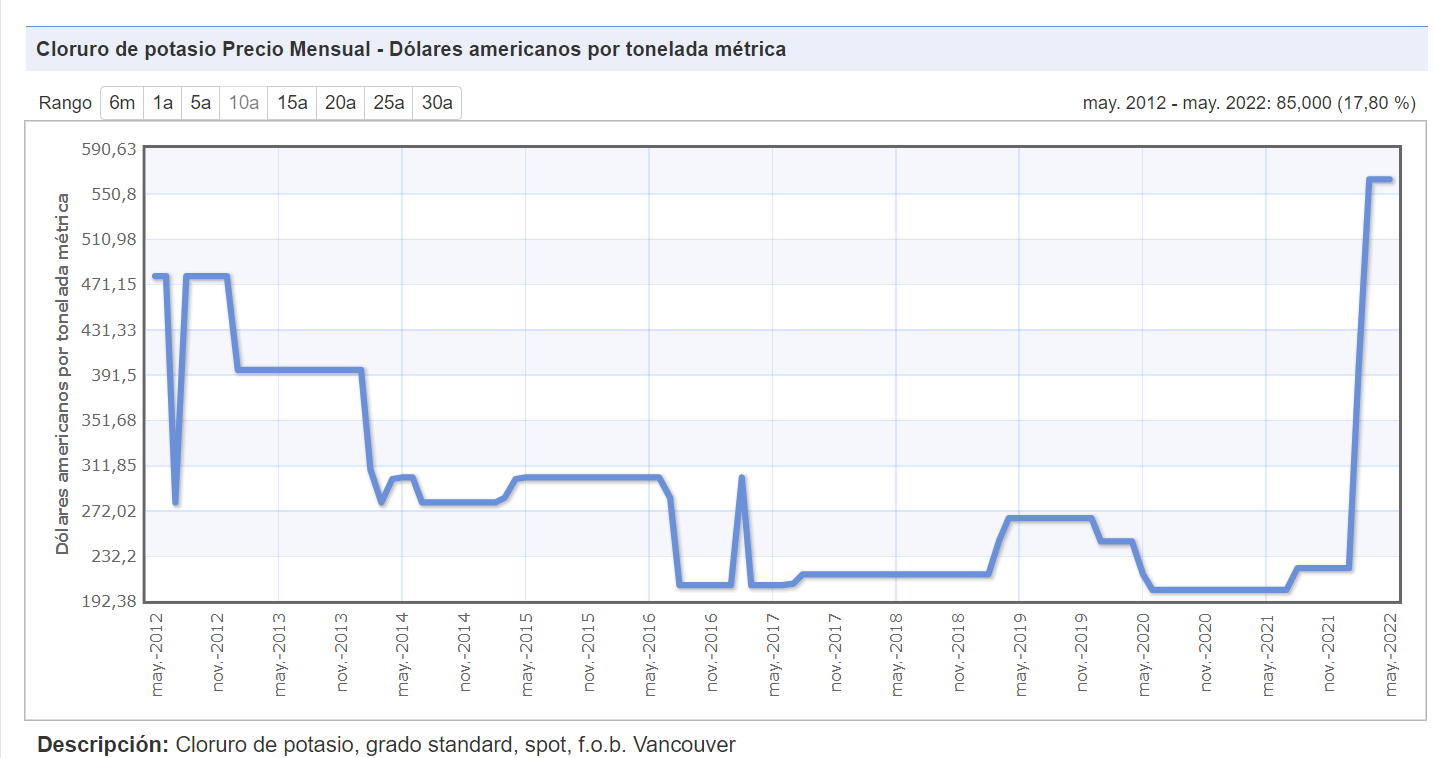

Precios del potasio (cloruro de potasio)

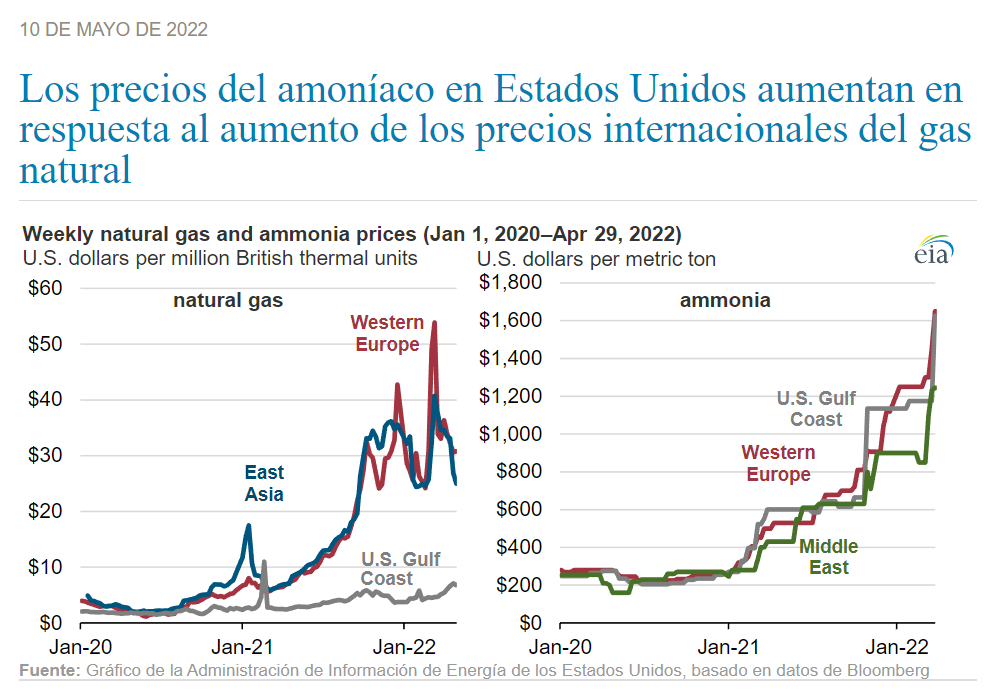

Precios del amoníaco

El precio del amoníaco en EE. UU., la principal fuente de fertilizante nitrogenado, se ha multiplicado por seis en los últimos dos años, y la mayoría de estos aumentos se han producido desde marzo de 2021.

De acuerdo con un informe publicado por la Administración de la Información de Energía de EE. UU. (EIA), los precios del amoníaco generalmente siguen los precios del gas natural porque el amoníaco se produce principalmente a partir de gas natural.

«Los precios del amoníaco en los EE. UU. siguen de cerca los precios internacionales del amoníaco porque aproximadamente el 14 % del consumo total de amoníaco en los EE. UU. se cubre con importaciones»

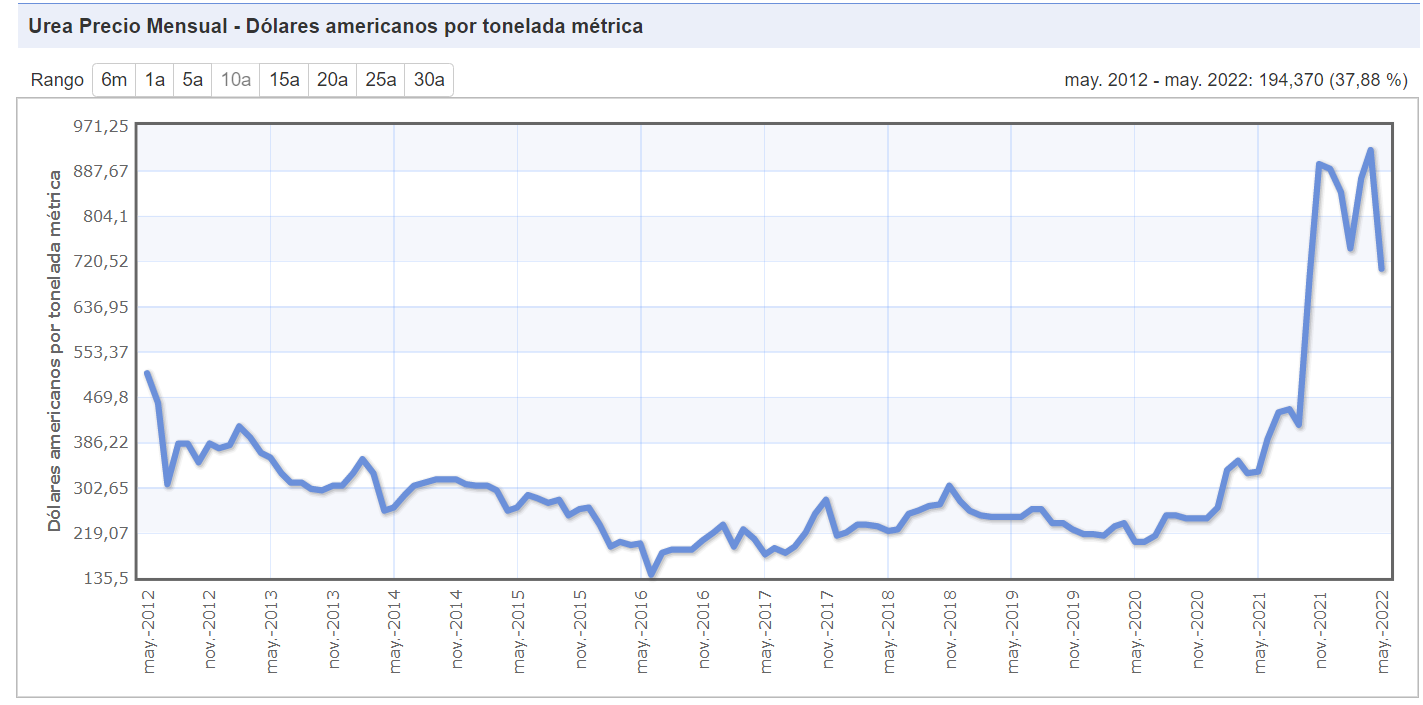

Precio del nitrógeno (urea)

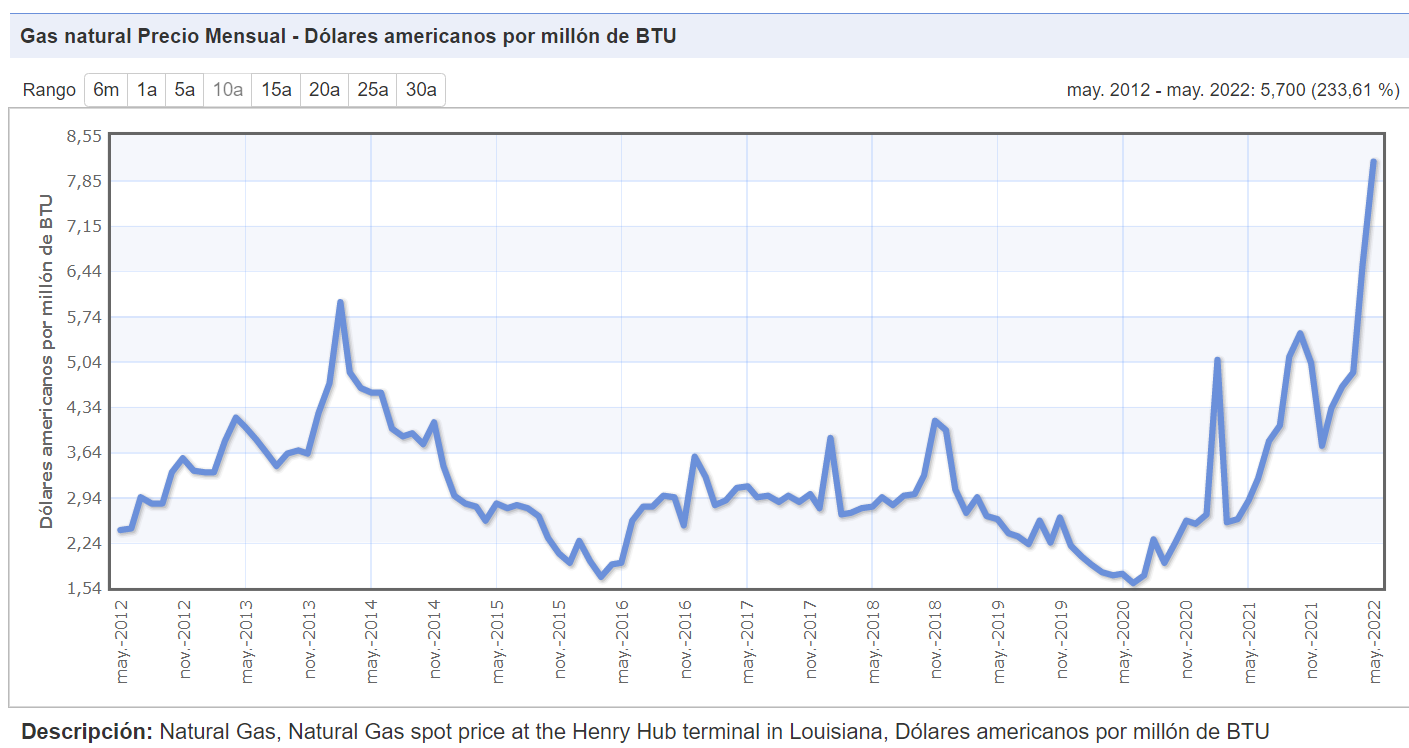

Precios del gas natural (EEUU)

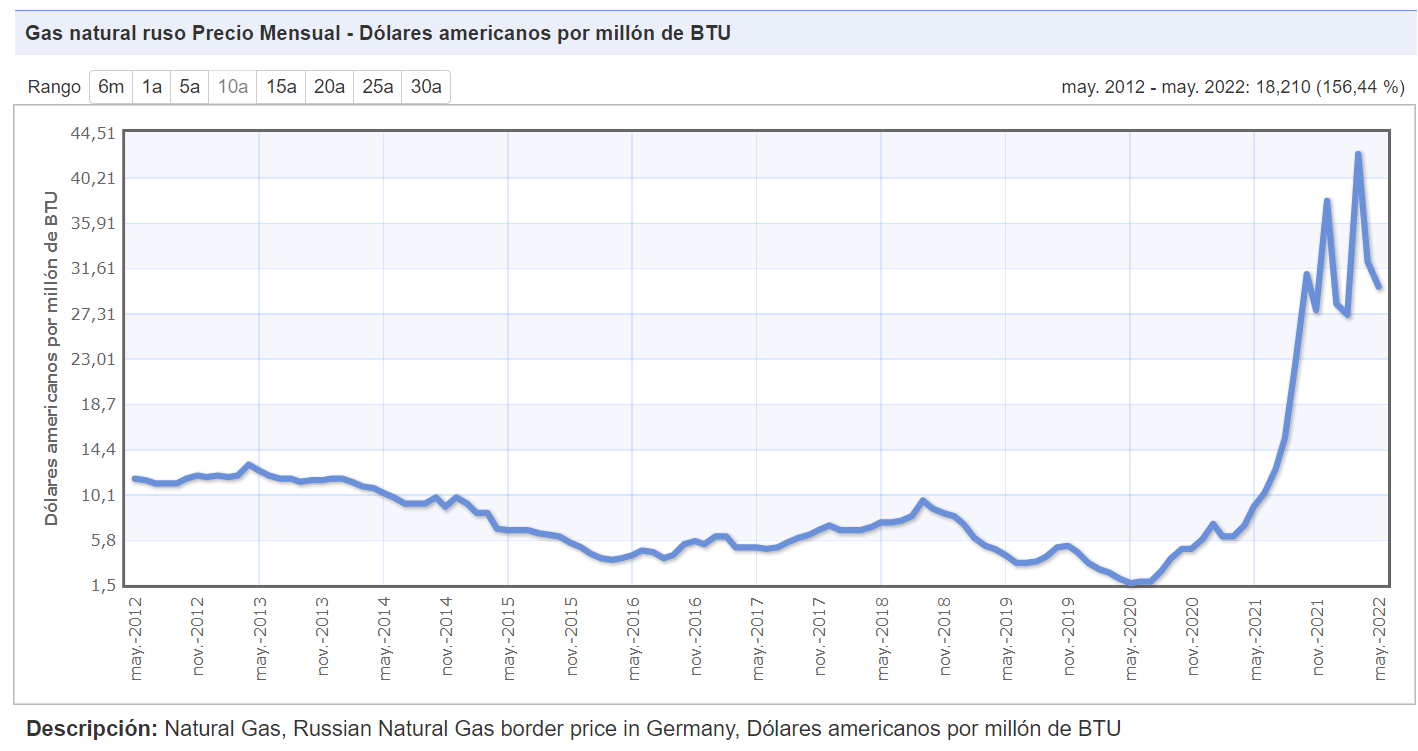

Precio del gas natural (Federación Rusa)

El índice de precio de los fertilizantes reportado por el Banco Mundial aumentó 163,9 por ciento en 2021, alcanzando su mayor nivel desde mayo de 2012. Asimismo, en 2021 destacó el incremento de los precios de la urea en 263,3 por ciento, el triple súper fosfato (TSP) en 114,6 por ciento, la fosforita en 112,0 por ciento y el fosfato diamónico (DAP) en 91,8 por ciento.