Группа «Самолет»: от роста к эффективности

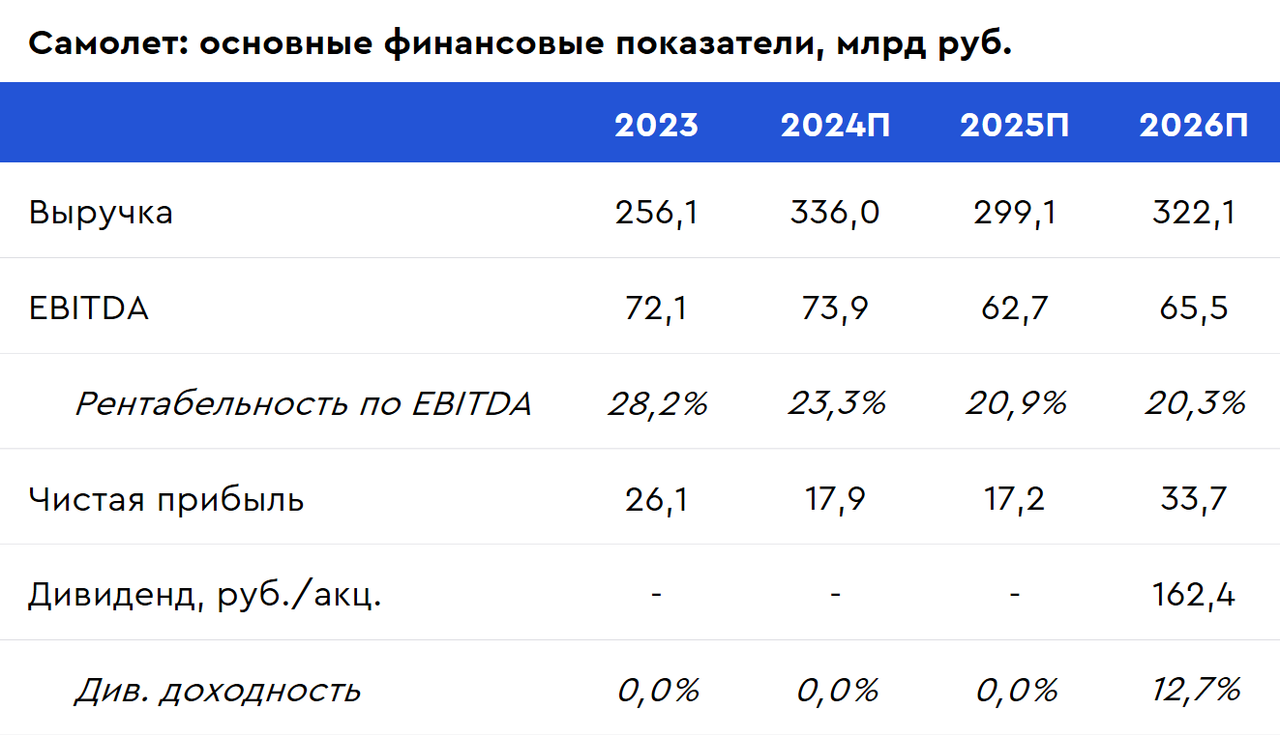

БРК — Блог Рынков КапиталаБлагодаря использованию модели облегченных активов Группа «Самолет» смогла реализовать стратегию агрессивного роста, продемонстрировав впечатляющую динамику операционных и финансовых показателей. Результатом стало кратное увеличение бизнеса, лидерство на рынке многоквартирного жилищного строительства, а также уверенный рост прибыли. За последние пять лет компания нарастила объемы текущего строительства в 4,4 раза (CAGR – 34%), выручку – в 7,3 раза (CAGR – 49%), а EBITDA – в 14,5 раза (CAGR – 71%). Между тем активная экспансия в регионы запустила процесс перехода от партнерств по проектам к покупке земельных участков, что существенно увеличило денежные расходы компании на расширение портфеля проектов и оказало определенное давление на баланс. В условиях растущих ставок по кредитам это ожидаемо привело к росту процентных расходов и отрицательно сказалось на чистой прибыли.

Основные финансовые показатели за 1П24 г.:

- выручка: 170,8 млрд руб. (+69% г/г);

- EBITDA: 43,1 млрд руб. (+62% г/г);

- чистая прибыль: 4,7 млрд руб. (-49% г/г).

Кредитная нагрузка ощутимо выросла

Группа «Самолет» существенно нарастила объем долговой нагрузки ввиду покупки земельных участков в рамках активного расширения портфеля региональных проектов и вывода этих проектов на рынок. Как результат, по итогам 1П24 процентные расходы выросли в 2,5 раза по сравнению с аналогичным периодом прошлого года.

Продажи недвижимости снижаются, однако остаются лучше рынка

В 2024 г. объем продаж первичной недвижимости в денежном выражении сократился на 2% г/г до 282 млрд руб., а в натуральном – на 17% г/г до 1 302 тыс. кв. м. Снижение продаж по итогам 2024 г. было ожидаемо и вызвано сокращением потребительского спроса на фоне отмены 1 июля 2024 г. стандартной льготной ипотечной программы, роста рыночных процентных ставок по несубсидированным ипотечным кредитам, а также повышения процентных ставок по банковским депозитам. Между тем мы полагаем, что данные по продажам за 2024 г. уже в значительной степени отражены в текущих котировках Группы «Самолет». Дальнейшая динамика ее акций будет определяться прогнозами в отношении траектории ключевой ставки ЦБ, а также тем, насколько успешно компания справляется с обслуживанием своих текущих долговых обязательств.

Негативный новостной фон оказал давление на акции

Слухи о навесе предложения акций Группы «Самолет» со стороны основных акционеров и крупнейших миноритариев создали довольно сильный негативный фон вокруг компании. В условиях общего снижения интереса инвесторов к сектору жилищных застройщиков это привело к активной распродаже ее акций фондовыми инвесторами. Таким образом, текущая слабость котировок компании во многом необоснованна с фундаментальной точки зрения. Мы полагаем, что акции Группы «Самолет» достигли уровня перепроданности и в настоящий момент котируются существенно ниже своей справедливой стоимости, несмотря на существенную коррекцию вверх с начала этого года.

Оферта по облигациям

В пятницу, 14-го февраля, Группа «Самолет» успешно исполнила оферту на досрочное погашение облигаций серии БО-П11, что должно дать рынку сигнал об отсутствии у компании проблем с платежеспособностью. В рамках оферты было погашено облигаций в общей сложности на 13,6 млрд руб. при объеме выпуска в 20 млрд руб. Теперь 7 мая компании предстоит исполнить оферту по корпоративным облигациям серии 01 (объем в обращении – 1,5 млрд руб.), а 11 августа – по облигациям серии БО-П6 (0,5 млрд руб.). Успешное прохождение оферт станет сильным катализатором для ее акций.

Наш взгляд – ПОЗИТИВНЫЙ, целевая цена – 1 900 руб./акц.