Greensill: A Post-Mortem

HongkongerНапомним суть бизнеса: компания предоставляла финансирование инвойсов для поставщиков, таргетируя неэффективный сегмент кредитного рынка - мелкие и средние компании, часто испытывающие т.н. "кассовые разрывы", которые слишком малы/непривлекательны для банков, однако имеют в клиентах относительно крупных и надёжных корпоративных покупателей. Тезис был построен следующим образом: компания вроде Гринсилл может сделать этот сегмент своей специальностью, и, в отличие от банков, у которых нет на это интереса и ресурсов, эффективно дифференцировать зерна от плевел при помощи качественного и tech-enabled (куда без этого) кредитного анализа, выдавая деньги мелким компаниям в обмен на дисконтированные инвойсы, погашения которых те ждут от своих крупных клиентов, и таким образом напрямую становясь кредитором последних.

Выданные кредиты будут, в таком случае, обладать привлекательными свойствами:

a) ультра-короткой дюрации (большинство инвойсов выдаётся с погашением между 90 и 180 днями)

b) высокой доходности относительно кредитного риска реального должника (той самой крупной компании, которая купила продукцию маленькой)

c) высоким рэнкингом коммерческих обязательств в случае банкротства должника (выше заемных средств в большинстве юрисдикций) и

d) низкой корреляцией с рыночными активами, что и позволяет поместить этот продукт на полку "альтернативы".

Кроме того, для пущей надёжности, все инвойсы в консервативной версии фонда были дополнительно застрахованы крупными страховщиками, что означало необходимость последовательных фейлов нескольких уровней защиты: провал дью-дилидженса самого Гринсилл, который вроде как должен дополнительно страховать анализом выступающий дистрибьютором Credit Suisse, затем дефолт должника, дефолт страховой компании, дефолт её перестраховой компании. Короче, форменный апокалипсис.

Ну, или таков был питч.

К сожалению, любой непотопляемый корабль может легко пойти ко дну, если при его постройке изрядно сэкономили даже для заявленных условий эксплуатации, и особенно, если у судна при этом слабая система внутренного контроля, а капитан начинает безответственно срезать углы через субарктический пояс.

Проблема раз: отход от мандата. Как выяснилось, Лекс Гринсилл, который был единоличным CZAR в своей компании, просто наплевал на мандат фонда покупать инвойсы. Вместо этого он стал выдавать, по сути, деньги на оборотный капитал, финансируя будущие инвойсы. Как легко понять, должником в таком случае является не клиент маленькой компании, а сама маленькая компания; источником возврата становится не совершившаяся продажа, а неясный будущий бизнес. А это, как вы понимаете, огромная разница.

Проблема два: нарушение ограничительных гайдланов. В консервативной версии фонда было оговорено, что экспоужер к одному заёмщику не может быть больше 15% от объёма выданных средств. Гринсилл, очевидно, предпочёл понять слова "один заемщик" как "одно юрлицо" - как выяснилось, ~40% выданных кредитов ($5 млрд) через разные юрлица оказывались в руках одного единственного реального должника - Санджива Гупты и его GFG Alliance. Wat diversification?

Проблема три: неадекватный контроль. Как в самом Greensill, где были сотни сотрудников, но, очевидно, никакого коллективного органа риск-менеджмента и принятия решений, так и в Credit Suisse, который выступал фанд-менеджером для своих клиентов, вроде как делая постоянный ревью того, что именно Гринсилл упаковывает в продукт. Не говоря уже про именитых бэкеров фирмы: Softbank (от которого можно было ожидать) и General Atlantic (от которого ожидать было сложно), вложивших в Greensill полтора и четверть миллиарда долларов соответственно, но, очевидно, понятия не имевших, что происходит в их портфельной компании.

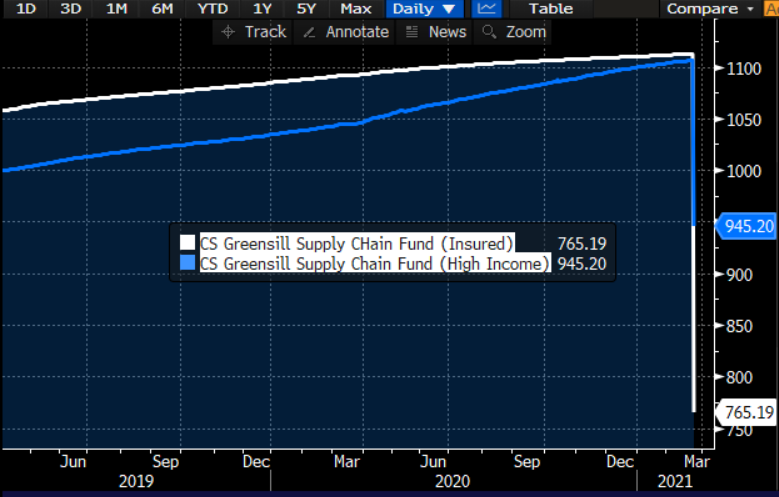

Все это сложилось как карточный домик, когда в декабре 2020 года последний (!) оставшийся страховщик фонда отказался продлевать контракт, уведомив Гринсилл, что с 1 марта 2021 он ни за что не отвечает. Два месяца продолжались метания, но нового страховщика найти не удалось. Это, наконец, разбудило даже Credit Suisse, который засаспендил свои фонды по факту отсутствия страхового кавереджа, который был одним из их узловых условий, опустив шторку на пути денежных потоков от своих клиентов к Гринсилл. Без денег Гринсилл не смог продолжить роллить растущие кредиты GFG, к этому времени раздувшегося в монструозные 50% CS-фонда; без ролловера GFG оказался не в состоянии платить по имеющимся обязательствам. Музыка прекратилась, включили резкий и неприятный свет, а все участники оказались голыми и некрасивыми. Greensill Capital подал на администрирование, его банк в Германии закрыли, банкиры из AM-департамента Credit Suisse готовятся из-за скандала быть отделенными от основного банка и возвращать бонусы за прошлый год, а их клиенты со страхом ждут, сколько центов на доллар удастся вернуть. Судя по последним новостям, скорее всего будет что-то между 30 и 60.

Никто точно не скажет, входил ли этот форменный фрод в планы с самого начала, но я думаю, что навряд ли: крупный и быстрый успех часто играет шутки даже с изначально ничего плохого не замышлявшими людьми, особенно, если они очень простого личного бэкграунда, как Гринсилл. Ты придумал отличный (на бумаге) бизнес и смог увлечь им тысячи не самых глупых людей; на обещаниях и перспективах ты стал бумажным миллиардером, но уже живёшь как будто не бумажным; тут внезапно все оказывается сложнее, чем хотелось бы (мало подходящих заёмщиков, несговорчивые страховщики, конкуренция со стороны открывающихся сектору традиционных банков), и вот тебе нужно либо резко умерить свои ожидания и ожидания окружающих (а у тебя IPO планируется через год), либо начать резать углы - давать не хорошие кредиты, а какие есть, врать, преувеличивать, надеяться, что успеешь выскочить. Эх, не подвергнулся вовремя SPAC.

Какие уроки могут извлечь инвесторы:

1. Нишевые и альтернативные активы не зря нишевые и альтернативные - они часто страдают от непрозрачности и слабого контроля.

2. Governance - пожалуй, единственное в аббревиатуре ESG, что не подверженно хайпу и должно ставится на одно из первых мест в любом дилидженсе.

3. Credit Suisse Asset Management is a joke. Серьёзно. Внутренние источники говорят, что примерно 15 человек там администрируют, "пристально наблюдают" и "контролируют" более сотни частных альтернативных фондов с похожей на Гринсилл структурой. Именно они и сэкономили на постройке этого корабля. Разумеется, похожая ситуация будет и в любом другом крупном банке, где "клиент" часто - это слово нарицательное. Для подобных "чёрных коробок" - только личный дд, личный анализ - если это невозможно, то это мимо.

Рынок supply chain finance, который и увлёк два года назад моё воображение - по-прежнему один из гигантских и самых недооцененных пластов финансовой системы. Но любым пионерам на нем после Гринсилла будет гораздо сложнее.