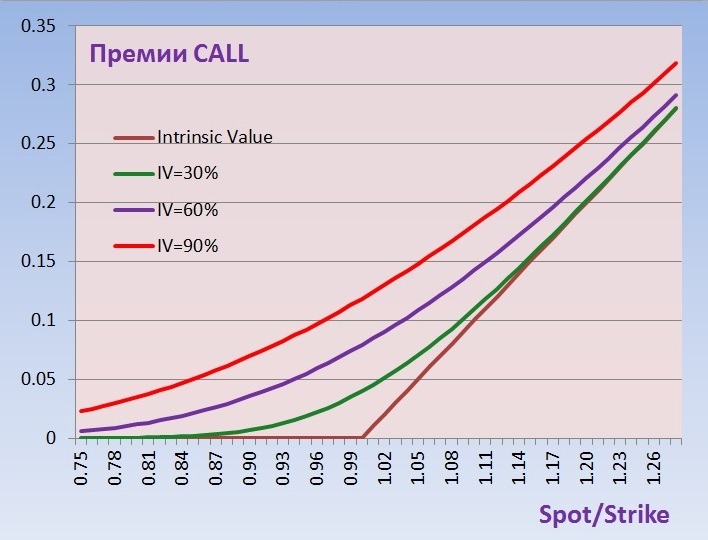

Графическое представление цены опциона от текущей цены БА

@moexinsiderРассмотрим зависимость премии опциона call от цены базисного актива при различных волатильностях. Эти зависимости показаны на нижеприведенном рисунке для опциона CALL со сроком до погашения в 40 дней.

По оси абсцисс отложено отношение возможной цены базисного актива Spot к цене страйка опциона X. Соответственно, при росте цен (уходе цен вправо от 1.00) опцион оказывается в деньгах, при снижении цен базисного актива (уходе цены влево от 1) опцион оказывается вне денег. Для зеленой кривой, построенной для волатильности в 30% хорошо видно, что кривая

опционных премий прижимается к нулю тем быстрее, чем ниже цены S и чем они дальше от цены страйк X. То есть, для опционов вне денег стоимость драматически падает при удалении цены базисного актива от страйка, и так же драматически исчезает ликвидность.

Кривая асимптотически стремится к прямой, определяющей внутреннюю стоимость для опционов в деньгах. Но никогда не достигает ее. По мере роста волатильности кривая опционных премий будет сдвигаться вверх и становится все более и более пологими.

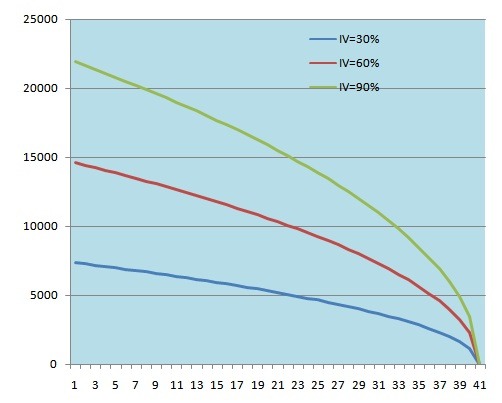

Посмотрим, как это происходит при постоянной волатильности и уменьшении срока до погашения.

Здесь показаны аналогичные кривые для разных сроков, оставшихся до погашения. При этом волатильность фиксирована на уровне 30%.

По мере уменьшения срока, оставшегося до погашения кривая стоимости опциона будет прижиматься к ломаной линии, описывающей внутреннюю стоимость опциона. В момент истечения опциона стоимость его будет равна внутренней стоимости. Этот процесс снижения стоимости носит название распад временной премии.

Этот график мы уже видели, он описывает уменьшение стоимости опционов CALL по мере истечения времени, отпущенного для жизни опциона. Совершенно аналогично выглядит график и для опционов PUT. Пример приведен для опциона на деньгах, т.е. у которого внутренняя стоимость равна нулю. При этом вся стоимость опциона со временем «испаряется». Это действие так называемого «распад временной премии» опциона.

Здесь у нас появился новый термин: временнАя премия. Что это такое?

Это часть премии опциона, которая не выплачивается при его исполнении. При исполнении держатель получает лишь внутреннюю стоимость, а временная остается у подписчика.

Данные кривые выглядят достаточно гладко в теории, на самом деле они не такие как выглядят на этой картинке. Поскольку с течением жизни опциона изменяется цена базисного актива, изменяется волатильность, изменяются процентные ставки, реальное поведение лишь в одном напоминает эти идеальные кривые – временные премии обращаются в нуль в конце срока обращения, причем большую часть стоимости теряется на последних двух неделях.

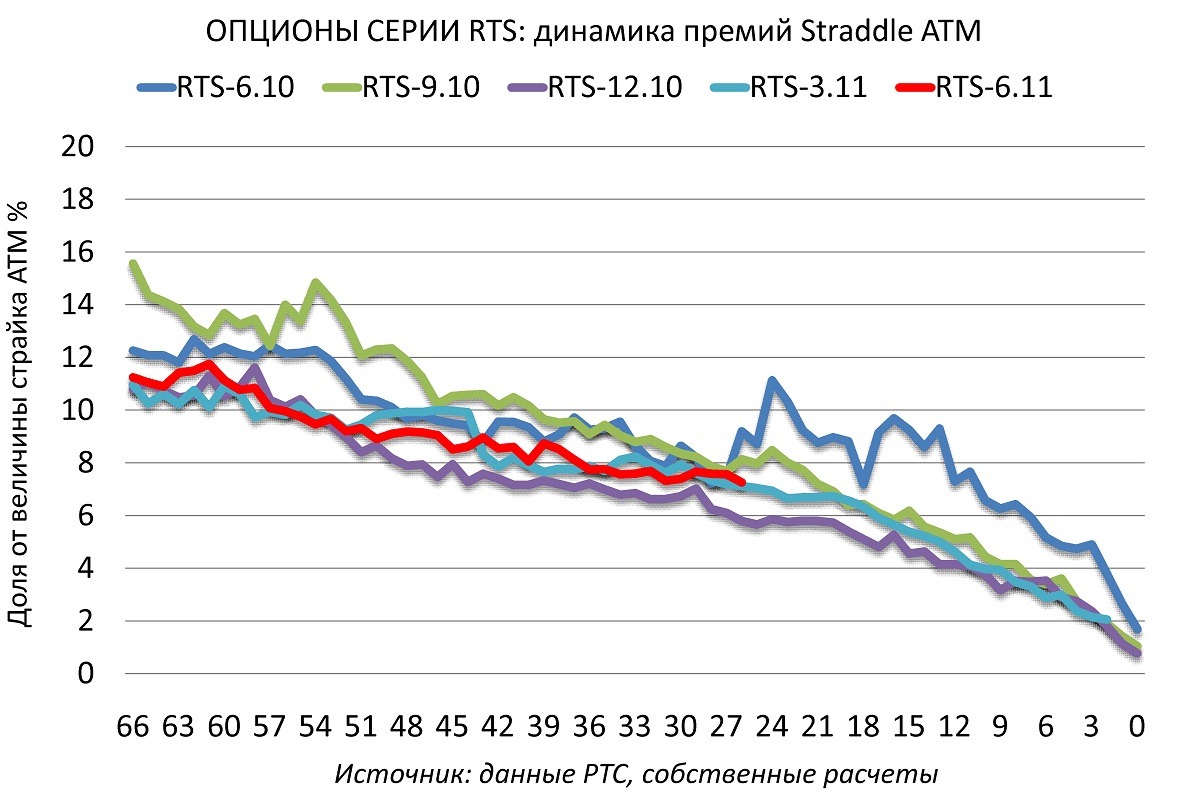

Здесь показана квартальная динамика временной стоимости стреддлов ATM на фьючерс на индекс РТС. Видно, что стоимость падает не по параболе, как говорит теория, а по более сложной кривой, которая к тому же еще и сильно «колеблется». Эти «колебания» - суть изменение волатильности на рынке. Точнее ежедневная переоценка инвесторами своего риска. Таким образом, видно, что рост волатильности приводит к существенному росту временных премий.

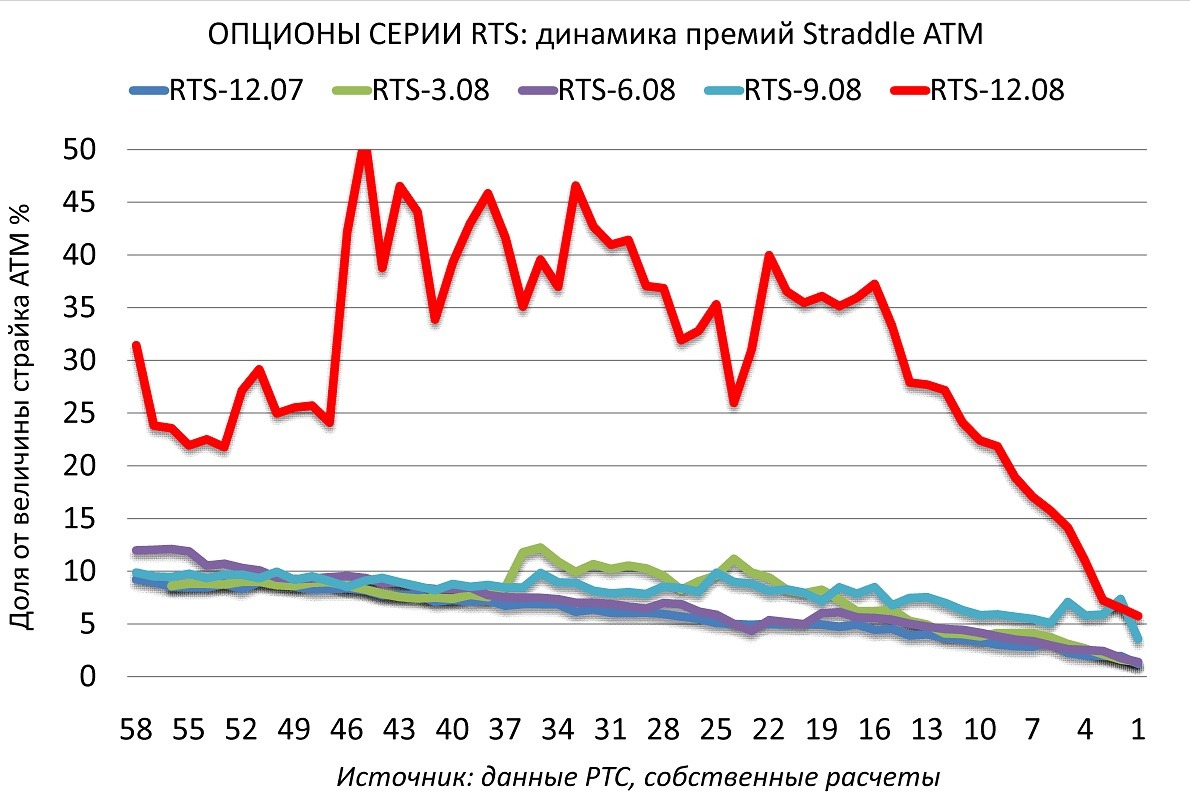

Здесь показаны контракты, обращавшиеся в течение сентября 2007 – декабря 2008 года.

Видно, что вплоть до середины августа 2008 года динамика временной премии сентябрьского стреддла ATM не выходила за обычные рамки. И только декабрьский 2008 года стреддл ATM «выстрелил» из обычного диапазона. Выстрелил он еще в августе, когда заканчивалось обращение сентябрьских контрактов, но наибольший рост имел место в сентябре 2008, как раз в разгар кризиса и на минимумах рынка.

Видно, что временные премии выросли более чем в 5 раз, относительно спокойных времен. Волатильности тогда тоже поднялись с 28-35% до 120 и даже 180%. Т.е. тоже фактически в пять с лишним раз. Для многих игроков, продававших волатильность в мае, июне, июле, августе 2008 года, это стало катастрофой.