Глобальные противостояния экосистем

Ecosystematic

Годзилла против Конга? А может, лучше Apple против Google? Или против Meta*? Или Google против Amazon? Сегодня рассказываем о самых мощных противостояниях текущего и ближайшего грядущего в мире бигтехов и экосистем. Будет жарко.

1. Apple vs. Google: битва за «душу» автомобилей

Как мы недавно писали, сила ведущих экосистем — не в том (или не только в том), что они создают качественный продукт, но в том, что они создают инфраструктуру, обеспечивающую качественное или даже улучшенное функционирование не только своих, но и чужих продуктов. В этом смысле стратегия топовых бигтехов напоминает стратегию Standard Oil, позволившую ей монополизировать нефтяной рынок на сто с лишним лет.

Именно так действуют сегодня на автомобильном рынке Apple и Google. Интересный момент: у обеих компаний есть или были в анамнезе проекты по разработке собственного транспортного средства. Для Яблока это таинственный проект Apple Car, или iCar, релиз которого все откладывается; для Гугла — это довольно успешный проект беспилотников Waymo (к слову, хайп вокруг беспилотников как будто снижается: акции 14 разработчиков беспилотных технологий, ставших публичными за последние 2 года, упали в среднем на 81% от цены IPO). При этом в сфере автомобилей ни одна из компаний бы не делает ставку на физические устройства, по крайней мере, пока. Вместо этого бигтехи отчаянно сражаются на арене автомобильных операционных систем — той самой инфраструктурной «начинки» автомобиля, которая превращает его из простой металлической коробки с двигателем в уютный и многофункциональный интерфейс, позволяющий в машине едва ли не жить.

Гугл и Яблоко на рынке софта для авто несутся впереди планеты всей. Поисковик стартовал раньше и продвинулся дальше, успев первым создать и даже внедрить полноценную операционную систему Android Automotive. Она превращает автомобиль в настоящий цифровой хаб: можно скачивать специализированные приложения, недоступные на других устройствах, мониторить состояние запчастей, изменять климат в салоне и так далее. При этом ОС в лучших традициях Андроида не замкнута в себе и может распространяться как через партнерство с Гуглом, так и посредством прямого использования открытого исходного кода.

Эппл до настолько глубоких интеграций пока не дошла, однако активно развивает CarPlay — софт, который отображает телефонные приложения на дисплеях автомобилей (у Гугла такой тоже есть, называется Android Auto). Тут надо понимать, что Яблоку с его стратегией закрытой экосистемы внедриться на авторынок сложнее: традиционно фруктовый софт можно было установить только на фруктовые же девайсы, а автомобилей компания пока не производит. Хоть и не забывает каждый год напоминать миру о беспилотном электромобиле, который когда-нибудь да увидит свет. И вот он-то наверняка будет по уши напичкан уникальными программами от Тима Кука и его команды.

И эта модель на самом деле ставит будущее Яблока на рынке автомобильного софта под угрозу. Штука в том, что сейчас CarPlay распространяется либо через прямые интеграции с автопроизводителями, либо через встроенный магазин Android Automotive, что ставит Эппл в зависимость от Гугла. Если в ближайшем будущем Яблоко не предложит рынку время Эппл не предложит рынку сильной и столь же глубоко интегрируемой альтернативы Android Automotive, то рискует надолго остаться второй скрипкой в оркестре. Сами же автопроизводители со всеми этими карплеями и гугл авто и вовсе превращаются в Foxconn от мира автозаводов. Пару десятков лет назад он мог стать новым самсунгом и выйти на мировую арену как ключевой конкурент текущих топовых брендов, — но не смог предложить им достойного ответа, и так и остался простым поставщиком железа, собирающим смартфоны для других корпораций. Тем интереснее стремление некоторых автопроизводителей развивать собственную экосистему на колесах, как например, делает Вольво.

В чем же важность автомобильных ОС, и почему два крупнейших бигтеха соревнуются за рынок? Автомобильные операционки — это история не только и не столько про софт для машины, сколько про создание еще одной нетривиальной витрины сервисов экосистемы и еще одной точки входа в ключевые продукты (например, поисковик или карты от Гугла). Профакапить такое — значит преподнести конкуренту на блюдечке не только автомобили, но и рынок потребительских операционок целиком. Включая многострадальные смартфоны и умный дом, ведь среднему пользователю глобально удобнее пользоваться интегрированной продукцией одной экосистемы. Не исключено, впрочем, что следующим шагом в автомобильной войне за потребительский кошелек и внимание станут уже непосредственно машины собственного производства. Примерно это сейчас происходит на других софтовых рынках: например, в сфере здравоохранения Apple и Google активно развивают носимые часы-фитнес-трекеры; а в сфере мобильных ОС смартфоны собственного производства тоже играют не последнюю роль. Снова.

Да и будем честны: тренд уже задан и деваться от него некуда. Даже если Эппл да Гугл внезапно бросят свои автомобильные проекты и пойдут развиваться другими путями, кто-то другой подхватит их операционное знамя. И даже не обязательно Илон Маск, грезящий о превращении Теслы в «смартфон на колесах», а кто-нибудь более привычный и менее эксцентричный: хотя бы тот же BMW, запустивший летом подписку на подогрев сидений.

Российский рынок из подобной эппло-гугловской дихотомии вышел весьма элегантно. Отечественные бигтехи в первую очередь сосредоточились на производстве беспилотников, которые по умолчанию будут работать на экосистемном софте с максимально нативной интеграцией других продуктов: например, Яндекс Карт и Навигатора. При этом на рынке тоже сформировалась своего рода дуэль двух игроков, которые, впрочем, довольно удачно занишевались. Так, Яндекс давно и успешно развивает b2c-направление в полном соответствии со своей стратегией захвата рынка «городских» сервисов. А Сбер неплохо преуспел в b2b-сегменте и буквально только что вывел на дороги беспилотные фуры.

2. Apple vs. Google: битва за здоровье

Еще один кейс инфраструктурной борьбы двух гигантов — здесь, правда, примешивается и бренное «физическое». В медтехе от бигтехов есть три основных направления: 1) исследования и ассистирование профессиональным медикам с помощью ИИ; 2) телемедицина; 3) развитие экосистем «здоровья» на базе собственных носимых устройств и интеграции различных wellness-приложений. На российском рынке в первых двух направлениях особо преуспел Сбер, а на третьем пытается укрепиться ВК. В мире обстановка более конкурентная: за первенство в номинациях 1 и 2 сражаются Эппл, Гугл и Амазон (из Китая за ними наблюдают Алибаба и одним глазком Китай); третья номинация пока за Яблоком, но Гугл за его спиной выкапывает томагавк.

Правда, уже не первый год. И вот, почему этот громкий Health Connect вызывает чуть меньше энтузиазма, чем мог бы. Испокон веков Гугл не может справиться с одной громадной проблемой, которая мешает ему залидировать здравоохранение: отсутствие единой стратегии. Попытка оную нарисовать была предпринята в 2018 году под эгидой Google Heath. Прошлым летом, через пару месяцев после приобретения Fitbit, это подразделение реорганизовали, а сотрудников раскидали по всей компании, снова расфокусировав стратегию по нескольким структурам-стартапам внутри Гугла, чьи стратегии разнятся, а интересы пересекаются (например, корпоративным здравоохранением в том или ином виде занимаются и Google Health, и Google Cloud, и Verily). Хорошо ли это? С исследовательской точки зрения, хорошо, ведь чем больше людей занимаются одной проблемой, тем больше креативных решений они предложат. А вот с точки зрения бизнес-эффективности — отнюдь; каждый такой стартап требует инвестиций, а карман не резиновый даже у Гугла. Особенно на фоне кризиса. Так что в некотором роде Google стреляет себе в ногу, отказываясь от политики единой стратегии по развитию здравоохранения

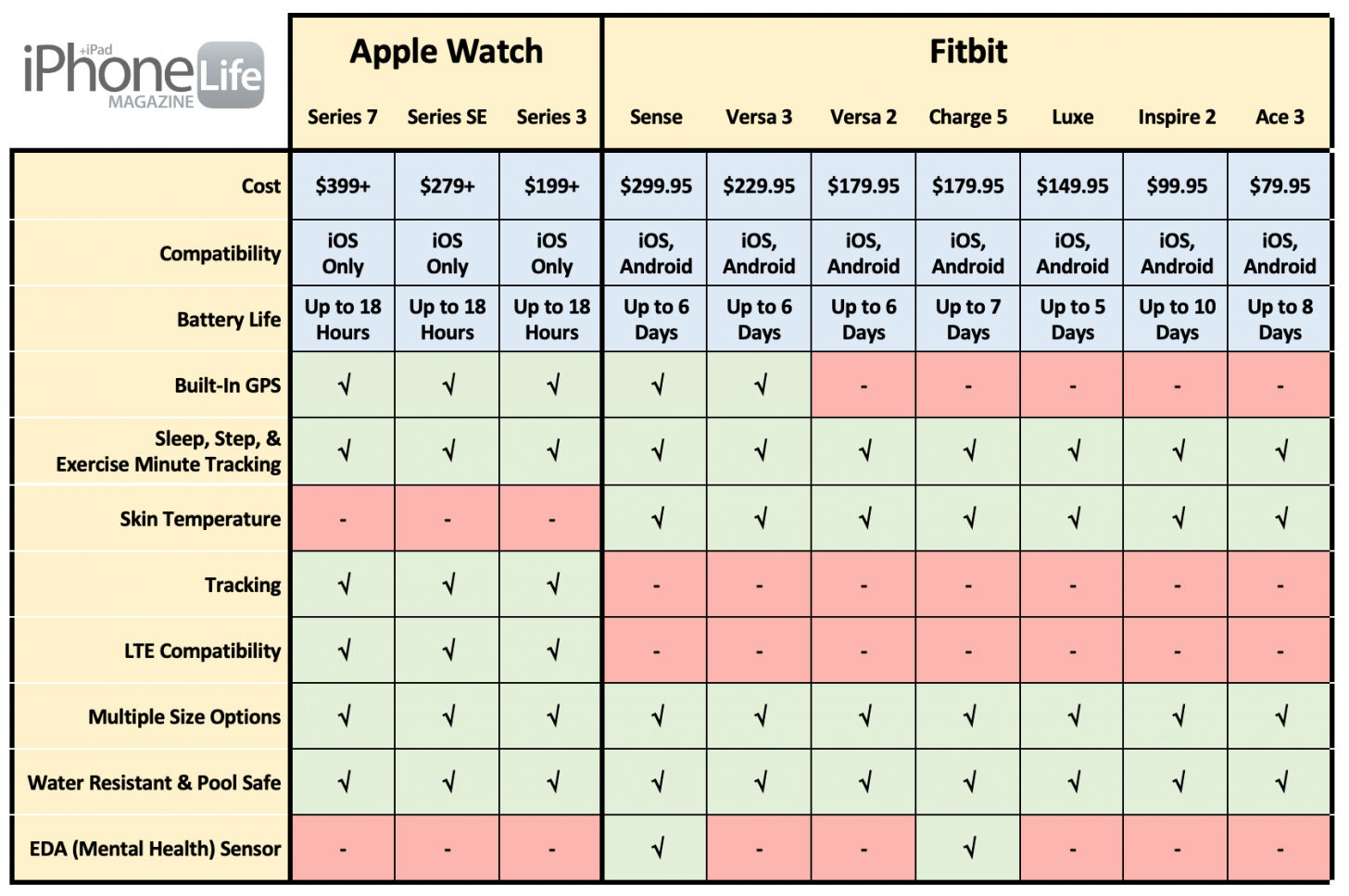

Впрочем, Health Connect все равно хорош как инициатива и конкурент доселе весьма безмятежно правившему Apple Health. Проект многообещающий, но пока что, конечно, слабоватый (а чего вы хотели от беты): отслеживает 6 сфер здоровья против 17, поддерживает 40+ типов данных против 150+, имеет коллаборацию с 10 приложениями против «десятков тысяч»; к тому же, как будто бы, пока не заявляет, что Health Connect можно будет использовать как цифровой аналог медицинской карты при обращении к врачу (и главное — что врачи такой аналог будут принимать). Да, у Гугла теперь есть свой фитнес-браслет, который можно противопоставить Apple Watch. Но статистика по продажам устройств сейчас тоже не в пользу поисковика: айфоны давеча обошли андроиды по продажам в США и заняли больше половины рынка, а доля комплементарных продаж часиков к смартфону в экосистеме Эппла достигла уже 30%. Поисковик, впрочем, пытается наверстать упущенное и удваивает инвестиции в разработку и совершенствование собственных устройств. Поможет ли это добиться успеха и обогнать конкурента? Вопрос спорный, но Fitbit уже научился мерить уровень кислорода в крови, как его соперник (правда, функция доступна только для премиум-подписчиков). Да и в любом случае, приятно, что Яблоку хоть кто-то бросил вызов.

3. Meta vs. ByteDance vs. Apple: битва метаверсов

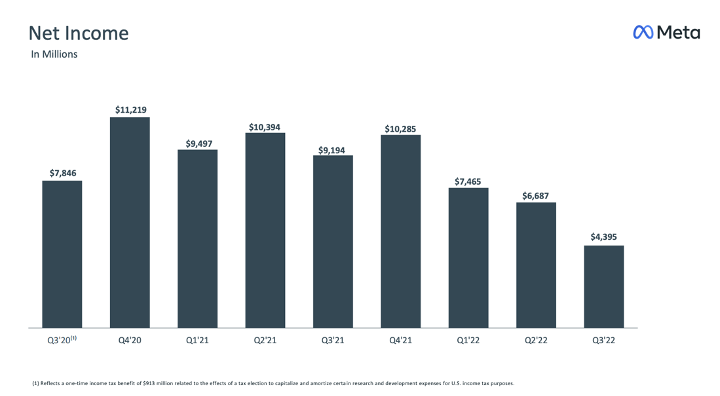

Помните масштабный октябрьский провал драгоценного Horizon Worlds от Мета*? Тогда оказалось, что вместо 500 тысяч ежемесячных активных пользователей к концу года хорошо, если 280 тысяч наберется. Это — далеко не единственная проблема проекта. За третий квартал доходы подразделения метавселенной Reality Labs упали почти в два раза; на фоне общего провала в выручке, спровоцированного в первую очередь сокращением поступлений от рекламы (спасибо, Яблоку, а в перспективе и Гуглу) эти результаты выглядят совсем удручающе. Даже возникает вопрос: есть ли у Цукерберга в рукаве хотя бы какой-нибудь туз, способный побить карты конкурентов и удерживать компанию на плаву, пока метавселенная не выстрелит?

Как будто бы таким спасательным кругом может выступить сегмент е-комма, развиваемый на базе WhatsApp, но этот бизнес тоже пока что находится в зачаточном состоянии, и о нем мы расскажем подробнее как-нибудь в другой раз (или можете почитать наш пост про последние инициативы в оном направлении). На сегодняшний день единственный успешный мета-продукт Meta — гарнитуры виртуальной реальности семейства Quest (к слову, новые Quest Pro уже вышли и стоят 1499 долл.) и прилагающийся к ним стор. За все время существования с мая 2019 года Quest Store, его выручка превысила 1,5 млрд долларов; библиотека насчитывает 400 наименований и в ближайшее время может пополниться приятной коллаборацией. Microsoft анонсировал, что готовится сделать Teams, Office, Windows и Xbox доступными на VR-гарнитурах Quest. Впрочем, насколько удобно будет пользоваться типично офисными программами в очках виртуальной реальности — вопрос открытый: гарнитуру все-таки не слишком хорошо приспособлена к рутинным задачам, ее тяжело носить долгое время, а качество картинки хромает так, что попытка поработать с таблицами в экселе может и глаза сломать. В любом случае, господину Цукербергу стоит нарастить темпы захвата виртуального мира, если, конечно, он не хочет остаться у разбитого корыта. Ведь на горизонте маячат серьезные конкуренты, не испытывающие таких проблем с ресурсами и финансированием, как бывший фейсбук, вынужденно сокращающий 13% персонала.

Речь в первую очередь о ByteDance. Китайская гарнитура Pico с технологической точки зрения местами уже даже обгоняет босса рынка Oculus, однако ж с продажами у ребят пока нелады: в 2021 году реализовать смогли только половину плана по продажам шлемов, захватив тем самым только 4,7% глобального рынка против метовских 81%. Тем не менее БайтДанс явно не собирается сдаваться — в конце концов, приоритетными регионами для Pico пока что могут стать родной Китай и быстро развивающаяся Азия, которые в долгосрочной перспективе могут догнать и перегнать западные рынки. В то же время основное экспортное детище ByteDance — ТикТок — продолжает покорять и их тоже: так, оборот соцсети за 2021 год в Европе вырос в 6 раз. Компания явно не намерена останавливаться и активно вкладывается в будущее: операционный убыток БайтДанса за тот же 2021 превысил 7 млрд долларов, что свидетельствует об инвестициях в рост, а один из новых проектов уже стал известен — китайцы намереваются присобачить к ТикТоку музыкальный стриминговый сервис, аналог Spotify. Ну а что, давно пора, если учесть, что львиная доля популярного контента завязана на саундтреках.

С Яблоком ситуация не менее интересная. Судя по кадровым изменениям, Эппл рассчитывает через пару лет ворваться на рынок с крайне мощной и всеобъемлющей метавселенной, в которой найдется место не только игрушкам, но и другому развлекательному контенту (в первую очередь, видео), а также тем самым productivity apps (комплект iWork, Notes и проч.) и, вероятно, даже чему-то медицинскому. Авторизация в виаре тоже, видимо, будет нетривиальной и пока что непривычной для пользователей гарнитур, но хорошо знакомой убежденным любителям айфонов — Face ID: Яблоко планирует интегрировать в свой шлем технологию сканирования радужной оболочки для подтверждения личности пользователя. Отдельным большим направлением работ для Эппла в виртуальных мирах может стать поиск. Компания уже сейчас активно развивает этот бизнес, докручивая как голосового ассистента Siri (к слову, тоже планируется в яблочном AR/VR-мире), так и свою основную поисковую фичу в операционках — Spotlight, которая в перспективе должна обрабатывать в 100 раз больше запросов, чем сегодня, и, по-видимому, превратиться в полноценный поисковик с развитой системой рекомендаций.

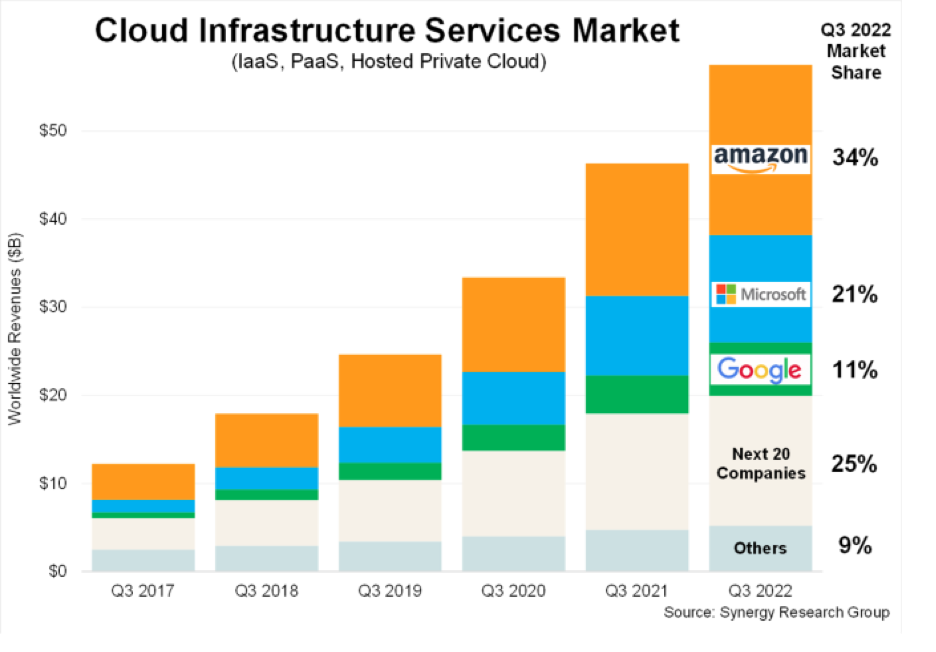

4. Amazon vs. Google: облачная битва

Все больше шума и хайпа собирается вокруг облачных вычислений — и неспроста. Пока многие бизнесы уходят в кризисную гибернацию, а то и вовсе закрываются, «облака» чувствуют себя в полном здравии и продолжают развитие. Яркие тому свидетельства — непрекращающиеся инвестиции в cloud computing со стороны глобальных бигтехов, готовых увольнять сотрудников отовсюду, кроме облачных подразделений, и замораживать любые проекты, кроме, собственно, облаков. В этом лагере уже два гиганта.

Первый — Amazon — возлагает на AWS все больше вполне оправданных надежд: за девять месяцев сервисы, среди которых облако доминирует, принесли экосистеме 192 млрд долларов (+16% г/г), в то время как выручка от продажи товаров составила 172 млрд долларов (+0,01% г/г). Амазон активно инвестирует в обучение масс облачным технологиям: в 2021 году компания запустила цифровую программу обучения AWS Skill Builder, добавила курсы AWS на сайт основной сайт; расширила глобальную программу переквалификации AWS re/Start; и открыла первый специализированный учебный центр Amazon в Сиэтле. Предполагается, что все эти меры позволят довести число пользователей AWS до 29 млн человек к 2025 году. Отдельное большое направление облачной деятельности — госпроекты. Летом Амазон занимал 47% госрынка США и Канады (в числе пользователей сервиса: Пентагон, миграционные службы, МВД). Другие известные госклиенты AWS включают: британскую разведку (GCHQ, MI5, MI6 и другие департаменты Министерства Обороны; сумма соглашения от 500 млн до 1 млрд фунтов стерлингов), израильское правительство (в рамках проекта «Нимбус», против которого сотрудники Амазона, к слову, протестовали), правительство ОАЭ. В ближайшем будущем Амазону, впрочем, придется потесниться — по крайней мере, на американском континенте. С легкой руки Майкрософта, обиженного за отнятый в 2021 году эксклюзивный контракт с Пентагоном, американские госорганы начали переходить на концепцию multicloud — дележку госконтрактов между несколькими поставщиками. Так, Пентагон уже поделил первый девятимиллиардный контракт между Amazon, Oracle, Microsoft и Google.

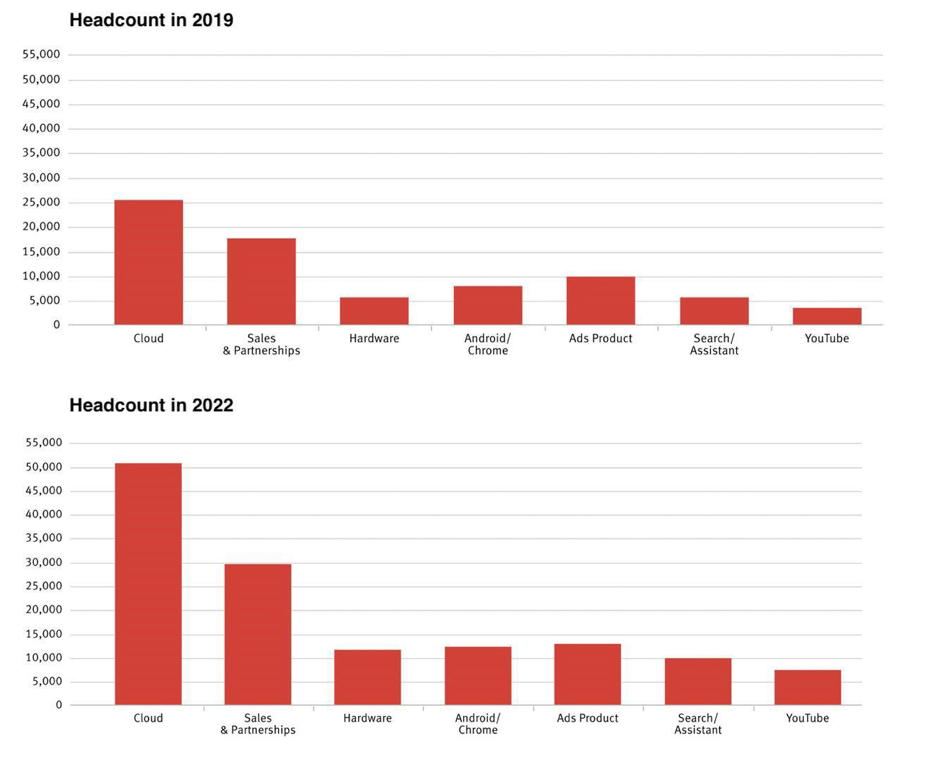

Последний, кстати, — как раз тот самый второй гигант от мира бигтехов, активно инвестирующий в облака. Как и Амазон, Гугл, вероятно, рассматривает Google Cloud в качестве стратегически значимого актива — по крайней мере, в новостях о массовых увольнениях из корпораций именно облачное подразделение гиганта не светилось, а общая численность сотрудников направления с 2019 года удвоилась.

Гугл, как и Амазон, стремится заполучить статус глобального облака, захватив регионы на разных континентах и в разных частях света — не только в Европе и Америке, но также в Африке и в Азии. В октябре Гугл инвестировал 1 млрд долларов в создание полноценной облачной инфраструктуры в ЮАР (в регионе уже представлены Амазон и Майкрософт). По оценкам Google, южноафриканский рынок облаков может принести экономике страны более 2,1 миллиарда долларов и способствовать созданию более 40 000 рабочих мест к 2030 году — звучит неплохо, а? В азиатском регионе Гугл заинтересовался Японией и в 2023 году собирается открыть там свой первый ЦОД. Это часть более масштабных инвестиций американской компании в местную инфраструктуру в размере 730 миллионов долларов, которые планируется влить в экономику страны до 2024 года. Если проект выгорит, то Япония станет третьей азиатской страной с гугловскими дата-центрами — после Тайваня и Сингапура. Google также возглавляет строительство нового подводного кабеля, соединяющего Японию и Канаду, под названием Topaz.

А что у нас? Российские облака тоже не стоят на месте — под влиянием западных санкций и перехода отечественных корпоратов на местный софт объем рынка облачных сервисов за 2022 год может увеличиться на 41,6% г/г и достичь таким образом 86,6 млрд рублей. На оном рынке нынче живут все ключевые экосистемы, названия их продуктов оригинальностью не отличаются: Yandex Cloud, VK Cloud, просто Cloud (бывший Сбер Cloud), МТС Cloud. В общем ТОПе по долям представлены, правда, только Ростелеком (25%), Сбер (17,2%), неэкосистемный Selectel (9,5%), МТС (9,3%) и Яд (6,3%), взлетевший с седьмого места. При этом многие корпоративные клиенты пользуются услугами сразу нескольких конкурирующих поставщиков (ага, не только Пентагон так умеет), а главным потребителем облаков стал ритейл.

Непонятно, правда, как рынок изменится в долгосроке — все-таки для того, чтобы развивать облачный бизнес, компаниям необходим не только софт, но и железо для ЦОДов. Отдельные крупные экосистемы — например, Сбер и ВК, — с дефицитом хардвера столкнулись еще весной: если проблему решить не удастся, то будущее их сервисов под большим вопросом. Да, сейчас есть компании, которые запускают или расширяют российское производство серверов — например, Марвел Дистрибуция, — но даже если сборку оборудования удастся наладить внутри страны, оборудование, микроэлектронику и прочие запчасти для техники все равно придется импортировать, что чрезвычайно осложнено санкциями.

Довольно устойчиво себя пока чувствует, однако, Яндекс: компания давно перешла на производство серверов по своим патентам, собирает их при этом пока что в Китае, но еще в прошлом году ходили слухи о намерениях Яда в партнерстве с заинтересованными коллегами перенести часть производства и в РФ. Стартовать проект должен был в этом году, но все мы знаем, что пошло не по плану. В любом случае, за первое полугодие 2022 Yandex Cloud заработал 3,2 млрд рублей (х3 по сравнению с тем же показателем год назад) и впервые вышел в плюс по EBITDA; лидерами в потреблении стали банковский сектор, IT и ритейл.

*признана экстремистской организацией и запрещена в РФ