Глава JPMorgan предупредил, что ставки в США могут взлететь до 8%. Почему этого не будет

Movchan's DailyПроцентные ставки в США могут взлететь до 8% и более в ближайшие годы из-за риска того, что рекордно высокий дефицит расходов и геополитический стресс осложняют борьбу с инфляцией, предупреждает Джейми Даймон, глава JPMorgan Chase, крупнейшего по размеру активов банка в США. «Огромные бюджетные расходы, триллионы долларов, необходимые каждый год для зеленой экономики, ремилитаризация мира и реструктуризация глобальной торговли — все это приводит к инфляции», — написал Даймон в ежегодном письме акционерам JPMorgan Chase.

Даймон признал, что экономика США остается устойчивой, несмотря на первоначальный скепсис со стороны прогнозистов, включая его самого. Еще в 2022 году крупнейшие банки, в том числе JPMorgan, готовились к рецессии, которая обещала стать «самой предсказуемой в истории». Он добавил, что нестабильная глобальная обстановка может поставить под угрозу рост экономики.

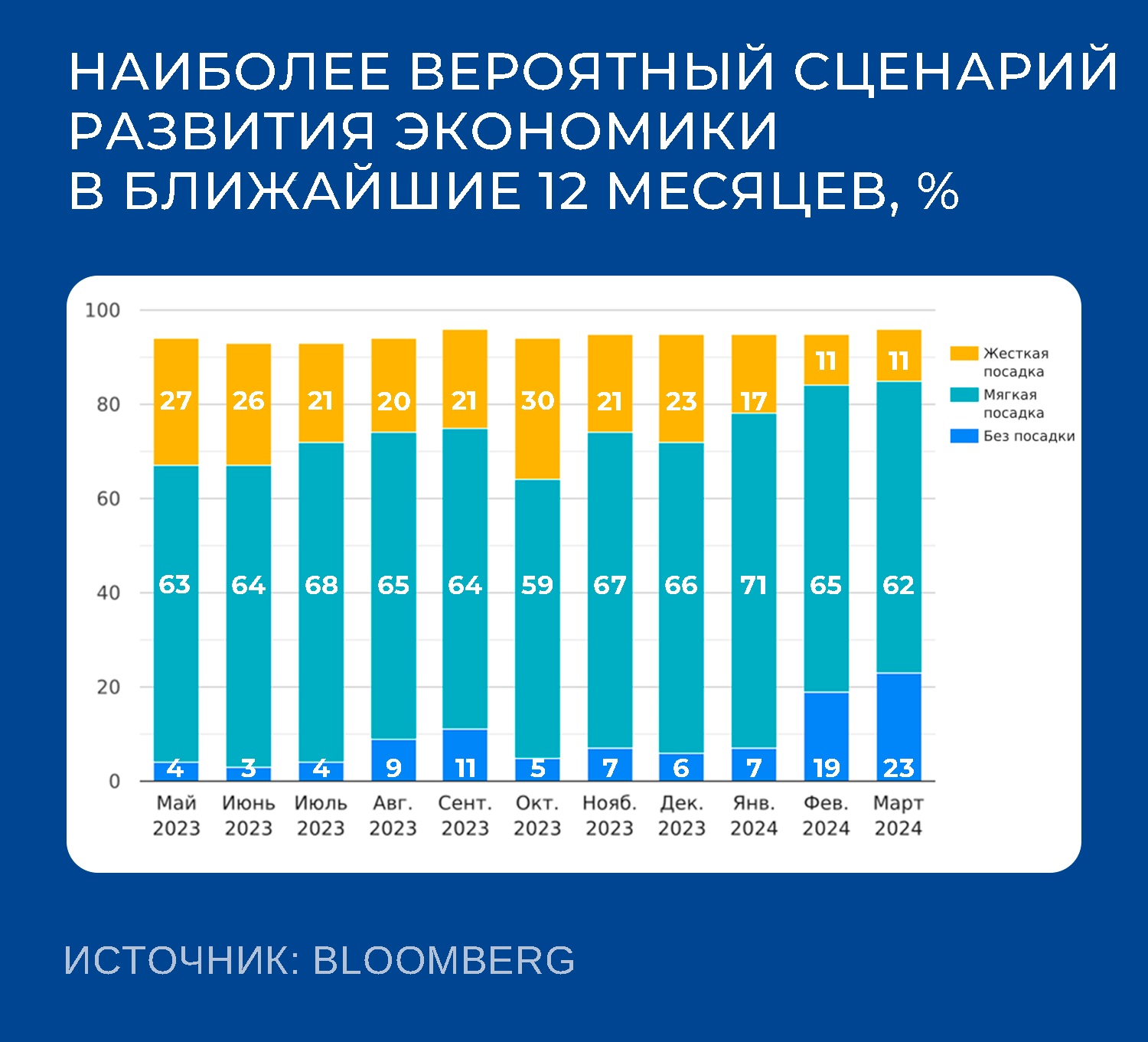

В очередной раз выражая осторожность, глава JPMorgan Chase заявил, что у него вызывает сомнение оптимизм на финансовых рынках: «Похоже, что рынки оценивают вероятность мягкой посадки от 70% до 80%. Я считаю, что шансы намного ниже». Согласно мартовскому опросу портфельных управляющих, который проводит Bank of America, 62% респондентов ответили, что они ожидают «мягкой посадки» (то есть просто снижения темпов роста, но не резкого падения) мировой экономики в ближайшие 12 месяцев. При этом в последние месяцы активно растет доля тех, кто считает, что темпы роста экономики не замедлятся вовсе.

Взгляд Джейми Даймона на экономику на протяжении многих лет был осторожным, отмечает Wall Street Journal. В 2022 году он предупреждал, что на экономику США «вот-вот» обрушится «ураган», вызванный ростом процентных ставок. Осенью 2023-го он говорил о высокой вероятности роста доходности на долговом рынке до 5,5% и о том, что банк готовит к этому своих клиентов.

Недавно Даймон отказался от некоторых своих самых мрачных заявлений. Но по-прежнему не готов признать, что риск экстремальной волатильности уменьшился, и в этом он прав абсолютно. Глава JPMorgan заявил, что его банк готовится к ряду сценариев, в которых процентные ставки могут упасть до 2% или достичь «8% или даже выше» — в зависимости от того, куда будет двигаться экономика.

Даймон также отметил, что федеральное правительство выходит за рамки своих полномочий, пытаясь ввести новые требования к капиталу банков. В банковской системе может вновь возникнуть нестабильность, если процентные ставки повысятся. «Сценарий, при котором ставка по федеральным фондам превысит 6%, вероятно, повлечет за собой больший стресс для банковской системы и компаний с высокой долей заемных средств», — сказал глава JPMorgan Chase.

Ставка по федеральным фондам с августа 2023 года, то есть после того, как в конце июля ФРС повысила ставку до 5,25–5,50%, остается на уровне 5,33%, в то время как ставка межбанковского рынка (SOFR) с декабря периодически превосходит ее, поднимаясь до 5,35% и даже до 5,38%, сигнализируя о проблемах ряда банков с ликвидностью (или доверием) в системе. «Ставки были чрезвычайно низкими в течение долгого времени, и трудно сказать, сколько инвесторов и компаний действительно готовы к более высоким ставкам», — заявил Даймон.

Макроэкономические данные, вышедшие в последние несколько месяцев, заставляют инвесторов существенно пересматривать свои прогнозы: если в конце прошлого года базовый сценарий предусматривал первое снижение ставки ФРС в марте и на семь шагов в 2024 году, то к апрелю ожидания по снижению ставок в текущем году уменьшились до двух раз.

Некоторые голосующие члены Комитета по операциям на открытом рынке ФРС выражаются более конкретно. Они считают, что накопленные к настоящему дню данные позволяют говорить — в лучшем случае — лишь об одном снижении ставки в 2024-м. Глава Казначейства США Джанет Йеллен недавно заявила, что пересмотрела свои взгляды и теперь уже не ожидает возвращения доходности облигаций к допандемическим уровням.

Бывший министр финансов США Лоуренс Саммерс и вовсе заявил, что ФРС глубоко ошибается, оценивая «нейтральную ставку» на уровне 2,5%. Это тот уровень ставки, который и не стимулирует, и не угнетает экономический рост (его не стоит путать с целевым уровнем инфляции в 2%). По мнению Саммерса, уровень нейтральной ставки теперь находится ближе к 4%.

Понятно, что и развитые, и развивающиеся экономики уже давно попали в ловушку мягкой бюджетной политики, а все последствия этого вынуждены решать центральные банки, ужесточая монетарную политику. Однако экономики разных стран уже проходили подобные ситуации — и ничем, кроме тупика, они не заканчивались. Только политики способны принять радикальное решение и убрать избыточное влияние мягкой бюджетной политики, снизив риски инфляции и жестких ответных мер со стороны центральных банков.

В свое время глобализация, позволившая существенно сократить расходы, минимизировать или даже вовсе отменить импортные тарифы, снизив ограничения в импорте и экспорте, привела не только к уменьшению глобальной инфляции, но и к целой эпохе низких процентных ставок. Очевидно, что начавшийся после кризиса 2008 года откат — в виде ужесточения регулирования, роста протекционизма, а затем и выхода Великобритании из Евросоюза, «трампономики» и почти свершившегося размежевания мира на два лагеря после 2022 года — будет способствовать росту издержек, сокращению торговли и конкуренции, замедлению глобальных темпов экономического роста. И в конечном итоге — к сохранению инфляции в странах на более высоком уровне, чем до пандемии.

Но рост ставок в США до 8% пока немыслим, даже после того, как в первые три месяца 2024 года данные показали разворот и ускорение инфляции. Прежде всего потому, что не выдержат не только региональные или мелкие банки, но и бюджет США, расходы которого на обслуживание госдолга растут каждый квартал.

С другой стороны, ожидать того, что инфляция в ближайшие месяцы опустится ниже 3%, тоже не приходится. По крайней мере, до августа. Политики понимают эти риски, и дефицит бюджета постепенно сокращается — после заметного роста расходов в период пандемии, когда он превышал 18% ВВП. В марте 2024 года он сократился уже до 5,9% ВВП. Для сравнения: в декабре этот показатель был равен 6,5% ВВП.