Гид по ЗПИФам недвижимости – Часть 1 Теория

Елена Бакланова, Светлана Асланова, Алексей Стрелецкий, Михаил ШлемовВ России около 80% населения являются собственниками жилья, и недвижимость традиционно считается надежным активом, так как на длинном горизонте недвижимость растет в цене примерно с темпом инфляции.

Инвестиции в недвижимость могут приносить отдачу через арендный доход и прирост капитала. Однако приобретение объектов недвижимости и их управление может потребовать значительных усилий и капиталовложений.

В этих условиях доля инвестиций населения в фондовый рынок в структуре сбережений населения составляет всего 10-12% против 42% в среднем в мире.

Для неквалифицированных инвесторов разумно распределять свои инвестиции между вложениями в надежные облигации и акции или инвестировать в индексный БПИФы. Однако для желающих использовать фондовый рынок для инвестиций в недвижимость существуют специальные инструменты – в России это ЗПИФы недвижимости.

ЗПИФы недвижимости, будучи финансовыми инструментами, представляют альтернативу самостоятельной покупки недвижимости. А их покупка на вторичном рынке на ИИС или более чем на 3 года на брокерский счет создает и дополнительные налоговые льготы.

В случае с ЗПИФами у инвестора появляется возможность зарабатывать на получении дохода от ренты на квартальной или ежемесячной основе (в зависимости от фонда) – дивидендов, и на росте стоимости объектов.

Большинство фондов ориентировано на доход от коммерческих объектов, где доходность от аренды действительно выше, чем у жилой, но где нет такого бурного роста цен на недвижимость, как у жилой недвижимости, и цены в меньшей степени зависят от ипотечных ставок и веры «инвесторов в бетон».

Впрочем, риски, присущие различным классам недвижимости, например, падение цены, снижение арендных платежей и прочие, для ЗПИФов сохраняются.

Уже сегодня на нашем канале «Мои инвестиции» вы сможете прочитать наш анализ по фондам, доступным для розничных инвесторов.

СПРАВКА - Что такое ЗПИФ?

ЗПИФ – закрытый паевой инвестиционный фонд – представляет собой инвестиционный фонд, в котором число паев ограничено. Каждый инвестор получает пай, который отражает его долю в общем портфеле фонда. Стоимость такого пая изменяется в зависимости от стоимости чистых активов фонда (СЧА).

Если очень просто, то это как «копилка», в которую один человек или группа людей вносят свои деньги. Эти средства вкладываются в различные активы. Каждый вкладчик получает "пай" – подтверждение его доли в этой копилке (фонде). В отличие от других фондов, ЗПИФ имеет ограниченное число паев. Фонды создаются на срок более 10 лет и предполагается, что пайщик или будет инвестором до закрытия фонда, или продаст пай на вторичном рынке биржи или через инфраструктуру брокера. ЗПИФы бывают разных типов в зависимости от направления инвестиций, а также для разных категорий клиентов – юридических и физических лиц, квалифицированных или неквалифицированных инвесторов.

Управление ЗПИФом: Центральное место в структуре ЗПИФа занимает управляющая компания (УК). Она определяет инвестиционную стратегию, занимается выбором активов для инвестирования, управляет имуществом и отвечает за взаимодействие с арендаторами. За свои услуги УК получает комиссию, которая может варьироваться от 1,5 до 3% от стоимости актива – у многих компаний они обычно уже учтены в стоимости пая и отдельно не списываются.

При приобретении ЗПИФа обязательно утончите размер комиссий и способ уплаты.

Теперь же давайте разберем два варианта вложений: прямые инвестиции в недвижимость и покупка ЗПИФ… Сразу подчеркнем, что мы рассматриваем, приобретение именно инвестиционной недвижимости на краткосрочном горизонте «с желанием заработать», а не покупку места для проживания.

Преимущества прямого инвестирования в недвижимость:

• Возможность покупки за счет низких ставок на ипотеку – если у вас есть возможность получить заемные деньги на приобретение недвижимости по низким ставкам, по нашим оценкам, это увеличивает ее доходность на 4% – до 10% годовых в рублях, если предполагать рост цен на недвижимость и срок владения 20 лет и не учитывать расходы на амортизацию. (см схему ниже).

• Контроль над активом. Владелец может самостоятельно принимать решения по управлению объектом. У вас есть «ключ» и запись в ЕГРН.

• Возможный арендный доход. Арендные платежи могут приносить стабильный доход при правильной стратегии управления недвижимостью.

• Возможность роста стоимости квартиры и ваших вложений – в долгосрочной перспективе возврат на капитал при покупке квартиры с использованием льготных государственных ипотечных программ может стать двузначным.

Недостатки прямого инвестирования:

• Высокий входной порог. Необходимы значительные первоначальные инвестиции.

• Проблемы с арендаторами. Необходимость заниматься поиском, проверкой и обслуживанием арендаторов и залог не всегда спасают от повреждений и долгов.

• Риски снижения стоимости. Недвижимость может утратить свою стоимость из-за множества факторов:

- Неудачное расположение: что, если район перестанет быть популярным?

- Форс-мажоры: от пожаров до наводнений.

- Амортизация: со временем квартира стареет, требует ремонта и приобретения новой техники.

• Необходимость постоянного участия в управлении недвижимостью – водопроводчики, электрики, насекомые и сложности с соседями.

• Налогообложение – налоги на недвижимость могут увеличиваться вместе с ростом кадастровой стоимости объекта.

Теперь рассмотрим второй вариант – инвестиции через закрытые паевые фонды недвижимости (ЗПИФы недвижимости). Если вы не можете взять льготную ипотеку или не владеете существенным капиталом для инвестиций или хотите инвестировать в коммерческую недвижимость, то ЗПИФы недвижимости могут стать перспективной альтернативой.

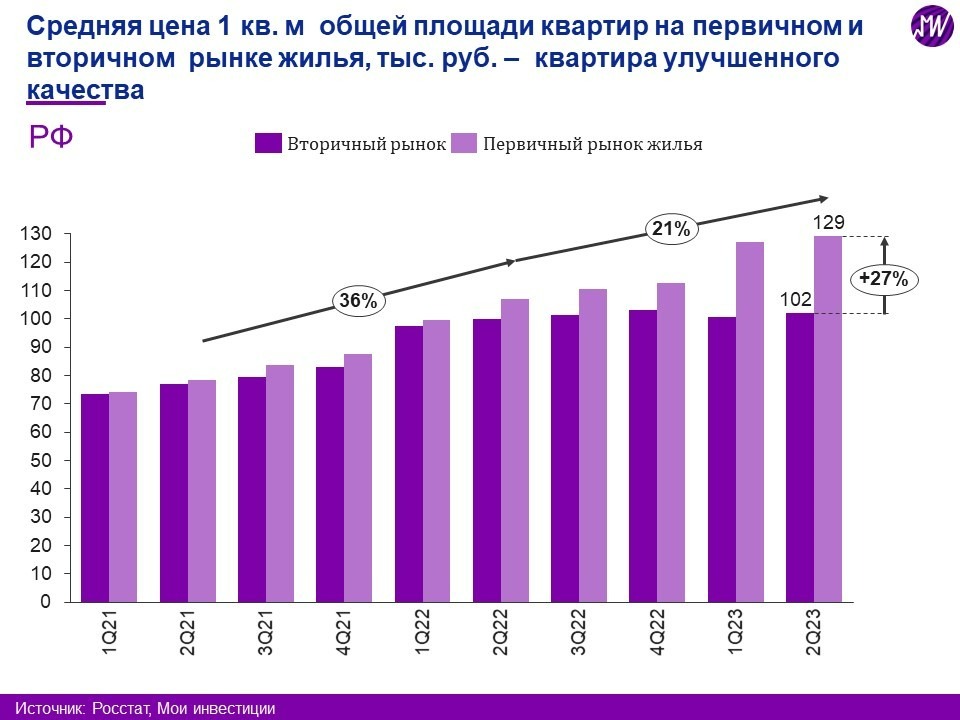

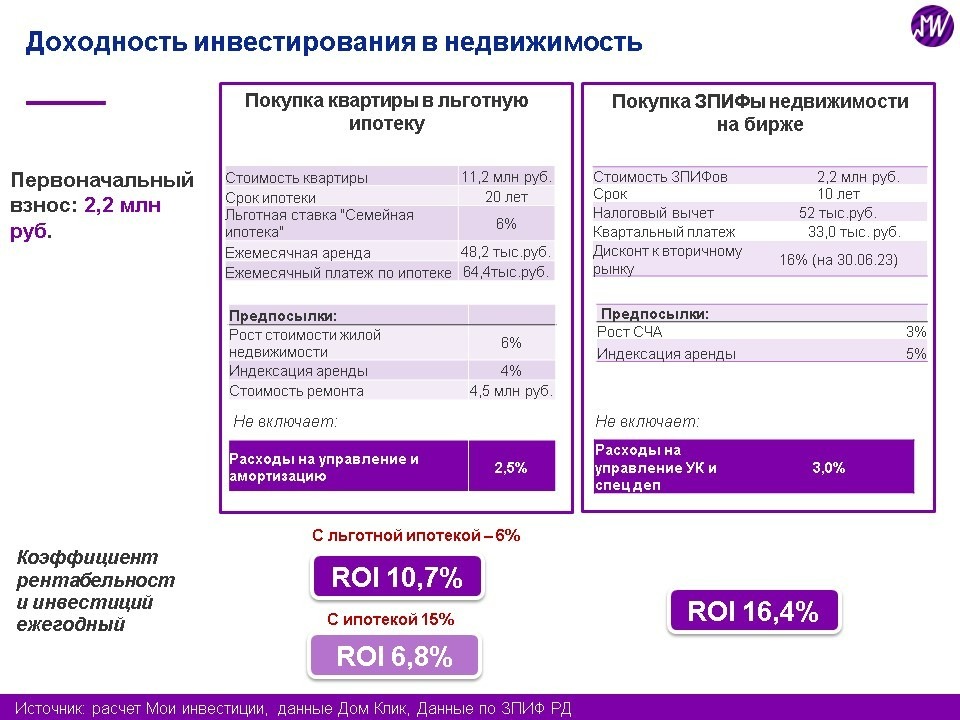

Выше представлен произведенный нами теоретический расчет ROI (коэффициента рентабельности инвестиций) для инвесторов, желающих купить квартиру по льготной ипотеке с господдержкой и далее ее сдавать или купить ЗПИФы недвижимости на бирже на брокерский счет. Для расчета мы использовали данные «Дом Клик» по Москве, где доход от сдачи в аренду однокомнатной квартиры — 5,14%. «Однушка» в среднем стоит 11,2 млн рублей, а её аренда — 48,2 тыс. рублей в месяц.

Мы предположили, что квартира будет куплена по льготной ипотеке и после ремонта за 4,5 млн. руб. будет сдаваться через 2 года после покупки. Как альтернатива – инвестор покупает ЗПИФы на коммерческую недвижимость на сумму первоначального взноса по ипотеке на бирже и получает налоговый вычет 52 тыс. руб. по ИИС за год.

Обращаем внимание, что данный расчет был сделан на предпосылке ежегодного среднего роста стоимости жилой недвижимости, таргетируемая инфляция + 2%. И более медленном среднем росте коммерческой недвижимости – 3% в год.

Мы понимаем, что в других регионах условия для первого варианта могут отличаться, и представляем результаты расчета в качестве одного из вариантов для сравнения доходности.

ЗПИФ недвижимости

Это одна из форм ЗПИФов, который предоставляет инвесторам возможность участвовать в рынке недвижимости через общедолевую собственность. Инвестор наряду с другими пайщиками становится совладельцем склада или магазина. Срок, на который открывается ЗПИФ недвижимости, обычно составляет в среднем 10-15 лет.

Большинство фондов инвестируют в построенную и сданную в аренду недвижимость. Это делает данный вид вложений менее рискованным для инвестора.

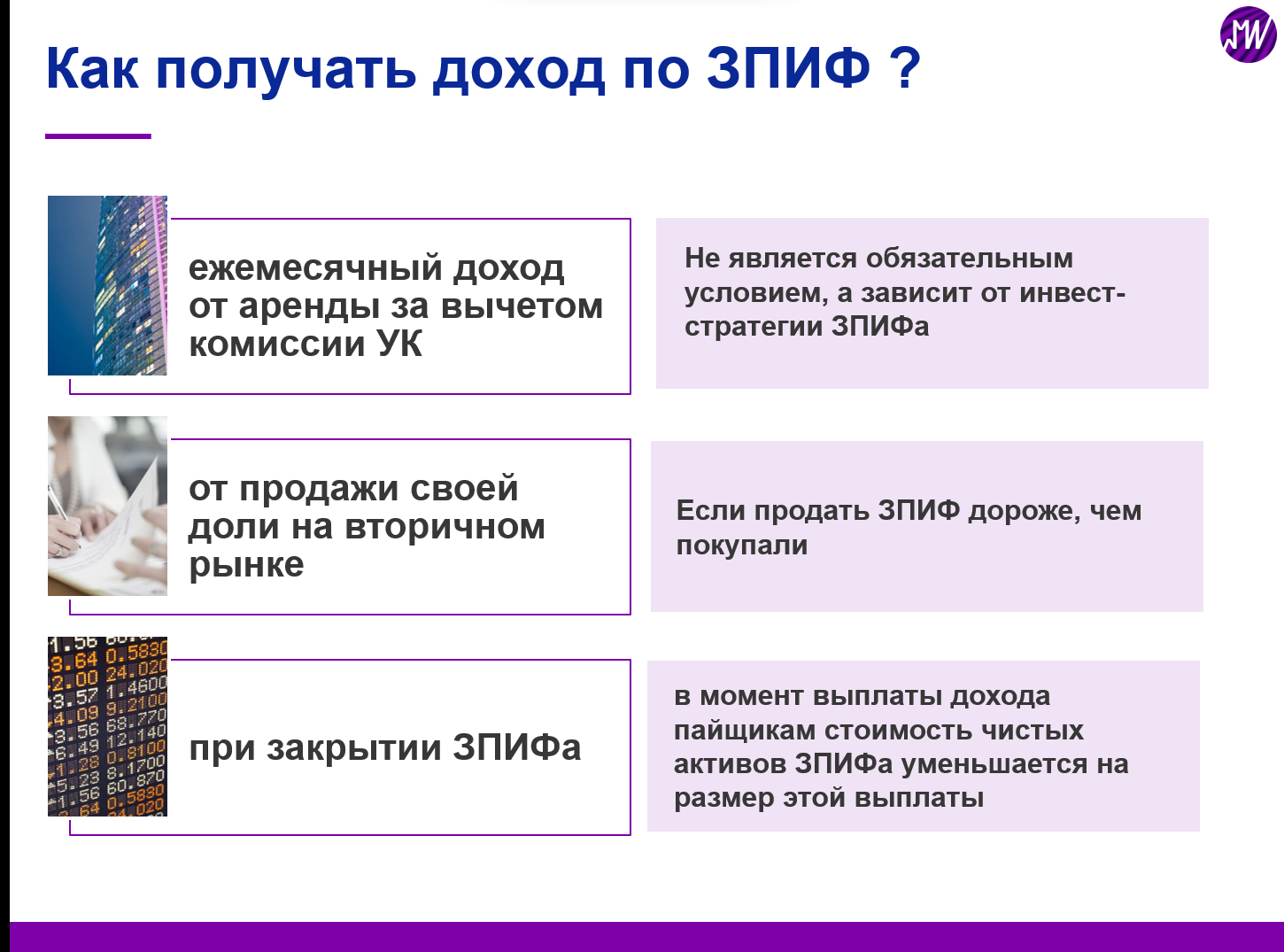

Доход инвесторов формируется за счет изменения стоимости активов и арендных платежей, которые могут выплачиваться регулярно или капитализироваться. Обычно арендные платежи инвестор может получать в течение всего срока инвестирования, а по истечении срока деятельности активы продаются, и инвесторы получают свою долю от продажи.

Преимущества инвестирования через ЗПИФы недвижимости:

• Двузначная доходность и возможность налоговых вычетов при покупке на бирже

• Доступность. Для вложения в ЗПИФ недвижимости не требуется больших начальных инвестиций. Сравнивая с покупкой квартиры, инвестирование в ЗПИФ может стать доступным даже при ограниченном бюджете – от 100 тыс. руб.

• Диверсификация. Один из ключевых моментов. Инвестируя в ЗПИФ, вы распределяете риски, так как ваша инвестиция делится между различными объектами недвижимости. Это может быть коммерческая, жилая или промышленная недвижимость в разных регионах. Вы можете купить ЗПИФ на один объект или на пул объектов. Так, разные классы недвижимости ведут себя по-разному.

• Ликвидность — ЗПИФ недвижимости можно продать на бирже или через УК, что может обеспечивать лучшую ликвидность по сравнению с реальными объектами недвижимости.

• Пассивный доход. Арендные платежи, получаемые УК, могут приносить стабильный доход.

• Профессиональное управление. Управляющие компании имеют опыт и ресурсы для эффективного управления активами. В отличие от прямого владения квартирой и ее сдачи в аренду, инвестирование в ЗПИФ не требует участия в управлении активом. Вам не придется заниматься поиском арендаторов, ремонтом и другими вопросами.

• Срок завершения: для фонда указан срок, в который все имущество будет проданы, а инвестиции — возвращены инвесторам. Вам легче оценить период инвестирования при планировании.

Недостатки инвестирования через ЗПИФы недвижимости по сравнению с покупкой квартиры:

• Для покупки фондов у неквалифицированных инвесторов нет возможности привлечь заемный капитал – тем не менее для квалифицированных инвесторов существуют фонды, покупки с левереджем, где LTV составляет 70%, то есть на каждые 30 руб. инвестор приобретает 100 руб. актива. Использование кредитного плеча повышает доходность и риск.

• Длительный срок инвестирования: это не спекулятивный инструмент.

• Риски, связанные с недостатком ликвидности на вторичном рынке, если фонд не торгуется на бирже или имеет ограниченный спрос через инфраструктуру УК.

• Невозможность прямого контроля: инвестор доверяет управление УК, Некомпетентное или нечестное управление может привести к плохому выбору объектов для инвестирования или ошибкам в процессе работы.

• Как и с покупкой квартиры – нет гарантий по доходности: стоимость помещения может упасть, а арендаторы поменяться. Расходы УК также могут оказать негативное влияние на доходность инвестиций. Отметим, что такие же риски существуют и при покупке квартиры.

• Риски снижения стоимости из-за расположения или сектора, форс-мажорных ситуаций и т.п.

• Налогообложение – налоги на недвижимость могут увеличиться вместе с ростом кадастровой стоимости объекта, что сократит доход пайщиков.

Как анализировать ЗПИФ недвижимости?

1. Выбор Управляющей компании. Вам следует выбрать Управляющую компанию с хорошей репутацией, опытом работы в области недвижимости и значительным количеством пайщиков. В нашем завтрашнем материале мы подготовили для вас анализ по основным фондам и УК.

2. Исследование фондов. Прежде чем вложить деньги, изучите различные ЗПИФы, их стратегии, объекты инвестирования и историю доходности. На страницах фонда публикуется история выплат.

3. Ознакомление с документацией фонда. Вам необходимо изучить правила фонда, где описаны основные характеристики, стратегия инвестирования и риски.

Как считать доходность ЗПИФ недвижимости?

Доходность закрытых паевых фондов недвижимости состоит из нескольких компонентов:

• выплаченного дохода от аренды недвижимости – «дивидендов» – обычно он выплачивается за квартал и соответствует годовой доходности в 7-8% только с арендных выплат.

• расчетная цена пая – она зависит не от спроса и предложения, а от мнения привлеченных независимых оценщиков. Такую оценку компании обычно делают 2 раза в год. И ее изменение составляет вторую часть доходности вашего вложения.

• стоимость пая на вторичном рынке – зависит ликвидности и популярности инструмента, он может продаваться с дисконтом или премией к расчетной цене пая и таким образом можно получить дополнительный доход или зафиксировать убыток.

По нашим расчетам, средний доход у фондов, доступных для покупки неквалифицированным инвесторам через биржевую инфраструктуру за 12 месяцев на конец второго квартала 2023 года – 11%.

Как купить ЗПИФ недвижимости?

Для того чтобы стать держателем пая в ЗПИФ недвижимости, существуют следующие опции:

1. Подать заявку на покупку в УК или участвовать в биржевом / внебиржевом размещении.

2. Если фонд решает выпустить дополнительные паи, хотя это случается нечасто. Обычно эти паи предлагаются текущим инвесторам.

3. На вторичном рынке, в частности, на Московской бирже. Однако стоит отметить, что лишь ограниченное число ЗПИФов доступны для этого, и вы можете воспользоваться вашим брокерским приложением для покупки.

Особенностью вторичного рынка, включая рынок Мосбиржи, является тот факт, что продажа паев возможна только при наличии покупателя, что сдерживает спекулятивные возможности таких инвестиций. Инвесторы часто предпочитают вкладываться на ранних этапах и держать инвестиции до завершения существования фонда, что снижает их ликвидность на вторичном рынке.

Налоговые аспекты инвестирования в ЗПИФы недвижимости

Ситуации, при которых инвестор может столкнуться с налогообложением

• При получении рентных выплат;

• По окончании срока деятельности фонда при погашении пая;

• При реализации пая на вторичном рынке.

В этих случаях владельцы паев ЗПИФ обязаны уплачивать НДФЛ в размере 13% (или 15%) от разницы между суммой полученного дохода и затратами на приобретение пая.

Инвестор может инвестировать в ЗПИФы недвижимости через ИИС, что дает возможность пользоваться налоговыми льготами, такими как освобождение от налога или возврат НДФЛ.

Если инвестор в отчетном году платил НДФЛ и пополнял ИИС, то сумма возврата рассчитывается так: 13% от пополнения ИИС, но не более 52 тыс. руб. и не более суммы уплаченного НДФЛ. При этом если ваш доход выше 5 млн руб. и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 тыс. руб.

А если инвестор приобретал паи, обращающиеся на бирже, на брокерский счет и держал более 3-х лет, он может получить налоговый вычет по НДФЛ при их реализации. Размер льготы — 3 млн руб. за каждый год владения активом, то есть до 9 млн рублей (9 млн *13% / 15% = 1 млн 350 тыс. руб./ 1 млн 170 тыс. руб.).

Ответственность за уплату НДФЛ: в большинстве случаев Управляющая компания берет на себя обязательства по уплате НДФЛ за владельца пая. В ситуации с биржевой торговлей этим занимается брокер.

Заключение

Инвестирование в ЗПИФы недвижимости может стать альтернативой прямому владению объектами недвижимости, особенно если вы ищете возможность диверсификации и пассивного дохода без необходимости заниматься управлением активами, а также имеете ограниченные возможности по размеру инвестиций.

Подробнее о рынке ЗПИФов, а также фондах, доступных для инвестирования, читайте на канале «Мои инвестиции» уже сегодня…

Данный материл не является рекомендацией к покупке и носит информационный характер.