USD - Рынки - Twitter

Arsen NikogosyanПремия за риск или что происходит с курсом валюты? Геополитика, Трамп или как обуздать волатильность.

USD снова пора покупать?

Самый насущный вопрос этой недели - что будет с курсом доллара? Не осталось не единого клиента, кто не поинтересовался бы о ситуации с долларом, вспоминая печальные 2014 и 2015 года. Сразу отметим разницу вызванных колебаний - это не падающая нефть к критическим отметкам, не дефицит доллара на рынке и не фундаментальная причина ослабления национальной валюты, все куда проще хотя и довольно волнительное. Как уже писали в предыдущей статье, рост доллара вызван резким выходом нерезидентов из рублевых активов в связи с новыми санкциями и обострением геополитической ситуации вокруг Сирии и возможного применения силы со стороны США, о котором писал Трамп.

Нам понравился троллинг RT в отношении Трампа, т.к. до сих пор не нашли вразумительного ответа на столь неоднозначные твитты Трампа в течение короткого времени.

Карточный Домик

Тем не менее, дело свое он сделал - волатильности на рынках было хоть отбавляй, а курс доллара на момент выхода твиттов был на локальных максимумов, откуда и стал корректироваться.

И все же, стоит ли ожидать еще одного ветка ослабления рубля к евро и доллару? Повторится ли 14 и 15 год? - НЕТ. Пока еще нет оснований так считать.

Исходим из понимания причины вызванного резкого роста доллара:

- новые санкции со стороны США

- повальный выход нерезидентов из рублевых активов( в том числе и ОФЗ) и резкий рост спроса на валюту на открытом рынке

- возросшие страхи относительно силового конфликта в Сирии между РФ и коалицией во главе с США ( премия за риск примерно 10%)

- спекуляция

А теперь рассмотрим факторы, определяющие курс национальной валюты и тут воспользуемся аналитикой наших уважаемых коллег:

- Платежный баланс определяет

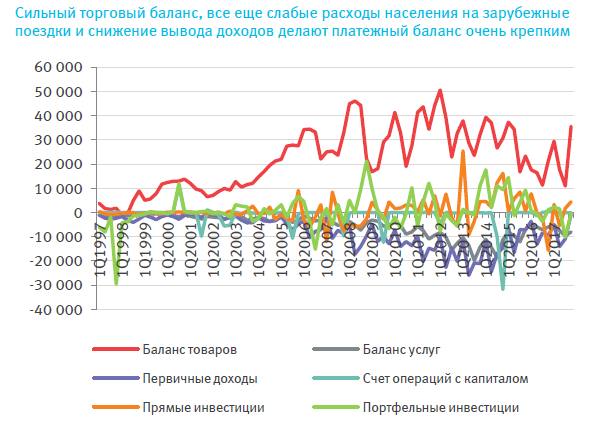

В более короткой перспективе главными факторами, определяющими движения курса рубля, являются наиболее крупные компоненты российского платежного баланса. Традиционно основным фундаментом, на который опирается российский платежный баланс, является сальдо торгового баланса. При этом все последние годы экспорт сырьевых товаров и товаров низких переделов из России составлял 85-90%, а на экспорт продукции нефтегазового комплекса приходилось до 2/3 всего экспорта. В 2014-2015 девальвация рубля позволила сохранить сальдо торгового баланса в плюсе. Сейчас же необходимости в этом нет, т.к. сальдо близко к историческим максимумам +16,9 млрд долларов.

Кроме того, из-за слабых доходов населения негативное сальдо баланса услуг, основным компонентом которого являются зарубежные поездки, пока продолжает оставаться на стабильном уровне. То же самое происходит и с сальдо баланса первичных доходов. Борьба Банка России с отмывочными схемами и общее улучшение ситуации в российской экономике привели к резкому снижению чистого оттока капитала в 2015-2016 годах. В итоге можно говорить о том, что российский платежный баланс выглядит сейчас очень сильным, формируя устойчивую базу для рубля.

2. Нефть - наше все

Как уже отметили, сейчас сальдо торгового баланса на исторических максимумах, что конечно не без помощи дорогой нефти у отметки уже $ 70 за бочку нефти смеси brent. Прежняя корреляция курса рубля и нефти уже давно не работает благодаря новому Бюджетному правилу. Здесь мы поделимся графиком наших коллег из BSPB Capital, где довольно просто отражена модель курсообразования в зависимости от бюджетного правила Минфина РФ и цены на нефть:

Как видим из модели, текущий курс - это отклонение от фундаментальных уровней и 10% премия за геополитические риски.

3. Внешние долги в валюте

Как уже писали выше, в 2014-2015 года это фактор тоже сыграл свою роль в девальвации рубля. С 2014 года внешние долги в валюте снизились почти на треть. Только в 2017 году они показали слабый рост за счет государственного сегмента. Поэтому сегодня фактор внешних долгов не может служить причиной давления на рубль.

Резюмируя! Новые санкции от Минфина США к лицам, которые близки к кремлю и Русалу, о чем мы писали в статье BLACK MONDAY.RU, привели к переоценке рисков рублевых активов со стороны нерезидентов. Мы увидели повальные распродажи, выход иностранных инвесторов из рубля, скачок спроса на валюту и премию к рублю на уровне 10% в свете напряженной ситуации на Ближнем Востоке в Сирии, где Трамп намеревается наказать виновных в химических атаках в Думе, коим считает сирийское правительство. Эта напряженность держит в страхе не только инвесторов на отечественном рынке, но и по всему миру, т.к. есть риск открытого военного конфликта между коалицией во главе с США и РФ. Тем не менее, резкое ослабление курса рубля не имеет под собой фундаментальных причин и не может быть трактовано как повторение девальвации 2014-2015 годов, т.к. в текущих реалиях цены на нефть находятся на максимальных уровнях с 2014 года на фоне пакта ОПЕК+ и небольшого дефицита на рынка по итогам 1Q2018. Более того, любые медвежьи индикаторы по рынку нефти игнорируются в свете опасения конфликта в регионе. Экономика, торговый баланс и внешние займы так же никак не повторяют цифр прошлых лет, а новые опасения инвесторов относительно санкций США к госдолгу РФ пока не подтвердились, т.к. министр финансов США Мнучин снова как и в январе заявил, что санкции к суверенному долгу могут быть неэффективны и навредить всемирной финансовой системе.

Остается открытым вопрос, какие уровни по доллару мы можем увидеть? Это зависит от дальнейшего хода событий вокруг Сирии. При экскалации конфликта очевидно, что премия за риск может быть увеличина и рубль может потерять еще около 5%. Однако, когда страсти улягутся, рубль вернется к прежним уровням ниже 60 рублей.

Если остались вопросы или Вы хотите получить консультацию, то можно обратиться к нам, контакты доступны на нашем канале👇

📌 Еще много интересных статьей и комментариев доступно на нашем канале в Telegram. Подписывайтесь на канал, читайте познавательные статьи, чтобы ваши финансы работали эффективно!