Газпром: консервативная финансовая стратегия и рост рынков дают результат

Заместитель директора Управления анализа фондового рынка Кирилл Бахтин

В преддверии годового общего собрания акционеров Газпрома, назначенного на 25 июня, компания провела пресс-конференцию на тему «Финансово-экономическая политика» с участием заместителя председателя правления Фамила Садыгова.

Реализация консервативной финансовой стратегии и рост сырьевых цен с 2П20 позволили Газпрому успешно преодолеть аномальную конъюнктуру 2020 г. и уже в 1К21 перейти к активному росту (выручка +31% г/г). По итогам 1К21 Газпром получил второй в истории результат по EBITDA (701 млрд руб.) и рекордный свободный денежный поток (468 млрд руб.).

По итогам 2021 г. мы ожидаем роста EBITDA на ~60% до 32,2 млрд долл. и рекордных дивидендов в истории компании (25 руб./акц., дивидендная доходность 9%). Мы сохраняем позитивный взгляд на акции Газпрома с рекомендацией «ЛУЧШЕ РЫНКА».

Цены на газ в Европе достигли многолетних максимумов

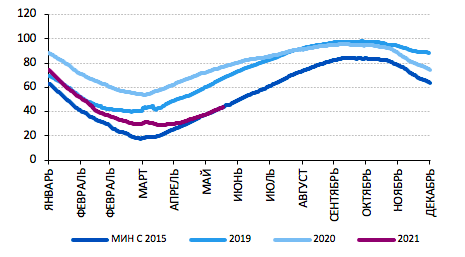

Рост цен на природный газ в Европе начиная с осени 2020 г. был обусловлен увеличением спроса из-за холодной погоды и переориентацией поставок СПГ на более премиальный азиатский рынок. В 1К21 заполненность подземных хранилищ газа в Европе составляла 44% (против 62% в 1К20), а в апреле опускалась ниже 30%.

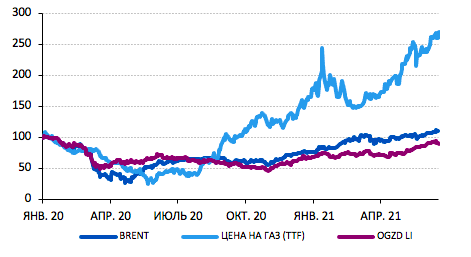

С начала 2021 г. спотовые цены на газ в Европе на хабе TTF выросли более чем на 50% и в настоящее время превышают 350 долл./тыс. куб. м, в то время как цены в кризисном 2020 г. опускались ниже 30 долл./тыс. куб. м – минимума за 25-летний период наблюдений.

Диаграмма 1. Заполненность подземных хранилищ газа в Европе

Диаграмма 2. Динамика цен нефти, газа и акций Газпрома

Результаты 2021 года могут превысить ожидания компании

На проведенной в конце мая конференции «Газпром на зарубежных рынках» компания подтверждала свои прогнозы на 2021 г. по объему экспорта газа в дальнее зарубежье (175–183 млрд куб. м против 175 млрд куб. м в 2020 г.) и ценам (200–209 долл./тыс. куб. м против 134 долл./тыс. куб. м в 2020 г.). Наши ожидания по объему экспорта в 2021 г. составляют 183 млрд куб. м, а по среднегодовой цене превышают 220 долл./тыс. куб. м.

Поставки газа в Китай: ожидается двукратный рост выручки в 2021 г.

В 2020 г. Газпром поставил 4,1 млрд куб. м газа в Китай на 44,3 млрд руб. При этом в 4К20, в холодный зимний период, поставки значительно превышали контрактные обязательства компании.

Рынок газа Китая является для Газпрома новой точка роста. В 2021 г. компания ожидает удвоения выручки по этому направлению за счет увеличения планового объема до 8,5 млрд куб. м. К 2025 г. объем поставок составит 38 млрд куб. м в год с возможностью увеличения до 44 млрд куб. м в год.

Реализуется консервативная финансовая стратегия

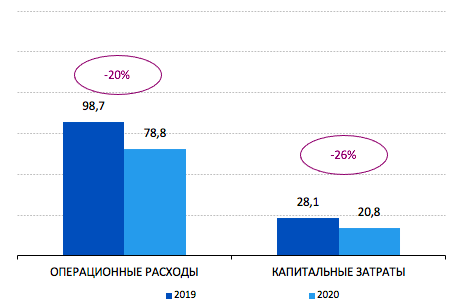

В 2020 г. Газпром сократил операционные расходы на 20% и капитальные затраты на 26% в долларовом выражении. При этом компания сохранила приоритет надежности поставок газа клиентам, соблюдения производственных планов и сроков ввода ключевых инвестиционных проектов.

Сокращение затрат произошло по широкому списку административных и управленческих статей и по отдельным геологоразведочным работам. Отдельно стоит отметить, что при формировании бюджета на 2021 г. Газпром установил ориентиры с учетом достигнутых результатов по сокращению расходов в 2020 г.

Снижается чистый долг компании

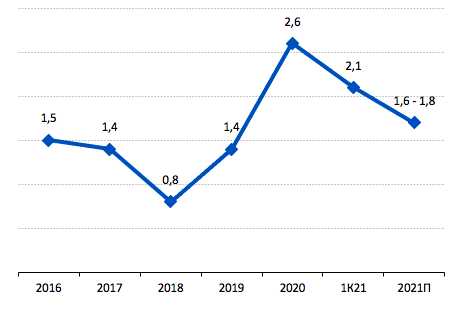

В 2020 г. существовала угроза роста коэффициента «чистый долг/EBITDA» выше 3х в долларовом выражении. Однако упреждающие действия со стороны компании позволили завершить год с чистой долговой нагрузкой 2,6х.

Привлечение традиционных кредитов и займов было сокращено на 129 млрд руб. по сравнению с первоначальными планами компании.

Газпром стал первой в СНГ компанией, разместившей бессрочные еврооблигации. Общая сумма выпуска в 2020 г. составила 2,575 млрд долл. Данный инструмент, согласно правилам МСФО, учитывается в собственном капитале и не увеличивает долговую нагрузку.

Организация проектного финансирования разработки месторождений также способствовала снижению долговой нагрузки. Отдельно отметим сделки по финансированию Южно-Русского месторождения на 40 млрд руб. и Семаковского месторождения на 70 млрд руб.

Диаграмма 3. Операционные расходы и капзатраты, млрд долл.

Диаграмма 4. Чистый долг/EBITDA в долларовом выражении

Финансирование газификации в 2021 г. за счет вечных облигаций

Газпром намерен до конца 2021 г. разместить 150 млрд руб. в виде бессрочных облигаций для финансирования программы газификации. В понедельник компания успешно разместила 60 млрд руб., из-за повышенного интереса увеличив изначально запланированный объем сделки вдвое. Размещение в рублях на локальном рынке облигаций стало рекордным в истории Газпрома и позволило компании выполнить 40% готового плана размещений.

Напомним, что 11 июня президент РФ подписал закон о газоснабжении, отменяющий плату населения за подключение домовладений к газовым сетям. В ближайшие пять лет рост газификации до уровня 75% с текущих 71%, по оценкам Газпром межрегионгаза, увеличит потребление газа в стране до 19 млрд куб. м в год (рост на 7,5%). Общий размер инвестиций Газпрома на газификацию в 2021–2025 гг. оценивается в 526 млрд руб. (105 млрд руб. в среднем ежегодно), что в три раза больше инвестиций, предусмотренных в рамках предыдущей программы 2016–2020 гг.

Целевой уровень выплаты дивидендов достигнут с опережением

Переход на выплату дивидендов в размере 50% от скорректированной чистой прибыли уже по итогам 2020 г. (на один год раньше срока) подтверждает, что рост дивидендных выплат является приоритетом для руководства Газпрома.

Согласно дивидендной политике, начиная с 2021 г. на выплату дивидендов акционерам будет направляться не менее 50% скорректированной чистой прибыли. Компания планирует производить выплату дивидендов из свободного денежного потока, что будет обеспечивать надежность финансового положения.

На фоне значимого роста показателей компании, реализации консервативной финансовой стратегии и улучшения дивидендной политики мы сохраняем позитивный взгляд на акции Газпрома с рекомендацией «ЛУЧШЕ РЫНКА».