Game7 Research & Naavik: Web3-игры в 2024 году

Dmitriy Byshonkov

Компании изучили более 2,5 тысяч игр; 1,5 тысячи раундов и более 100 блокчейн-экосистем, пользуясь как закрытыми, так и открытыми источниками. Данные собирались с 30 сентября 2023 года по 30 сентября 2024 года.

Экосистема Web3-игр

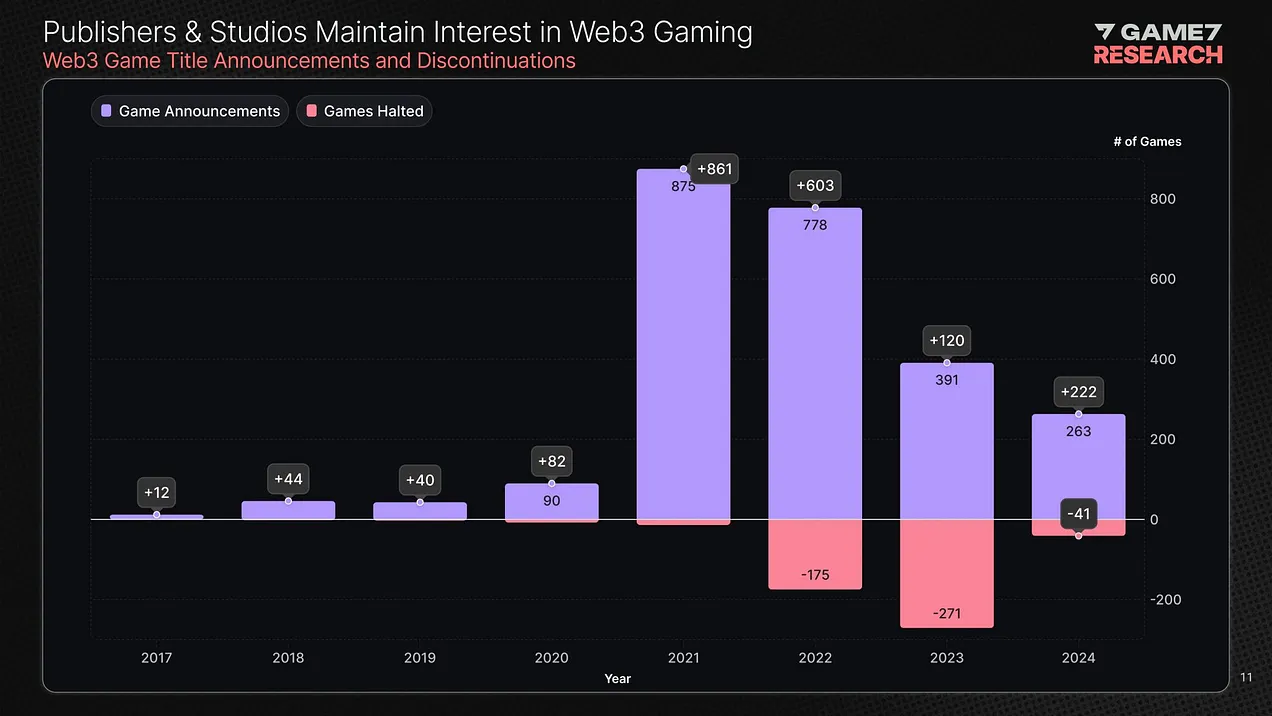

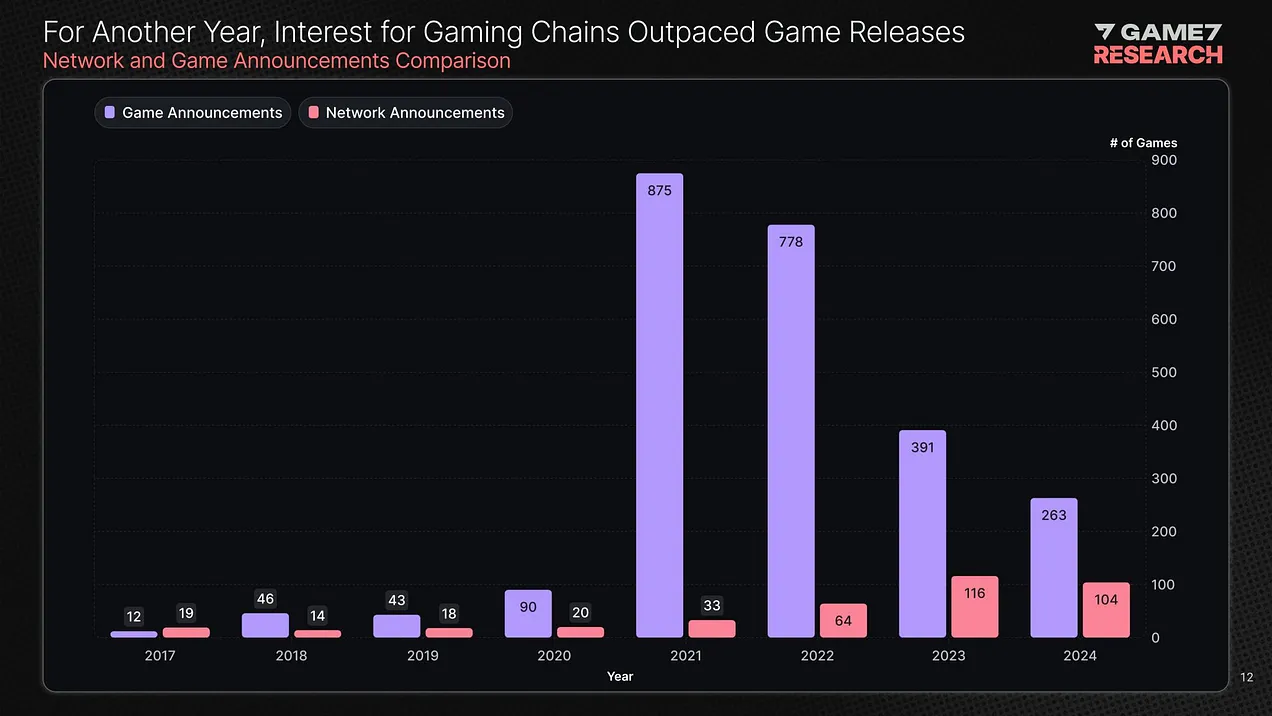

- Количество анонсированных игр в 2024 году сократилось на 36%. При этом, снизились и количество закрытых проектов - сразу на 84%.

- Авторы отчёта отмечают рост популярности модели Play-to-Airdrop (P2A), в котором для получения награды нужно участвовать в плейтестах или попасть в лидерборды.

- Игроков на рынке продолжает больше интересовать запуск собственных сетей, чем запуск своих проектов, если исходить из динамики. Связано это, скорее всего, с желанием контролировать и масштабировать бизнес. И, конечно, с возможностью заработка.

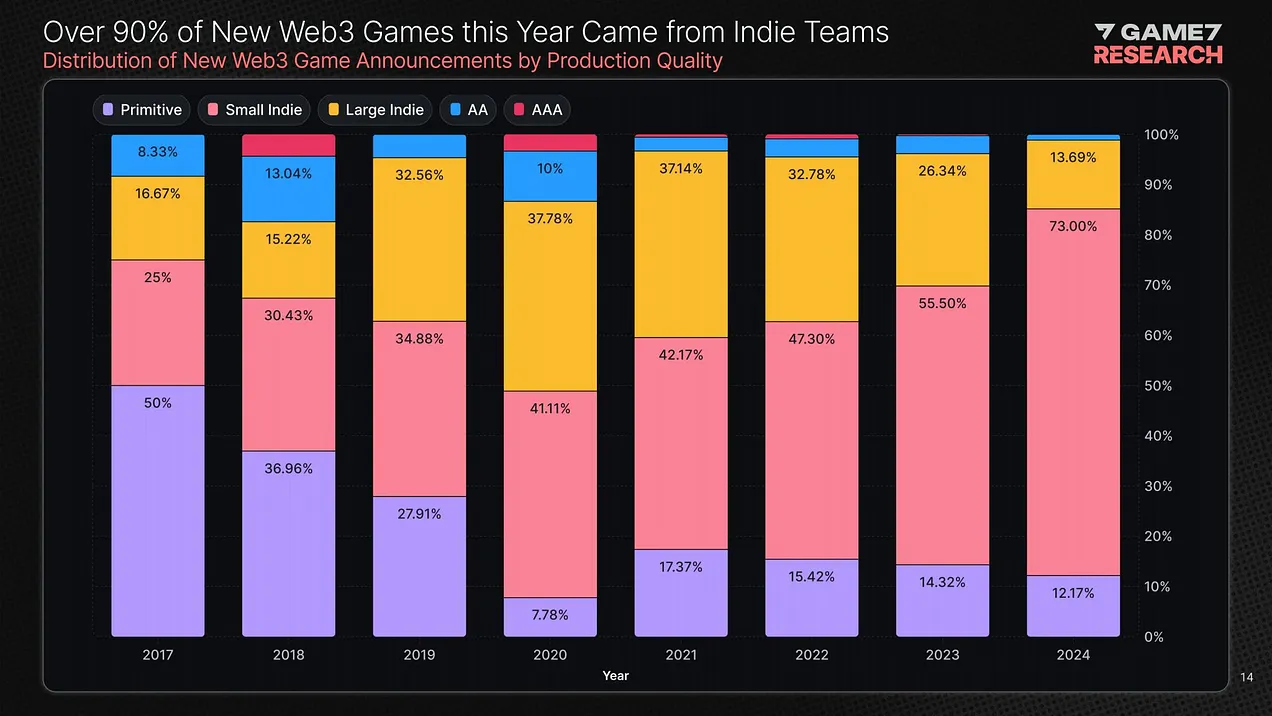

- 98,86% всех Web3-игр - инди, по классификации Game7 Research. Primitive - проекты на стадии “проверки концепта”. Small indie - игры сделанные небольшими командами без внешнего финансирования. Large indie - игры, получившие до $10M финансирования. AA - игры с бюджетами от $10 до $25M. AAA - игры с бюджетами от $25M.

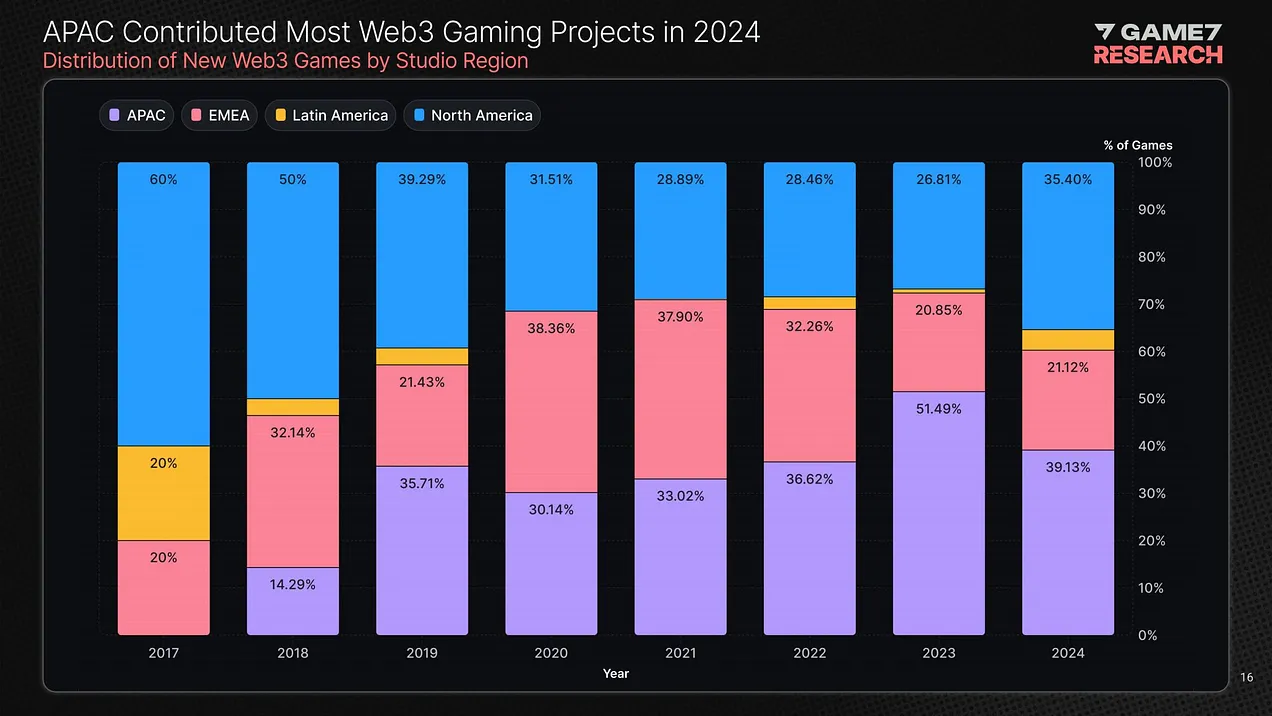

- В 2024 году стало больше разработчиков из Северной Америки; выросло число создателей Web3-проектов из Латинской Америки. При этом, доля APAC-разработчиков серьёзно снизилась.

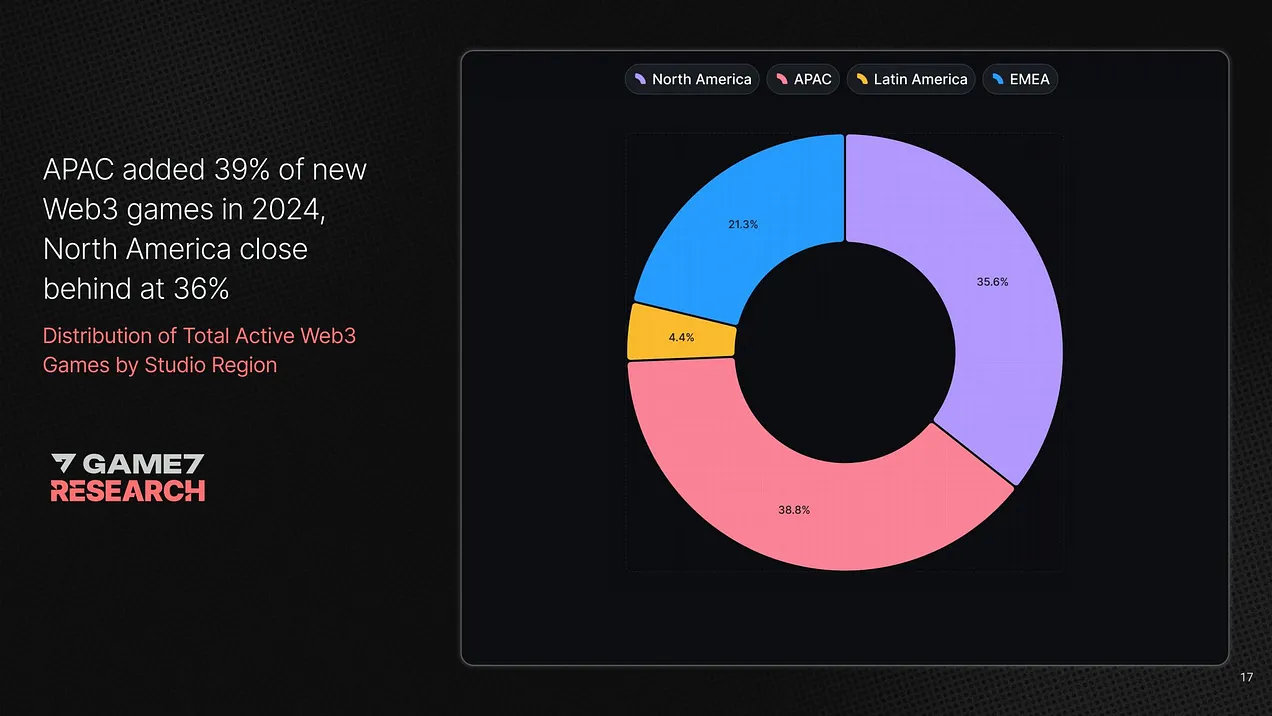

- При этом, если брать все активные Web3-студии, то большая часть по-прежнему находится в APAC-регионе (38,8% всех разработчиков). На втором месте - Северная Америка (35,6%).

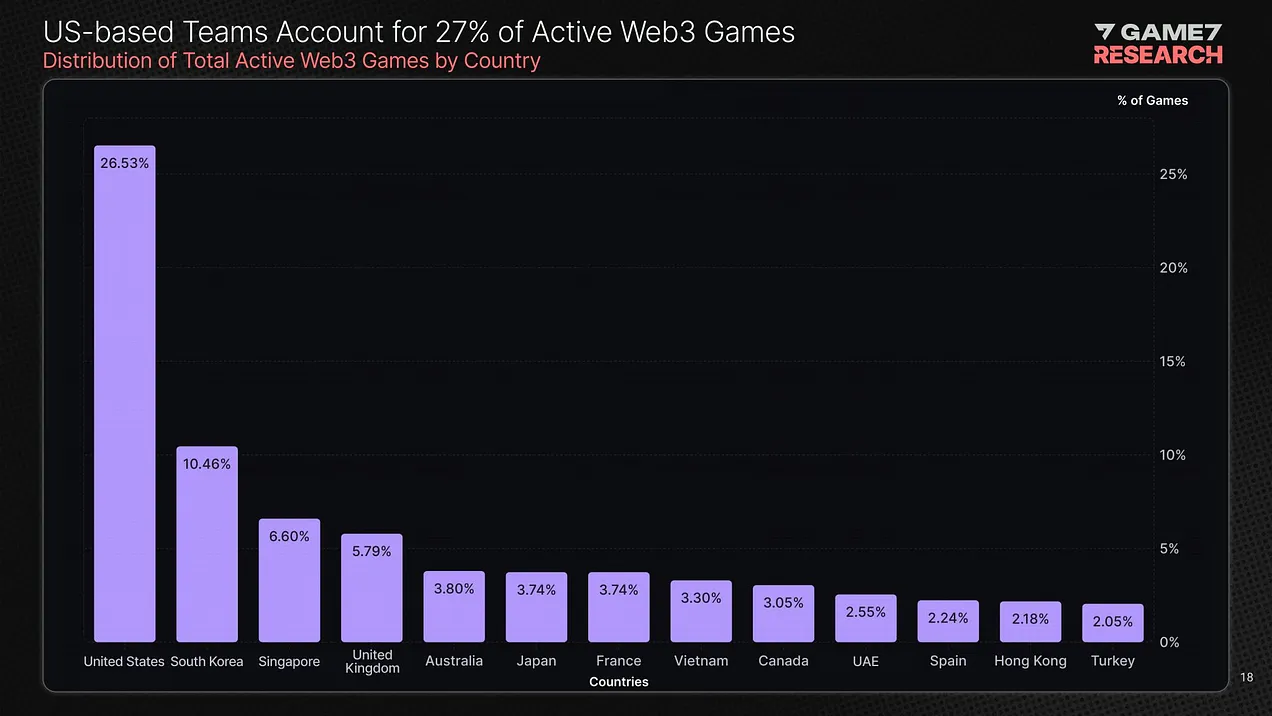

- Если рассматривать активные игры, то большая часть их разработчиков (26,53%) базируется в США. Страна лидирует с большим отрывом.

- Если говорить про жанры, то заметен рост интереса пользователей к казуальным играм (доля проектов выросла за 4 года вдвое). Стало больше Simulation-игр.

❗️Я встречал мнение, что Web3-рынок сейчас возвращается к более простым играм, чтобы охватить как можно более широкую аудиторию.

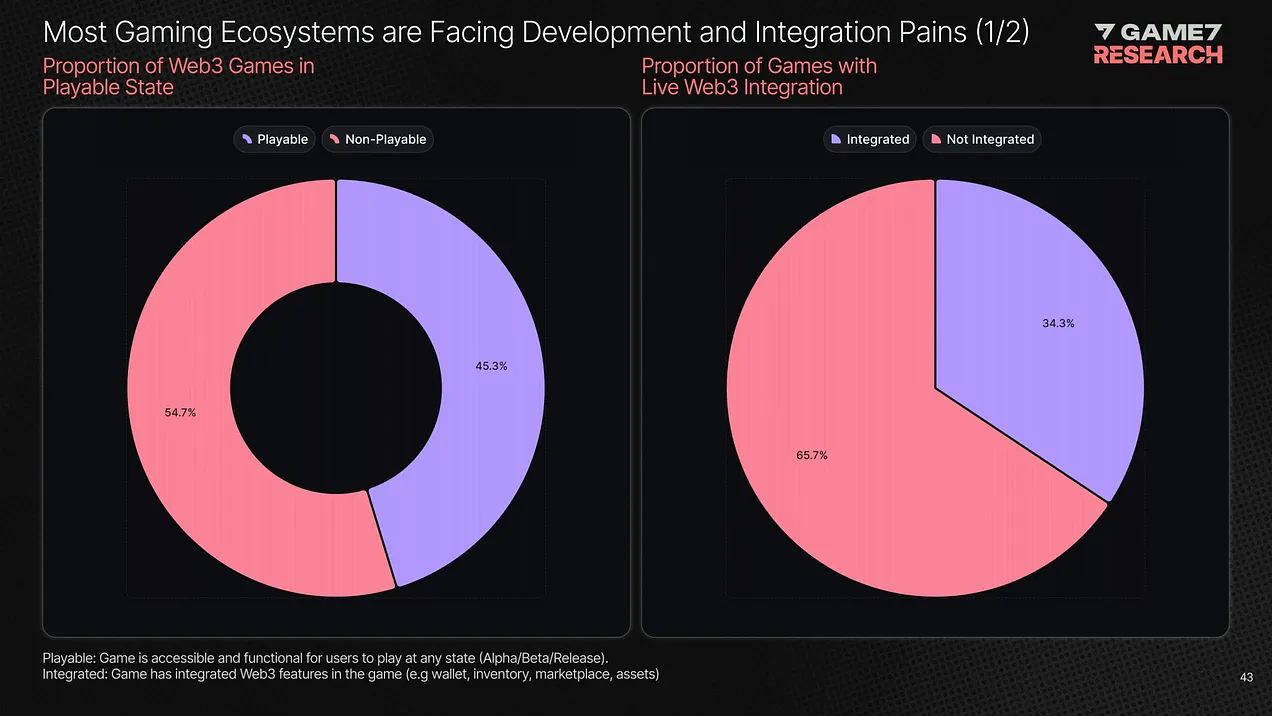

- Только в 45,3% анонсированных Web3-игр сейчас можно поиграть. У 65,7% из всех анонсированных проектов ещё нет Web3-интеграции.

Платформы и дистрибуция

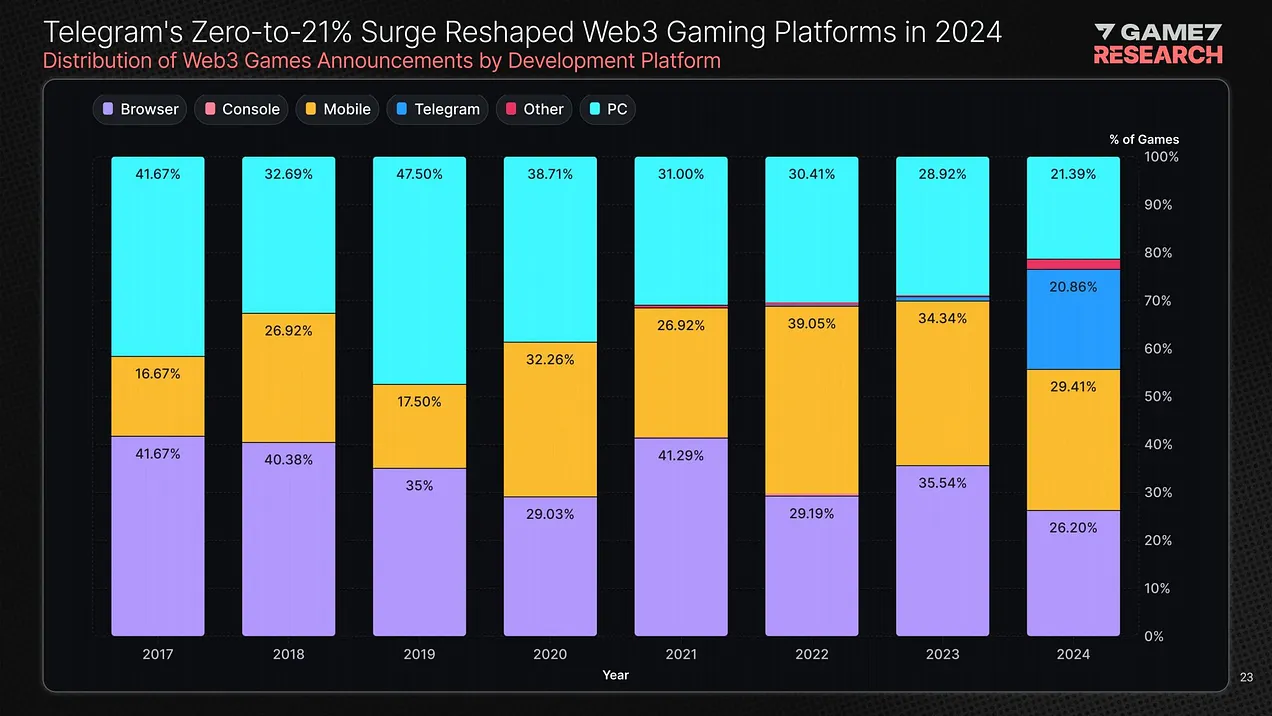

- Telegram - прорыв 2024 года с точки зрения платформ. В 2024 году он занял долю в 20,86%. Многие разработчики с помощью Telegram пытаются обойти ограничения платформ.

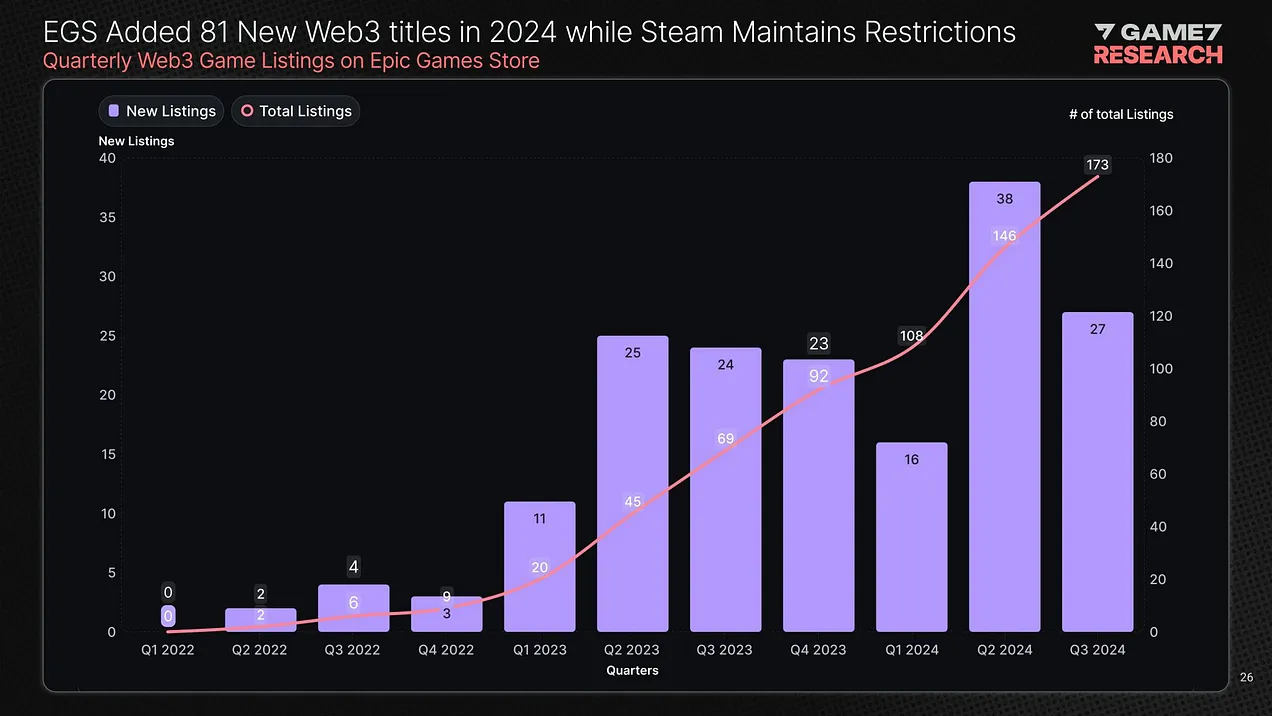

- В Epic Games Store за последние 12 месяцев добавилось 85 новых Web3-игр. Представители индустрии связывают надежды и с запуском мобильного EGS.

- Недавний запуск Off the Grid продемонстрировал, что можно запускать Web3-проекты и на консолях, несмотря на далёкую от нативной интеграцию Web3-элементов.

Блокчейн-технологии

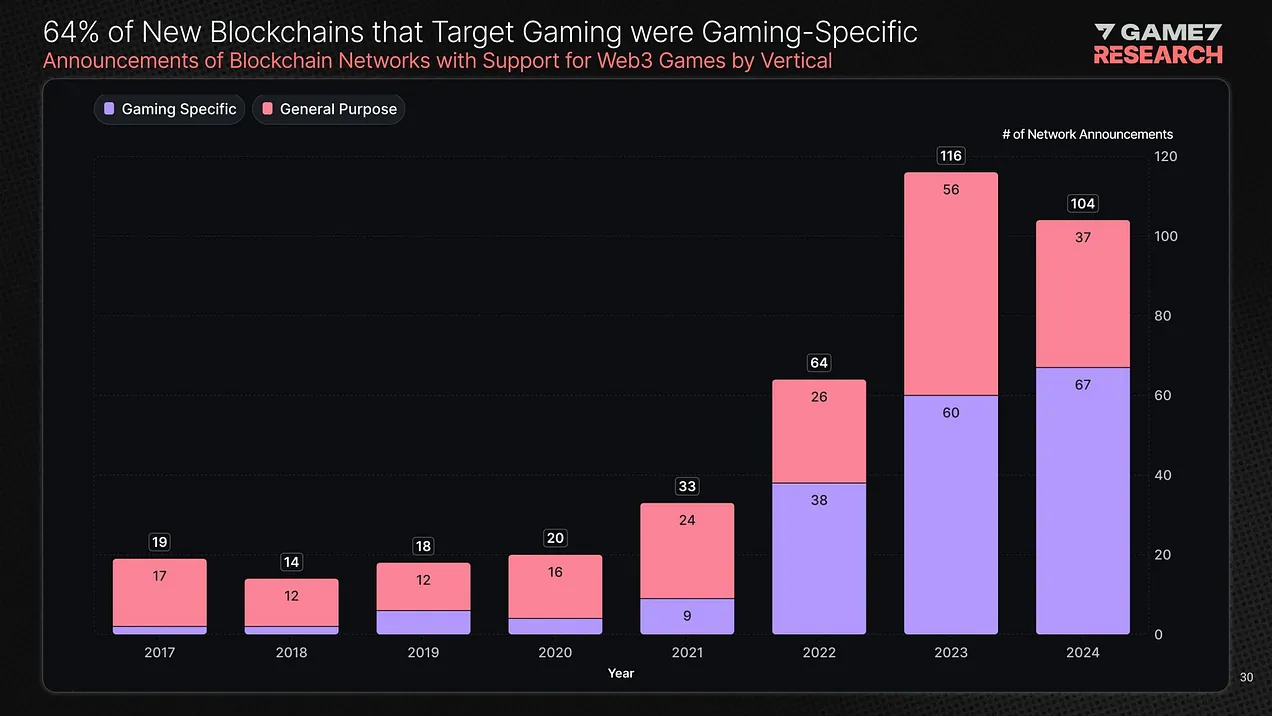

- В 2024 году было запущено 104 новых блокчейн сетей. 67 из них сфокусированы на играх.

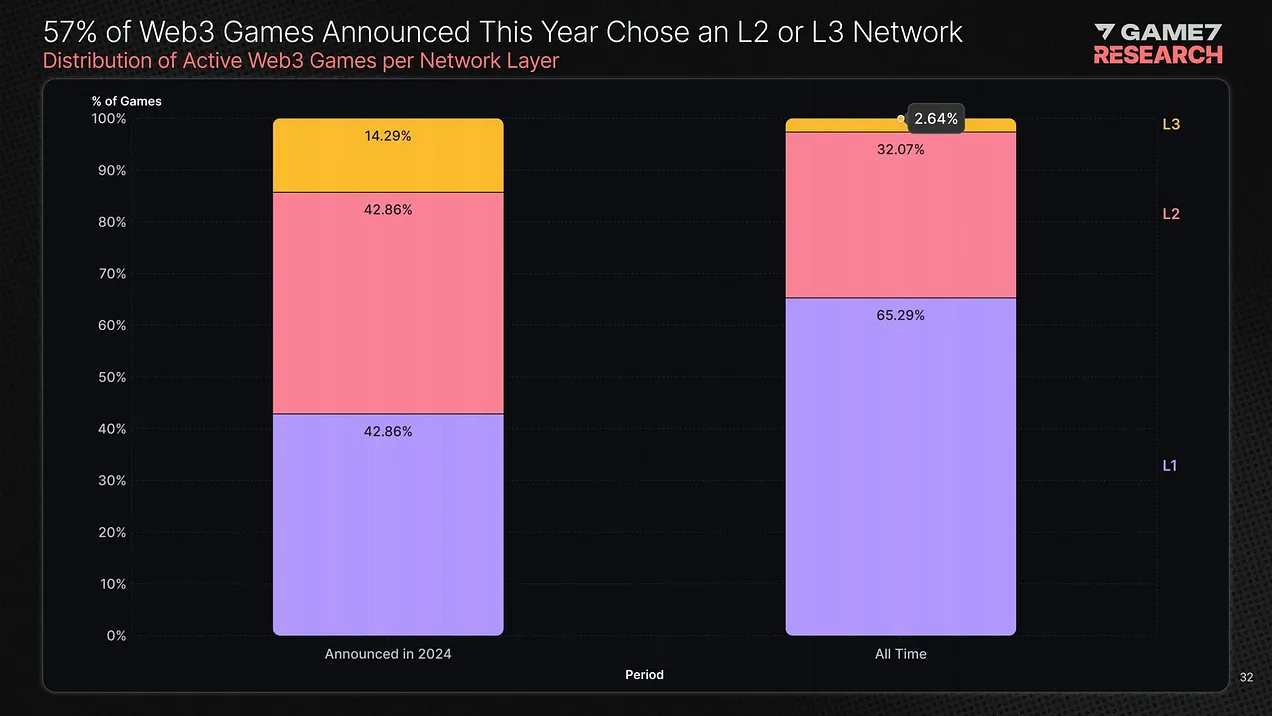

- Большая часть запущеных сеток - это Layer 2 (35%) и Layer 3 (41,67%).

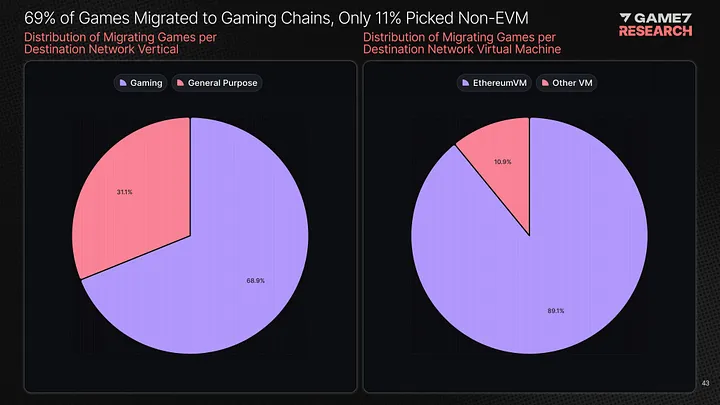

- 57% анонсированных в этом году Web3-игр предпочли использовать Layer 2 (42,86%) или Layer 3 (14,29%) сети.

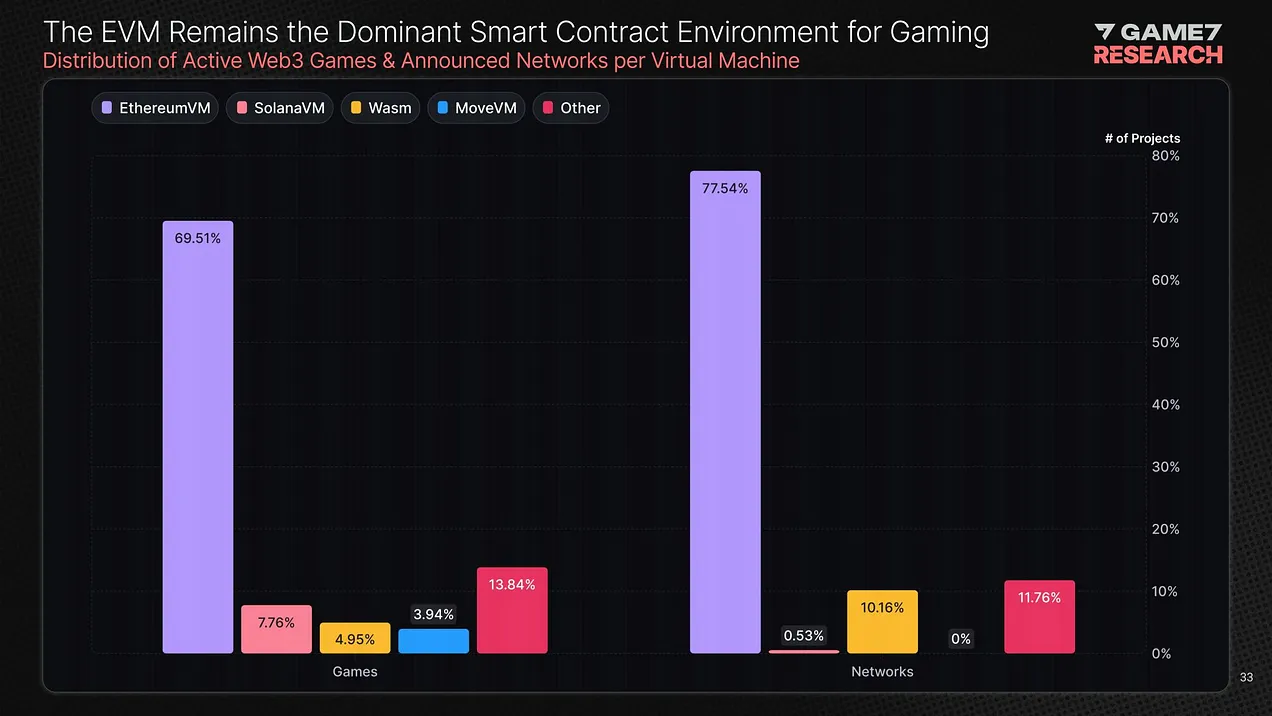

- Основой для smart-контрактов в игровой среде остаётся EhereumVM - им пользуется почти 70% проектов.

Блокчейн-сети

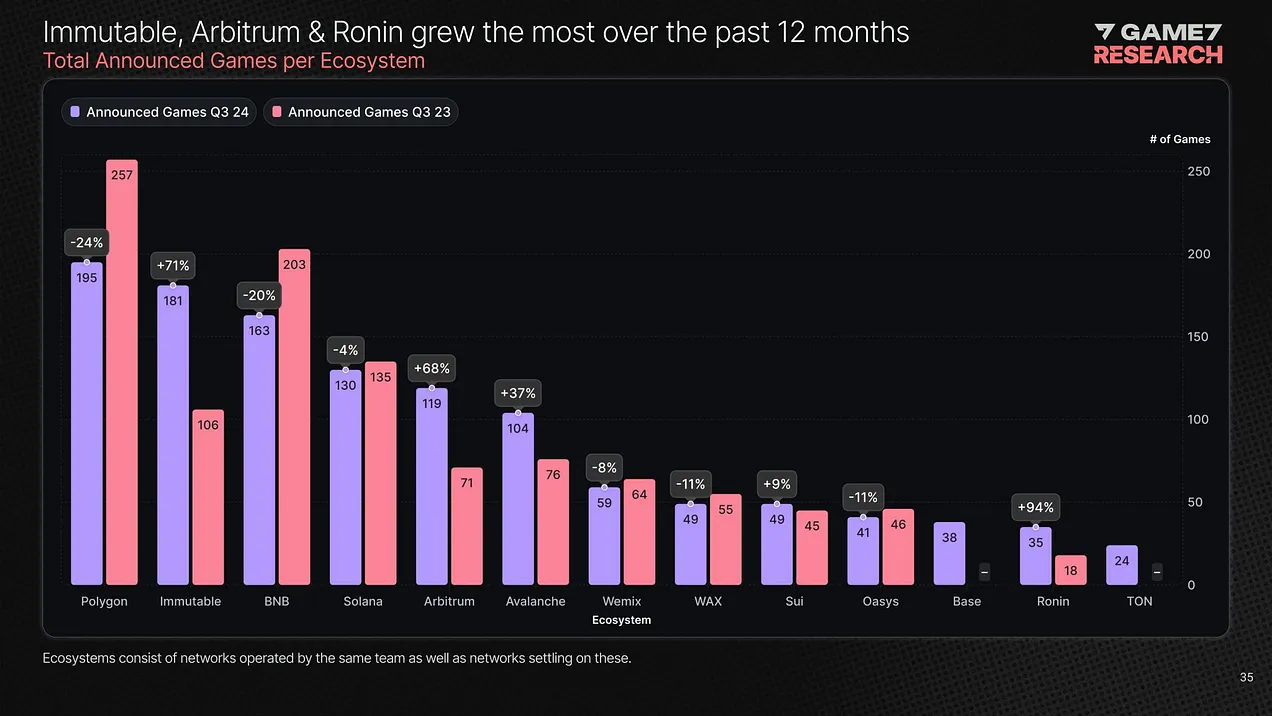

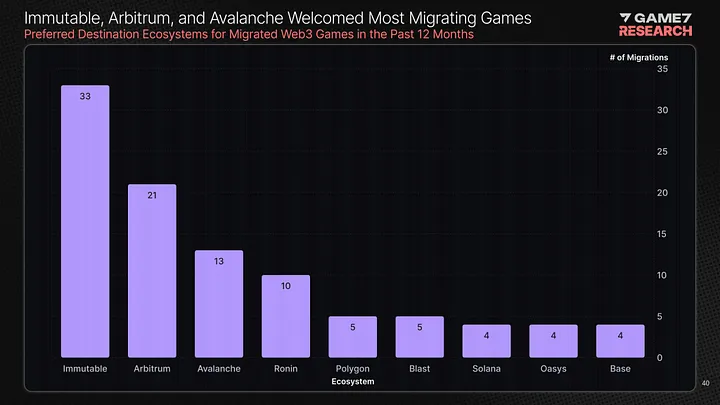

- За последний год сильнее всего выросли Immutable; Arbitrum и Ronin.

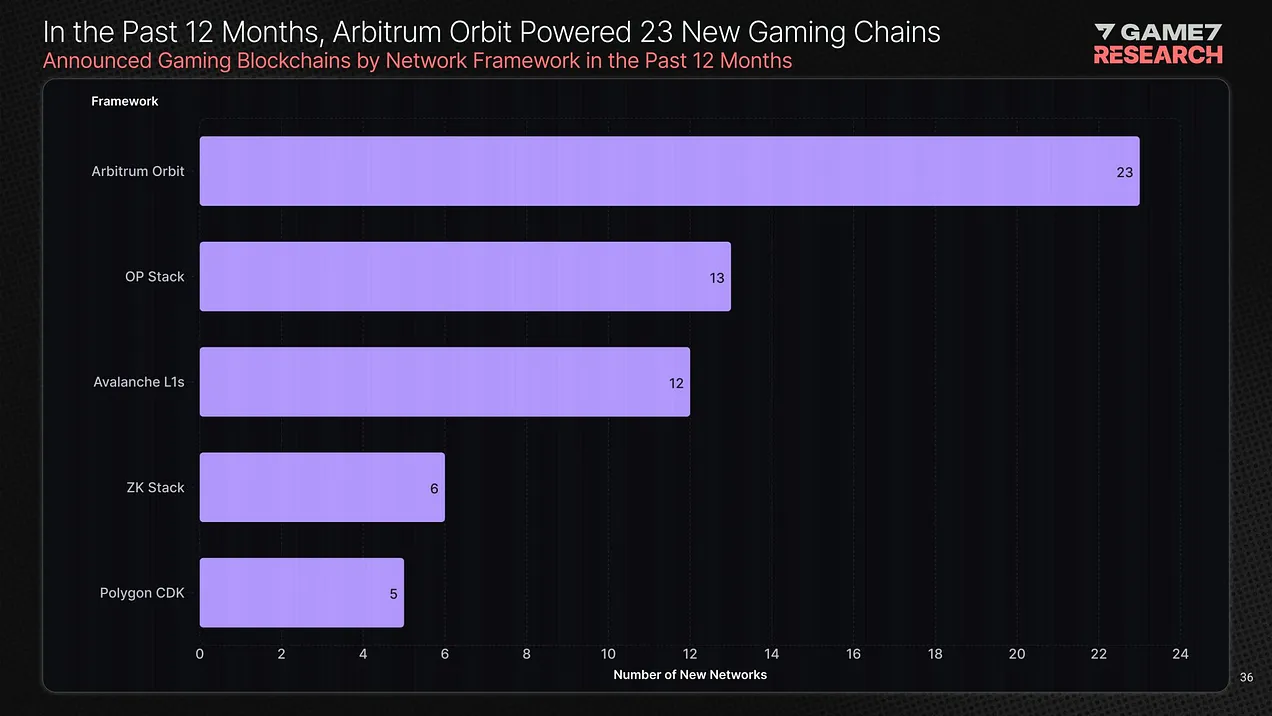

- На базе Arbitrum Orbit в 2024 году было построено 23 игровых блокчейн-сетей 2 или 3 уровней.

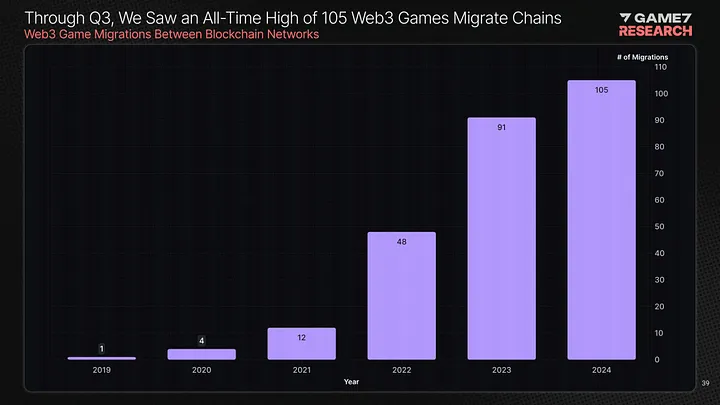

- Видно, что в 2023 и 2024 году разработчики стали активно мигрировать на новые блокчейны. В 2024 году случилось 105 миграций, в лидерах - Immutable, Arbitrum, Avalanche.

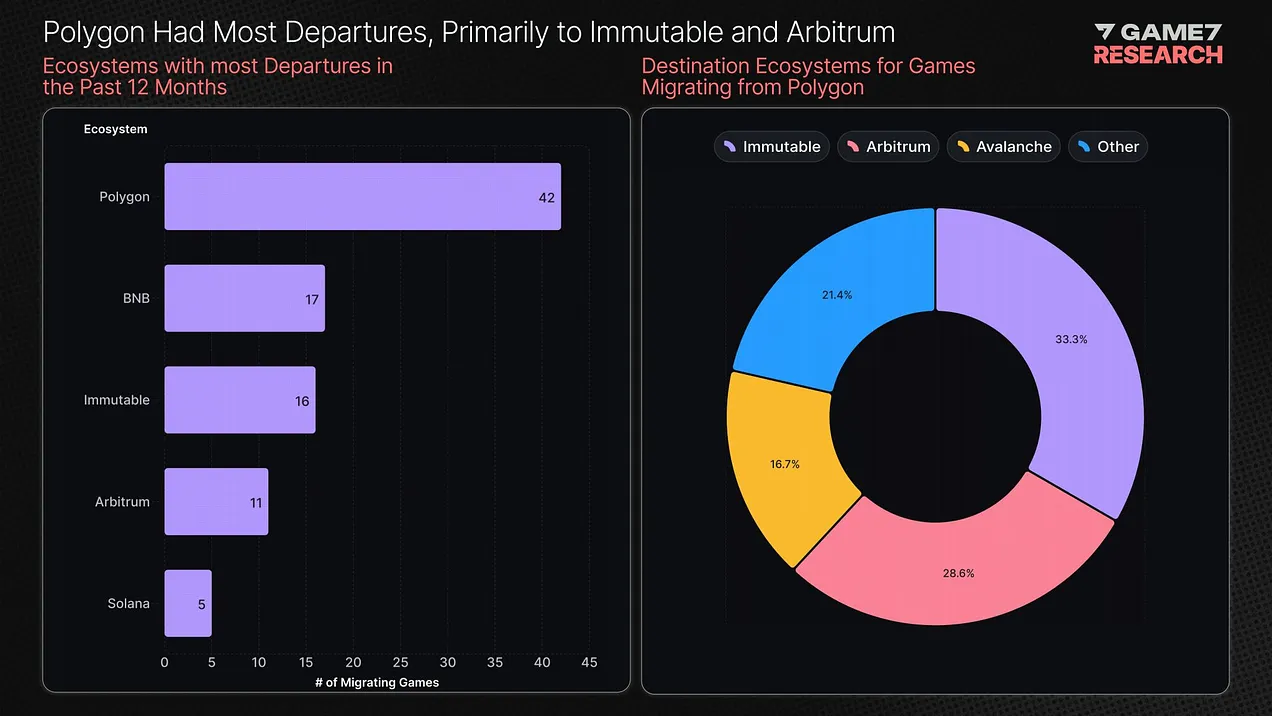

- Наибольшее количество миграций пришлось на Polygon (больше трети от общего числа).

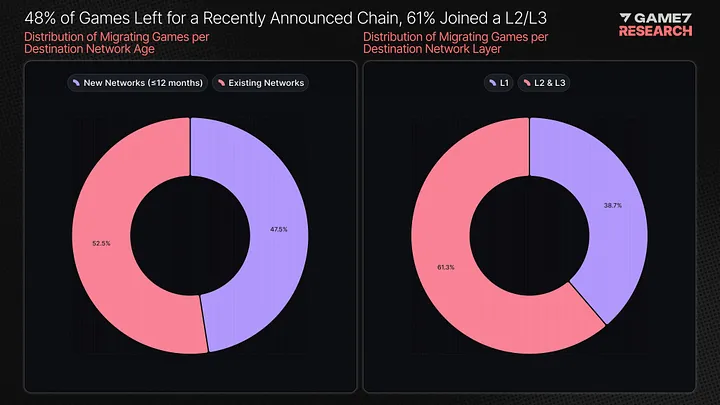

- 48% игр перешли на новый блокчейн. 61% присоединились к L2, L3-блокчейнам.

Финансирование и токены

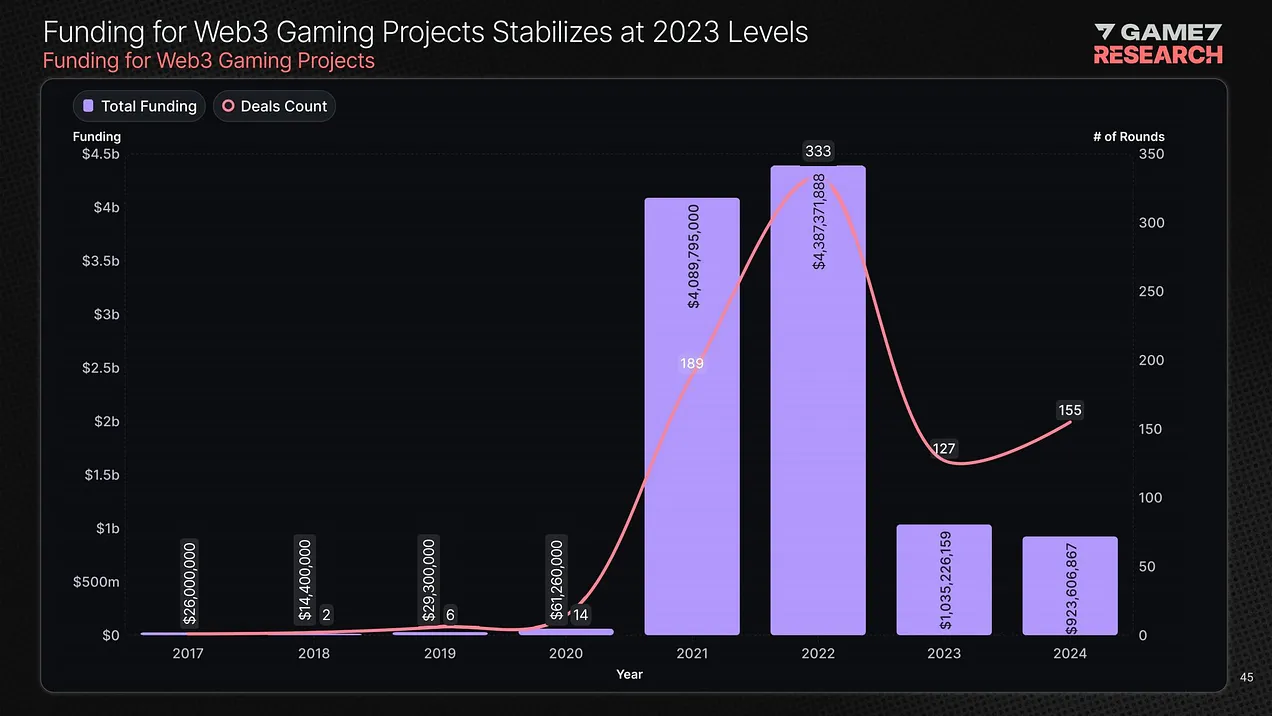

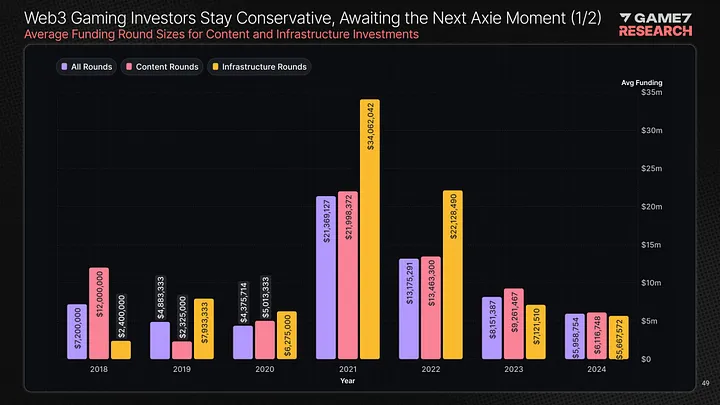

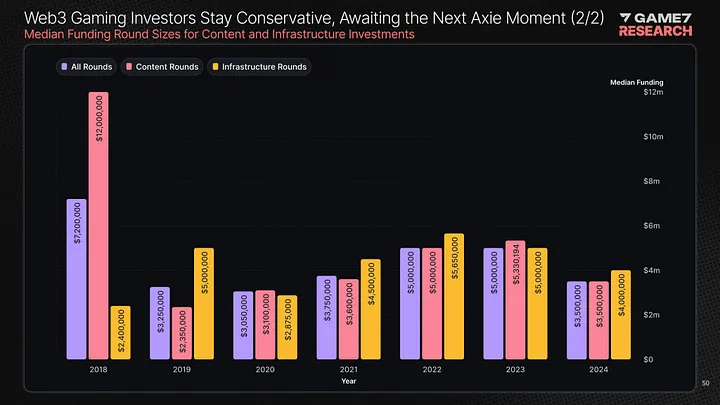

- Финансирование игровых Web3-проектов снизилось в разы в сравнении с 2021 и 2022 годами. Количество сделок в 2024 году стало больше, а вот их объём уменьшился.

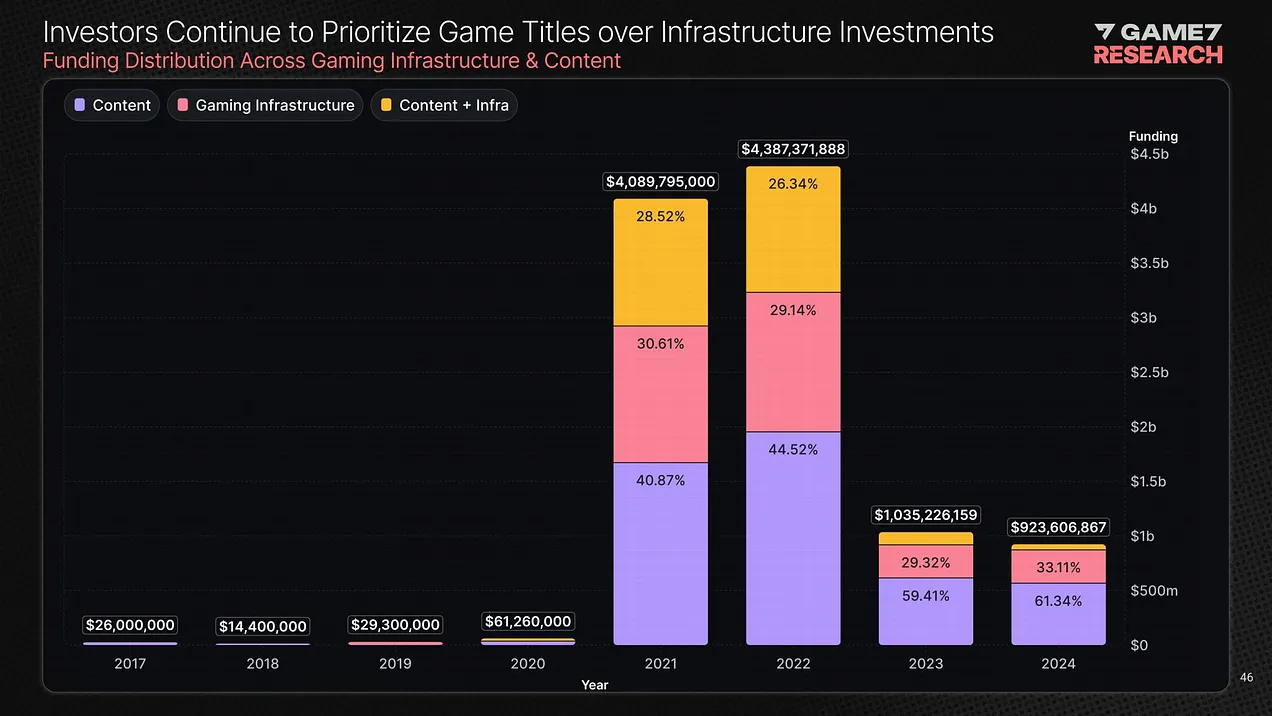

- Инвесторы по-прежнему предпочитают инвестировать в игры - на них приходится 61,34% всех средств. На инфрастурктуру тратят 33,11%.

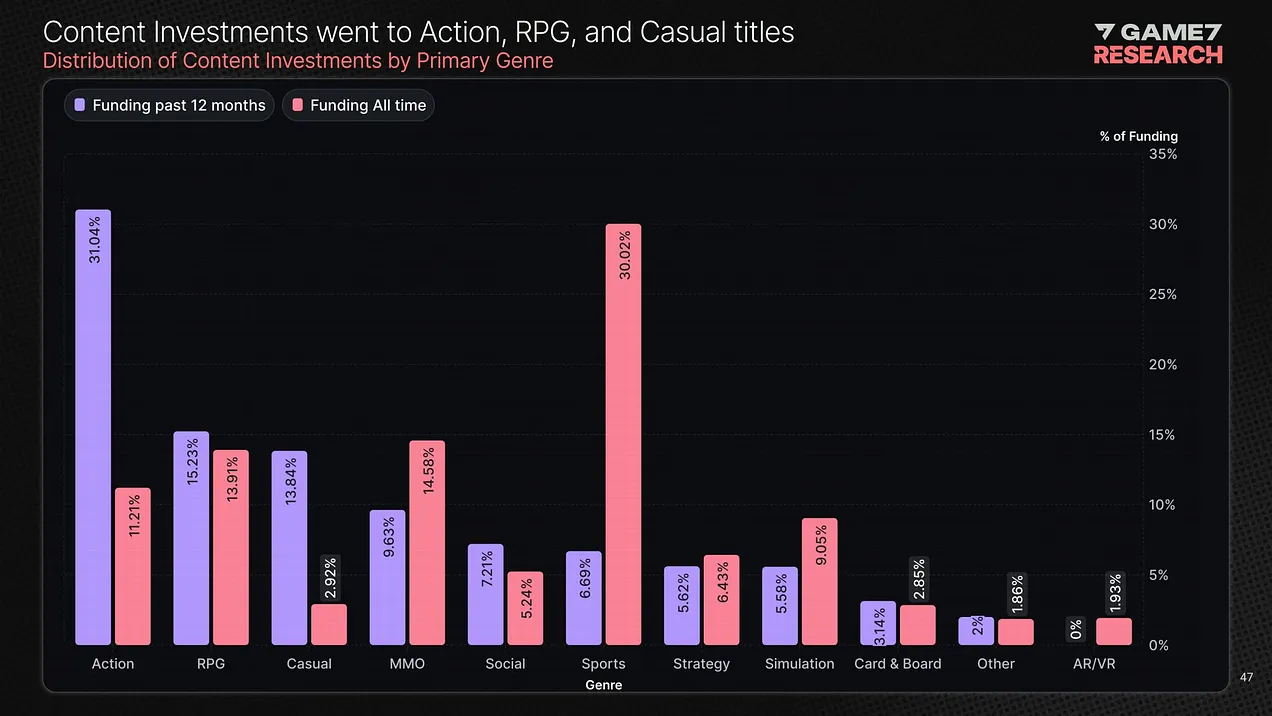

- За последние 12 месяцев больше всего средств было проинвестировано в экшн-игры (31,04%), RPG (15,23%), казуальные игры (13,84%). На графике заметно, как выросла популярность экшн-игр и казуальных проектов.

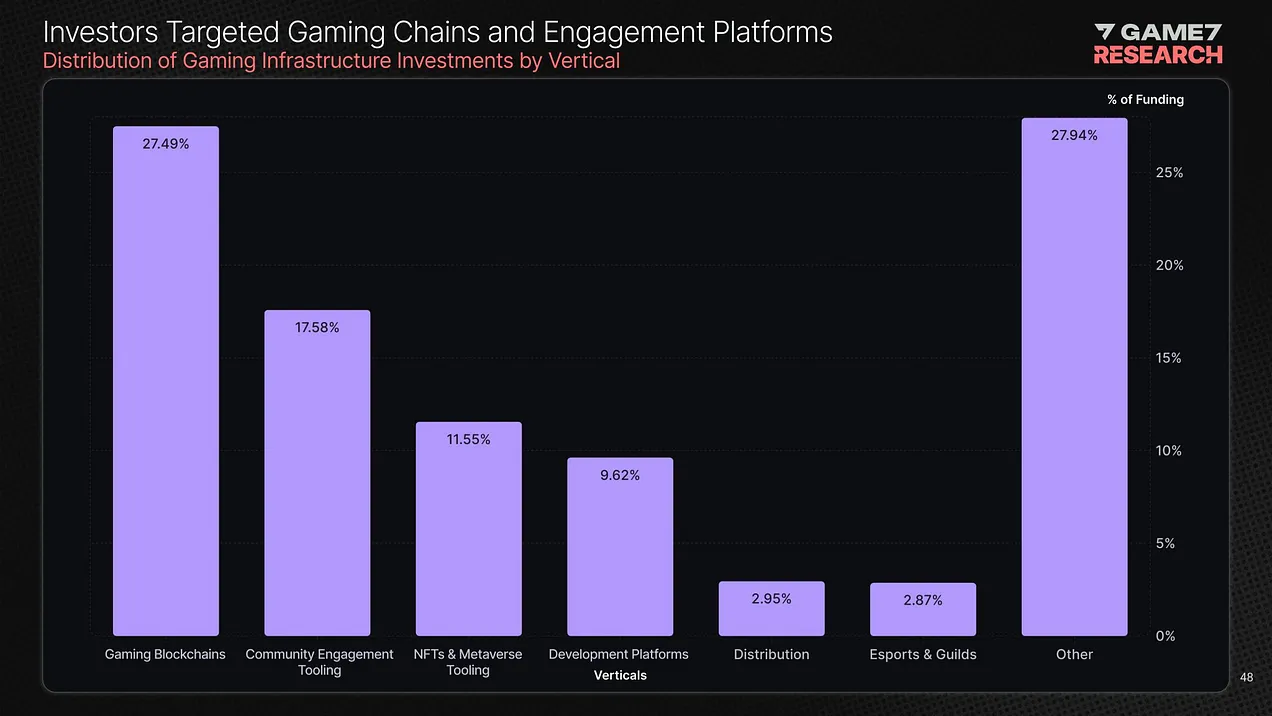

- Если рассматривать инвестиции в экосистемные продукты, то наибольший интерес у инвесторов вызывают игровые блокчейны (27,49%). А также инструменты для вовлечения пользователей (17,58%).

- Средние и медианные размеры раундов продолжают снижение.

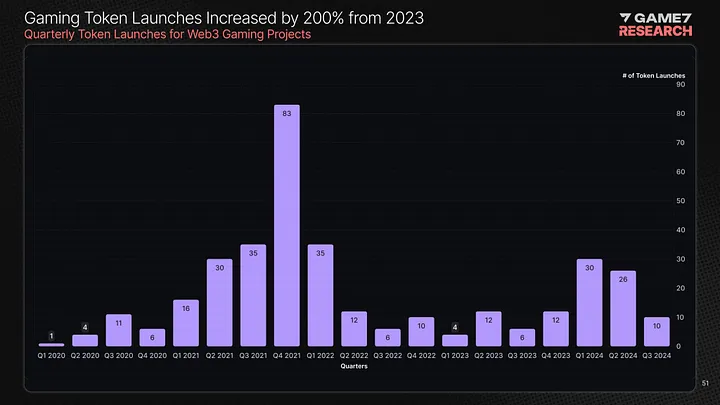

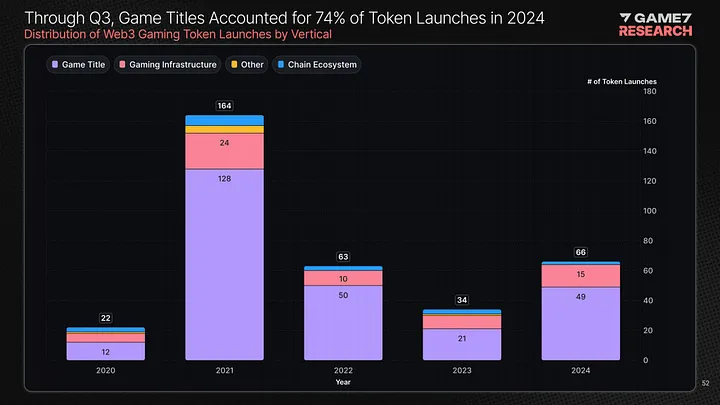

- Количество токенов, запущенных за последние 12 месяцев выросло на 200%, если сравнивать с 2023 годом. 74% всех запусков пришлось на Q3’24.