ГК Астра IPO

A.S.IsmagilovСегодня в рамках IPO Астры стартовал сбор заявок. Сразу скажу, что я, как всегда, отношусь скептические к любым IPO и вот почему.

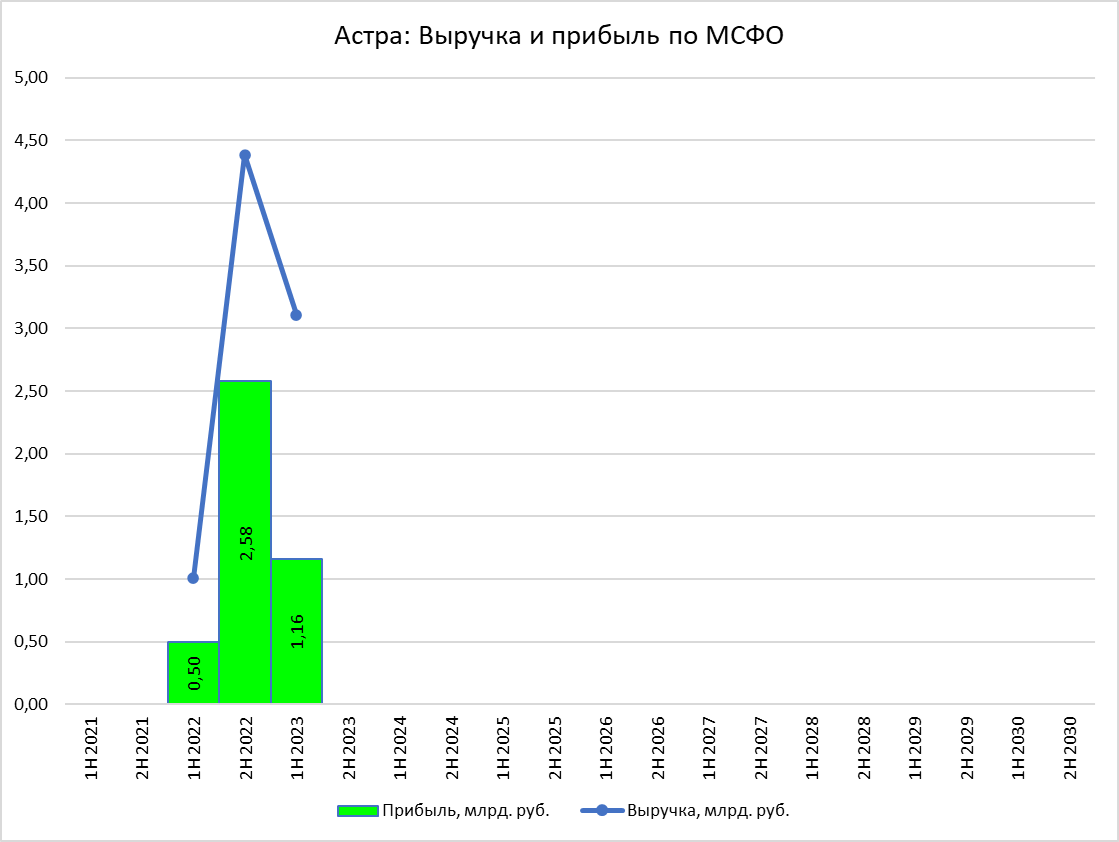

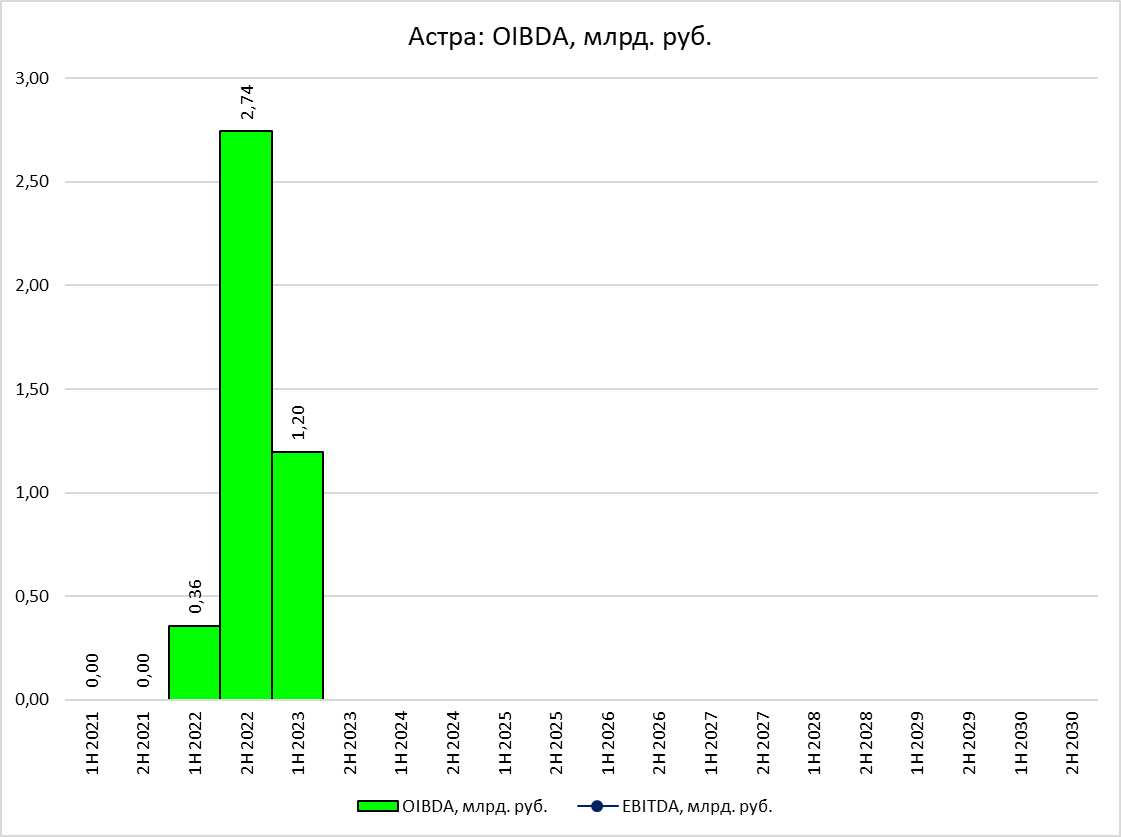

В 99% случаи IPO это истории о том, как продать растущую компанию как можно дороже. Текущая оценка компании в 63-70₽ млрд это не интересно при OIBDA в районе 4₽ млрд. Для меня в принятии решения об инвестировании оценка компании имеет большое значение!

Для принятия решений не хватает информации.

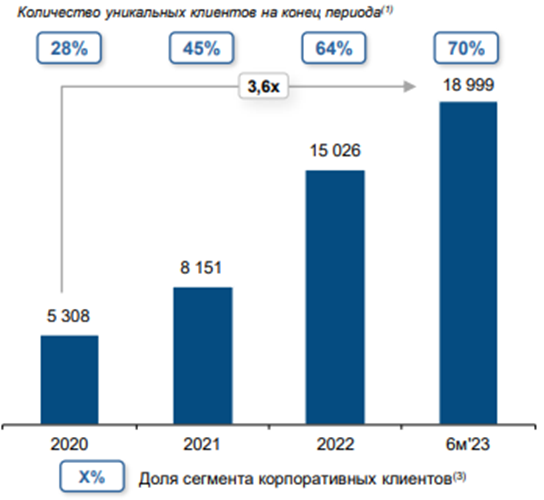

Например, информация по сегментам продажи B2B, B2C и B2G. По моим ощущениям сейчас это B2G и, возможно, в небольших объемах B2B. Поэтому потенциал роста пока не вижу.

Что качается B2C сегмента, компании будет тяжело захватить рынок, так как при открытом рынке обычный пользователь предпочитал пиратские версии зарубежных аналогов.

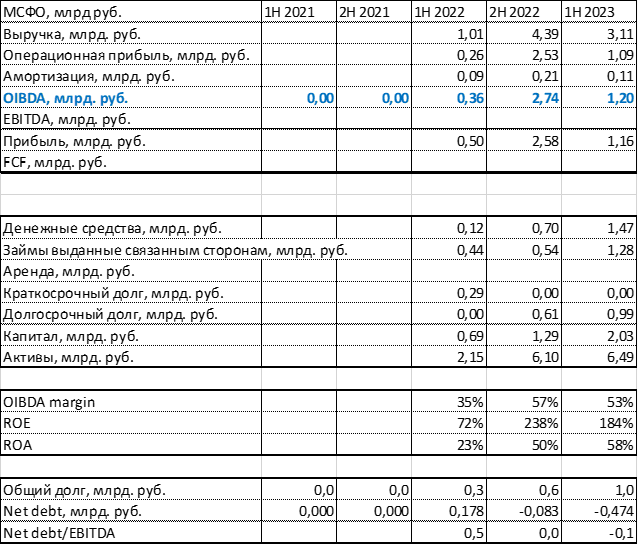

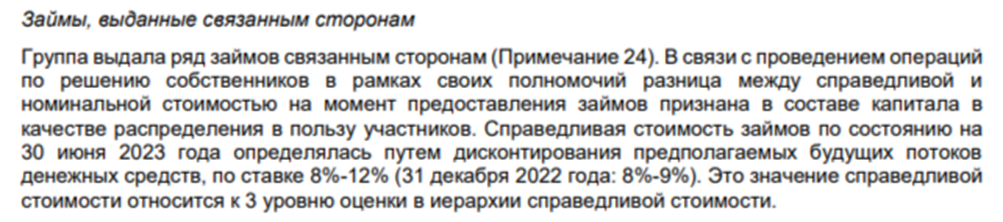

Есть непонятная история с выдачей займов связанным сторонам под 7,5 % на 11 лет. Надеюсь, эти деньги выдали дочкам, а не менеджменту!

И тд.

При этом у компании много плюсов:

После ухода иностранных игроков, компания смогла добиться впечатляющих результатов! Заняла существенную долю рынка. Опять же повторюсь, я предполагаю, что это B2G.

Компания активно поглощает интересные компании, развивает продуктовую линейку и при этом находит деньги для дивидендов.

Чистый долг у компании отрицательный.

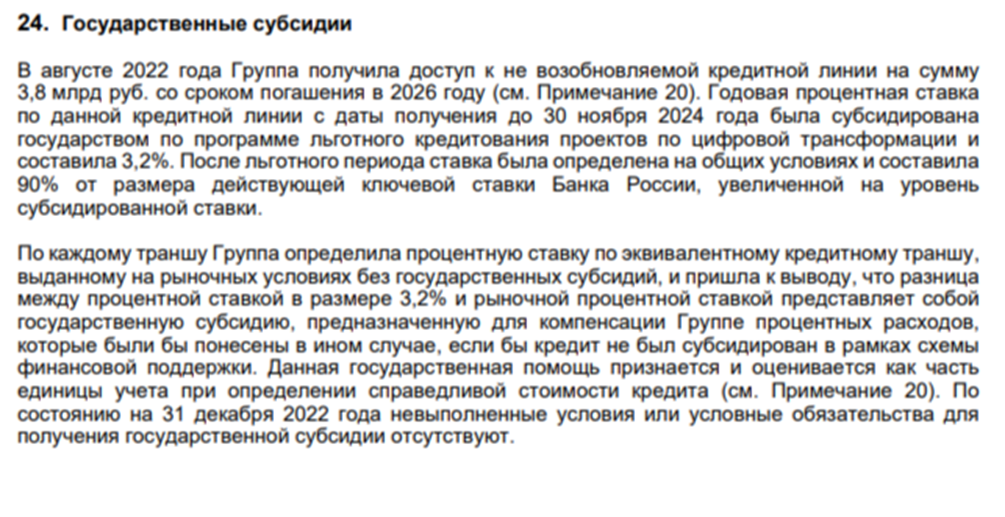

Компания активно пользуется государственными субсидиями, получила дешевые кредиты под 3,2%, остальную часть компенсирует государство. Как IT компания получает налоговые льготы, но дополнительный налог придется заплатить (≈ 110 млн).

В общем для меня коммуникационные материалы (презентация для акционеров) не информативны.

Пока в этой истории я вижу больше вопросов чем возможностей!

Поэтому IPO точно не для меня, но по мере накопления информации и раскрытия большей информации, возможно, появиться инвестиционная идея!