Fix Price — снижаем целевую цену, но сохраняем позитивный взгляд на компанию

ФинамВ последний год расписки Fix Price существенно отстали как от широкого рынка, так и от потребительского сектора. Такая динамика была связана с замедлением темпов роста бизнеса и неопределенностью относительно возобновления дивидендных выплат. В то же время Fix Price продолжает расширять сеть высокими темпами и имеет потенциал для частичного восстановления трафика. Кроме того, редомициляция в Казахстан может позволить Fix Price вернуться к регулярной выплате дивидендов, доходность которых по итогам 2024 года, по оценкам аналитиков, может достигнуть 12,4%.

Аналитики «Финама» понижают целевую цену по депозитарным распискам Fix Price с 406,2 до 374,6 руб. на горизонте 12 мес., но сохраняют рейтинг «Покупать». Апсайд составляет 25,6%. Снижение целевой цены связано с ухудшением прогнозов по основным финансовым показателям на ближайшие два года.

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент компания имеет 6 414 магазинов в РФ и ближайшем зарубежье.

Наиболее сильная сторона Fix Price — потенциал роста бизнеса. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2024 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 700–800 новых магазинов, а общий потенциал магазинов в РФ и ближайшем зарубежье менеджмент оценивает в 18 600 против текущих 6 414.

Fix Price находится в процессе редомициляции в Казахстан. В базовом сценарии ожидаем завершения процедуры до конца текущего года.

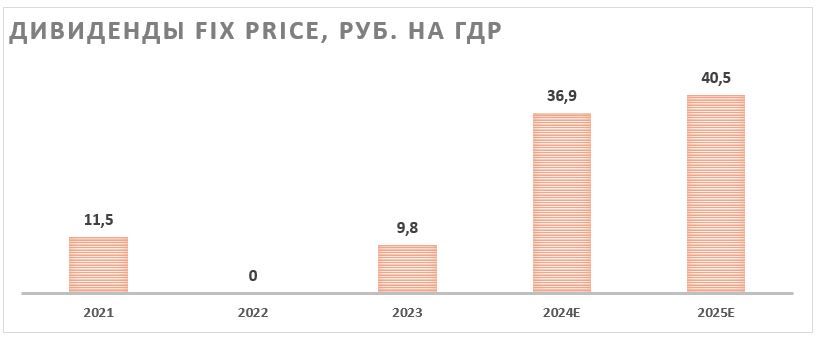

Смена юрисдикции на дружественную может позволить Fix Price вернуться к регулярной выплате дивидендов. При этом ушедший за последние годы в отрицательную область чистый долг, на наш взгляд, может позволить ритейлеру выплачивать в качестве дивидендов около 100% скорр. FCF. По нашим расчетам, в таком сценарии дивиденд по итогам 2024 года может составить 36,9 руб. на акцию, что соответствует 12,4% доходности.

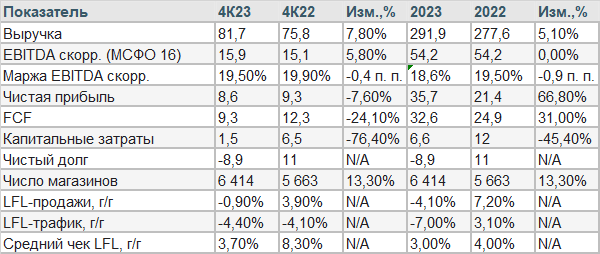

В 4-м квартале Fix Price демонстрировал заметное замедление роста финансовых результатов. Выручка компании выросла на 7,8% г/г, до 81,7 млрд руб., скорр. EBITDA — на 5,8% г/г, до 15,9 млрд руб. Чистая прибыль акционеров снизилась на 7,6% г/г, до 8,6 млрд руб., на фоне роста административных расходов и амортизации. Слабая динамика связана преимущественно с падением трафика и низкими темпами роста среднего чека.

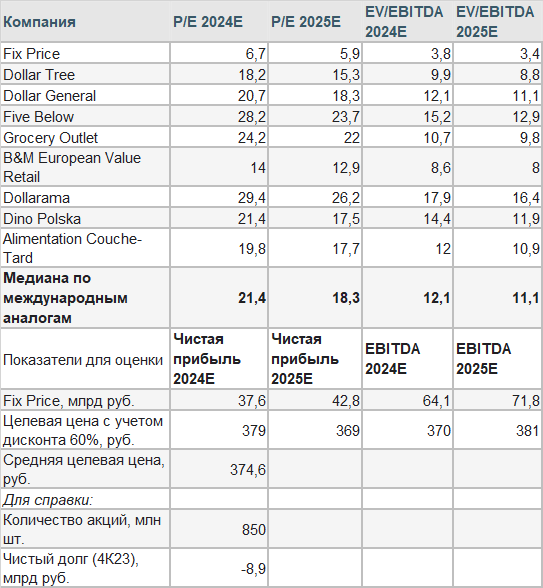

Для расчета целевой цены расписок Fix Price мы использовали оценку по мультипликаторам P/E, EV/EBITDA 2024E и 2025E гг. относительно международных аналогов. При этом для учета страновых рисков и неопределенности относительно редомициляции мы использовали дисконт 60%. Наша оценка подразумевает апсайд 25%.

Рисками для Fix Price являются возможность дальнейшей слабой динамики LFL-показателей, неопределенность относительно сроков редомициляции и рост конкуренции со стороны жестких дискаунтеров и маркетплейсов.

Описание компании

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. В каждом магазине компания реализует различные продовольственные и непродовольственные товары, 77% из которых имеют цену менее 100 руб. На конец 2023 года открыто 6 414 магазинов Fix Price, большая часть в России. Незначительное количество магазинов расположено в Казахстане, Узбекистане, Киргизии, Беларуси, Латвии и Грузии. В течение ближайших нескольких лет компания собирается открывать по 700–750 новых магазинов в год. По словам ее представителей, подобная экспансия возможна за счет достаточно успешных параметров новых точек, среди которых можно выделить срок окупаемости всего 10 мес. и низкие требуемые капитальные затраты 4,8 млн руб.

Факторы роста

Ключевым положительным фактором в инвестиционной истории Fix Price продолжает оставаться высокий темп открытия новых магазинов — в среднем около 750 в год. Компания считает, что потенциал количества магазинов в РФ и ближайшем зарубежье составляет 18 600 против текущих 6 414, что предполагает рост почти в 3 раза. Доля магазинов фиксированных цен в российском ритейле все еще составляет менее 1%, хотя в некоторых странах достигает 2–4%, что оставляет существенный потенциал для роста. При этом в последние годы доля Fix Price в данном сегменте регулярно держится около отметки 90%, делая компанию ключевым бенефициаром развития рынка магазинов фиксированных цен.

В настоящий момент Fix Price находится в процессе редомициляции с Кипра в Казахстан. Сложно однозначно предсказать сроки завершения процедуры, но в базовом сценарии мы ожидаем переезда до конца года.

Основным итогом смены юрисдикции на дружественную может стать возобновление регулярных дивидендных выплат. Для выплаты дивидендов из недружественной юрисдикции компании необходимо получать разрешение правительственной комиссии. Это достаточно длительная процедура, а объем выплат может быть ограничен. На таком фоне с 2022 года Fix Price смог только один раз выплатить дивиденды. При этом размер выплат, осуществленных в январе 2024 года, составил всего 9,8 руб. на акцию.

Из дружественной юрисдикции технических и регуляторных ограничений на выплаты не ожидается. При этом за время приостановки дивидендов чистый долг Fix Price ушел в отрицательную область и на конец 2023 года составил -8,9 млрд руб. На наш взгляд, это позволит Fix Price, как и до 2022 года, платить заметно больше предусмотренных дивидендной политикой 50% прибыли по МСФО.

В базовом сценарии мы ожидаем, что по итогам 2024 года Fix Price может выплатить 100% свободного денежного потока, скорректированного на лизинговые платежи. В таком сценарии размер выплат может составить 36,9 руб. на акцию, что соответствует 12,4% доходности.

Риски

- На данный момент ключевым риском для расписок Fix Price является возможность продолжения слабой динамики LFL-показателей и особенно трафика. Менеджмент объясняет снижение трафика сохраняющейся макроэкономической неопределенностью, однако нельзя исключать сценария, в котором потребители могут снизить свой интерес к формату Fix Price.

- В последние годы Fix Price все больше конкурирует с жесткими дискаунтерами, которые активно открывают продовольственные дискаунтеры, а также с маркетплейсами. Конкуренция является только частичной из-за разницы форматов, однако и она может повлиять на динамику трафика.

- Пока что нет точных сроков редомициляции в Казахстан, как и ориентиров от компании по потенциальной норме выплат дивидендов. В то же время в пресс-релизах менеджмент регулярно отмечает, что дивиденды остаются одним из ключевых приоритетов для компании.

Финансовые результаты

В 4-м квартале рост финансовых результатов Fix Price по МСФО продолжил замедляться. По итогам 4-го квартала выручка компании выросла на 7,8% г/г, до 81,7 млрд руб., скорр. EBITDA — на 5,8% г/г, до 15,9 млрд руб. Чистая прибыль акционеров снизилась на 7,6% г/г, до 8,6 млрд руб., на фоне роста административных расходов и амортизации. Отметим, что и рост прибыли по итогам всего года на 66,8% г/г связан с разовыми факторами, касающимися тайминга выплаты налогов. Скорректированная чистая прибыль, по нашим оценкам, снизилась на 3,1% г/г, до 30,0 млрд руб.

Основной причиной низких темпов роста выручки остаются слабые LFL-показатели. В 4-м квартале LFL-продажи снизились на 0,9% г/г. Средний чек вырос на 3,7% г/г, что ниже уровня официальной инфляции, а уменьшение трафика составило 4,4%. Мы допускаем, что в следующем году трафик перейдет к восстановлению на фоне актуальности формата Fix Price.

Fix Price: основные операционные и финансовые показатели за 4К 2023,млрд руб.

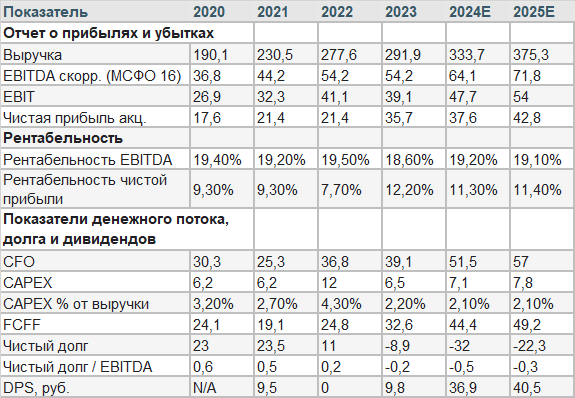

Мы ожидаем, что в 2024 году у Fix Price может произойти небольшое восстановление трафика относительно крайне низкой базы 2023 года, а рост среднего чека будет близок к общей инфляции. Рост финансовых результатов также будет поддерживать расширение сети. На фоне сочетания данных факторов мы ожидаем, что в 2024 году выручка Fix Price увеличится на 14,3% г/г, до 333,7 млрд руб., а EBITDA скорр. — на 18,3% г/г, до 64,1 млрд руб. Отметим, что чистый долг, вероятно, останется в отрицательной зоне на фоне сочетания сильной генерации FCF и ограниченных возможностей по выплате дивидендов до завершения редомициляции.

Fix Price: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены акций Fix Price мы использовали оценку по мультипликаторам относительно международных аналогов. При этом мы применили дисконт 60%, чтобы учесть страновой риск, замедлившиеся темпы роста бизнеса и сохраняющуюся неопределенность относительно сроков и итогов редомициляции.

Наша оценка предполагает целевую цену 374,5 руб. Это соответствует апсайду 25,6% и рейтингу «Покупать».

Акции на фондовом рынке

За прошедший год расписки Fix Price заметно отстали как от индекса широкого рынка (IMOEX), так и от сектора (MOEXCN). Слабый перформанс ГДР ритейлера в первую очередь связан с продолжительной паузой в дивидендных выплатах и замедлением роста выручки из-за роста конкуренции и слабых LFL-показателей. При этом мы полагаем, что сохранение высокого темпа расширения сети, вероятное восстановление трафика и возобновление регулярных дивидендных выплат после переезда в дружественную юрисдикцию могут поддержать расписки Fix Price в ближайшие кварталы и позволят им хотя бы частично догнать рынок и сектор.

Техническая картина

С технической точки зрения на недельном графике расписки Fix Price преимущественно торгуются в широком боковике с границами у отметок 379 руб. и 263 руб. При этом в последние недели ГДР находятся в рамках краткосрочного нисходящего тренда и для формирования новой волны роста необходимо его пробитие.

❗️ Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. АО «ФИНАМ» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.