Финансовая водонапорная башня

Alexander TarmolovПрежде всего хочу дать небольшой дисклеймер.

Данная статья не является инвестиционной рекомендацией или предложением по покупке или продаже финансовых инструментов или услуг. Изложенный ниже подход носит исключительно информационный характер и не должен рассматриваться как предложение либо рекомендация к инвестированию, покупке, продаже какого-либо актива, торговых операций по финансовым инструментам.

О доходах

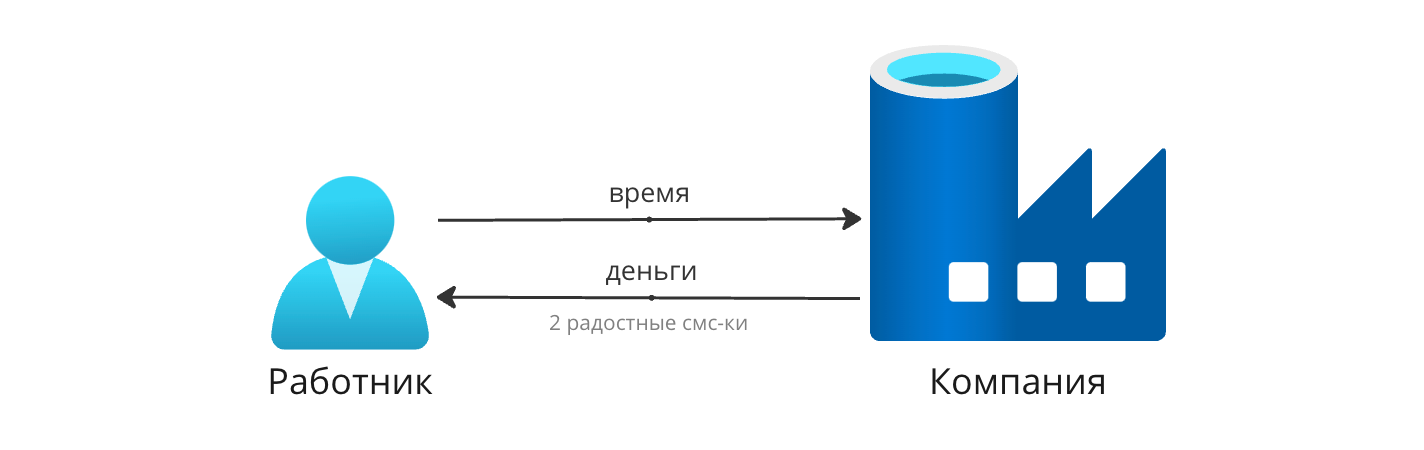

Чаще всего у работников по найму один источник дохода — зарплата. Это привычный способ получения финансовых благ с помощью обмена своего времени и навыков на зарплату.

По закону РФ работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, но обычно работодатель ограничивается выплатой аванса за первую половину месяца и зарплаты — за оставшуюся.

Настолько привыкаешь к двум заветным смс-кам от банка в месяц, что все финансовое планирование строится вокруг этих двух важных финансовых событий.

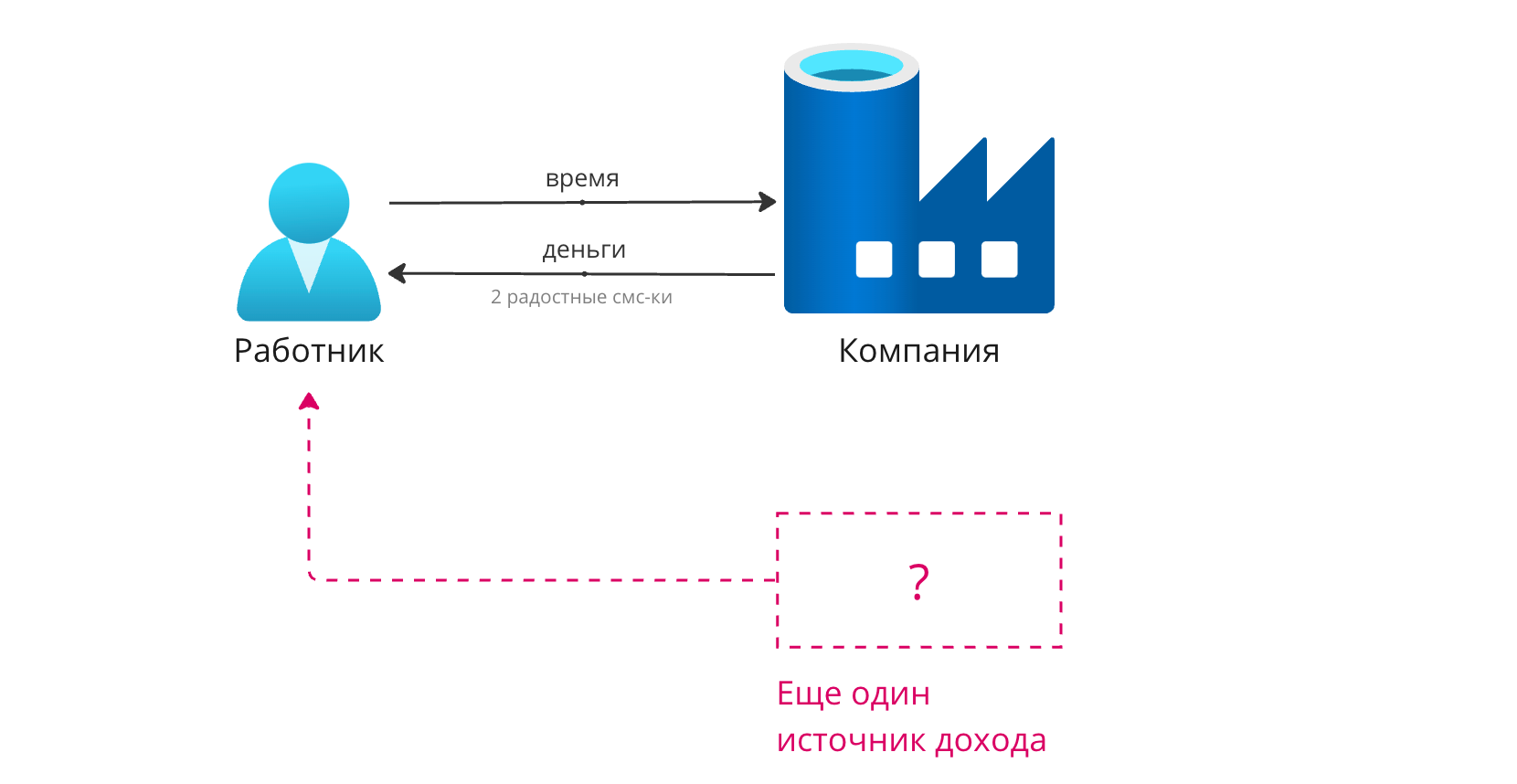

Все финансовые гуру рекомендуют, что необходимо увеличивать количество источников доходов, чтобы при потере одного источника дохода не пошатнулось финансовое благополучие семьи. Легко сказать, сложно сделать!

Я создал себе дополнительный и скромный источник дохода, основанный на облигациях. Это стало основой небольшой домашней финансовой инфраструктуры, о которой я хочу рассказать.

Немного теории

Если вы знаете, что такое облигации и как они работают, то можете смело пропустить этот раздел. Но если вы с ними не знакомы, то я в двух словах объясню.

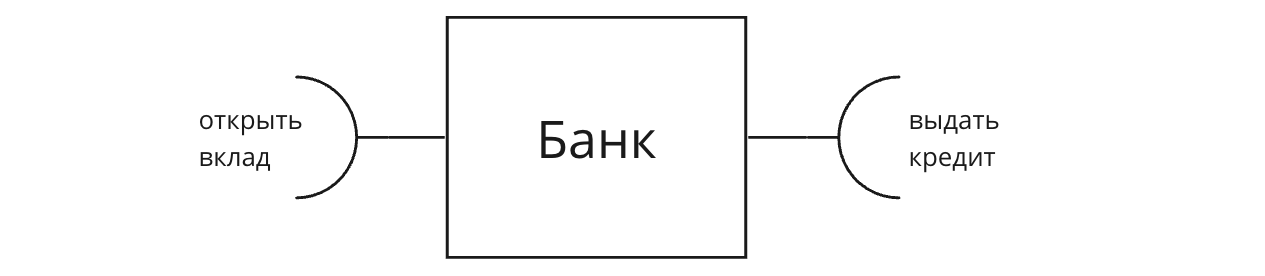

Проще всего дать объяснение, опираясь на вклады в банках.

У банка есть два основных "интерфейса":

- открытие вкладов

- выдача кредитов

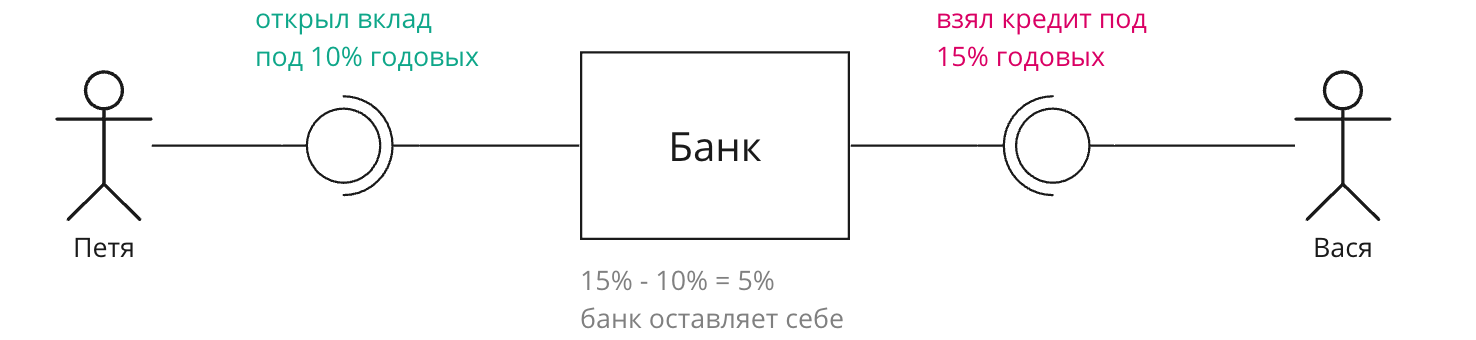

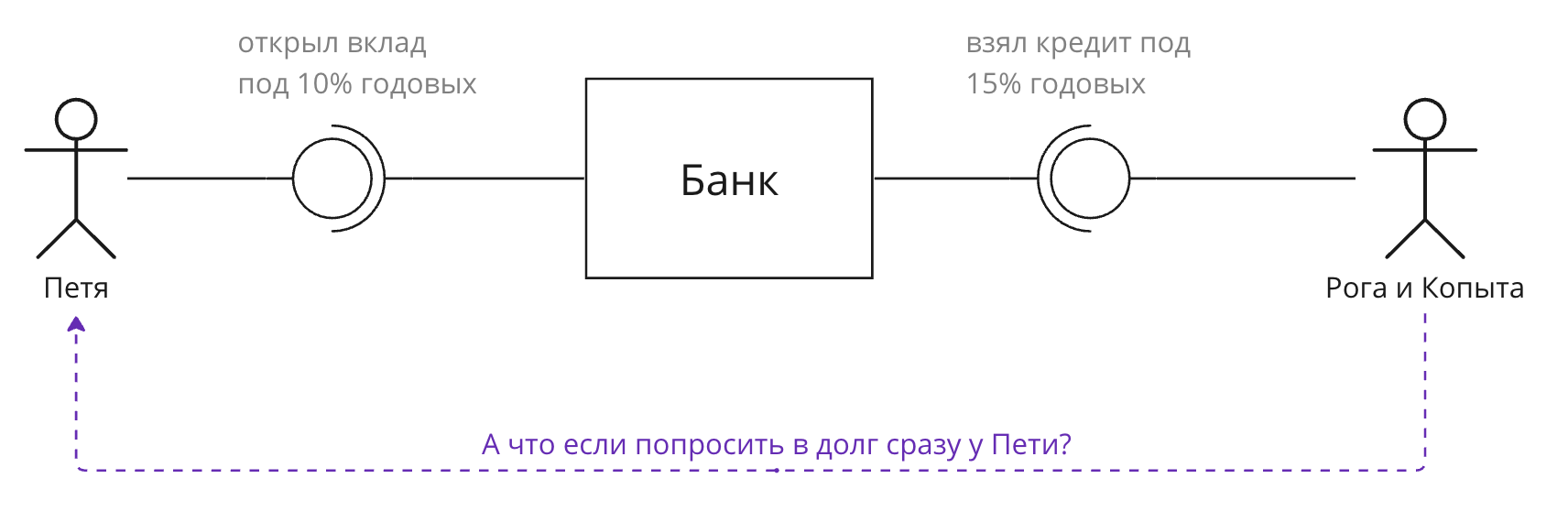

Компании и граждане активно пользуются обоими интерфейсами. Кто-то открывает вклады, как Петя, и получает проценты, а некоторым нужны деньги, как Васе, и они берут кредит. Если очень грубо, то разницу в процентах между выданным кредитом и открытым вкладом банк забирает себе. За счет этого банк и живет. Ростовщичество чистой воды :)

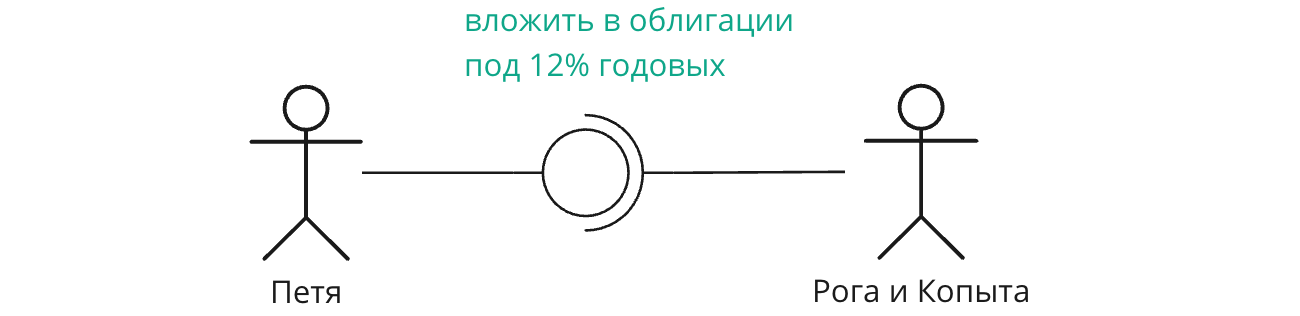

Кредиты могут брать не только граждане, но и компании. Разумеется, что компаниям не хочется переплачивать дополнительные проценты банку-ростовщику. Идеально — попросить в долг напрямую у Пети, если уж у него есть лишние деньги и он хочет открыть вклад.

Такую возможность и дают облигации. Компания берет в долг, минуя посредников, а затем платит проценты по этому долгу, например, ежеквартально или ежегодно. Компания получает кредит под более низкий процент, а "вкладчик" получает "вклад" под более высокий процент.

Давать в долг компании, минуя банк, несет в себе дополнительные риски. Например, компания может обанкротиться и не выплатить вам долг. Банки умеют просчитывать такие ситуации и могут обезопасить вклады своих клиентов, поэтому нельзя сказать, что банки — это злодеи :)

Выпускают облигации для финансирования своего долга не только компании, но и города, области и даже страны. Думаю, что даже ленивый уже слышал про астрономический долг США.

Я не буду сейчас вдаваться в нюансы работы с облигациями. Иначе вступление затянется. Хочу, чтобы вы знали, что у вклада в банке есть более рискованная альтернатива в виде вложений в облигации.

Проблема облигаций

Работодатель присылает аванс и зарплату строго по графику.

Так же четко работают и вклады в банке — проценты по вкладу начисляются ежедневно или ежемесячно. Обычно вклады нельзя закрывать или выводить часть суммы до окончания срока действия вклада.

Облигации платят проценты по долгу чаще всего раз в квартал или раз в полгода. Но компания может и не заплатить вовсе, объявив себя банкротом.

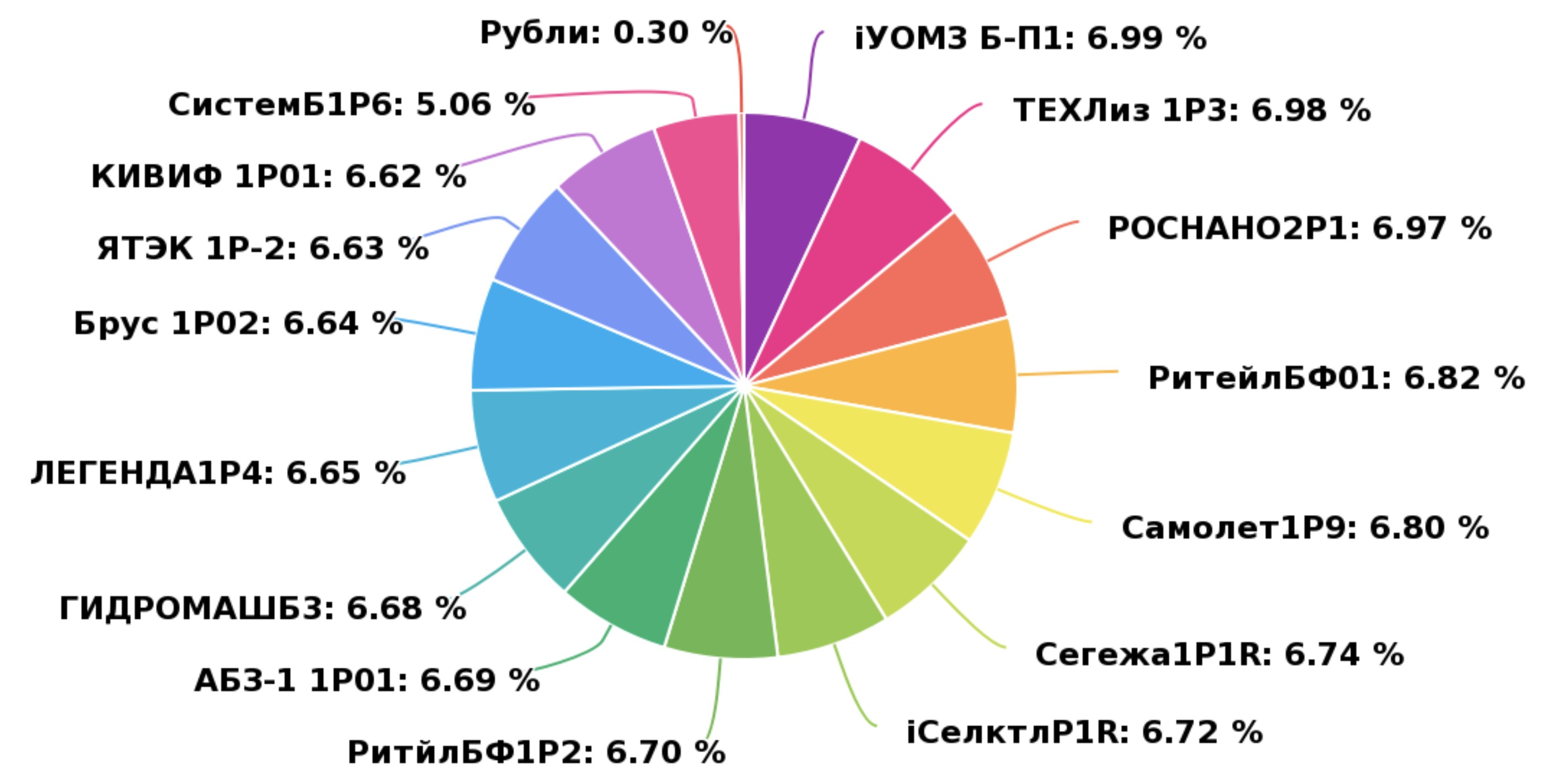

Чтобы снизить риск от банкротства одной компании, я купил облигации нескольких компаний (это просто пример!):

Доход от облигаций — не ежемесячный и разной величины, а траты — ежемесячные и примерно одинакового размера. Соответственно, нужно как-то "сглаживать" неравномерные доходы, чтобы их хватало на ежемесячные траты.

Тут-то и приходит на помощь специальный накопительный счет, который я назвал "финансовой водонапорной башней".

Принцип работы водонапорной башни

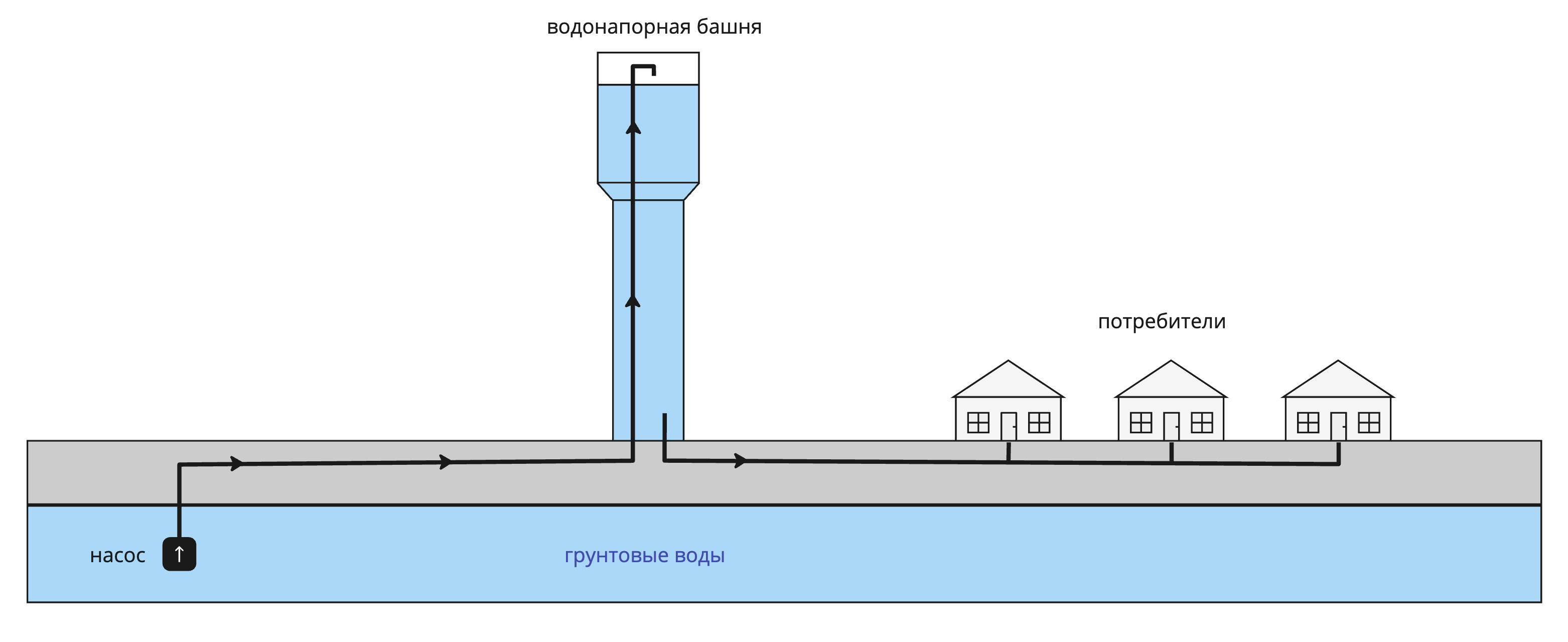

Давайте немного расскажу про принцип работы обычной водонапорной башни, тогда будет очень понятно, как он применяется к финансовому миру.

Водонапорные башни выполняют следующие функции:

- Поступление воды конечному потребителю под нужным давлением.

- Равномерное распределение подачи воды при высоком ее расходе со стороны потребителей.

- Обеспечение резервного запаса воды при возникновении аварийных ситуаций.

Маломощный насос наполняет резервуар с водой внутри водонапорной башни. Из накопительного резервуара вода под нужным напором поступает конечному потребителю.

При высоком потреблении воды в утреннее и вечернее время маломощный насос не сможет обеспечить нужного давления. В это время вода расходуется из водонапорной башни, и потребители не чувствуют дискомфорта.

В ночное время резервуар постепенно заполняется, доводя уровень воды до максимально допустимого уровня.

В случае отключения электричества потребители будут расходовать воду из резервуара водонапорной башни. У механиков будет некоторый запас времени, чтобы восстановить подачу электричества.

Очень простой и гениальный механизм! И его можно применять и в других сферах, например, в финансовых.

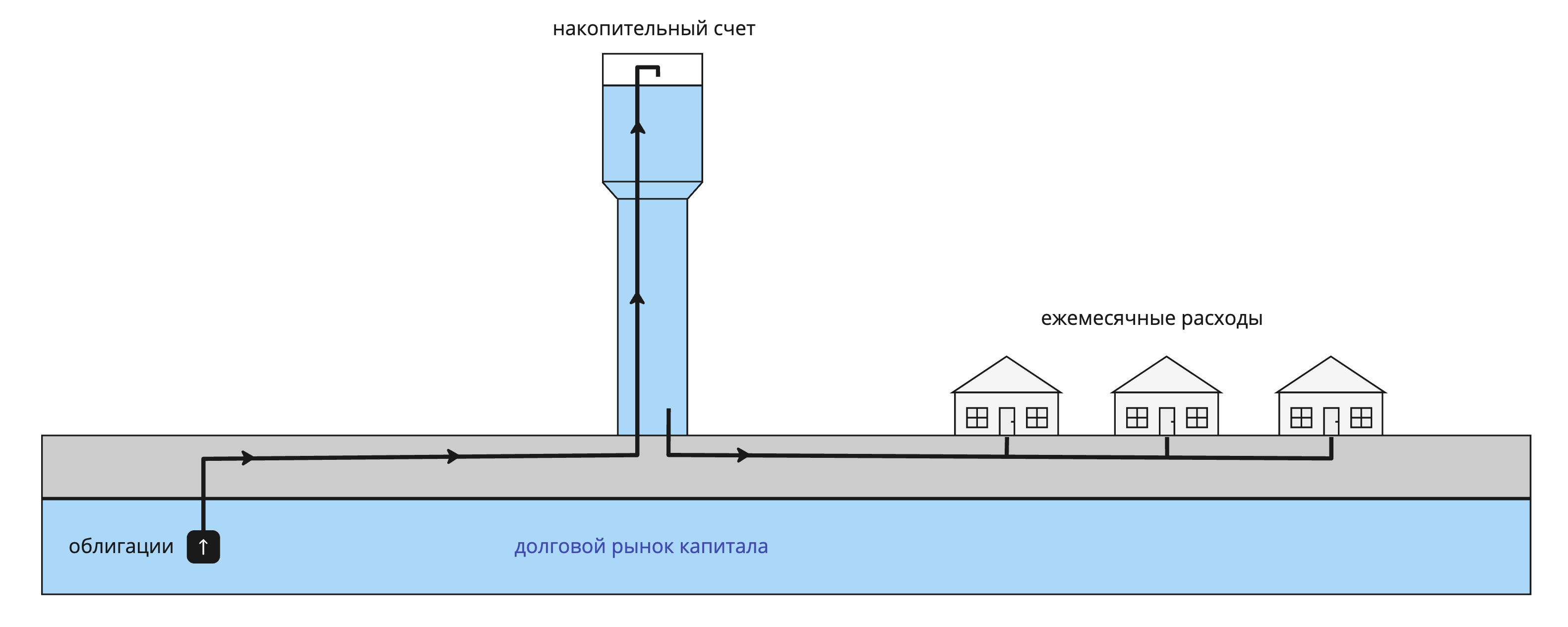

Финансовая водонапорная башня

Теперь когда мы знаем, как работает водонапорная башня, проведем аналогию с финансами:

- рынок долгового капитала (там, где компании берут в долг) — грунтовые воды

- облигации, дающие небольшой доход — маломощный насос

- накопительный счет, аккумулирующий доход от облигаций — водонапорная башня

- ежемесячные расходы — потребители воды

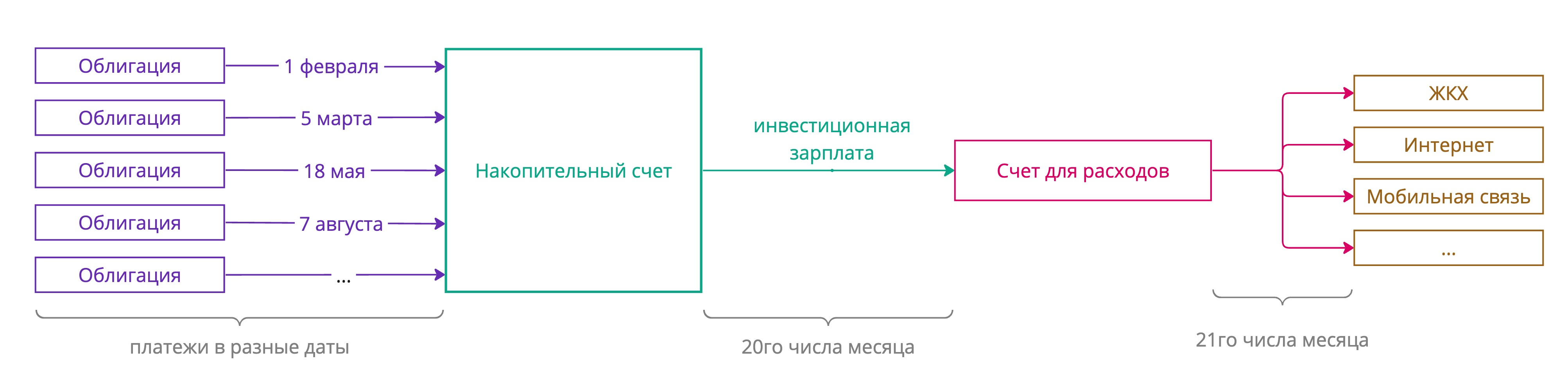

Доход по облигациям выплачивается в разные месяцы и аккумулируется на накопительном счете. Суммы приходят разные и иногда могут и вовсе не прийти в случае банкротства компании.

Списания с накопительного счета происходят не равномерно, а раз в месяц. Я назвал этот перевод "Инвестиционная зарплата" (да-да, очень банально). Т.е. "пик потребления" — один день в месяц. Но благодаря накопленным платежам от облигаций можно аварийно продолжать снабжение в течение 2-3 месяцев.

Кстати, накопительный счет еще приносит банковские проценты на остаток, что тоже дает дополнительную выгоду.

Чтобы было интереснее, я решил покрывать часть своих ежемесячных расходов с помощью "инвестиционной зарплаты". Самыми регулярными платежами являются коммунальные платежи, интернет, телефон. Их-то я и решил закрывать.

С помощью автоплатежей (доступны в любом банке) можно делать перевод за услуги в любой день. Этим я и воспользовался.

Получается вот такая штука:

Все финансовые потоки автоматически доходят до "потребителей", но необходимо следить за портфелем облигаций. Получилась интересная финансово-инфраструктурная штуковина.

К слову, с помощью банковских вкладов можно также реализовать похожую финансовую водонапорную башню, если проценты не оставлять на вкладе, а перечислять на накопительный счет. Насос будет еще меньшей мощности, но зато более надежным и реже ломаться ;)

Стресс-тест

Я использовал эту схему в течение нескольких лет. Она исправно работала.

Банки и крупные компании периодически проводят "виртуальное" стресс-тестирование, чтобы выявить, устойчиво ли финансовое положение компании.

В 2022 году остановились торги на бирже, а часть компаний и вовсе не выплатила часть платежей по облигациям. Но из-за накопленного "жирка" на накопительном счете расходы за коммуналку продолжали оплачиваться и весь 2022 год, и 2023.

Т.е. могу сказать, что подход рабочий и даже проверен на устойчивость :)