Финансирование EdTech в Европе 2014-2018 Отчет Brighteye Ventures

DigEd23 января 2019 г.

Время чтения 11мин

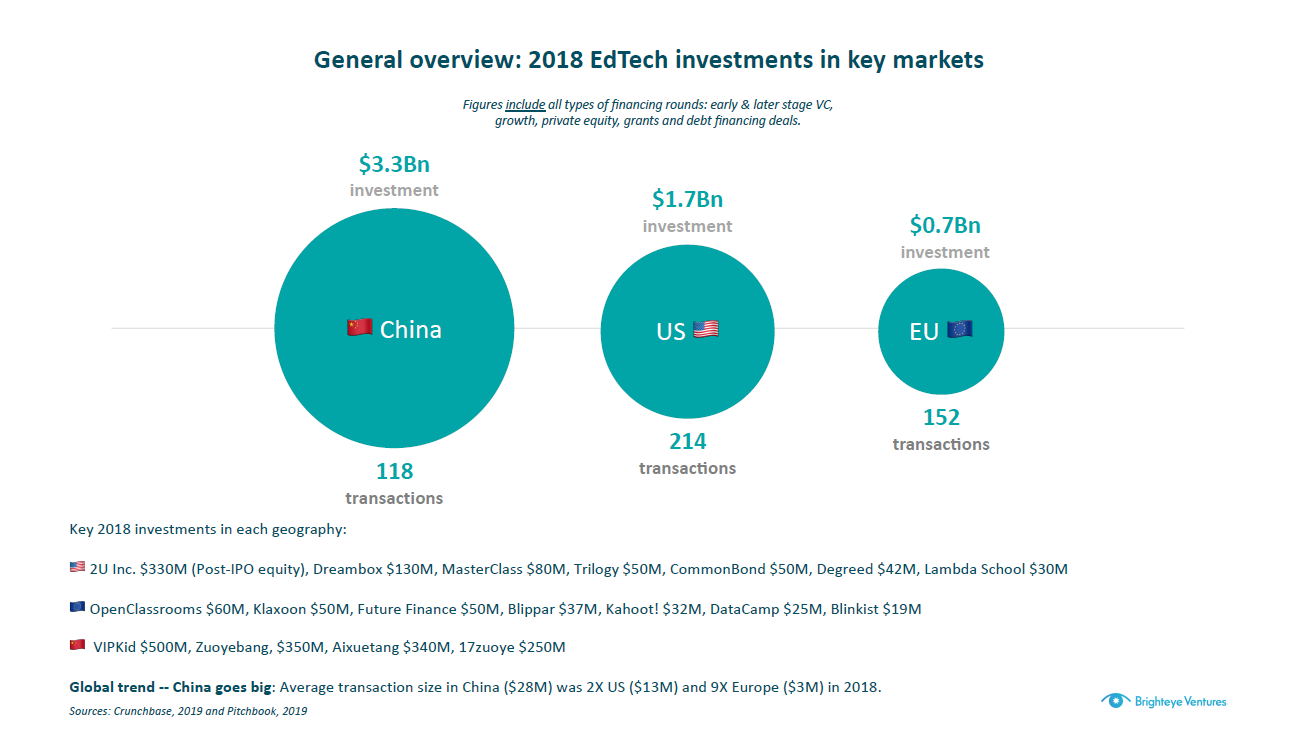

Общий обзор: инвестиции EdTech на ключевых рынках в 2018 году

1 млрд. долл. США, вложенных в компании EdTech из ЕС в период с 2014 по 2018 год. Инвестиции EdTech достигли рекордной отметки в 450 млн. долл. США в 2018 году по 152 сделкам, а финансирование выросло на 62% по сравнению с 2017 годом. Это было значительным шагом вперед для молодой отрасли, поскольку средний размер сделки вырос с 1,8 до 3 миллионов долларов.

Количество и размер сделок значительно выросли с 2014 года. Хотя ЕС по-прежнему отстает от Китая и США по объему инвестиций EdTech (и по венчурным инвестициям в целом), Европа является единственным регионом, где объемы сделок EdTech выросли, с 2014 года примерно удвоились с 87 до 152, даже несмотря на то, что размер транзакции увеличился в 3,7 раза по сравнению с аналогичным периодом. В отличие от этого, объем транзакций в США за тот же период времени сократился на 30%, при этом размер транзакции увеличился в 2,2 раза.

Увеличение размера транзакции отражает общие тенденции в VC, поскольку размер европейских фондов и стоимость экзита наиболее ценных транзакций увеличились, средний размер транзакций в европейском секторе венчурного капитала за последние 5 лет увеличился в 2,7 раза. В настоящее время европейские фонды стремятся привлечь больше капитала для выполнения каждой сделки в надежде добиться увеличения прибыли, несмотря на то, что за пределами EdTech объем сделок сократился на треть с 2014 года.

# 2: расширение инвестиций EdTech происходит больше всего в раунды серии А и позже

Инвесторы делают больше ставок на серии А и выше. В то время как инвестиции в посевные и предпосевные с 2014 года выросли более чем вдвое, финансирование серии А и последующих этапов увеличился в 8 раз (2014 год: ~ 50 млн долларов против 2018 года: 396 млн долларов). Эти инвестиции на более поздней стадии приходят по мере развития рынка, и компании стремятся расширяться не только в ЕС, но и во всем мире. Например, OpenClassrooms (Франция) в 2018 году закрыли раунд финансирования серии B в размере 60 млн. долл. США с целью дальнейшей международной экспансии, особенно в Африке и США;

В прошлом году DataCamp (Бельгия) привлекла инвестиции в раунд серии B стоимостью 25 млн. долл. США для усиления своего глобального присутствия (США и ЕС) и предложений; Blinkist (Германия) привлек 18 млн долларов для продолжения роста в глобальном масштабе, делая свой список публикаций доступным на нескольких языках.

Европейские компании EdTech, как правило, собирают меньшие посевные сделки и раунды серии А по сравнению с другими венчурными секторами. По данным Dealroom, средние размеры посевных раундов (1-4 млн. долларов за раунд) и рундов серии A (4-15 млн. долларов за раунд) в Европе во всех венчурных секторах в 2018 году:

- Посевной раунд во всех венчурных секторах: 1,7 млн долларов против сектора EdTech: 1,2 млн долларов (на 30% меньше)

- Серия A для венчурных секторов: 6,6 млн долларов против сектора EdTech: 6 млн долларов (на 10% меньше)

# 3: В финансировании EdTech в ЕС доминируют компании, работающие с потребителями и корпоративными клиентами

Потребительские и корпоративные компании EdTech доминировали в финансировании ЕС. В совокупности на эти два сегмента пришлось 78% всех инвестиций, сделанных в EdTech компании по всему ЕС с 2014 года. За тот же период только 10% от общего объема инвестиций в ЕС были направлены в школы, а 12% - в университеты. Инвесторы могут опасаться вкладывать средства в компании, обслуживающие школы и университеты, потому что циклы продаж могут быть длительными, а цифровое проникновение в начальные и средние школы все еще ограничено.

В отличие от Европы, американские инвестиции EdTech ⅔ ориентированы на школу и университет. Более высокий уровень проникновения цифровых технологий в школах (92% классных комнат в начальных и средних школах США имеют широкополосный доступ), а также более широкий и больше финансируемый из частных источников университетский рынок привели к расширению возможностей EdTech в школах и университетах США. По мере того как в Европе расширяется распространение цифровых технологий в школах и послешкольных организациях, возможности финансирования расширяются по всей Европе. Мы ожидаем, что инвестиции EdTech в ЕС станут более ориентированными на школы и университеты.

#4: Великобритания является историческим лидером EdTech, но в 2018 году ее вытеснил новый соперник.

Исторически и репутационно, Великобритания и Северные страны были сильными регионами с точки зрения инвестиций EdTech. Однако за последние 5 лет появилось три новых игрока: Германия, Франция и в некоторой степени Испания. В период с 2014 по 2018 год в этих трех странах объем инвестиций EdTech увеличился на 135%, 133% и 60% соответственно.

Удивительно, но Франция впервые в прошлом году (2018) превзошла исторического лидера, Великобританию, с рекордными инвестициями в 147 миллионов долларов.

В некоторых наиболее передовых странах, таких как Великобритания и Скандинавские страны, широкополосный доступ и широкое распространение устройств как дома, так и в школе обеспечивают плодородную почву для тестирования и развертывания образовательных решения с течением времени. В остальной части Европы большая часть финансирования EdTech направлена на преодоление разрыва между навыками 21-го века, необходимыми рынку труда, и навыками, предоставляемыми традиционными академическими институтами. OpenClassrooms, французский стартап, который предоставляет онлайн-степени в области разработки программного обеспечения, науки о данных и других востребованных навыков, возглавил пакет в этом году, собрав 60 миллионов долларов США из американского фонда PE General Atlantic и, наряду с корпоративным инструментом мобильного обучения Klaxoon, помог Франции получить лидерство в сборе средств в 2018 году.

# 5: Топ-5 компаний ЕС с наибольшим объемом финансирования по годам

Каждый год на 5 крупнейших сделок EdTech в ЕС приходится около 40% от общего объема финансирования EdTech за год. За последние 4 года общее инвестиционное финансирование в топ-5 сделок увеличилось на 124% (2015 год: 74 млн долларов против 2018 года: 165 млн долларов), показывая, что (1) компании ЕС теперь могут привлекать гораздо более крупные раунды и (2) отрасль EdTech становится все более зрелой, так что инвесторы готовы делать большие ставки.

В среднем, топ-5 компаний EdTech, как правило, собирают крупные раунды реже, чем их коллеги в США. В ЕС каждая компания в топ-5 полностью отличается от списка компаний в прошлом году, тогда как в США стартапы чаще поднимали крупные раунды (например, Littlebits, Duolingo, Altschool, Edmodo).

# 6: Временные интервалы между раундами финансирования

20 месяцев - это среднее время от посевного раунда до серии A. Согласно Dealroom, это число немного выше среднего времени для стартапов ЕС (по всем секторам), которое составляет 18 месяцев. Неудивительно, что американские стартапы (по секторам) привлекают более быстрые раунды финансирования с интервалом в 15 месяцев (среднее время месяца) между их посевным раундом и раундом серией A согласно Crunchbase. Общепринятая мудрость, как правило, рекомендует предпринимателям поднимать посевные патроны, которые обеспечивают 18 месяцев взлетной дорожки. Излишне говорить, что законченные деньги в основных причинах неудачи стартапа, поэтому эти цифры могут привести нас к мысли, что предприниматели EdTech, как правило, тратят меньше денег и/или фокусируются на становлении денежно эффективным раньше, чем учредители в других венчурных секторах.

Переход к раунду серии B занимает больше времени (23 месяца), чем переход к раунду серии A (20 месяцев). Это на 7 месяцев больше, чем 16-месячное среднее время в США для перехода от раунда серии B к раунду серии А и частично отражает большое количество фондов на стадии роста в США по отношению к Европе. Действительно 2 из 5 крупнейших раундов в Европе EdTech (Open Classrooms и Blinkist) возглавлялись фондами США (General Atlantic и Insight Ventures, соответственно), что отражает еще одну растущую тенденцию - более 20% всех инвестиций в венчурные капиталы в стартапы ЕС пришли от венчурных фондов США в 2018 году.

# 7 Ключевые факторы роста: цифровое проникновение в школы и спрос на навыки 21 века растут

Цифровой доступ в школах растет. Европейская комиссия выступила с рядом инициатив, направленных на улучшение широкополосного доступа, особенно в школах, а также Франция и Германия инициировали глубокие преобразования в образовании в 2016 году (включая оснащение школ более быстрой широкополосной связью, учебными платформами и устройствами). В более широком смысле, широкополосный доступ в Европе быстро вырос за последние несколько лет, открыв доступ к онлайн-образованию. Эти факторы могут частично объяснить, почему Германия, Франция и весь ЕС показали рост с точки зрения инвестиций в EdTech.

Между тем, разрыв в навыках является реальным: в 2017 году ЕС заявил, что для 9 из 10 рабочих мест вскоре потребуются навыки работы с цифровыми технологиями, в то же время 169 миллионов европейцев между 16 и 74 годами - 44% - не имеют базовых цифровых навыков. По мере увеличения темпов инноваций увеличивается разрыв в квалификации и потребность в масштабируемых решениях для удовлетворения этой потребности.

Мы считаем, что эти две широкомасштабные тенденции стимулируют спрос на образовательные технологии и создают значительное долгосрочное увеличение готовности платить за решения, которые используют технологии, чтобы помочь людям учиться.

Прогнозы на 2019 год

Прогноз № 1: Больше возможностей для финансирования послешкольного образования и обучения на протяжении всей жизни

Премия за то, что рынок труда уделяет цифровым и языковым навыкам (повышение заработной платы на 30-100%), велика по сравнению с временем, необходимым для приобретения этих навыков (3-12 месяцев). По мере того как частные лица и корпорации смотрят на то, чтобы воспользоваться этой премией, мы увидим, как больше возможностей финансирования инициируются правительством или частными игроками. Brexit, безусловно, поможет поддержать эту тенденцию, так как плата за обучение для небританских студентов, вероятно, возрастет.

Прогноз № 2: Новая группа игроков из США выйдет на рынок ЕС для масштабирования подрывных решений для обучения на протяжении всей жизни

Даже когда компании из ЕС, такие как OpenClassrooms и DataCamp, нацеливаются на рынок США, американские компании, специализирующиеся на обучении на протяжении всей жизни (например, Lambda School, привлекли $ 30 млн. от GGV Capital в этом месяце) будут стремиться расширить свое присутствие в ЕС, где безработица среди молодежи остается высокой, а готовность платить больше, чем в большинстве других регионов за пределами США.

Прогноз № 3: Минимум 5 транзакций EdTech в ЕС на сумму более 20 миллионов долларов

Количество сделок EdTech останется на том же уровне (150-170 сделок) на 2019 год, но средний размер инвестиций будет продолжать расти, так как все больше инвесторов видят сектор образовательных технологий как хороший способ заставить свой капитал работать. Мы увидим, что средний размер транзакции VC вырастет до 3,5–4 млн долл. (в 2018 г. - 3 млн долл.).

Прогноз № 4: Франция и Великобритания в совокупности превысят 350 млн долларов инвестиций EdTech

Великобритания и Франция создают сильные экосистемы EdTech и в настоящее время набирают обороты. Есть много компаний, особенно в Великобритании (например, Memrise, Busuu, Touch Surgery, Fuse Universal), которые потенциально могут собрать крупные раунды (> 20 миллионов долларов) в этом году. Даже если в настоящее время существует много неопределенностей относительно будущих отношений Великобритании и ЕС, мы считаем, что Великобритания будет продолжать использовать свою репутацию и рыночные условия, чтобы позволить игрокам EdTech продолжать расти и зарабатывать деньги.

Долгосрочные тренды

долгосрочный прогноз № 1: Растущий разрыв между ожиданиями студентов/ работодателями и тем, что дают традиционные академические учреждения.

Потребность в цифровых и технических навыках (например, в науке о данных, цифровом маркетинге, программировании и т. д.) во все времена высока, и все же существует большое расхождение между предложением квалифицированных людей и спросом. Кроме того, опыт сидения в классе и пассивного обучения резко контрастирует с интерактивным характером обучения/социализации в онлайн. Эти различия создают новые возможности для новых компаний по созданию подрывных предложений для потребителей, а также для решений, которые позволяют традиционным институтам адаптироваться и реагировать на современный рынок труда.

Мы видели очень интересных игроков из ЕС, которые решают эту проблему по-разному. Некоторым нравится OpenClassrooms, WhiteHat, Le Wagon и Ironhack которые предоставляют индивидуальные онлайн и/или персональные решения, дающие навыки 21-го века. Другие, такие как Aula и Klaxoon, хотят помочь больше традиционным учебным заведениям и/или корпорациям улучшить опыт обучения. И то, и другое - отличные возможности для создания решений EdTech в обозримом будущем.

долгосрочный прогноз № 2: компании, работающие с потребителями и корпоративными клиентами, получат большинство долларов, но в долгосрочной перспективе станут менее доминирующими

Потребительские и корпоративные компании будут продолжать зарабатывать большинство долларов, но в долгосрочной перспективе станут менее доминирующими. Эти компании показали более сильный рост по сравнению с другими типами компаний EdTech в ЕС за последние несколько лет, и очень вероятно, что эта тенденция останется стабильной, так как внедрение цифровых технологий в классные комнаты в Европе неровное и длительное.

Более того, обучение на протяжении всей жизни и обучение на рабочем месте становятся все более необходимыми по мере увеличения темпов инноваций. В этой корзине поставщики решений сосредоточатся на обучении навыкам в краткосрочной перспективе (<3 года), например Pluralsight и Degreed, которые уже являются признанными игроками в этой области. HR директора все больше ориентируется на управление метриками, а решения, которые могут продемонстрировать приобретение навыков, вовлечение сотрудников и удержание персонала, могут требовать дополнительной оплаты. В долгосрочной перспективе, по мере того как цифровое проникновение в школы увеличивается, а университеты становятся более ориентированными на рынок труда, будет больше возможностей для финансирования технологий в этих областях.

долгосрочный прогноз № 3: сеть 5G и Европейская комиссия создают прочную основу для компаний EdTech

Сеть 5G и Европейская комиссия создают надежную основу для компаний EdTech. 5G и крупные инициативы стран ЕС, то есть трансформации образования, мобильный широкополосный доступ, цифровое обучение навыкам и т. д. являются критическими частями проблемы, которые позволят людям в целом получать доступ к высококачественному контенту в более быстром темпе.

Например, в пространстве K12, благодаря более быстрым сетям и образовательным инициативам, которые расширяют возможности преподавателей, может быть проще построить умные классные комнаты, в которых физические устройства смогут отслеживать, анализировать данные и предоставлять обратную связь в реальном времени. Эти типы рабочей среды позволят студентам повысить свою вовлеченность в учебный процесс, особенно в предметах STEM (например, программирование, робототехника и т. д.).

Ожидается, что эти мегапроекты станут тем клеем, который заставит множество различных компонентов склеиться и открыть образование для большего процента населения. Это уже происходит, и некоторые компании уже работают на этой волне.