Факторы, влияющие на форму кривой волатильности. Улыбка и ухмылка волатильности

@moexinsiderИтак, мы разобрали каким образом влияет фрактальность рынка на кривизну улыбки волатильности. Однако у улыбки есть еще один параметр – ее наклон, который зависит от других факторов. На самом деле, все что мы выше обсуждали относительно улыбки – это довольно редкий случай симметричной кривой волатильности. Симметричные улыбки наиболее характерны на рынке валют. На рынке акций симметрия улыбки зачастую искажается ее наклоном. Тогда форма кривой становится не симметричной и в случае значительной несимметрии такая кривая называется ухмылкой волатильности.

Типичная ухмылка – это когда один из ее краев слева или справа опускается вниз, а минимум улыбки далеко уходит от центральных страйков

Это определяется рыночными ожиданиями игроков. Если на графике присутствует «ухмылка», это говорит о наличии ожиданий у игроков движения цены базисного актива в направлении растущего края улыбки. Наклон края улыбки называется «перекосом волатильности» (volatility skew). Величина наклона кривой — частично говорит о силе рыночных ожиданий. Чем выше наклон, тем выше сила ожиданий.

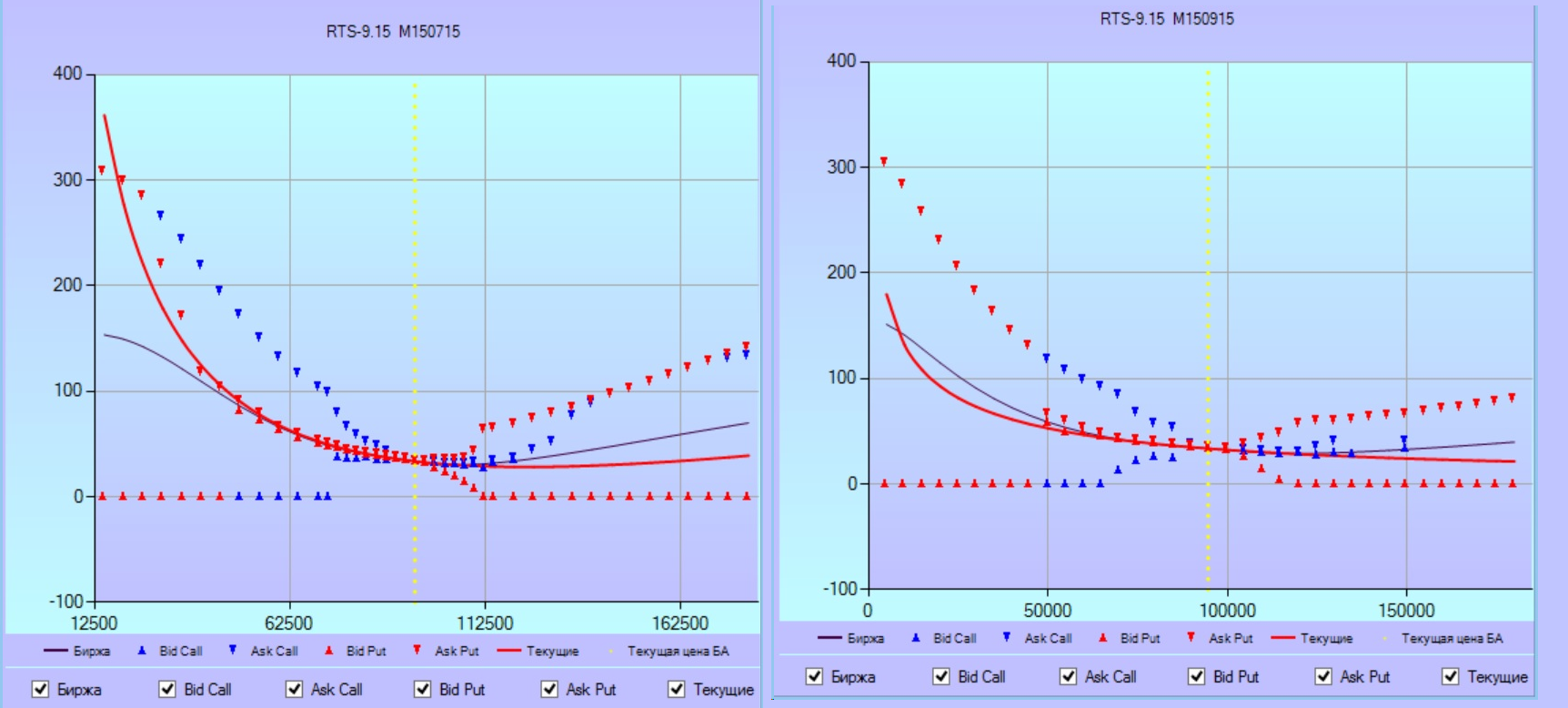

Наклон увеличивается по мере приближения срока исполнения опционов. Для дальних серий опционов улыбка более симметрична для ближних серий она искажается все сильнее и сильнее по мере приближения срока экспирации.

Каков механизм влияния ожиданий на наклон улыбки? Рассмотрим это чуть более подробно:

Например, предположим, что ожидается резкое снижение цены базисного актива. Тогда хеджеры будут покупать преимущественно опционы пут. Как мы знаем, опционы пут в основном торгуются слева от центрального страйка, вне денег. Страховщики (продавцы опционов), видя растущий спрос со стороны страхователей будут поднимать свои ценники. То есть в левой части кривой волатильности цены опционов пут будет завышены относительно центра по волатильности. На правую часть кривой волатильности, где преимущественно торгуются коллы, это не повлияет. В результате левая часть кривой волатильности будет иметь приподнятый вид.

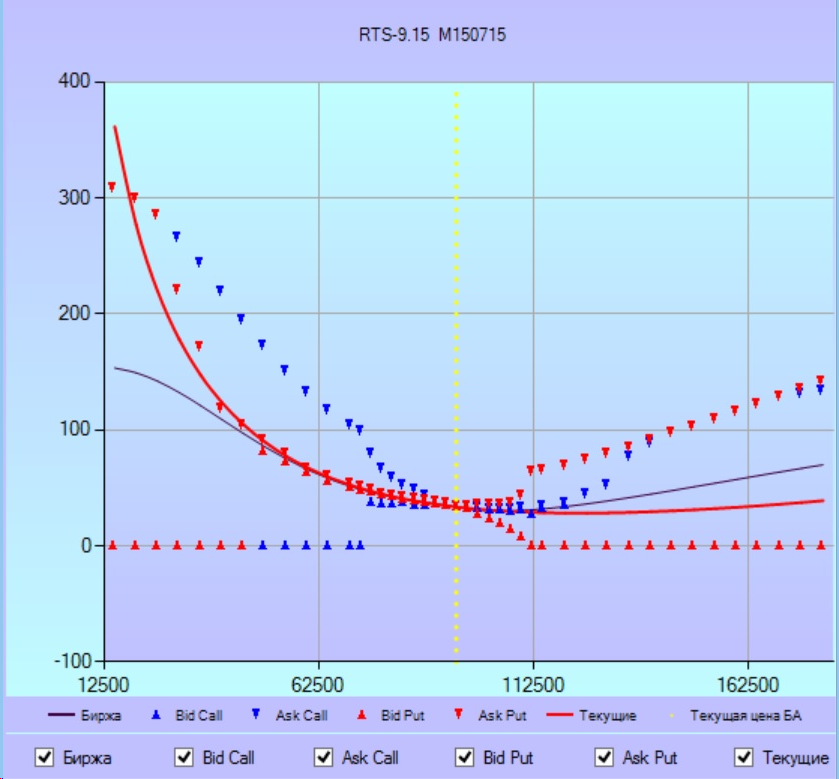

На представленной картинке для июльской серии опционов на сентябрьский фьючерс индекса РТС видно, что «рынок» скорее ожидает движения вниз, чем вверх, т.е. временные премии опционов пут вне денег больше чем временные премии симметричных опционов колл вне денег.

Аналогично, когда рынок ожидает движения вверх, то торговля будет идти преимущественно в коллах, причем в коллов вне денег, там, куда должна по мнению рынка прийти цена. Превышающий спрос сдвинет цены опционов колл в правой части кривой вверх, что приведет к искажению формы кривой и ее правый край будет поднят более чем левый.

Хочу обратить ваше внимание, что теоретическая волатильность, рассчитанная биржей по дальней серии сентябрьских опционов чуть ниже, чем аналогичная кривая, рассчитанная для ближней серии июльских опционов. А наклон дальней сентябрьской серии в целом ниже чем наклон ближней июльской:

Итак, подведем итоги:

Ситуация перекоса волатильности возникает тогда, когда рынок «предполагает», что в одном из направлений возможно более значительное и резкое изменение цены базисного актива, чем в другом, либо большая часть игроков страхуется от движения цены актива в данном направлении.

Рыночные игроки ожидают большего движения котировок в ту сторону, в которую смещена улыбка

Например, если ожидается резкое падение цены, то подразумеваемая волатильность опционов «пут» «вне денег» (слева от центральных страйков) будет больше, чем у опционов «колл» «вне денег» (справа от центральных страйков). А это приводит к приподнятости левой ветви кривой по отношению к правой.

Поскольку рынок всегда чего-либо ожидает, то наклоненная улыбка - это обычная форма «улыбки волатильности», а симметричная – это скорее исключение, характерное, как мы уже отмечали для рынков типа FOREX. На рынках акций приподнят левый край улыбки. Рынкам акций свойственно ожидать и страшиться падения больше, чем роста.