Факторинг: что это и зачем?

Login-M

Современные финансовые реалии не оставляют нам шанса остаться в стороне от этой сферы. Финансы везде. Сегодня речь пойдет про факторинг. Что это и зачем?

***

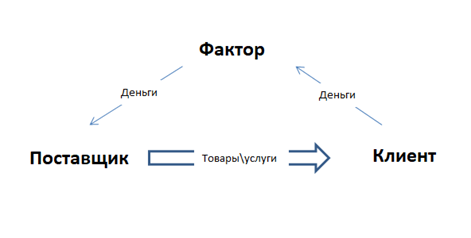

Представьте, что вы поставщик (чего-то очень ценного) и у вас намечается выгодная сделка с клиентом. Однако клиент просит отсрочку по оплате ваших товаров\услуг на полгода.

Если вы соглашаетесь на условия отсрочки, то как минимум на полгода «заморозите» свои деньги в дебиторке (не сможете воспользоваться деньгами, которые, поставляй вы по факту, получили бы уже сегодня). Более того, всегда есть риск, что клиент не оплатит поставку вообще в силу каких-то форс-мажоров (всякое может случиться за полгода). С другой стороны, если от условий по отсрочке платежа отказаться, то можно потерять и сделку, и клиента.

Очевидно противоречие:

1. Клиенту нужен наш товар, он готов его оплатить, но через полгода;

2. Мы хотим работать с клиентом, но деньги нам нужны сразу, как только товар будет отгружен.

Что делать? С одной стороны, не работать с такими клиентами нельзя. Но, с другой стороны, несколько крупных клиентов с такой отсрочкой могут запросто остановить работу всей компании, «заморозив» существенную часть ее оборотного капитала. Да, проблема эта чисто экономического характера (и поэтому часто плохо воспринимаемая производственниками или продавцами), но игнорировать ее в деятельности предприятия невозможно.

Разрешить противоречие помогает факторинг. Чтобы не привиделось нам поначалу за этим термином, в своей сути это еще одна форма кредитования поставщика, т.е. еще один финансовый инструмент пополнения оборотного капитала компании, просто со своими особенностями.

Факторинговая компания, оплатит поставщику до 90% стоимости отгруженного товара сразу после совершения сделки. Как бы вместо клиента. Клиент, как и хотел, осуществляет оплату через полгода, но уже не поставщику, а фактору. Так в сделке появляется третья сторона – фактор (от англ. factor, что значит «агент», «посредник», «маклер»). Фактор – это финансовая организация. Проще говоря – банк. Услуга по кредитованию сделки с участием фактора и называется «факторинг».

Если мы, как поставщики, решаем использовать факторинг, то возникают и связанные с этим процессы: предварительное согласование с фактором и клиентом, а также обслуживание этого процесса уже по ходу сделки.

***

Банковские риски

Фактор, по сути, выступает кредитором по сделке. А раз так, для него встает вопрос по обеспечению своего кредита (кто и чем ответит за предоставленный кредит, если что-то пойдет не так?). Необходимость фактора снижать свои риски напрямую влияет как на саму возможность предоставления кредита, так и на его итоговую стоимость. Чем меньше риски у фактора, тем (при соблюдении иных требований процедуры) проще получить одобрение такой формы финансирования сделки.

Отсюда и первое правило - факторинг будет проще согласовать между компаниями, которые хорошо известны банку и имеют «положительную историю». Это в равной мере относится и к поставщику, и к покупателю. Как правило, для финансовых организаций наиболее прозрачны компании, которые уже являются их клиентами, а также те, которых банки своими клиентами хотели бы видеть (по ним у банковских аналитиков есть информация). И наоборот, чем менее известен банкам клиент, чем более неоднозначна у него история, - тем детальнее будет процедура проверки и сложнее получить одобрение на факторинг.

Виды факторинга

По форме работы с рисками выделяют два типа факторинга: 1) факторинг без регресса; 2) факторинг с регрессом.

Факторинг без регресса. Это ситуация, когда все риски неуплаты клиентом за товары\услуги от поставщика банк берет на себя. Для поставщика это выгодно, поскольку он не только сразу получает деньги, но еще и не зависит от рисков неуплаты со стороны клиента. Если сложности по оплате от клиента имеют место, то решать эти вопросы будет сам фактор (банк). Понятно, что факторинг без регресса банк будет согласовывать только по клиентам с минимальными рисками. Поскольку риски ложатся на банк, подобного рода факторинг для поставщика может стоить дороже.

Факторинг с регрессом. Это ситуация, когда риски неуплаты клиентом ложатся уже на поставщика. Т.е. в случае неуплаты клиентом фактор потребует от поставщика оплаты и суммы кредита, и процентов. В этом случае (при принятии решения о предоставлении факторинга) для фактора крайне важно знание ситуации не только у клиента, но и у поставщика. Соответственно он может запросить дополнительные данные о финансовом состоянии поставщика.

Скрытый факторинг

На практике поставщики часто заинтересованы в том, чтобы получать услуги факторинга не информируя об этом клиента вовсе. Такого рода услуга получила название скрытый факторинг. Проблема в том, что привлечение третьей стороны в сделку (фактора), особенно на ее первоначальных этапах, значительно увеличивает риски отказа со стороны клиента от сотрудничества. Продавцы знают, насколько деликатным и рискованным бывает этап начала сотрудничества. Очень часто у клиента решения по существу сделки принимают одни люди, а по форме ее финансирования совсем другие. Например, решение купить принимает служба закупки, а решение о работе по факторингу – финансовая служба. А службы эти не везде «дружат» друг с другом.

Отсюда правило второе – факторинг (открытый) будет проще запустить в работе с клиентами, отношения с которыми уже достаточно устойчивы и для которых эта процедура хорошо известна.

Скрытый факторинг – это фактически краткосрочный кредит, который выдается поставщику под появившуюся дебиторскую задолженность. Договоренность между поставщиком и фактором является конфиденциальной. Клиент перечисляет деньги поставщику по стандартной схеме, в то время как поставщик уже рассчитывается с фактором. В такой схеме риск неуплаты для фактора юридически связан только с поставщиком. Поэтому, принимая решения о предоставлении краткосрочного кредита, фактор будет тщательно оценивать вероятность возврата денег и поставщиком тоже. В случае, если клиент по каким-то причинам не оплатит поставку, поставщик рискует столкнуться не только с просроченной дебиторской задолженностью, но и с требованием от фактора вернуть сумму кредита с процентами.

Преимущества и недостатки факторинга

Преимущества факторинга

· Позволяет поставщику не замораживать надолго собственные оборотные средства, привлекать и реализовывать крупные сделки, минимизировать риски и, в конечном итоге, сосредоточиться на своей основной деятельности;

· Факторинг не требует жесткого обеспечения кредита, что бывает очень важно для поставщика. Поскольку кредит выдается под конкретную сделку, залоговой истории можно избежать;

· Размер финансирования в факторинге зависит от лимита, который банк устанавливает под каждого дебитора. Таким образом, набирая больше надежных дебиторов, поставщик имеет возможность увеличивать и размер кредитования своих оборотных средств;

· Платежи со стороны банка по факторингу не имеют жесткой целевой привязки и могут быть потрачены поставщиком на приоритетные операционные цели (в отличие от кредитов, которые часто носят целевой характер);

· Работа по факторингу - это фактически бессрочная история. Если у поставщика уже выработан механизм работы по факторингу, то есть и возможность пользоваться этим механизмом фактически бессрочно (кредит же всегда имеет четкий срок).

Недостатки факторинга

· Дороговизна услуги. Причем не только в стоимостном смысле. Использование схемы «работаем по факторингу» потребует от поставщика (а иногда и клиента) немалых трудозатрат на сбор и предоставление разнообразных документов до сделки, в процессе ее реализации и закрытия. Когда эти процедуры отработаны – это не является проблемой, но если процессы привлечения факторинга только запускаются, совокупных усилий может оказаться больше, чем выгоды;

· Поставщику бывает очень сложно убедить клиента работать по факторингу. У клиента всегда есть выбор, и он может предпочесть поставщика, который не будет связывать его с банком и трудозатратами по подготовке дополнительных документов. Клиенту удобнее иметь взаимоотношения с прямым поставщиком, поскольку они всегда обладают большей гибкостью, чем формальные отношения с банком. Бизнес не идеален, отгрузка может задержаться, могут возникнуть дополнительные вопросы по товару и т.д. и т.п., что ведет к нарушению платежной дисциплины. В случае, когда клиент связан только с прямым поставщиком все эти вопросы будут решаться проще (путем прямых переговоров), тогда как в случае с факторингом, потребуются документы и часть таких «условностей» банк вообще откажется принимать. Банки, как мы знаем, обладают инструментами по взысканию задолженности и включению своих «механизмов» по росту процентов, санкций и т.п.;

· Еще один недостаток связан со сложностями при согласовании банками факторинга по новым клиентам поставщика. Т.е. по клиентам, с которыми он еще не работал, но вот как раз хотел бы начать по факторингу. Оценивая возможность, банк запрашивает историю и обороты поставщика именно с этими клиентами. Но у поставщика еще нет такой истории по новым клиентам, и он не может ее предоставить. С существующими же клиентами поставщик и так уже научился как-то работать (без факторинга), а вот именно по крупным (с которыми не может без факторинга) и возникают сложности.

***

Мы надеемся, что эта статья помогла вам лучше понять суть и особенности факторинга. Желаем всем стабильности и эффективности в финансовых вопросах.

Оксана Еремеева, Сергей Южанин

Телеграм https://t.me/login_m