ФЬЮЧЕРСЫ - ВСЯ ТЕОРИЯ

"Свой Капитал"В этом блоге изучим всю теорию о фьючерсах и примерах работы с ним на сервисе "Тинькоф-инвестиции"

Что такое фьючерс?

Фьючерс, или фьючерсный контракт, — это договор между покупателем и продавцом о поставке базового актива в будущем или о выплате одной из сторон другой стороне разницы между стоимостью контракта и стоимостью базового актива в будущем.

Базовым активом фьючерса могут выступать ценные бумаги, индексы, валюта, товары и многое другое. В условиях фьючерса заранее указано, через какой срок и по какой цене состоится сделка.

Стоимость фьючерса может быть выше, ниже или примерно равна текущей стоимости базового актива. Текущую стоимость актива еще могут называть спотом или спотовой ценой.

Если стоимость фьючерса выше базового актива, то такую ситуацию называют контанго, если ниже — бэквардейшн, если примерно равна — паритет.

Эти три состояния можно интерпретировать как ожидание роста стоимости актива (контанго), ожидание снижения стоимости актива (бэквардейшн) либо ожидание того, что актив не изменится в цене (паритет). Эта интерпретация носит достаточно упрощенный характер, так как на стоимость фьючерса также влияют процентные ставки, предстоящие выплаты дивидендов и другие факторы.

Чаще всего фьючерсы используют для краткосрочных спекуляций и хеджирования — и почти никогда для долгосрочных покупок. Это обусловлено тем, что все фьючерсы имеют конечную дату обращения и в них нельзя «пересидеть» долгосрочный убыток, потому что нужно регулярно покупать новые контракты с более поздним сроком обращения.

Зачем нужны фьючерсы?

Частные инвесторы и трейдеры используют фьючерсы для спекуляций и краткосрочных сделок: у фьючерсов ниже комиссии, нет ограничений по коротким продажам и есть встроенное кредитное плечо.

В то же время важно помнить, что по фьючерсам не платят дивиденды и в них не получится «пересидеть» долгосрочный убыток, потому что каждый фьючерс имеет конечный срок обращения.

Встроенное кредитное плечо — позволяет совершать сделки на сумму, которая больше, чем реальная у вас на счете. Для сделки с фьючерсом не нужно платить его полную стоимость: механизм кредитного плеча уже как бы встроен в механику фьючерса.

Будьте осторожны: кредитное плечо не только повышает ваш потенциальный доход, но и увеличивает убытки в случае неудачного прогноза или резкого движения цены против вашей позиции.

Например, у вас на счете есть 10 000 Р и вы купили два фьючерса общей стоимостью 60 000 Р.

Технически у вас будет плечо 1:6 (шестое плечо), если брать отношение объема позиции к собственному портфелю: у вас есть 10 000 Р, но при этом вы открыли позицию в рынке на 60 000 Р.

Все фьючерсы можно продавать в шорт — на короткую продажу фьючерсов нет ограничений, как по акциям. С акциями это работает так: вы берете «взаймы» у брокера определенные акции, чтобы продать их и получить доход. Брокеру вы потом должны будете вернуть эти же акции. Фьючерс можно продавать без «займов» — это договоренность, поэтому одалживать у брокера ценные бумаги не нужно.

Например, у вас есть 50 000 Р на брокерском счете с тарифом «Инвестор». Вы хотите продать в шорт до следующего дня 100 обыкновенных акций Сбербанка на 50 000 Р.

Если вы продадите акции на фондовом рынке, вы заплатите комиссию за сделку в размере 150 Р (0,3%) и плату за перенос непокрытой позиции на следующий день в размере 45 Р.

Всего за двухдневный шорт акций вы заплатите: 150 Р + 45 Р = 195 Р.

А если вы продадите фьючерс на 100 обыкновенных акции Сбербанка стоимостью 50 000 Р, то заплатите только комиссию за сделку в размере 10 Р.

Высокая ликвидность — за счет встроенного кредитного плеча и небольшой комиссии фьючерсы популярны у спекулянтов и торгуются намного активнее большинства ценных бумаг и валюты.

По статистике Московской биржи за 2020 год, объем торгов на срочном рынке превышает объем торгов на фондовом рынке более чем в два раза.

Низкая комиссия — за сделки с фьючерсами удерживается фиксированная комиссия, которая в большинстве случаев ниже, чем комиссия за сделку с ценными бумагами.

Например, вы спрогнозировали краткосрочный рост на фондовом рынке и хотите купить 100 обыкновенных акций Сбербанка на 50 000 Р с тарифом «Инвестор».

Если купите акции на фондовой секции, вы заплатите комиссию за сделку: 50 000 Р × 0,3% = 150 Р.

Если купите фьючерс на срочном рынке, заплатите только комиссию за сделку в размере 10 Р.

В то же время фьючерсы не подходят для долгосрочных вложений по следующим причинам.

Не обладают правами базового актива — при покупке фьючерса на акцию вы не сможете претендовать на дивиденды и участвовать в собраниях акционеров, а в депозитарии не будет записей о том, что вы владеете этими акциями.

Встроенная механика маржинального кредитования — во фьючерсах не получится «пересидеть» убыток, как при покупке ценных бумаг без плеча, потому что стоимость и показатели ликвидного портфеля рассчитываются в режиме онлайн, а финансовый результат по сделке рассчитывается и списывается дважды в день. Если на вашем счете не будет хватать денег для поддержания позиции, брокер может закрыть позицию по маржин-коллу.

Какие виды фьючерсов бывают?

На Московской бирже есть два вида фьючерсов: расчетные и поставочные. Разница между ними видна в последний день торгов.

Расчетный фьючерс означает, что в последний день торгов биржа подсчитает разницу между стоимостью фьючерса на момент последнего клиринга или ценой сделки в этот день и стоимостью фьючерса на момент экспирации, а затем начислит или спишет разницу.

Расчетные фьючерсы заключаются на индексы, товары и процентные ставки — то есть на то, что невозможно или неудобно зачислять на счет физически.

Например, вы купили фьючерс на индекс Московской биржи стоимостью 100 000 пунктов и сроком в три месяца. В дату экспирации расчетная стоимость фьючерса составила 150 000 пунктов.

Каждый день у вас со счета списывалась или начислялась вариационная маржа. Вам не могут зачислить на счет индекс, поэтому биржа в день исполнения контракта подсчитает разницу между ценой последнего клиринга и ценой исполнения и также, как и в предыдущие дни, начислит или спишет вариационную маржу.

Каждый пункт фьючерсного контракта на индекс Московской биржи равен одному рублю, поэтому итоговый результат составит разницу между ценой покупки и ценой исполнения контракта: 150 000 Р − 100 000 Р = 50 000 Р.

Поставочный фьючерс означает, что в дату исполнения продавец обязан поставить базовый актив, а покупатель — выкупить его по полной стоимости базового актива.

Поставочные фьючерсы заключаются на акции и облигации.

Например, вы купили фьючерс, в который входит 100 обыкновенных акций Сбербанка. В последний день торгов биржа установила стоимость фьючерса на уровне 25 000 Р. В дату экспирации фьючерса по вашему счету заключат сделку на покупку 100 обыкновенных акций Сбербанка общей стоимостью 25 000 Р.

Если бы вы продавали фьючерс, в дату экспирации фьючерса по вашему счету заключили бы сделку на продажу 100 обыкновенных акций Сбербанка общей стоимостью 25 000 Р.

Какими характеристиками обладает фьючерс?

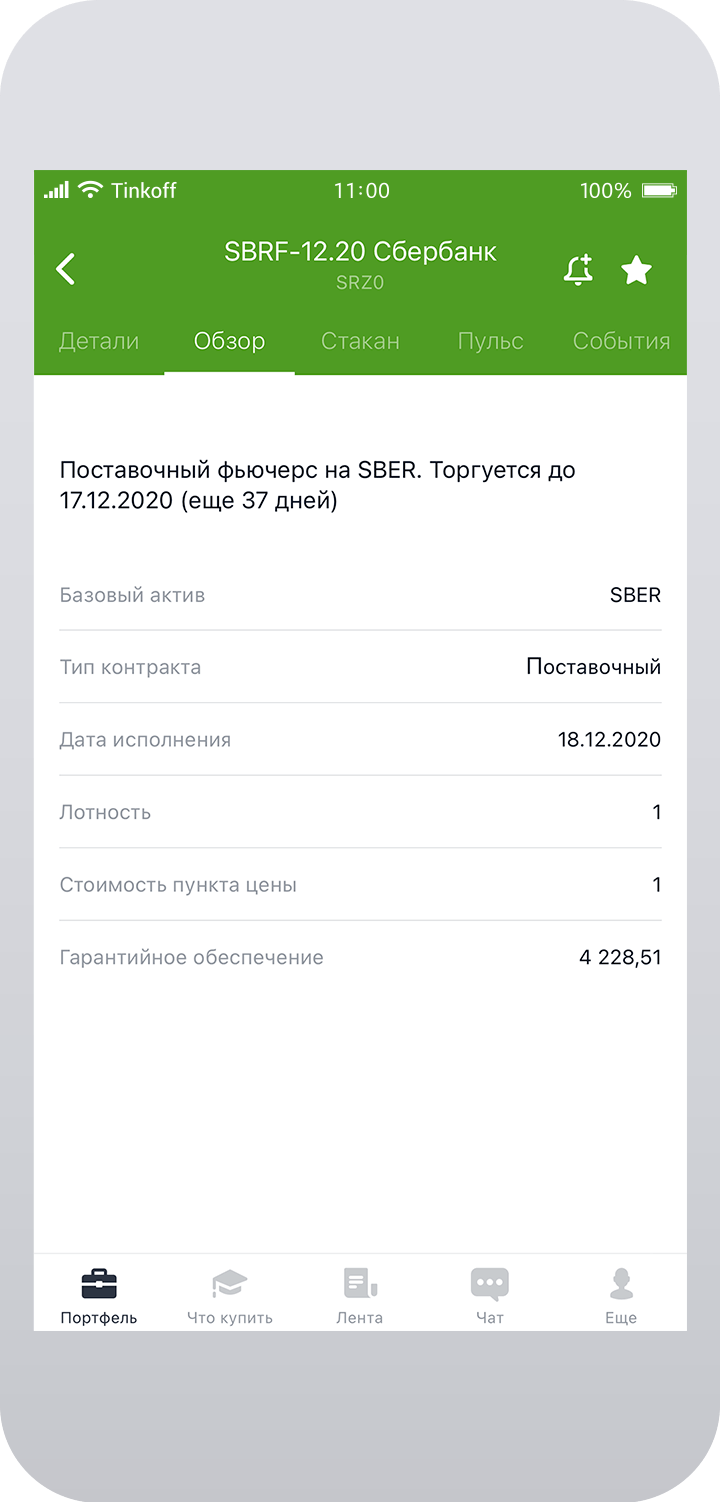

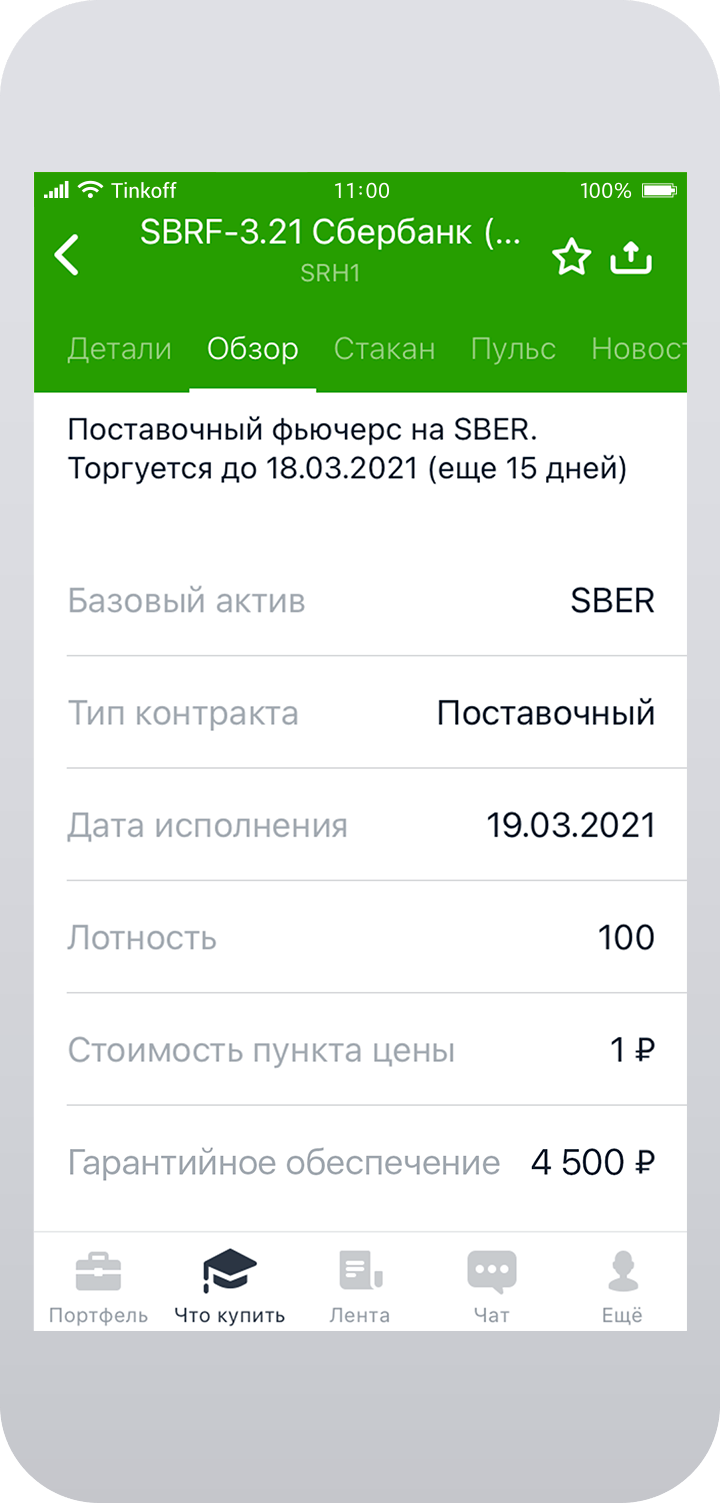

Чтобы посмотреть характеристики контракта в приложении Тинькофф Инвестиций, выберите фьючерс и перейдите на вкладку «Обзор».

Основные характеристики фьючерса:

1. Название — это краткое наименование фьючерса. Оно складывается из идентификатора базового актива, месяца исполнения и года исполнения.

2. Базовый актив — это ценные бумаги, валюта, индекс или товар, на которые заключается фьючерсный контракт.

3. Тип контракта — расчетный или поставочный. При исполнении расчетного контракта вам зачислят или спишут разницу между стоимостью фьючерса и базового актива на день экспирации. При поставочном — спишут или начислят базовый актив в количестве, указанном во фьючерсном контракте.

4. Дата исполнения — день, в который биржа поставит или спишет базовый актив со счета в случае с поставочным фьючерсом.

5. Стоимость пункта цены — стоимость одного пункта фьючерса в рублях.

6. Гарантийное обеспечение — денежное обеспечение для сделки с фьючерсом. Этот показатель участвует в расчете величины комиссии за маржинальную торговлю и блокируется на бирже, когда вы покупаете или продаете фьючерс.

Полные характеристики каждого конкретного фьючерса можно посмотреть на сайте Московской биржи.

Как купить или продать фьючерс?

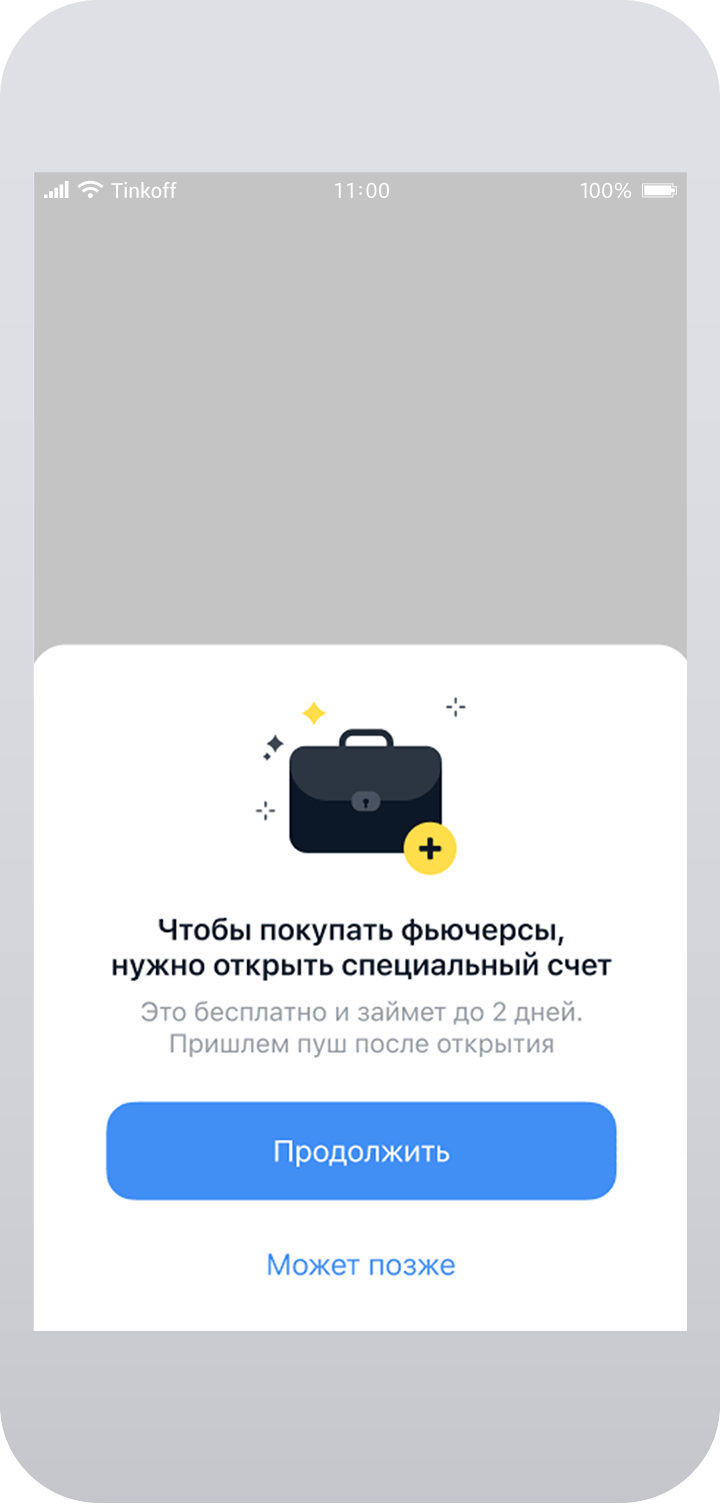

1. Авторизуйтесь в приложении Тинькофф Инвестиций. Для этого нужно открыть брокерский счет или ИИС, без них торговать фьючерсами не получится.

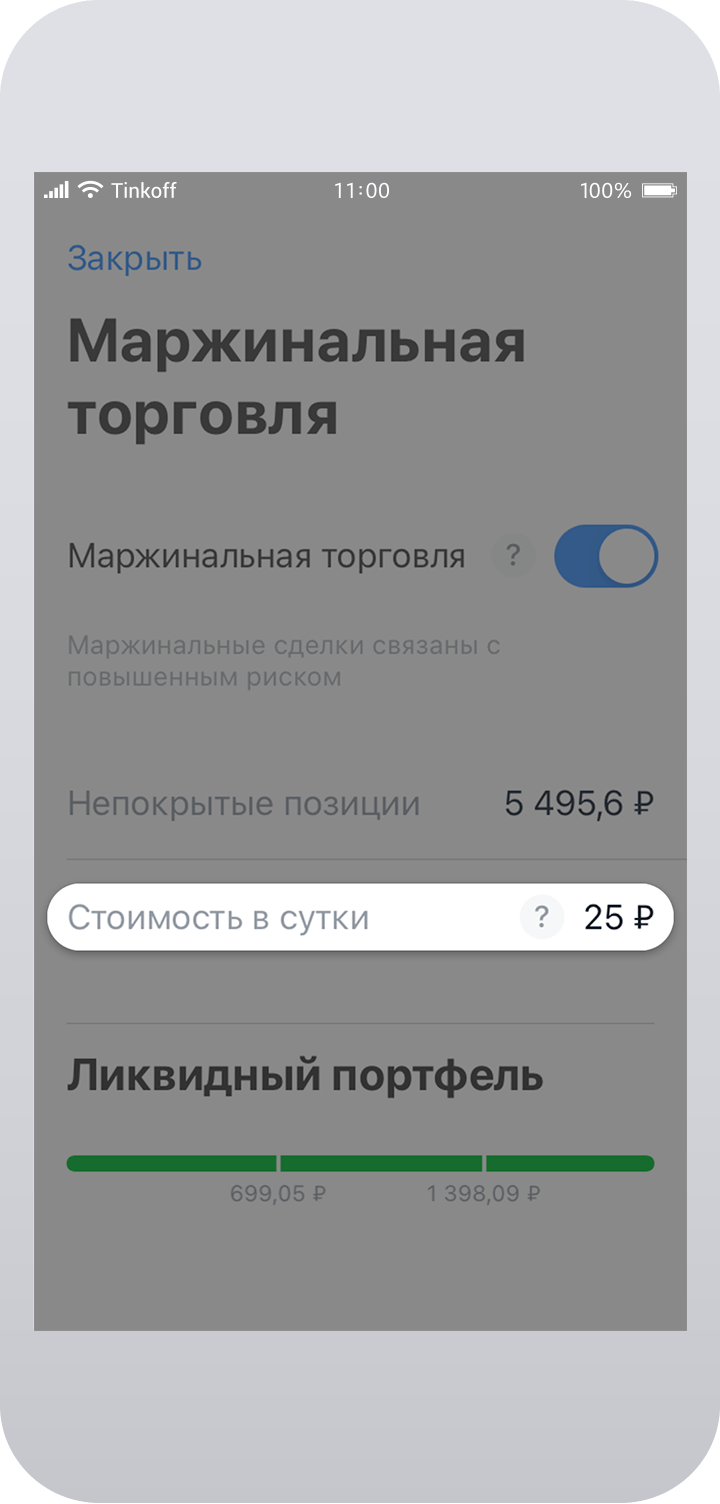

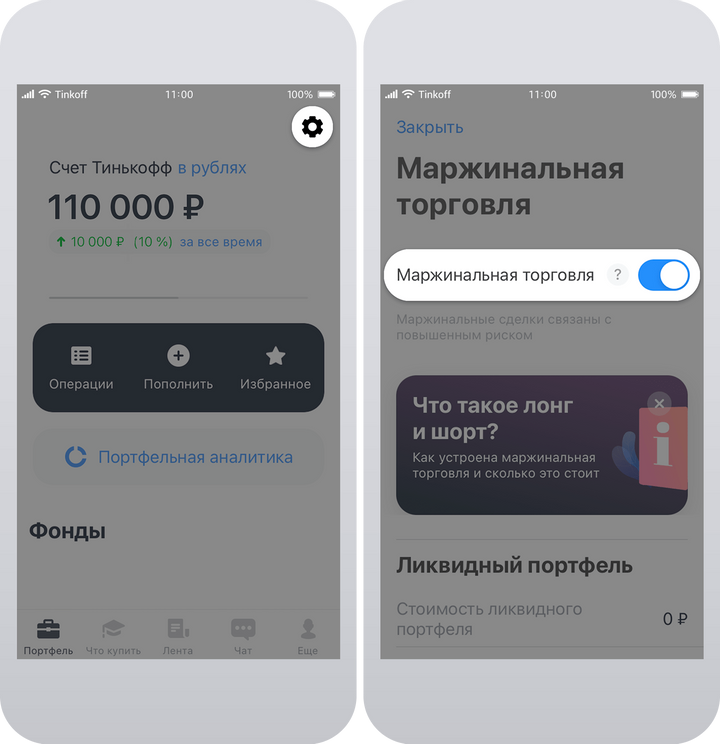

2. Подключите услугу «Маржинальная торговля» — в результате списания вариационной маржи у вас может образоваться непокрытая позиция по рублям.

3. Выберите фьючерс — из каталога в приложении Тинькофф Инвестиций.

4. Укажите, сколько фьючерсов хотите купить или продать.

Если текущая цена на бирже вас не устраивает, можно оставить лимитную заявку — то есть указание брокеру купить или продать фьючерс, когда его цена достигнет указанного в заявке значения.

5. Подтвердите заявку.

На бирже нельзя зафиксировать цену, поэтому, пока вы не нажали на кнопку «Купить» или «Продать», созданная заявка не отправится на биржу. Если вы включили подтверждение сделок кодом, заявка не будет отправлена, пока вы не введете код из СМС.

Сколько стоит торговля фьючерсами?

Стоимость торговли фьючерсами складывается из двух частей: комиссий за сделку в момент покупки или продажи и платы за перенос непокрытой позиции через ночь.

Комиссия за сделку списывается всегда, а плата за перенос непокрытой позиции — только если у вас не хватит рублей для покрытия гарантийного обеспечения по фьючерсу. Если закроете позицию в конце торгового дня или на вашем счете хватает рублей для покрытия гарантийного обеспечения, платы за перенос непокрытой позиции не будет.

Комиссия за сделку составляет 10 Р за контракт на тарифе «Инвестор» и 5 Р за контракт на тарифах «Трейдер» и «Премиум». Если биржевые сборы равны или больше 5 Р, комиссия за сделку составляет 10 Р за контракт на всех тарифах. При этом сами биржевые сборы уже включены в эту комиссию, отдельно платить их не нужно.

Например, вы купили два фьючерса на обыкновенные акции Сбербанка общей стоимостью 30 000 Р на тарифе «Инвестор». В момент покупки вы заплатите комиссию: 10 Р × 2 контракта = 20 Р.

Плата за перенос непокрытой позиции через ночь на всех тарифах составляет от 25 Р в день, если вы не закрыли позицию до конца торгового дня и размер непокрытой позиции больше 5000 Р.

Чтобы посмотреть размер платы за перенос непокрытой позиции, в мобильном приложении Тинькофф Инвестиций выберите вкладку «Портфель» → ⚙️ → «Маржинальная торговля».

Например, у вас есть 10 000 Р и подключен тариф «Инвестор». Вы купили три фьючерса на обыкновенные акции Сбербанка, гарантийное обеспечение одного контракта на момент покупки — 4500 Р.

Комиссия за сделку составит: 3 фьючерса × 10 Р = 30 Р.

После покупки на счете заблокируют размер гарантийного обеспечения позиции + комиссию за сделку: (4500 Р × 3 фьючерса) + 30 Р = 13 530 Р.

Общий размер гарантийного обеспечения больше суммы ваших денег на счете, поэтому непокрытая позиция составит: 10 000 Р − 13 530 Р = −3530 Р.

Если решите оставить позицию на ночь, с вас спишут 25 Р в виде платы за перенос непокрытой позиции.

Если на счете рублей больше, чем размер заблокированной суммы, или вы закрыли позицию в конце торгового дня, или непокрытая позиция меньше 5000 Р, тогда платы за перенос не будет.

Например, у вас есть 20 000 Р и подключен тариф «Инвестор». Вы купили три фьючерса на обыкновенные акции Сбербанка, гарантийное обеспечение одного контракта на момент покупки — 4500 Р.

Комиссия за сделку составит: 3 фьючерса × 10 Р = 30 Р.

После покупки на счете заблокируют размер гарантийного обеспечения позиции + комиссию за сделку: (4500 Р × 3 фьючерса) + 30 Р = 13 530 Р.

Общий размер гарантийного обеспечения меньше суммы ваших денег на счете, поэтому платы за перенос непокрытой позиции не будет.

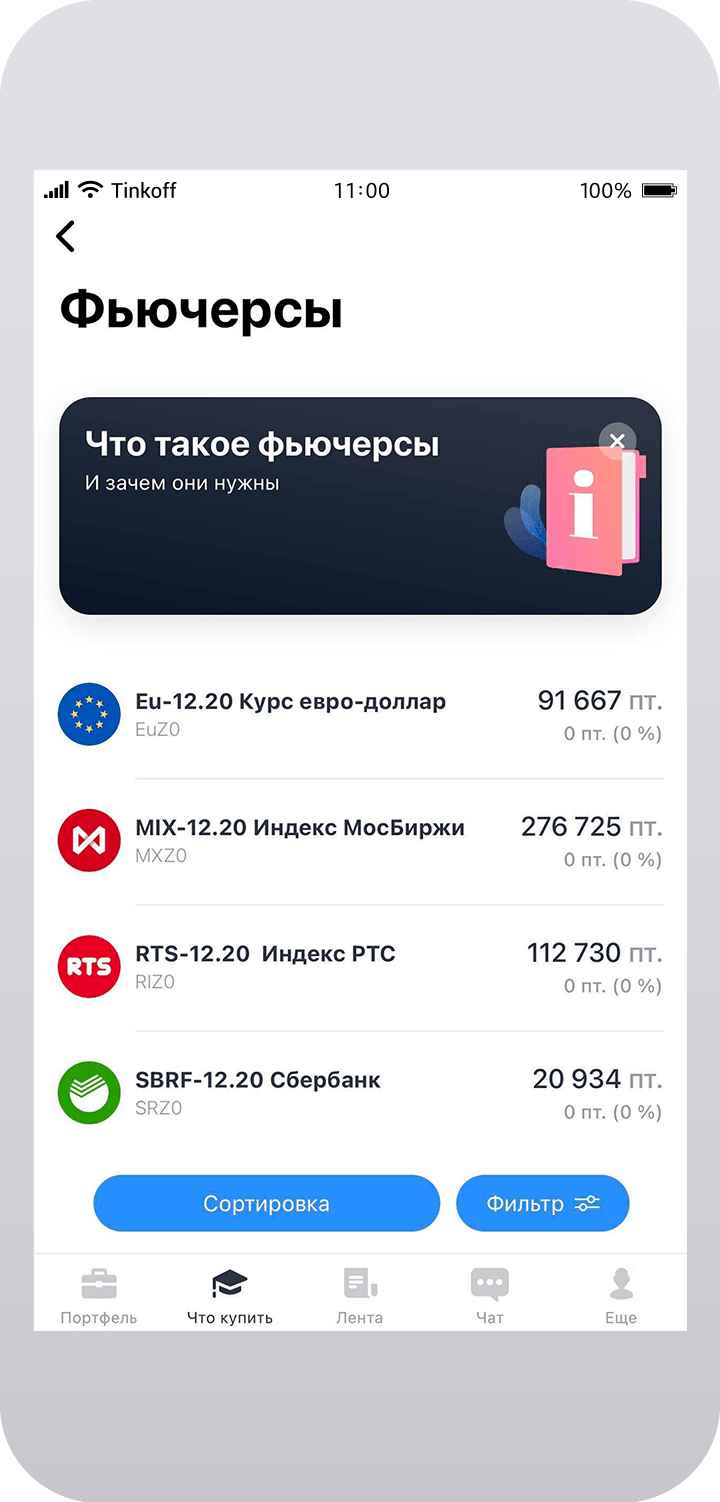

Какими фьючерсами я могу торговать?

В Тинькофф Инвестициях доступны 4 вида фьючерсных контрактов:

- Фьючерсы на акции российских компаний — акции Сбербанка, Газпрома и других голубых фишек российского рынка.

- Фьючерсы на индексы Московской биржи — индекс Мосбиржи и РТС.

- Фьючерсы на валюту — евро и доллар США.

- Фьючерсы на товары — нефть марки Brent, золото и серебро.

Полный список доступных фьючерсов можно посмотреть в приложении Тинькофф Инвестиций и на сайте tinkoff.ru — в каталоге на вкладке «Фьючерсы».

Важно отметить, что если торговать через Web-платформу "Тинькоф - инвестиции", то торговля фьючерсами там не отображается.

Как посчитать стоимость фьючерса?

Чтобы посчитать стоимость фьючерса, нужно стоимость в пунктах разделить на шаг цены и умножить на стоимость шага цены.

Стоимость фьючерса на Московской бирже выражается в пунктах и считается в зависимости от типа фьючерса.

Для фьючерсов с рублевым базовым активом рублевая стоимость фьючерса равна его стоимости в пунктах.

Фьючерс на доллар США стоит 65 000 пунктов. Шаг цены и стоимость шага цены равняются единице.

В рублях такой фьючерс будет стоить: 65 000 пунктов / 1 × 1 = 65 000 Р.

Для фьючерсов с валютным базовым активом рублевая стоимость рассчитывается немного сложнее, так как нужно учесть влияние валютной переоценки базового актива.

Фьючерс на нефть марки Brent (Br-2.22) стоит 87 пунктов. Шаг цены равен 0,01. Стоимость шага цены равна 7,73.

В рублях такой фьючерс будет стоить: 87 пунктов / 1 × 772 = 67 164 Р.

Что такое вариационная маржа?

Вариационная маржа — это разница между текущей ценой фьючерса и его расчетной ценой на момент последнего клиринга. Или разница между текущей ценой фьючерса и ценой открытия позиции, если клиринга еще не было.

Вариационная маржа рассчитывается биржей и показывает, сколько денег спишут или начислят на ваш торговый счет в ближайший клиринг — то есть во время технического перерыва, во время которого биржа подсчитает финансовый результат по сделке и начисляет либо списывает деньги с торгового счета.

Как и когда списывают вариационную маржу?

Вариационную маржу списывают или начисляют два раза в день — во время промежуточного клиринга с 14:00 до 14:05 и основного клиринга с 18:45 до 19:00 или до 19:05, если в этот день на бирже исполняют опцион.

Результат сделок по фьючерсам рассчитывается во время клиринга — то есть технического перерыва, в течение которого биржа списывает или начисляет вариационную маржу на счет трейдера. Вариационную маржу посчитают, даже если вы успели закрыть позицию по фьючерсу до технического перерыва на бирже.

Например, в 11:00 вы купили фьючерс на акции Сбербанка по цене 20 000 Р.

В 14:00 на момент дневного клиринга фьючерс стоит 25 000 Р, поэтому биржа рассчитает вариационную маржу и начислит на ваш счет: 25 000 Р − 20 000 Р = 5000 Р дохода.

Если бы стоимость фьючерса снизилась до 18 000 Р, во время клиринга с вас бы списали: 18 000 Р − 20 000 Р = −2000 Р.

Если базовый актив фьючерса зависит от валютного курса, вариационная маржа рассчитывается несколько сложнее.

Например, в 15:00 вы купили фьючерс на индекс РТС по цене 150 000 пунктов.

В 19:00 на момент вечернего клиринга фьючерс на индекс РТС стоит 151 000 пунктов.

Один пункт фьючерса стоит 1,4735 Р — стоимость пункта на индекс РТС составляет 0,02 доллара США по валютному курсу, который определяет биржа в вечерний клиринг каждого торгового дня.

Расчет вариационной маржи будет выглядеть так:

1. Сначала рассчитывается рублевый эквивалент расчетной цены фьючерса: 151 000 × 1,4735 = 222 498,5 Р.

2. Затем рассчитывается рублевая стоимость фьючерса на момент покупки: 150 000 × 1,4735= 221 025 Р.

3. Во время клиринга биржа посчитает и начислит разницу между рублевыми эквивалентами расчетной цены и ценой покупки фьючерса: 222 498,5 Р − 221 025 Р = 1473,5 Р.

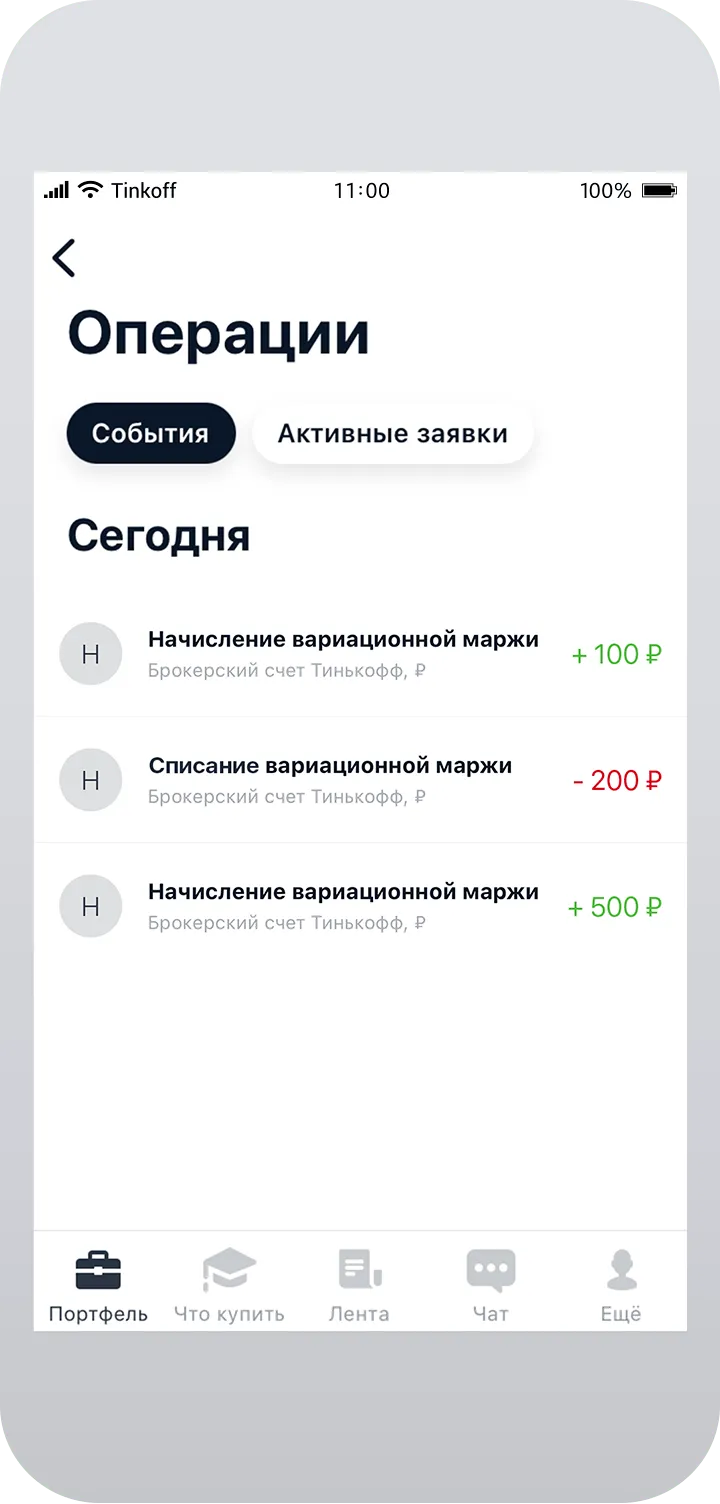

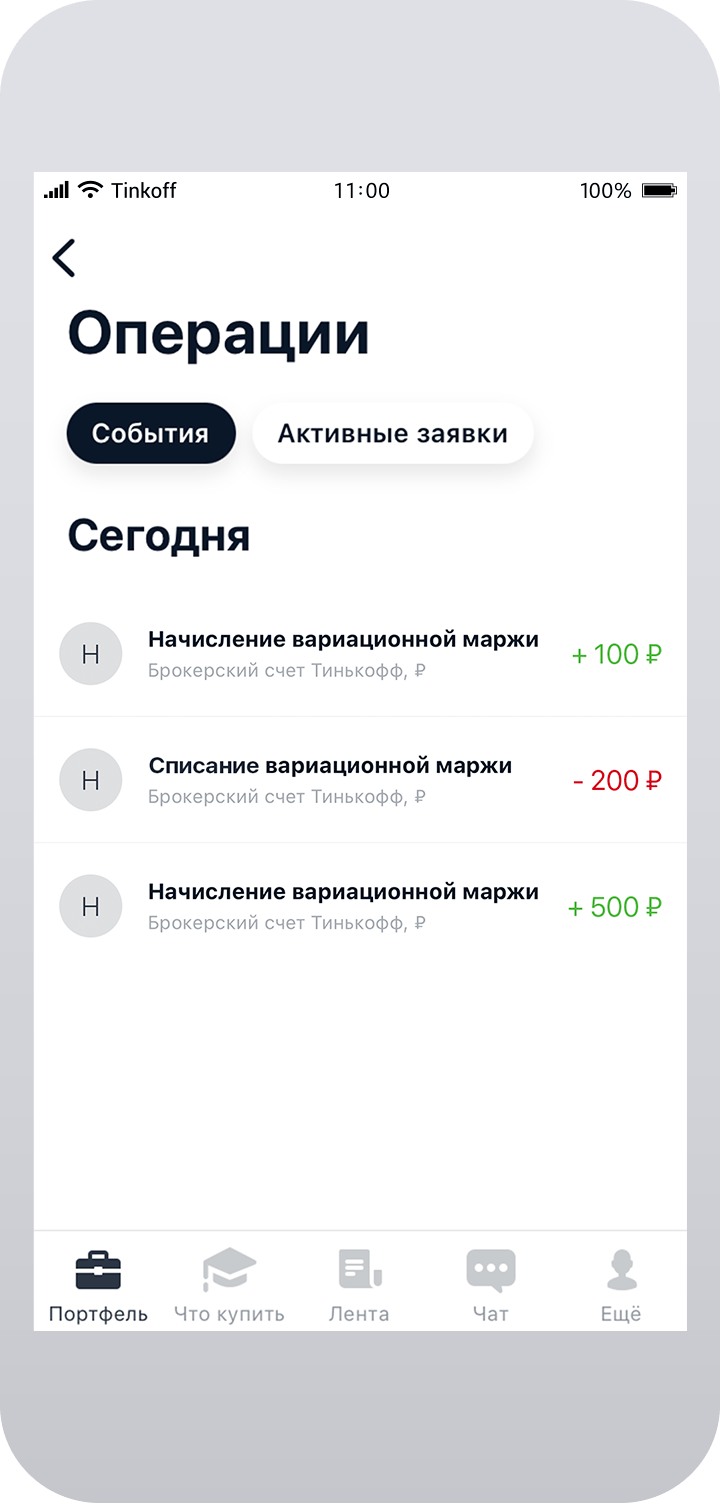

Начисление и списание вариационной маржи отображается на вкладке «События» в приложении Тинькофф Инвестиций или в личном кабинете на tinkoff.ru.

Что такое гарантийное обеспечение фьючерса?

Гарантийное обеспечение — это денежный залог, который блокируется на бирже при открытии позиции по фьючерсу. При закрытии позиции сумма гарантийного обеспечения разблокируется.

Обычно сумма гарантийного обеспечения составляет 10—40% от полной стоимости контракта. Размер гарантийного обеспечения устанавливается биржей и может меняться, например, при изменении цены контракта. Размер обеспечения для покупателей и продавцов также может быть разным.

Гарантийное обеспечение не влияет на вашу покупательную способность на срочном рынке. Количество контрактов, которое вы можете купить или продать, зависит от ставки риска по фьючерсу — обычно она больше, чем сумма гарантийного обеспечения.

Например, вы хотите купить фьючерс на индекс РТС стоимостью 160 000 Р. Размер гарантийного обеспечения по фьючерсу составляет 30 000 Р, а ставка риска — 25% от стоимости контракта или 40 000 Р.

Чтобы купить фьючерс, вам нужно иметь на счете не менее 40 000 Р в деньгах или ликвидных ценных бумагах.

Если у вас не хватит рублей для покрытия гарантийного обеспечения по фьючерсу, мы спишем плату за перенос непокрытой позиции. Если закроете позицию в конце торгового дня или на вашем счете хватает рублей для покрытия гарантийного обеспечения, платы за перенос непокрытой позиции не будет.

Что такое экспирация фьючерса?

Экспирация фьючерса — это дата, в которую биржа исполняет обязательства по фьючерсному контракту между покупателями и продавцами, а сам фьючерс снимается с торгов на бирже.

Механизм экспирации зависит от типа фьючерса.

По расчетному фьючерсу в последний день торгов биржа подсчитает итоговый финансовый результат сделки и зачислит либо спишет разницу в деньгах.

По поставочному фьючерсу в последний день торгов биржа начислит или спишет вариационную маржу. А на следующий день по вашему счету заключат сделку по покупке или продаже ценных бумаг в количестве, равном лоту фьючерса.

Цена фьючерса может упасть ниже нуля?

Да, в редких случаях цена фьючерса может опуститься ниже нуля, как это было с фьючерсом на нефть марки WTI в апреле 2020 года.

В такой ситуации вариационная маржа по фьючерсам будет рассчитываться по правилам Московской биржи.

Как выглядит торговля фьючерсами?

Процесс торговли фьючерсами устроен довольно просто:

- Подключите услугу «Маржинальная торговля» и оставьте заявку на доступ к срочному рынку. Скорее всего, доступ появится на следующий рабочий день.

- Выберите нужный фьючерс по типу актива или контракта из каталога Тинькофф Инвестиций.

- Купите или продайте фьючерс. Пока фьючерс в портфеле, два раза в день биржа будет начислять вам или списывать вариационную маржу — промежуточный доход или убыток от изменения стоимости фьючерса.

- Закройте позицию или дождитесь последнего дня обращения. В этот день биржа снимет фьючерс с торгов и начислит или спишет итоговый финансовый результат сделки, если фьючерс расчетный. Если фьючерс поставочный, в день исполнения контракта по вашему счету заключат сделку по покупке или продаже акций в количестве, равному лоту фьючерса.

Подробно процесс торговли выглядит так.

Подключите услугу «Маржинальная торговля» — в результате сделок с фьючерсами у вас может образоваться непокрытая позиция по рублям, поэтому торговать без подключения данной услуги не получится.

Оставьте заявку на доступ к срочному рынку. Мы предложим вам оставить заявку, когда вы в первый раз зайдете в раздел «Фьючерсы». Как правило, доступ появляется уже на следующий рабочий день, в редких случаях — через два рабочих дня.

Выберите фьючерс. Фьючерсы можно найти в разделе «Что купить» → «Фьючерсы» в каталоге Тинькофф Инвестиций.

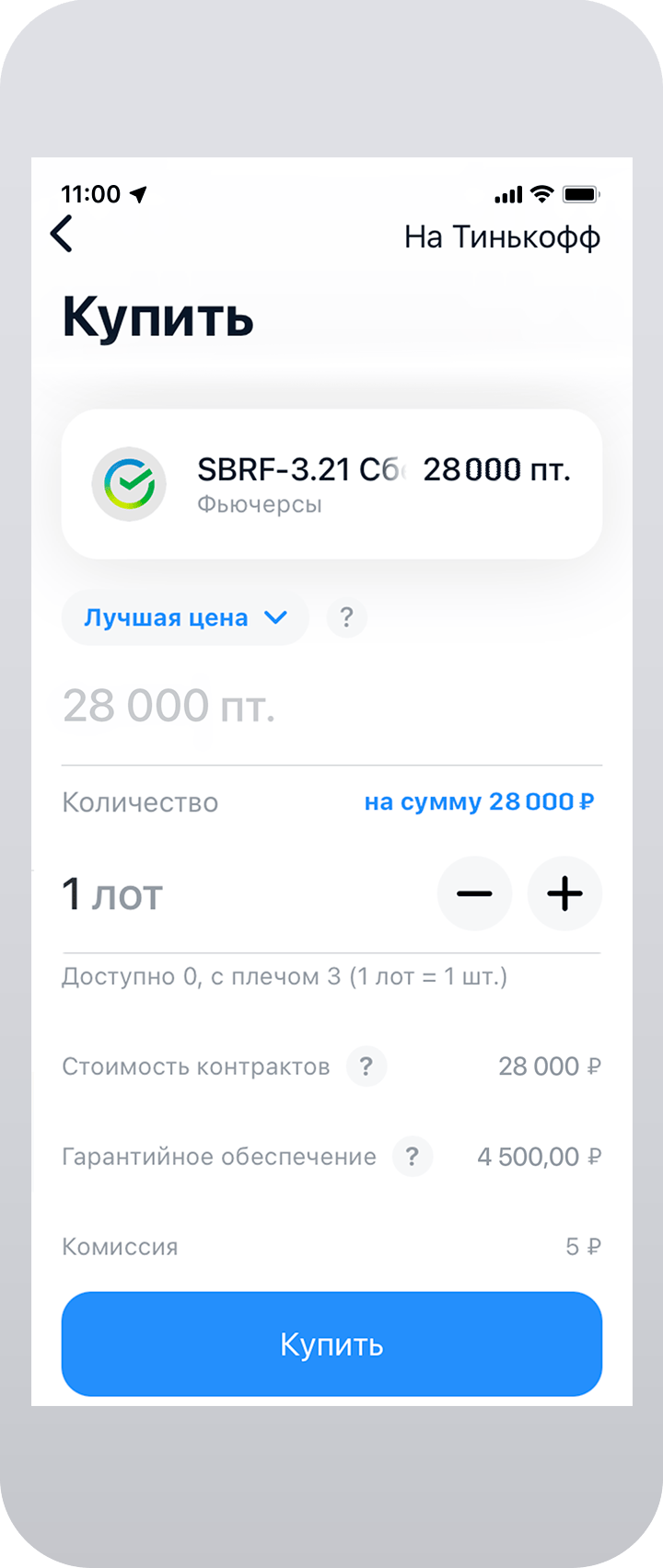

Купите или продайте фьючерс. Для этого выберите фьючерс в каталоге, укажите основные параметры сделки и нажмите кнопку «Купить». При покупке на вашем счете заблокируют сумму гарантийного обеспечения и комиссию за сделку с фьючерсом.

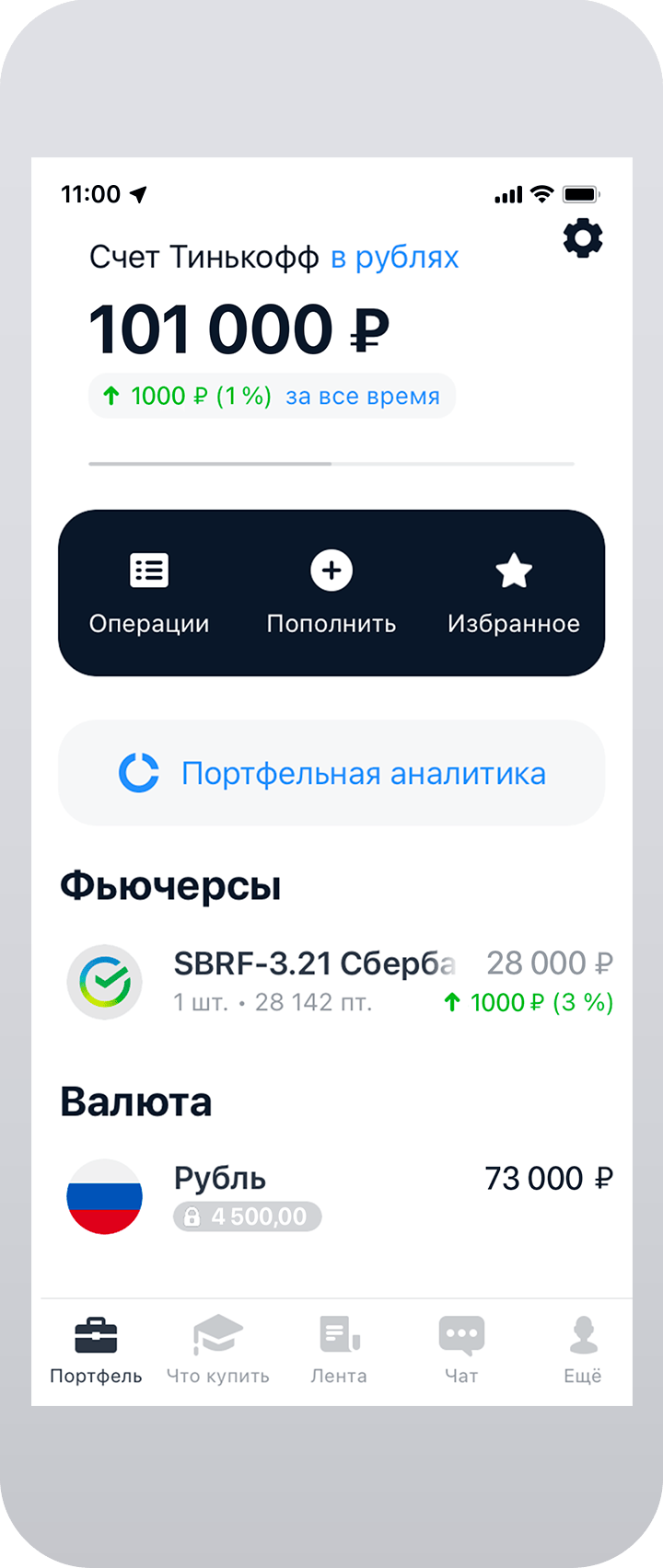

Например, вы купили фьючерс на обыкновенные акции Сбербанка стоимостью 28 000 Р на брокерском счете с тарифом «Трейдер».

Во время покупки на вашем счете заблокируют гарантийное обеспечение в размере 4500 Р и спишут комиссию в размере 5 Р.

Готово. Фьючерс появится в вашем портфеле, а в строке с суммой в рублях, которая есть на вашем счете, мы покажем, сколько денег заблокировано под гарантийное обеспечение фьючерса.

Пока фьючерс у вас в портфеле, два раза в день по нему будет начисляться или списываться вариационная маржа — рублевый доход или убыток от изменения стоимости фьючерса на бирже.

Биржа считает вариационную маржу во время технических перерывов с 14:00 до 14:05 и с 18:45 до 19:00. Операции с вариационной маржой можно посмотреть в мобильном приложении Тинькофф Инвестиций в разделе «Портфель» → «Операции».

Например, в 11:00 вы купили фьючерс на обыкновенные акции Сбербанка стоимостью 28 000 Р и держали его до 11:00 следующего торгового дня.

В 14:00 фьючерс стоил 28 100 Р, поэтому на ваш счет начислили: 28 100 Р − 28 000 Р = 100 Р.

В 19:00 того же дня фьючерс стоил 27 900 Р, поэтому с вашего счета спишут разницу между стоимостью фьючерса в обед и вечером: 27 900 Р − 28 100 Р = −200 Р.

Вы продали фьючерс в 11:00 следующего дня по цене 28 400 Р. В 14:00 на бирже посчитали разницу между ценой вчерашнего вечера и ценой продажи и начислили вам на счет: 28 400 Р − 27 900 Р = 500 Р.

Закрывать позицию по фьючерсу нужно покупкой или продажей того же контракта: если вы продадите контракт с другими параметрами, у вас в портфеле появится позиция с другим фьючерсом.

Чтобы закрыть позицию по фьючерсу, нужно купить или продать контракт в таком же объеме:

- чтобы закрыть длинную позицию по фьючерсу (лонг), нужно продать такое же количество контрактов;

- чтобы закрыть короткую позицию по фьючерсу (шорт), нужно купить такое же количество контрактов.

Например, вы купили фьючерс на индекс РТС (RTS-3.21), который исполнится в марте 2021 года.

Чтобы закрыть позицию по фьючерсу, вы должны продать такой же RTS-3.21, который исполнится в марте 2021 года.

Если вы продадите фьючерс RTS-6.21 с исполнением в июне 2021 года, у вас в портфеле появятся две позиции: купленный фьючерс RTS-3.21 и проданный фьючерс RTS-6.21.

Можно не продавать фьючерс и дождаться даты его исполнения — механика расчета будет зависеть от его типа.

По расчетному фьючерсу в последний день торгов биржа закроет фьючерсную позицию в портфеле и зачислит или спишет вариационную маржу.

По поставочному фьючерсу в последний день торгов биржа спишет фьючерсы со счета и начислит или спишет вариационную маржу, а в день поставки — начислит или спишет реальные акции в количестве, указанном в параметрах фьючерса.

Например, вы купили фьючерс на обыкновенные акции Сбербанка. Это поставочный фьючерс, поэтому в дату исполнения — 19 марта 2021 года — с вас спишут полную стоимость фьючерса и начислят 100 обыкновенных акций Сбербанка.

Как можно заработать или потерять на фьючерсах?

Доход и убыток по фьючерсам выражается в виде вариационной маржи — финансового результата позиции, который начисляется или списывается дважды в день: в обед и вечером.

Вариационную маржу начисляют, когда цена фьючерса меняется в сторону вашего прогноза, то есть растет при покупке или падает при короткой продаже в шорт.

Например, утром вы купили фьючерс на обыкновенные акции Сбербанка стоимостью 30 000 Р, к обеду его стоимость выросла до 32 000 Р.

Финансовый результат сделки: 32 000 Р − 30 000 Р = 2000 Р.

Во время технического перерыва биржа начислит на ваш счет 2000 Р в виде вариационной маржи.

Вариационную маржу списывают, когда цена фьючерса меняется против вашего прогноза, то есть падает при покупке или растет при короткой продаже в шорт.

Например, утром вы купили фьючерс на обыкновенные акции Сбербанка стоимостью 30 000 Р, к обеду его стоимость упала до 28 000 Р.

Финансовый результат сделки: 28 000 Р − 30 000 Р = −2000 Р.

Во время технического перерыва биржа спишет с вашего счета 2000 Р в виде вариационной маржи.

Фьючерсы подходят для спекуляций и краткосрочных сделок: у них есть встроенное кредитное плечо, нет ограничений по коротким продажам и низкие комиссии в сравнении с фондовым рынком.

Встроенное кредитное плечо во фьючерсе позволяет совершать сделки на сумму, которая больше, чем реальная у вас на счете. Для сделки с фьючерсом достаточно иметь от 10 до 40% его полной стоимости.

Но будьте осторожны: кредитное плечо не только повышает ваш потенциальный доход, но и увеличивает убытки в случае неудачного прогноза или резкого движения цены против вашей позиции.

Например, у вас на счете есть 10 000 Р и вы купили два фьючерса общей стоимостью 60 000 Р.

Технически у вас будет плечо 1:6 (шестое плечо), если брать отношение объема позиции к собственному портфелю: у вас есть 10 000 Р, но при этом вы открыли позицию в рынке на 60 000 Р.

В то же время по фьючерсам не платят дивиденды и в них не получится «пересидеть» долгосрочный убыток в несколько месяцев, потому что каждый фьючерс имеет конечный срок обращения, а финансовый результат сделки начисляют и списывают дважды в день.