ФРС на распутье

Родина слоновБлагодаря молниеносным действиям мировых центробанков, которые в считанные локализовали банковский кризис, финансовые рынки демонстрируют стабилизацию и отскок от минимумов прошлой недели. В то же время регуляторам не стоит обольщаться – они всего лишь замели мусор под ковер, не решив основную проблему – переоценку стоимости долговых инструментов на балансах финансовых институтов, вызванную чрезвычайно быстром подъемом ставок регуляторами.

Очевидно, что ФРС не справилась с функцией банковского надзора: совершенно неожиданный для регулятора крах нескольких крупных региональных банков указывает на провал системы стресс-тестирования, которая не смогла предупредить возникновения кризиса в банковской системе.

В среду станет известен итог проходящего сейчас двухдневного заседания ФРС, которому предстоит непростое решение. В ответ на банковский кризис ФРС была вынуждена обеспечивать финансовую систему ликвидностью, в результате чего баланс центробанка вырос сразу на $300 млрд за неделю. Повышение ставки на фоне банковского кризиса и расширения объема предоставления ликвидности способно вызывать когнитивный диссонанс у мировой финансовой системы.

С одной стороны ФРС крайне важно сохранить лицо: всего две недели назад выступая перед Конгрессом глава ФРС Дж. Пауэлл заявлял, что американская экономика чувствует себя прекрасно, а регулятор на предстоящем заседании будет думать, поднять ему ставку на четверть процента или сразу на половину. Резкое изменение политики будет может выглядеть капитуляцией ФРС, которая распишется в своей профнепригодности.

С другой стороны ФРС вполне может позволить себе заявить о паузе в ужесточении ДКП, не отказываясь от текущей политики дальнейшего повышения ставок, сославшись как на возросшую волатильность финансовых рынков, а также на фундаментальные данные по инфляции. Большого смысла скрывать то, что регулятор обделался уже не имеет, в то время как более прозрачная позиция ФРС будет гораздо лояльнее воспринята финансовыми рынками, нежели очевидная всем попытка сохранить хорошую мину при плохой игре.

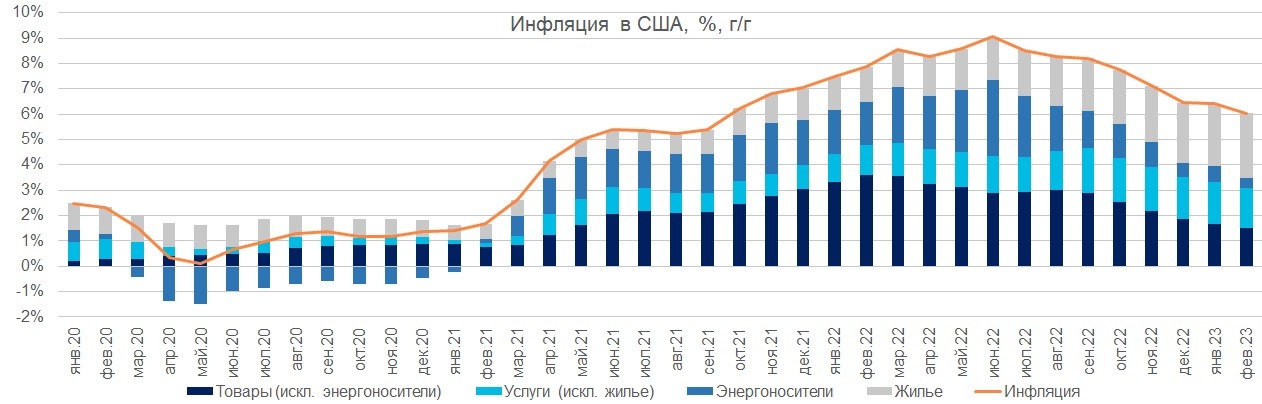

О структуре потребительской инфляции в США я уже писал подробно ранее, показав, что ФРС есть на что сослаться, чтобы мотивировать паузу в цикле повышения ставок. При этом на прошлой неделе вышел ряд опережающих индикаторов по инфляции, которые также указывают на быстрый процесс дезинфляции в экономике США.

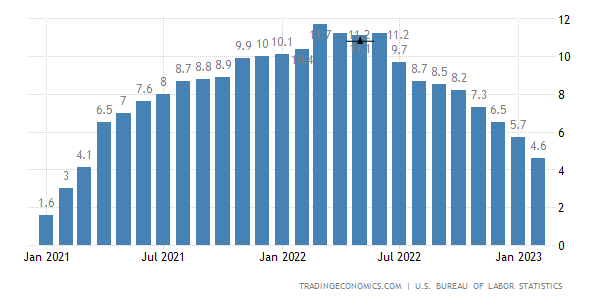

Так, цены производителей в феврале продемонстрировали снижение на 0,1% м/м против прогноза роста на 0,3% м/м, в результате в годовом выражении инфляция цен производителей замедлилась сразу на 1,1 п.п. до 4,6% г/г.

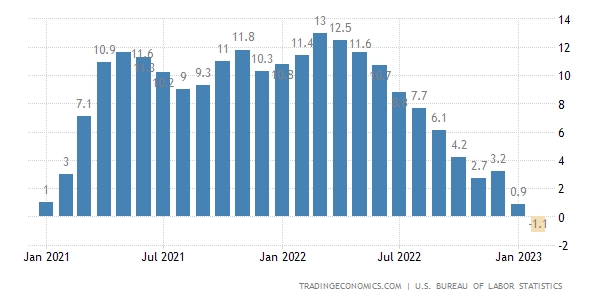

Цены на импортные товары в феврале также снизились на 0,1% м/м, а в годовом выражении инфляция импорта в 0,9% г/г в январе сменилась на дефляцию в -1,1% г/г по итогам февраля.

Таким образом, в ближайшие месяцы можно ожидать дальнейшего быстрого замедления товарной составляющей в структуре потребительской инфляции в США, которая составила 1,5 п.п. по сравнению с пиковым уровнем в 3,6 п.п. в прошлом году. В дополнении к этому энергоносители уже с марта будут обеспечивать сильный отрицательный вклад в годовую инфляцию, благодаря чему годовая инфляция в ближайшие месяцы будет быстро замедляться.

Взяв паузу в подъеме ставке ФРС сможет оставить себе гораздо большую свободу маневра перед следующим заседанием, к которому ФРС может сможет окончательно определиться с дальнейшими сигналами рынкам: продолжить поднимать ставку или завершить цикл ужесточения монетарной политики. Если же ФРС объявит о подъеме ставки, то финансовые рынки могут столкнуться с новой волной распродаж и поиском следующего слабого звена в банковском секторе. Допустить еще одну ошибку в оценке экономических перспектив буквально за один месяц будет гораздо большим ударом по репутации ФРС, чем объявление паузы в цикле повышения ставки.