Есть идея: Продаем Акрон — коррекция цен на азотные удобрения и риски дополнительных изъятий.

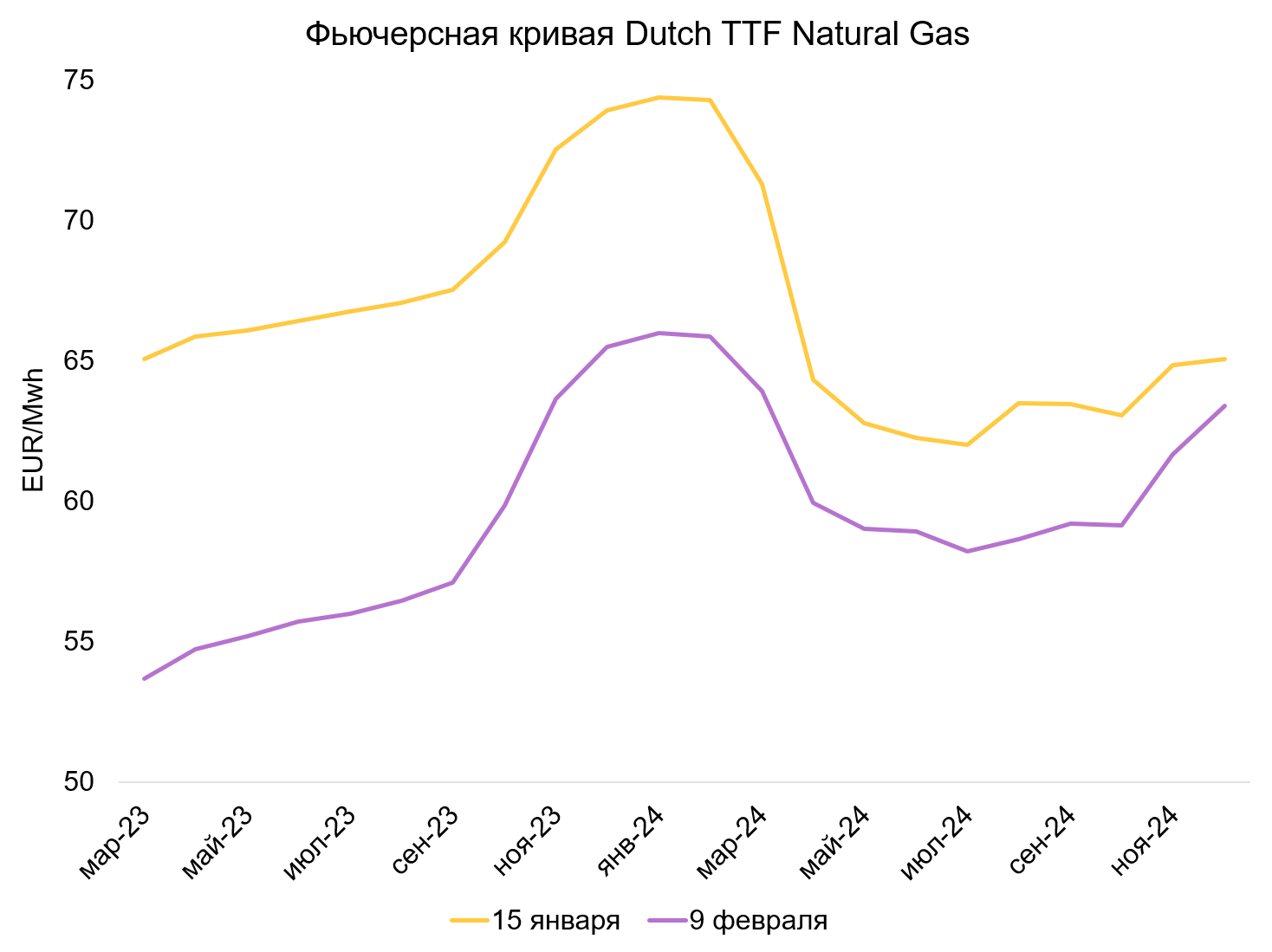

Елена Сахнова, Михаил Бесценный✅ 2023 год пока не выглядит дефицитным для рынка азотных удобрений:

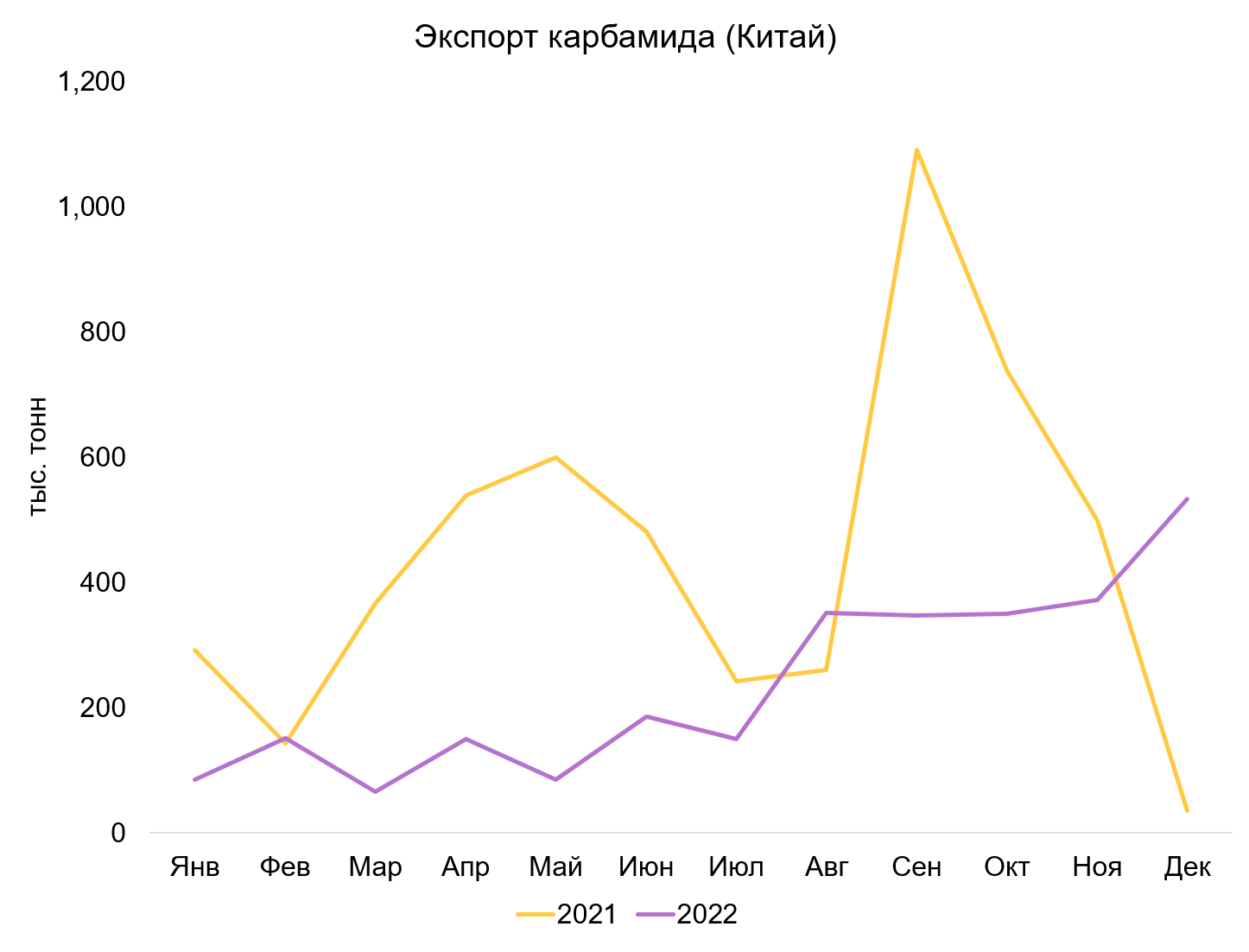

- Китай наращивает экспорт.

- Снижение цен на газ позволяет восстанавливать производство в Европе.

- Индия накопила хорошие запасы.

- Прирост мощностей составит около 5 млн тонн, в основном за счет Индии и России.

💡 В таких условиях мы рекомендуем сократить позиции в Акроне:

🔹В 2023 г. мы ожидаем среднюю цену на карбамид на уровне $380/т (-33% г/г). Несмотря на ослабление рубля и увеличение объемов производства, падение цен все же приведет к снижению выручки на ~10% г/г.

🔹 Существует существенный риск дополнительных изъятий: это могут быть как добровольные взносы в бюджет, учитывая хорошие прибыли 2022 г., так и вероятность пересмотра текущего механизма экспортных пошлин (не работает при ценах ниже $450/т).

🔹В отличие от Фосагро, компания не раскрывает отчетность.

🔹Высокий мультипликатор: EV/EBITDA 2023 — 7,7x при средне-историческом (10 лет) уровне 6,2x (премия 24%). Мультипликатор Фосагро: 5,8x EV/EBITDA 2023.

🛑 Основные риски для нашей идеи: рубль слабее наших прогнозов (73 руб. в 2023 г. в нашей текущей модели), цены на азотные удобрения выше наших прогнозов.