📌 Esperion Therapeutics разбор

💡 Этот small-cap находится, как и многие другие биотехи, вблизи своих минимумов, чем и привлекает внимание. Оценим инвестиционную привлекательность Esperion Therapeutics, её текущий баланс, который вызывает наибольшие опасения, а также рынок холестерина и будущее ключевых препаратов компании.

🔎 Тикер #ESPR

О компании 📋

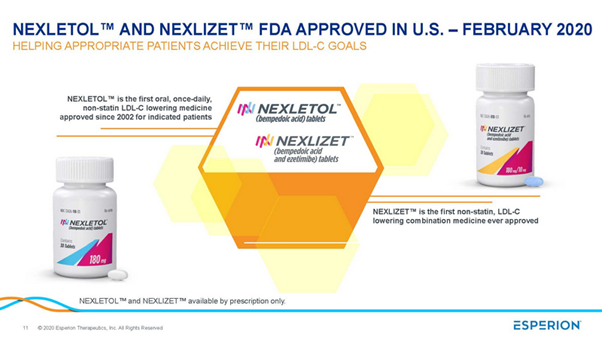

🇺🇸 Esperion Therapeutics, Inc. - американская фармацевтическая компания, специализирующаяся на разработке бемпедоевой кислоты, пероральной молекулы, предназначенной для снижения повышенного уровня липопротеинов низкой плотности (ЛПНП). Они переносят в организме холестерин и их высокая концентрация может вызывать жировые отложения в стенках сосудов. Уровень холестерина ЛПНП коррелирует с высоким риском развития атеросклероза и таких его проявлений, как инфаркт миокарда, инсульт и окклюзия периферических артерий. По этой причине холестерин ЛПНП часто называют «плохим холестерином». Два основных препарата компании были одобрены в феврале 2020, сейчас проводятся дополнительные исследования.

📌 Структура выручки в 2020 (227,5 m$):

📍 Коллаборационные выплаты: 214,6 m$ (+43 г/г, 94% выручки)

📍 Продажи препаратов Nexletol и Nexlizet: 12,9 m$ (новый сегмент, 6%)

Коллаборационные выплаты - платежи, которые Esperion Therapeutics получает от одной из крупнейших фармацевтических компаний Японии - Daiichi-Sankyo

📌 Структура выручки за 3 квартала 2021 (63,1 m$, -71% г/г):

📍 Коллаборационные выплаты: 35,2 m$ (-84 г/г, 55% выручки)

📍 Продажи препаратов: 27,9 m$ (+580% г/г, 45% выручки)

📌 Финансовые показатели

❇️ Капитализация 160 m$

❇️ За год котировки упали на 82,6%, отрасль выросла на 11,6%

❇️ P/E -1, среднее по отрасли 22,7

❇️ P/S 4,4, среднее по отрасли 8,5

❇️ P/B -0,9, среднее по отрасли 2,6

❇️ Выручка за 2 года снизилась на 51%

❇️ Чистый убыток за аналогичный период вырос на 223%

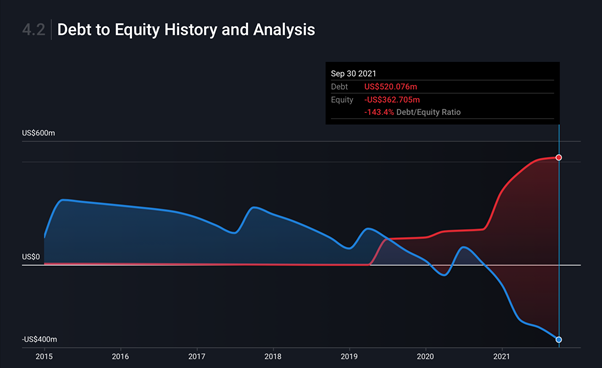

⛔️ Долг высокий. Debt/Equity составляет -143,4%. Ликвидные средства - 103,7 m$, Долг 520,1 m$.

❇️ Дивиденды отсутствуют

Прогноз компании на 2021 год

💰Снижение выручки на 66% до 78,1 m$

💰Увеличение чистого убытка на 97% до 283,1 m$

Преимущества 👍

1️⃣ Nexletol и Nexlizet

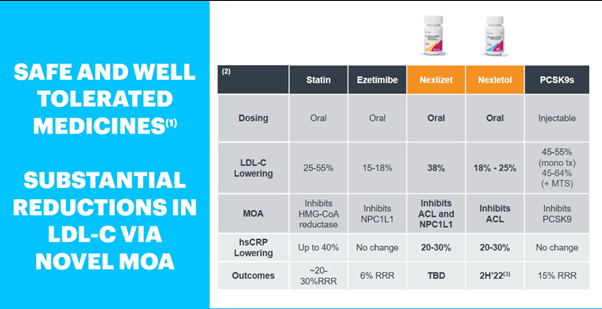

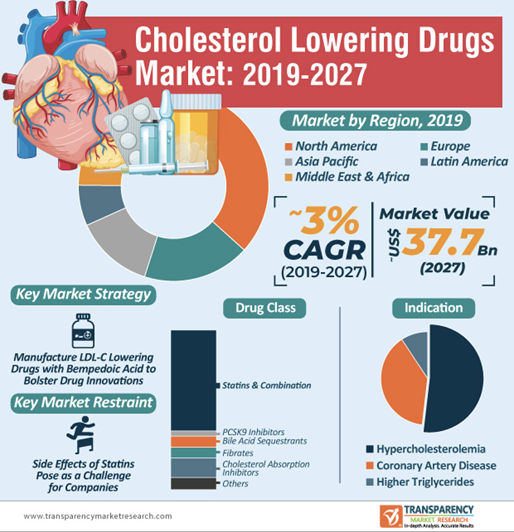

Esperion Therapeutics разработала лишь два препарата Nexlizet и Nexletol, основная цель которых - снизить уровень холестерина в крови. Повышенное количество ЛПНП в крови вызывает группу заболеваний, связанных с гиперхолестеринемией, сердечно-сосудистыми болезнями и высоким уровнем триглицеридов. В данный момент препараты компании одобрены для лечения гиперхолестеринемии. Предполагаемый рынок препаратов, которые направлены на снижение уровня холестерина в крови, огромен: только в США, согласно некоторым оценкам, более половины взрослых имеют повышенный уровень ЛПНП, более 50% назначений докторов затрагивают именно гиперхолестеринемию. Текущий адресный рынок препаратов в данном направлении достигнет 20 b$ к 2027.

В данный момент на рынке лечения повышенного уровня ЛПНП существует 4 группы препаратов: статины, эзитимибы, бемпедоевая кислота и PCSK9s. Большинство пациентов лечатся статинами, так как они обладают наилучшим соотношением цена/качество. Однако ~20% больных имеют непереносимость, следовательно, эта доля открыта для других лекарств. Если сравнить эффективность препаратов, то эзитимибы понижают уровень ЛПНП на 15-18%, а Nexletol (бемпедоевая кислота) на 18-25%, Nexlizet (комбинация бемпедоевой кислоты и эзитимибов) - на 38%.

Мы уже указали, что Nexlizet и Nexletol одобрены пока что в направлении гиперхолестеринемии. Для того, чтобы расширить применение препаратов, Esperion проводит глобальное исследование CLEAR, направленное на изучение влияния на снижение риска сердечно-сосудистых заболеваний. Предполагается, что бемпедоевая кислота в комбинации со статинами понизит риск ССЗ на 3,3% по сравнению со статинами отдельно. Для людей, которые не переносят статины, снижение риска составит 6%. Esperion Therapeutics ожидает, что предварительные результаты исследования появятся уже в 2022, завершение намечено на 1-ю половину 2023, а во второй половине окончательно расширят маркировку препаратов до лечения ССЗ. В случае успеха испытания адресный рынок может увеличиться до 37,7 b$ к 2027 году. По мнению аналитиков, пиковые продажи двух препаратов составят 1-2 b$ при текущем назначении Nexlizet и Nexletol.

Патент на препараты действует до 2031 года.

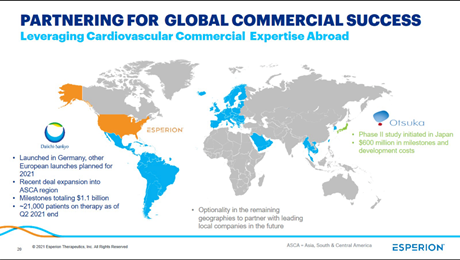

2️⃣ Партнерство

Мы уже отметили, что ключевой партнер компании - крупная японская фармацевтическая фирма - Daiichi Sankyo. В условиях катастрофической нехватки денежных средств у Esperion коллаборация может помочь выйти из трудного положения.

Esperion заключила ряд соглашений с Daiichi Sankyo в 2019 и в 2021 г. Согласно договору, Esperion получила на данный момент около 50 m$, получит еще 175 m$, а также она сохранила право на выплаты от 5 до 20% от ежегодных продаж японской компанией Nexletol и Nexlizet в Азии, Европе и Южной Америке. Руководство ожидает, что получит от Daiichi Sankyo до 1,1 b$ в течение всего периода коммерциализации препаратов, что при текущей капитализации компании в 252,4 m$ выглядит внушительно.

3️⃣ Serometrix

Esperion Therapeutics вложил 12,5 m$ в компанию, которая разрабатывает пероральный PCSK9s. Касательно этой группы препаратов, то они имеют намного большую эффективность, чем эзитимибы, статины или бемпедоевая кислота (снижение уровня ЛПНП на 45-55%). Однако PCSK9s вводится только с помощью инъекций и очень дорогой (например, годовой курс Repatha стоит 5710$, Nexlizet - 3650$), что, очевидно, доставляет дискомфорт больным. Стоит отметить, что препаратов данной группы на рынке всего два: Repatha от Amgen, которая собрала 887 m$ за 2020 год, и Praulent от Regeneron, за весь прошлый год - 261 m$.

Очевидно, что вложение Esperion Therapeutics может сыграть на руку компании, так как переоральный препарат с такой высокой эффективностью может принести значительные доходы. Ожидается, что заявка на проведение первой фазы будет подана во второй половине 2022 года, а примерная дата выхода на рынок в 2027-28 гг.

Риски 👎

1️⃣ Финансовое положение

Самая большая опасность для компании в данный момент - возможное банкротство. Капитал Esperion отрицательный, долг превышает 500 m$, а объём ликвидных средств на минимуме с 2015.

25 октября компания объявила об обмене облигаций на сумму в 15 m$ на акции компании. Esperion открыто заявляет о том, что, возможно, не сможет продолжить свою деятельность и, скорее всего, будет тратить огромные средства из-за активной коммерциализации препаратов в США и глобального исследования CLEAR, даже несмотря на недавно оглашенный план по сокращению расходов. Мы уже отметили, что Daiichi Sankyo должны выплатить около 175 m$, однако риски все равно слишком велики.

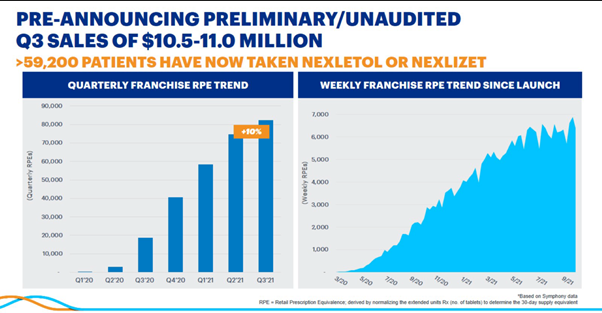

Усугубляют ситуацию и слабые продажи основных препаратов: Nexletol и Nexlizet. Ожидалось, что за последние 4 квартала компании удастся собрать 86,2 m$. Однако реальные продажи составили 72,7 m$. Результаты не оправдали ожиданий инвесторов. Более того, оба препарата одобрены в начале 2020 года, то есть они коммерциализируются 22 месяца, за последний квартал продажи составили 14,4 m$ (для сравнения: препарат Aurinia Pharmaceuticals Inc. получил одобрение в январе 2021 года, в последнем квартале он принёс 14,7 m$ (+122% кв/кв)), динамика Esperion за год приведена ниже:

📍 Q3 21 10,9 m$ (+230% г/г, +3% кв/кв);

📍 Q2 10,6 m$ (+1640% г/г, +68% г/г);

📍 Q1 6,3 m$ (+640% г/г, -23% кв/кв);

📍 Q4 8,2 m$ (+146% кв/кв);

Как видно, продажи неравномерны, а в последнем квартале они и вовсе не показали прироста. Аналитики связывают низкие темпы коммерциализации, во-первых, с конкуренцией со стороны Amgen и Regeneron и их PCSK9, который хотя и дороже других групп препаратов, но за последние годы стал дешевле; во-вторых, это сомнения кардиологов в безопасности применения препаратов Esperion потому, что пока не были пройдены испытания на ССЗ; в-третьих, это влияние пандемии, которая вызвала проблемы с поставками и ограничения на профилактическую медицину, наложенные регуляторами.

Еще одним поводом для беспокойства являются большие затраты и оставшееся количество денежных средств: чистый убыток Esperion за последний квартал составил 69 m$, ликвидных средств с учётом доп. эмиссии хватит на 4 квартала.

Нельзя не отметить тот факт, что компания разрабатывает лишь два препарата. В ближайшей и среднесрочной перспективе никаких новых лекарств от Esperion Therapeutics не стоит ожидать.

2️⃣ Неумелый менеджмент

Это и есть основная причина, почему компания близка к банкротству. Руководство Esperion Therapeutics не сумело спрогнозировать затраты на проведение всех исследований и осуществление коммерческого запуска препаратов, операционные расходы оказались намного выше, а продажи Nexletol и Nexlizet ниже.

Чрезмерны и коммерческие, и административные расходы: они составили около 46,3 m$. Для сравнения: Ultragenyx с 3 одобренными препаратами и капитализацией в 5 b$ тратит 53 m$. Более того, компания инвестировала в Setrometrix 12,5 m$ при катастрофической нехватке денежных средств.

У Esperion Therapeutics постоянно снижающийся акционерный капитал вплоть до отрицательных значений - 0,363 m$ (-4133% г/г), увеличение долга компании до 520 m$ (+303% г/г), постоянные дополнительные эмиссии: с 2014 года количество акций в обращении увеличилось с 15 m до 27, почти вдвое. Последнее размещение на 225 m$ было 2 декабря 2021, из-за чего акции упали на 40% за 1 день.

Итоги 📋

Очень сложная компания для инвестиций. Коммерциализация фактически не продвигается, а денежных средств у Esperion практически нет. Ключевым моментом станут результаты исследования CLEAR в 2023 году, до которых Esperion Therapeutics должен еще продержаться. Если продажи не удастся сдвинуть с мертвой точки, то котировки продолжат ползти вниз. Капитализация может уменьшиться с текущих 160m $ до 50m $. Esperion – компания неинвестиционного уровня, не привлекает даже очень низкая оценка со стороны рынка. Лотерея, подходящая только для спекуляций.

⚖️ Даем компании негативную оценку

#Разбор_компании