Escuela de trading

Capítulo 26. Inversión a largo plazo versus inversión a corto plazo » ¿Cómo se divide la cartera de un trader de éxito?

Página 99 de 104

¿CÓMO SE DIVIDE LA CARTERA DE UN TRADER DE ÉXITO?

En el siguiente gráfico puedes ver lo que sería la cartera ideal:

Permíteme que te ofrezca ahora el testimonio de mi alumno J. B. Llegó a mis cursos siendo largoplacista, pero deseaba conocer los fundamentos del corto plazo como inversión. Actualmente es un excelente trader y, además, gestiona mi propia cartera de inversión. Todo lo que sigue es fruto de su experiencia.

Soy trader por pasión y largoplacista por herencia. Simplemente no me quedó más remedio que aprender, pues veía a mi padre operando en bolsa desde que eché los dientes.

El corto plazo ya os lo ha explicado Francisca, con ese modo peculiar suyo de hacer fácil lo difícil; pero si de algo sé yo es del largo plazo. Es por ello que no entiendo que se contrapongan cuando pueden convivir ayudándose mutuamente a formar una cartera de inversión justa y rentable.

En estas hojas no vais a encontrar una formación magistral de inversión a largo plazo. En primer lugar, porque no soy la persona adecuada, y en segundo lugar, porque, hoy en día, en Internet podéis encontrar un sinfín de métodos, de definiciones y de fórmulas escritas por personas mucho más formadas en esta materia que yo.

Por mi parte, tan solo quiero daros un punto de vista diferente, el punto de vista de una persona que gestiona su propio capital y quiere vivir de él, tanto hoy como en el futuro; con sus necesidades del día a día, con sus dudas y con sus lagunas técnicas; es decir, una persona como vosotros.

¿Qué busco en una inversión a largo plazo?

• Asegurar que, como mínimo, mi inversión no pierda poder adquisitivo, recordando que la inflación es nuestro peor enemigo.

• Que una vez planificada y ejecutada la acción, pueda dedicarle el menor tiempo posible.

• Y, por tanto, poder dormir tranquilamente por las noches y prácticamente olvidarme de ella.

Os pondré un ejemplo de inversión a largo plazo sobre cómo gestionar el dinero ganado en trading. Imaginemos a una persona de cincuenta años, médico de profesión, con un capital ahorrado de 100.000 euros. No prevé necesitar ese capital hasta su jubilación y desea unos ingresos que le permitan vivir según sus necesidades.

De esta descripción se extraen dos conclusiones:

• Debemos ser capaces de ahorrar, da igual la cantidad. Cada año se debe tener algo de dinero sobrante para poder invertirlo.

• Si no es el caso, la inversión a largo plazo no tiene sentido.

Así que nos encontramos con 100.000 euros ociosos en la cuenta. ¿Qué hacemos con ellos? La primera opción que se nos pasaría a todos por la cabeza es utilizar un depósito bancario, es decir, dejárselos al banco, que pagará un interés al cabo de un tiempo establecido, por ejemplo, un año. Cuando el médico va al banco, descubre que el interés que le van a dar por sus ahorros a fecha de hoy asciende, en el mejor de los casos, a un 1 %. Es decir, por los 100.000 euros le darán 1.000 al final del año.

Si tenemos en cuenta que el IPC del año 2017 fue del 1,1 %, resulta que los 100.000 euros valen hoy 99.990 euros. Es decir, a efectos prácticos nuestro amigo tiene ahora menos dinero ahorrado.

Si esto lo hace cada año, cuando se jubile tendrá menos poder adquisitivo que hoy. Por tanto, lo que necesita son inversiones que rindan, como mínimo, un 1,1 % de interés anual. Bien, veamos qué más podemos hacer.

Todos tenemos algún conocido, familiar o amigo que en algún momento de su vida invirtió en acciones y obtuvo unas rentabilidades fabulosas. Parece lógico que nos encaminemos a ver qué podemos hacer en bolsa, pero recordemos que nuestro inversor modelo es un médico, es decir, alguien que no sabe nada de ella.

Lo primero que me gustaría señalar es que por cada amigo o conocido que en su día tuvo unas rentabilidades fabulosas en bolsa, seguro que hay otro que las tuvo desastrosas. Si, por ejemplo, el médico del ejemplo compró acciones españolas entre los años 2002 y 2007, seguro que ganó dinero; si lo hizo entre 2007 y 2010, apuesto a que lo perdió.

Por tanto, la primera conclusión que extraemos de esto es que, si no tenemos experiencia en el mundo de las inversiones, nos encontramos ante dos opciones: formarnos o contratar a alguien que invierta por nosotros. Creedme, cualquier otra manera de proceder nos pondrá en manos del azar.

Desde luego, el consejo que yo le daría al médico es que se ponga en manos de un experto. Esto no quita que adquiera unos conocimientos básicos que le permitan tener el criterio necesario como para discutir con el experto las diferentes propuestas de inversión que este le proponga.

Pero sigamos… Sin lugar a dudas, la mejor forma de mover a largo plazo esos 100.000 euros es mediante fondos inversión.

¿Qué es un fondo de inversión?

Básicamente, es un conjunto de activos de distinta naturaleza (renta fija, renta variable, propiedades inmobiliarias, etc.), que son seleccionados por un gestor y agrupados en una sola unidad financiera. Los inversores compran dicha unidad, y tendrán un rendimiento que replique la evolución del precio del mercado de los activos que constituyen el fondo.

Sin embargo, desde mi punto de vista, es más acertado decir que este producto financiero está dirigido a «un grupo de personas que no tiene ni idea de invertir, ni pretende aprender, y que paga a un profesional una comisión para que lo haga por ellos». Vamos, como nuestro médico. Pero, ¿cómo lo hace? Tenemos dos opciones: la primera es contratar un fondo de inversión comercializado por la banca tradicional (también hay fondos que se pueden comprar fuera del canal bancario) y la segunda, ver qué nos ofrecen las gestoras independientes. Veamos los pros y los contras de cada una.

Banca tradicional versus gestora independiente

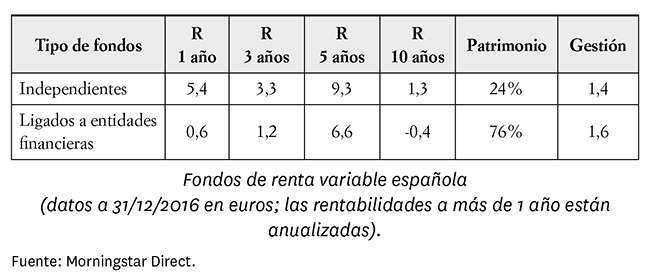

Los fondos comercializados por la banca tradicional son los fondos que gestionan la mayor cantidad de dinero. En España, el 74 % de los fondos basados en renta variable están gestionados por la banca tradicional. Por tanto, podríamos decir que esto se debe a que su gestión es mejor que la de los fondos independientes.

Si miramos la siguiente tabla, veremos la rentabilidad y los costes comparativos de ambos tipos de fondos:

Está claro que, en cualquier horizonte de inversión, los fondos independientes obtienen mejores rentabilidades; incluso las comisiones de gestión de los últimos son, de media, menores.

Referente a las comisiones, es importante indicar que siempre pagaremos comisiones de gestión en los fondos y, aunque un 0,2 nos parezca poco, al cabo de diez años, en este caso habríamos pagado un 2% más de comisión. Por tanto a la hora de elegir un fondo de inversión la comisión es un factor relevante. Vigila este punto.

¿Por qué ocurre esto? Sencillamente, porque la banca tradicional tiene una red comercial mucho mayor que los fondos independientes. Por lo general, el inversor no cualificado acudirá a contratar un fondo de inversión al banco en el que tiene la nómina, la hipoteca, etc., mientras que las gestoras independientes, que no disponen de esa red comercial, deberán basar su política comercial casi exclusivamente en sus resultados pasados.

Visto esto, nuestro médico debería acudir a una gestora independiente, ya que las probabilidades de obtener mejores resultados son mayores y, además, pagará menos por un servicio similar.

Mi recomendación es que se ponga en manos de alguna de las muchas entidades (EAFIS, agencias de valores o sociedades de valores) aprobadas por la Comisión Nacional del Mercado de Valores. Son profesionales que buscan el fondo que se adecúa más a las necesidades de nuestro médico en función del riesgo que quiera asumir y del plazo de la inversión.

Un punto importante en los fondos de inversión es que tienen unas ventajas fiscales que no tienen otros productos financieros, ya que están exentos de tributación mientras no se retire el dinero del fondo. Para que no entendamos, podemos cambiar de estrategia de inversión saltando de unos fondos a otros y no tributaremos hasta que pasemos las inversiones a dinero en nuestra cuenta.

¿Qué tipos de fondos de inversión hay?

Si bien hay más tipos de fondos de inversión, aquí nos centraremos en los más utilizados. Básicamente los dividiremos en función del producto en el que invierten, que es lo primero que deberíamos decidir. Después debemos tener en cuenta otras variables, como la moneda en la que invierten y la zona geográfica. Por último, veremos algunos aspectos técnicos de los fondos de inversión que nos ayudarán a afinar la elección.

• Fondos monetarios. Pretenden mantener el capital y obtener una rentabilidad acorde a los tipos de interés del mercado donde están invertidos. O sea, te aseguran el capital dándote muy poco.

• Fondos de renta variable (RV). Tienen una exposición muy alta a los mercados de renta variable, normalmente superior al 75%.

• Fondos de renta fija (RF). No tienen ninguna exposición.

• Fondos mixtos. Mezclan renta variable y renta fija. En estos casos se debe mirar cada fondo concreto para ver la proporción.

• Fondos de gestión pasiva. Son fondos que acostumbran a replicar un índice bursátil o un sector determinado (ETF).

La importancia de la moneda en la que invertimos

Una vez decidido el tipo de producto en el que invierte nuestro fondo, debemos definir en qué moneda queremos que lo haga. La decisión de la moneda es muy relevante, ya que, al ser el euro nuestra moneda base, cualquier inversión en una moneda diferente podrá hacer que varíe nuestra rentabilidad.

Por ejemplo, supongamos que a principios de enero de 2017 invertimos nuestros 100.000 euros en un fondo de inversión de renta variable de Estados Unidos. En ese momento, la paridad EUR/USD era aproximadamente 1, es decir, nuestros 100.000 euros equivalían a 100.000 dólares. Durante 2017, la renta variable de Estados Unidos ha funcionado bastante bien, por lo que el fondo de inversión habrá ganado dinero. Imaginemos que hemos obtenido un 8 %, lo que supone que nuestros 100.000 dólares se han convertido en 108.000. Hasta aquí parece que hemos hecho una buena inversión, pero veamos qué ha sucedido con el par EUR/USD. En efecto, llegó el desastre. Claro, no habíamos pensado en el cambio de moneda.

En el gráfico vemos que el dólar a finales de 2017 había perdido alrededor de un 20 % respecto al euro. Por tanto, cuando nuestra inversión realizada en dólares la pasamos a euros, el cambio de moneda nos penaliza con un 20 %, y el resultado final de la inversión es de 86.400 euros. Hemos perdido dinero.

Así pues, sea cual sea el fondo de inversión en el que invirtamos, si está en una moneda diferente de nuestra moneda base, en realidad estaremos haciendo una doble inversión: en el fondo y en el cambio de divisas.

La importancia de la zona geográfica

A diferencia de la moneda; la elección de la zona geográfica no implica una doble inversión, pero debe tenerse muy en cuenta, ya que, aunque estamos en una economía globalizada, las diferentes zonas geográficas se encuentran en distintos ciclos económicos y, por tanto, tienen diferentes potenciales de revalorización.

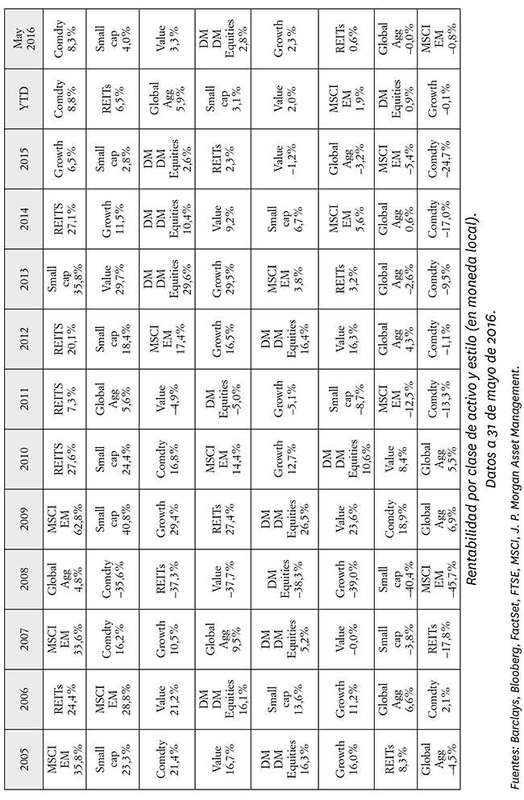

Veamos las diferentes rentabilidades que durante los últimos años habríamos obtenido invirtiendo en un fondo de renta variable si la zona geográfica hubiese sido Alemania, China o Latinoamérica. Para hacer las comparaciones, utilizaremos tres fondos de la misma gestora.Como podemos ver, el resultado de las inversiones ha sido totalmente distinto en función de la zona geográfica, por lo que decidir en qué zona del mundo queremos invertir tiene mucha importancia.

Como podemos ver, el resultado de las inversiones ha sido totalmente distinto en función de la zona geográfi ca, por lo que decidir en qué zona del mundo queremos invertir tiene mucha importancia.

En la siguiente figura vemos un resumen de 10 años (desde 2005 hasta 2016) donde el rendimiento de los fondos varía año tras año en función de algunos parámetros explicados anteriormente.

Como ejemplo vemos la variación de rentabilidades de los fondos que invierten en empresas de pequeña capitalización (Small Caps). La misma idea de inversión obtuvo resultados negativos en 2007 y 2011, pero estos fueron positivos el resto de años.

Aspectos técnicos de los fondos de inversión

¿Qué variables debemos mirar, y dónde las podemos encontrar a la hora de elegir un fondo? Utilizaremos una página web gratuita: http://www.morningstar.es/es/. En ella podemos hallar toda la información necesaria para decidir qué fondo comprar.

Todas las variables son relevantes, pero tan solo te hablaré de las que, a mi modo de ver, lo son más.

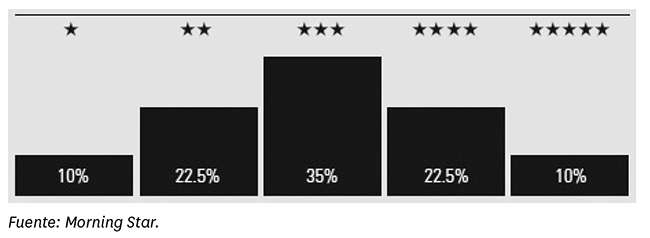

• Rating Morning Star. Es un ratio que clasifica los fondos de inversión en función del riesgo, la rentabilidad y las comisiones. Como se puede ver en la figura, ordenan estadísticamente los fondos de inversión de manera que tan solo el 10 % de los que tienen mejores ratios obtienen 5 estrellas; el 22,5 % siguiente obtiene 4 estrellas, y así sucesivamente.

Con esta clasificación podemos empezar a diferenciar qué fondos tienen mejores rendimientos con menor riesgo y menores comisiones. Es importante apuntar que esta clasificación es única y exclusivamente cuantitativa. Se basa en datos pasados y, por tanto, es absolutamente objetiva.

• Alfa. Nos indica si las decisiones de inversión del gestor del fondo añaden rentabilidad a la inversión, comparándola con la rentabilidad media que está dando el mercado en el que se invierte. Esto nos indica que debemos elegir fondos de inversión cuya alfa sea siempre superior a 1.

• Ratio de Sharpe. Mide cómo se gestiona el ratio rentabilidad/riesgo; es decir, cuántas unidades de rentabilidad obtenemos por cada unidad de riesgo. Cuanto mayor es el ratio de Sharpe, mejor se gestiona el ratio rentabilidad/riesgo.

Así pues, ¿qué deberá hacer nuestro médico?

1. Elegir un profesional (avalado por la CNMV) que entienda sus necesidades de inversión, tanto en plazo como en riesgo.

2. Decidir, junto al profesional, en quétipo de fondo se quiere invertir.

3. Elegir, junto al profesional, la moneda y la zona geográfica.

4. Decidir dentro del grupo de fondos que cumplen con los criterios anteriores aquellos que tengan cinco estrellas de Morning Star, un Alfa claramente superior a 1 y un ratio de Sharpe cercano o superior a 1.

Últimas consideraciones

Debe entenderse que la inversión a largo plazo significa que, una vez definido un horizonte temporal, tendremos épocas de pérdidas latentes y épocas de beneficios latentes, pero nuestro objetivo es la rentabilidad al final del periodo de inversión. El gestor debe ser capaz de definir, con un alto porcentaje de acierto, dónde estará nuestra inversión al final del plazo de inversión. Esto lo tiene que realizar a partir de los rendimientos esperados y de la volatilidad del conjunto de los fondos. En la siguiente figura muestro un ejemplo de una cartera real.

No hagas nunca trading con el dinero que necesitas. No tengas cuentas grandes en el broker y deja que el apalancamiento haga su magia. @Fca_Serrano

Si deseas invertir en el fondo en el que gestiona mi alumno (donde tiene su patrimonio) y en el que yo misma invierto (la rentabilidad de la última época ha sido muy alta), o bien en la Sicav, donde tengo parte de mi patrimonio (yo no soy la gestora) y que está en manos de profesionales que controlan el largo plazo mejor que yo, solo tienes que escribirme a info@tradingybolsaparatorpes.com, a la atención de Francisca. Te mandaré los resultados últimos y te pondré en contacto con los gestores para que puedas ser tú mismo quien valore la inversión.