Escuela de trading

Capítulo 23. Tributación y fiscalidad en trading » Tributación en el IRPF de las operaciones de trading

Página 90 de 104

TRIBUTACIÓN EN EL IRPF DE LAS OPERACIONES DE TRADING

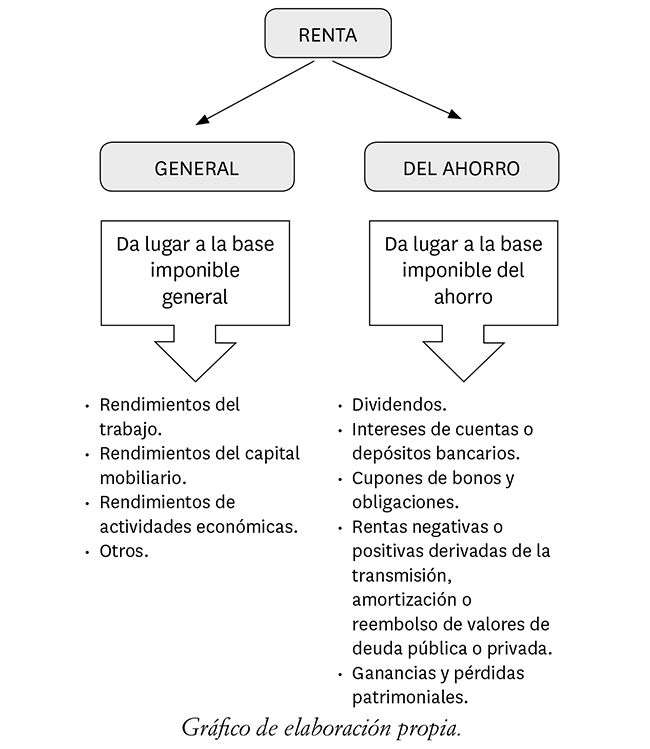

En el caso de las operaciones de trading que realicemos con cualquier activo, estas van a tributar en la base del ahorro del impuesto, más concretamente en el apartado de ganancias y pérdidas patrimoniales:

Los tipos impositivos de la base del ahorro y, por tanto, para las ganancias y pérdidas patrimoniales, desde el pasado 1 de enero de 2016 son los siguientes:

• Hasta 6.000 euros, un tipo del 19 %.

• De 6.000 euros a 50.000 euros, un tipo del 21 %.

• Más de 50.000 euros, un tipo del 23 %.

Por ejemplo, un trader realiza un número determinado de operaciones con diferentes activos que le reportan un beneficio/plusvalía de 13.500 euros a lo largo de 2018. La manera de tributar será la siguiente:

• Los primeros 6.000 euros tributarán a un tipo impositivo del 19 %, es decir, 1.140 euros.

• Los restantes 7.500 euros, para así alcanzar los 13.500 de beneficios, tributarán a un tipo impositivo del 21 %, es decir, 1.575 euros.

Así, el importe total a pagar a Hacienda ascenderá a 2.715 euros.

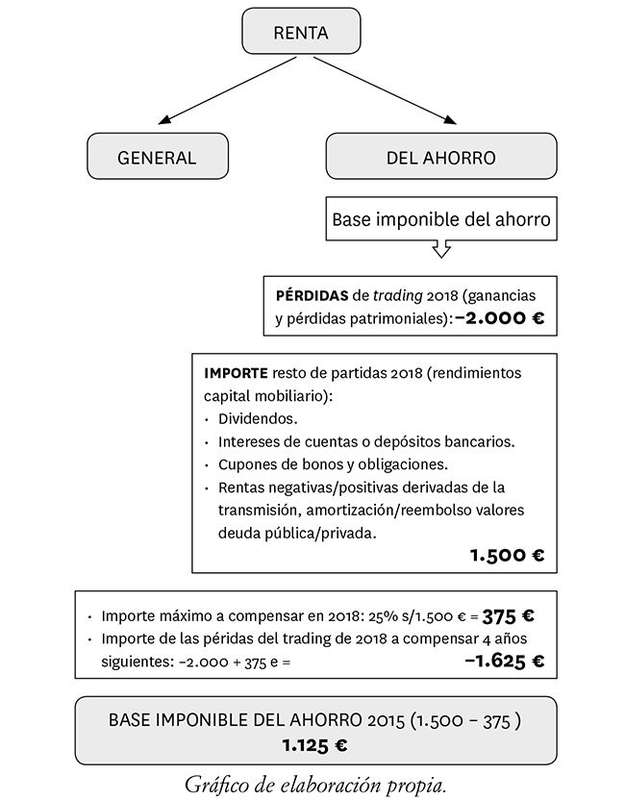

¿Qué sucede si obtenemos pérdidas en nuestras operaciones de trading?

Si el resultado de la operativa de trading arroja un saldo negativo tras compensar las operaciones positivas con las negativas, este resultado no se puede restar en su totalidad en la base imponible del ahorro, sino que, desde el 1 de enero de 2018, se establece un límite máximo del 25 % del saldo positivo de la otra «pata» de esa base del ahorro, es decir, de todo aquello que forme parte de la base del ahorro y que no sean ganancias o pérdidas patrimoniales. Las pérdidas no compensadas en el ejercicio podrán ser compensadas en los cuatro ejercicios siguientes.

Vamos a verlo con un ejemplo para tener una idea más clara: imaginemos que un trader ha obtenido pérdidas de sus operaciones de trading a lo largo del año 2018 por valor de –2.000 euros, y la suma del resto de partidas que componen la base imponible del ahorro (dividendos, intereses y otros rendimientos del capital mobiliario) asciende a 1.500 euros.

En este caso tan solo podríamos compensar el 25 % de estos 1.500 euros, es decir, 375 euros. Así, de los 2.000 euros que teníamos de pérdida en nuestra operativa de trading podríamos compensar 375 euros, y el resto, 1.625 euros de pérdidas, podríamos compensarlas en los cuatro años siguientes.

Así, en 2018, tributaríamos por un importe de 1.125 euros, que a un tipo impositivo del 19 % haría un total de 213,75 euros a pagar a Hacienda.