📌 Eli Lilly разбор

💡 Число больных диабетом к 2030 году увеличится вдвое, а с болезнью Альцгеймера утроится уже к 2025. Разберём фармацевтического гиганта, разрабатывающего препараты для борьбы с этими недугами. Рассмотрим ключевые драйверы роста противодиабетического сегмента компании, проанализируем перспективных кандидатов в исследовательском портфеле по другим областям, а также попробуем предположить, как новый штамм коронавируса отразится на эмитенте.

🔎 Тикер #LLY

О компании 🗒

🇺🇸 Eli Lilly – американская фармацевтическая компания. Разрабатывает и коммерциализирует препараты в 120 странах мира, в 4-х основных областях: диабет (эндокринология), иммунология, онкология и неврология. Получила признание по всему миру благодаря массовому производству инсулина и вакцин против полиомиелита. Основана в 1876 году, вышла на IPO в 1970.

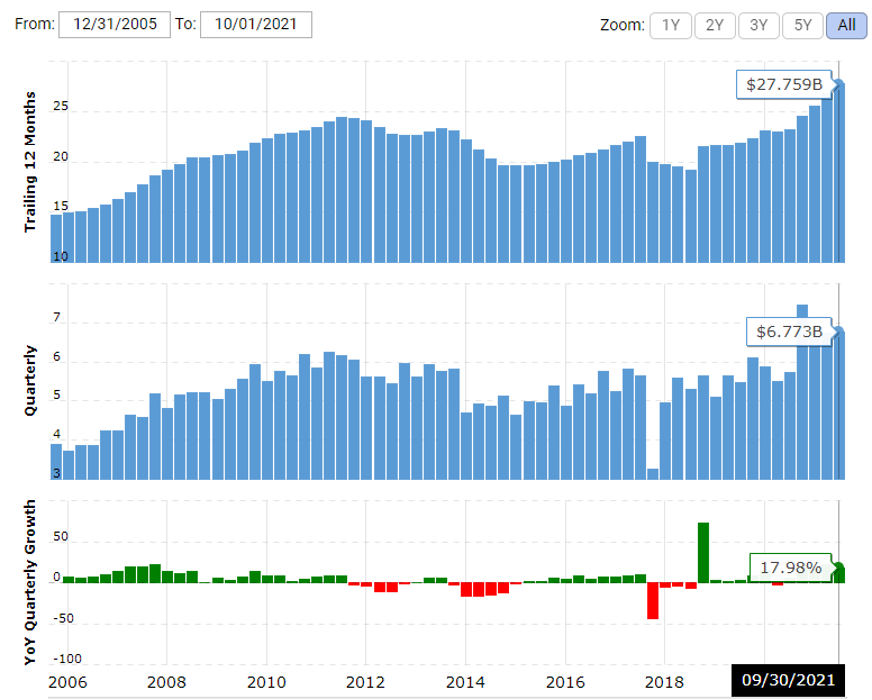

Структура выручки TTM: 27,8 b$ (+20,3% г/г)

📍Диабет (эндокринология): 12,9 b$ (+6,6% г/г; 46% выручки)

📍Онкология: 5,8 b$ (+13,7% г/г; 21% выручки)

📍Иммунология: 3,2 b$ (+46% г/г; 12% выручки)

📍Неврология: 1,9 b$ (+6% г/г; 7% выручки)

📍Прочее (антитела covid-19, Сиалис и др.): 4 b$ (+100% г/г; 14% выручки)

🌎США: 15,8 b$ (+21,5% г/г; 57% выручки)

🌎Европа: 5 b$ (+25% г/г; 18% выручки)

🌎Япония: 2,6 b$ (+0% г/г; 9% выручки)

🌎Китай: 1,7 b$ (+55% г/г; 6% выручки)

🌎Прочие страны: 2,7 b$ (+12,5% г/г; 10% выручки)

📌 Финансовые показатели

❇️ Капитализация 222 b$

❇️ За 5 лет котировки выросли на 297%, отрасль на 64% (с учётом дивидендов)

❇️ За год акции выросли на 66%, отрасль на 13%

❇️ P/E 37,2, среднее по отрасли 23,8

❇️ P/S 8, среднее по отрасли 7

❇️ P/B 28,6, среднее по отрасли 2,7

❇️ Выручка за 5 лет выросла на 33,2%

❇️ Чистая прибыль за аналогичный период выросла на 144,3%

⛔️ Долг высокий. Debt/Equity составляет 215%. Ликвидные средства 3,9 b$, долг 17,1 b$.

❇️ Дивидендная доходность 1,4%. Payout Ratio 50%. Наращиваются 7 лет. Среднегодовой прирост 10,8%.

📌 Прогноз компании на 2021

💰Рост выручки на 10,8-12,5% г/г до 27,2-27,6 b$

💰EPS 6,38-6,48 $ (-5,5% г/г)

Преимущества 👍

1️⃣ Продукты в области эндокринологии

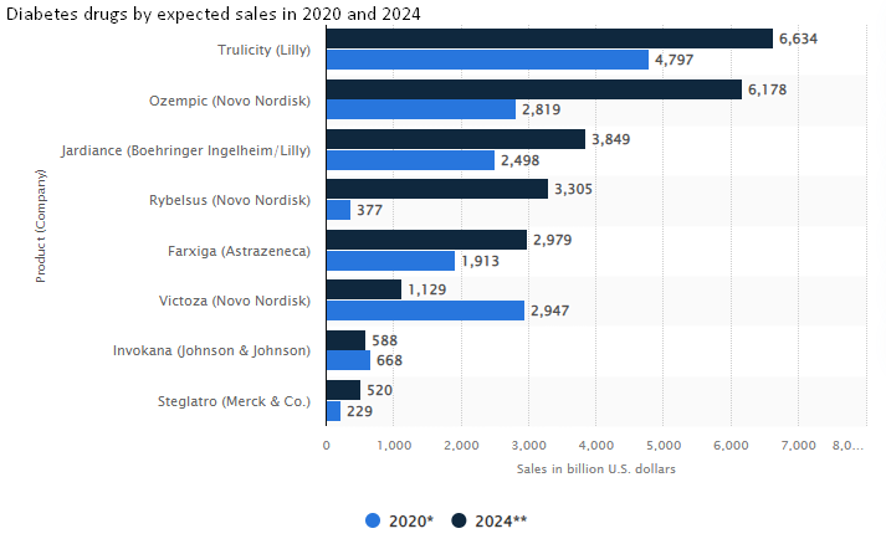

Фактически с самого основания LLY сосредоточилась на открытии и разработке лекарств для лечения эндокринных заболеваний, главным образом диабета. Данное расстройство возникает по причине полного или частичного дефицита инсулина (гормона поджелудочной железы), вследствие чего уровень сахара в крови резко повышается. Рынок лекарств для лечения диабета (обоих типов), согласно Fortune, в 2018 году оценивался в 48 b$ и к 2027 достигнет 78,2 b$ (CAGR 6,1%). К 2024 рыночная доля эмитента на общем рынке противодиабетических продуктов ожидается в районе 26% (сейчас 23%).

Здесь передовым продуктом LLY является Trulicity – препарат для стимуляции выработки инсулина и снижения уровня глюкозы в крови (сам продукт не содержит инсулина). Продажи в Q3 увеличились на 45% г/г (до 1,6 b$). Ранее ожидалось, что только по итогам 2026 выручка от продукта вырастет до 6,6 b$, однако планка в 6 b$ может быть пройдена уже в этом году. Патент истекает в 2027-2029 гг.

Доходы от Jardiance, третьего по объёму выручки лекарства для лечения диабета 2 типа, показали рост в 26% г/г до 390 m$. К 2025 годовые продажи за счёт расширения направлений применения могут превысить 3,8 b$. Это весьма вероятно, поскольку один кандидат уже находится на рассмотрении контрольных органов и два на 3-й фазе исследования (результаты в первой половине 2023), а патентная защита истекает в 2028-2030 гг.

Помимо упомянутых, ещё 23 кандидата проходят клинические испытания в области диабета, 4 из которых на 3-й фазе, 7 на 2-й и 12 на 1-й. Отдельно стоит отметить Basal Insulin-Fc, который проходит вторую стадию. Ожидается, что препарат будет поддерживать постоянный уровень инсулина вне зависимости от приёма пищи с введением один раз в неделю. В случае успеха пиковые продажи могут составить 4-5 b$.

На замену Trulicity создается Тирзепатид (2 кандидата на 3-й фазе). Данные опубликованные в октябре текущего года показали, что лекарство достигло первичной конечной точки, а пациенты снизили в весе 11 кг против повышения веса на 1 кг со стандартным инсулином. Аналитики прогнозируют выручку от продукта более 10 b$. Ближайшие данные фазы 3 в апреле и октябре 2022. Таким образом, диабетический сегмент будет оставаться ключевым фактором роста бизнеса.

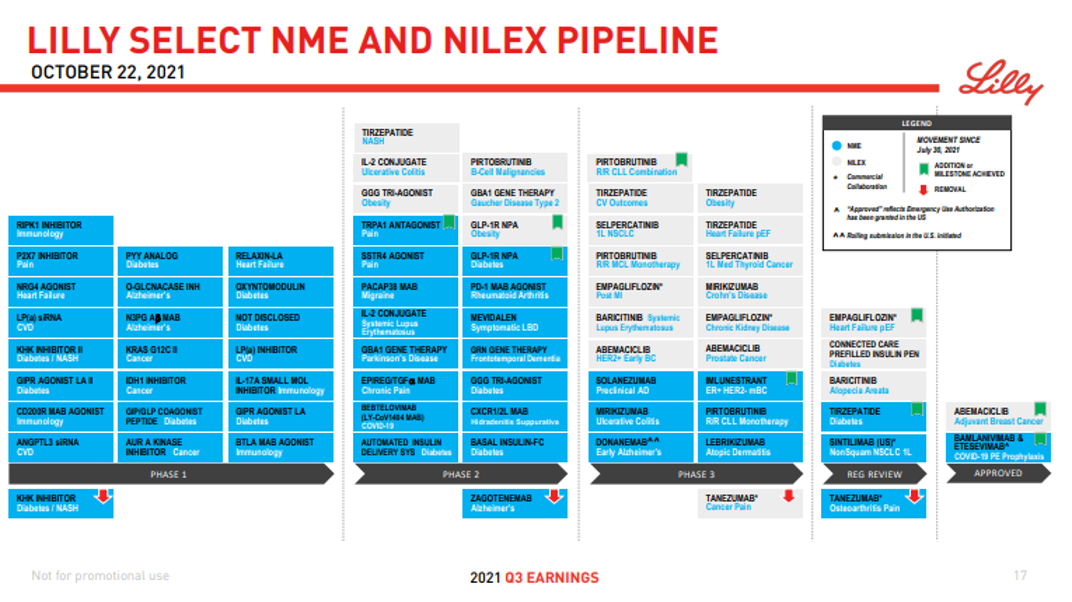

2️⃣ Исследовательский портфель

Помимо исследований в области эндокринологии, ещё 43 разработки проходят клинические испытания. При этом два кандидата находятся на нормативном обзоре, 14 на 3-й фазе. Далее рассмотрим наиболее перспективные из каждой области.

🧪 Донанемаб – наиболее интересный кандидат. Разрабатывается как потенциальное лекарство для лечения ранней болезни Альцгеймера. По данным ВОЗ, расстройством в 2020 году страдало 54 млн человек, а к 2025 их число может увеличится до 150 млн. Данные 2-й фазы достигли первичной конечной точки и показали замедление прогрессирования заболевания на 32%. Для сравнения: аналогичный результат адуканумаба (Biogen) - 13-16%. В ноябре этого года эмитент начал сбор документов для ускоренного подтверждения FDA. Сейчас в 3-й фазе испытаний препарат проходит сравнение с адуканумабом, чтобы выявить, какое лекарство лучше удаляет бета-амилоидные бляшки при меньших побочных эффектах. Первичные результаты планируется представить в июне 2022, а конечные в июне 2023. Завершение всех испытаний намечено на 2027.

Если препарат покажет существенное превосходство над продуктом конкурента и FDA сочтёт эти данные статистически значимыми, донанемаб может быть одобрен уже до 2024. Пиковые продажи прогнозируются в 5-10 b$.

🧪 Verzenio (абемациклиб) – химическое соединение, вызывающее остановку клеточного цикла G1 злокачественной опухоли. Исследуется 2 кандидата со статусом прорывной терапии на третьей фазе: HER2 положительном раннем раке груди (первичные результаты в начале 2025) и раке простаты (промежуточные данные в конце 2023). Дополнительно изучается у индийских женщин с запущенным раком груди (завершение испытаний в августе 2022). Продажи за 9 месяцев 2021 года достигли 946 m$ (+49,9% г/г). Новые рынки предполагают увеличение продаж на 1,5-3 b$ в течение пяти лет в случае одобрения. Патентная защита истекает в 2031-2034 гг.

🧪Мирикизумаб представляет собой биологическое соединение для лечения болезни Крона и язвенного колита. Общий адресный рынок 13,5 b$. По первому показанию завершение испытаний запланировано на 2024 год, по второму - промежуточные данные в январе и октябре 2022, конечные - в августе 2023. Данные фазы 2 опубликованные в этом году показали снижение утомляемости и ремиссию симптомов у 75,6% исследуемых пациентов.

3️⃣ Эффективность, рост продаж и дивиденды

Эмитент показывает хорошую рентабельность. Достичь этого удалось за счёт выделения в 2018 году фармацевтического бизнеса для животных в отдельную компанию (Elanco).

📍Gross margin 76,4% против 54,7% по отрасли

📍Net margin 21,5% против 3,15%

📍ROA 13,1% против 10,1%

📍ROE 75,1% против 19%

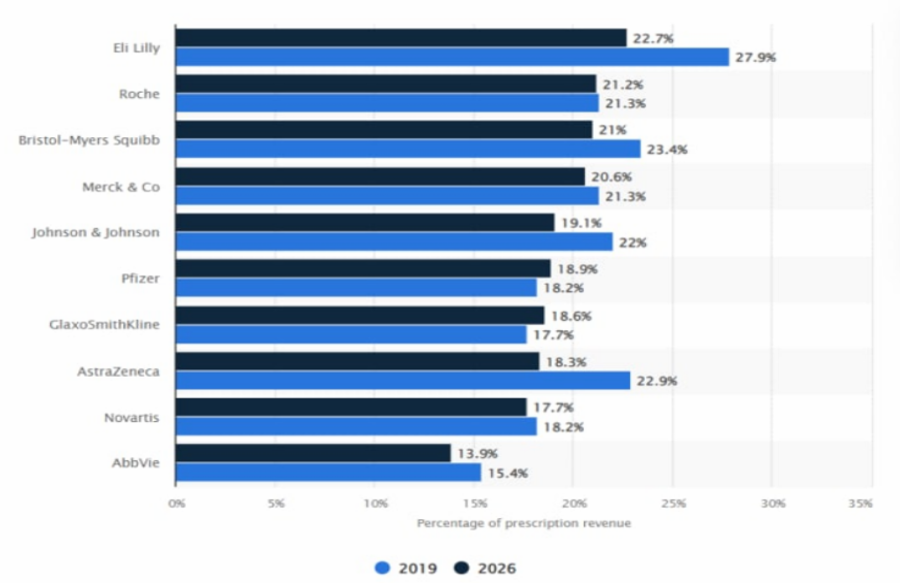

Высокая эффективность позволяет направлять большую часть выручки на исследования и разработки. В фармацевтической отрасли LLY лидирует по доле расходов на НИОКР в выручке (на графике ниже). В этом году расходы увеличатся на 16% до 7 b$.

Выручка от продуктов в сегментах онкологии, иммунологии и неврологии показывает хорошую динамику, увеличившись YTD на 14%, 36,5% и 5,2% соответственно. По итогам 9 месяцев продажи Taltz, одобренного по четырем показаниям в области иммунологии, выросли на 21% г/г (до 1,57 b$). Выручка от Tyvyt, лекарства от болезни Ходжкина, увеличилась на 65% г/г. Лекарство для предотвращения мигрени – Emgality – показало прирост доходов г/г на 64%. Также стоит отметить продажи Olumiant, увеличившиеся на 81% г/г до 809 m$ (здесь увеличение было продиктовано применением препарата для лечения коронавируса).

Дивидендная доходность составляет 1,4%, что ниже средних 2,5% по отрасли. Но компания регулярно производит байбеки, в этом году было выкуплено акций на сумму 500 m$. Buyback Ratio за 5 лет составил 2,8% (за этот период объём выкупа достиг почти 10 b$ или 14% акций в обращении). При этом ещё 4,5 b$ осталось в рамках одобренного плана по выкупу.

4️⃣ Партнерства

Eli Lilly активно сотрудничает с биофармацевтическими компаниями и образовательными учреждениями по разработке новых методов лечения. Главным партнёром можно назвать Boehringer Ingelheim, совместно с ним было разработано 5 продуктов в области диабета и ещё 3 проходят 2-ю или 3-ю стадию клинических испытаний.

🧪Olumiant (разрабатываемый совместно с Incyte) одобрен по двум показаниям. На данный момент один кандидат ожидает нормативного рассмотрения, один в 3-й фазе для лечения системной красной волчанки.

🧪Innovent Biologics и Lilly в начале декабря объявили, что заключили соглашение с Китайским национальным управлением безопасности здравоохранения для включения синтилимаба (Tyvyt) в список компенсируемых лекарств по четырём показаниям. Предполагается, что это позволит повысить продажи Tyvyt в Китае на 20-40% к 2023 году.

🧪Совместно c Nektar Therapeutics разрабатывается NKTR-358 для лечения системной красной волчанки и язвенного колита. Оба кандидата во второй фазе. Промежуточные данные ожидаются в ноябре следующего года.

🧪Из последних соглашений отметим партнёрство с Regor Therapeutics с целью открытия и разработки новых методов лечения метаболических нарушений. В рамках соглашения эмитент может выплатить до 1,5 b$ по мере продвижения разработок.

Риски 👎

1️⃣ Патенты

До 2027 года компания может потерять порядка 13% выручки только из-за истечения патентов на лекарства. Ниже представлены потери. Остальные препараты защищены правовыми документами с 2027 по 2037 гг.

📍 Alimta уже потеряла патентную защиту в США и других странах в этом году (кроме патента в педиатрии до мая 2022). По итогам 9 месяцев продажи упали на 21%, а это снижение с 10% доли от выручки в 2020 до 6,7% в этом году. В отличие от Humalog, патент на который истёк ещё в 2014 году (но продажи за это время выросли на 9%), Alimta является стандартным фирменным лекарством, на которое достаточно легко сделать дженерик. Поэтому выручка от продукта продолжит снижаться в ближайшие годы.

📍 Baqsimi в 2022 на территории США, но это менее 0,35% выручки в 2020.

📍 Cyramza (3,7% выручки) потеряет защиту в США и Японии в 2026 году.

📍Humalog, аналог инсулина, потерявший патентную защиту 7 лет назад, до сих пор составляет 9,2%выручки. Но последние два года продажи постепенно падают. В Q3 выручка снизилась на 5% до 627 m$. С выходом новых лекарств от диабета доходы от продукта будут постепенно уменьшаться.

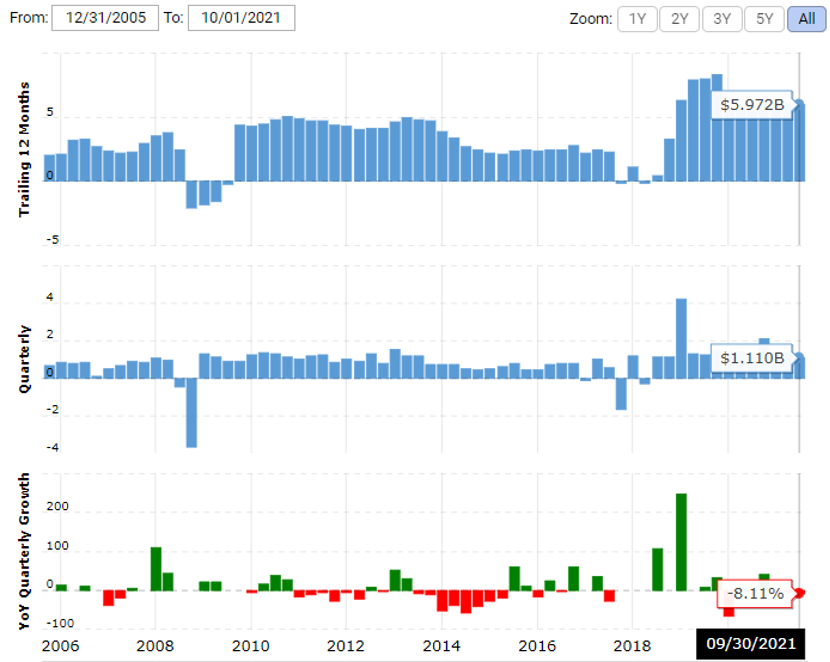

Также необходимо отметить, что за последние 10 лет свободный денежный поток снизился на 24,6%. CAGR выручки за тот же период 0,11%. Фактически последнее десятилетие компания стагнировала из-за ставки на сегмент для животных, потери патентов и медленного роста новых лекарств. Ожидается, что CAGR доходов с 2022 по 2025 будет на уровне 9,1%, прибыли на уровне 17%. Но такое увеличение продиктовано лишь потенциальным одобрением кандидатов в разработке. Рынок закладывает большие надежды на лекарство от Альцгеймера, но оно ещё должно доказать свою эффективность.

2️⃣ Конкуренция и омикрон

Novo Nordisk является основным конкурентом, занимая в Q3 2021 порядка 27,4% рынка диабета среди ведущих противодиабетических препаратов (доля LLY – 22,8%). За 9 месяцев 2021 выручка сегмента средств от диабета и ожирения выросла на 15% (у LLY 12%) с учетом обменного курса (до 13,2 b$). Ozempic, ключевой продукт в подразделении GLP-1, показал рост на 40% г/г, обогнав Trulicity по объёмам продаж на четыре года раньше прогнозируемого аналитиками. В первой половине 2022 года будут представлены результаты по двум кандидатам в 1-й фазе и одного на 3-й стадии для лечения диабета. Общие продажи Novo растут не так быстро только потому, что компания занимает свой собственный рынок – противодиабетические препараты сокращают продажи инсулина. Другие игроки, такие как AZN, MRK и JNJ, имеют малую долю рынка (<4,5%) и практически не наращивают продажи своих противодиабетических препаратов.

В области лекарств от коронавируса эмитент также подвергается давлению. В феврале 2021 года FDA был экстренно одобрен коктейль антител (бамланивимаб и этесевимаб) для лечения covid-19 легкой и средней степени тяжести, получивший в начале декабря одобрение для лечения детей младше 12 лет. За первые 9 месяцев 2021 коктейли антител принесли выручку в размере 1,18 b$. Помимо таблеток от MRK и PFE, GlaxoSmithKline и Vir Biotech недавно объявили о положительных результатах исследования их кандидата на терапию COVID-19 (сотровимаба, который вводится внутримышечно, текущая доля рынка 3,7% против 4% у Lilly). При этом компании заявили, что, согласно доклиническим данным, сотровимаб сохраняет эффективность против варианта Omicron. Напротив, Regeneron, коктейль антител которого только за третий квартал принёс 1,2 b$ (22,2% рынка), отметил снижение эффективности своего продукта при новом штамме. Коктейль LLY имеет схожую структуру и поэтому, скорее всего, тоже менее результативен. Также Eli Lilly отозвала запрос на одобрение коктейля в ЕС, сославшись на отсутствие спроса в этом регионе. Вероятно, продажи антител LLY либо будут стагнировать, либо начнут снижаться. Таблица сравнения эмитента и ближайших конкурентов представлена ниже.

Итоги 📋

🔎 Eli Lilly завершил десятилетнюю стагнацию, компания перешла в фазу роста. Череда одобрений и успешная коммерциализация большинства новых препаратов позволили ей показать один из лучших перформансов в секторе здравоохранения среди крупных компаний в 2021 году (больше выросла только Moderna). В ближайшие 2-3 года мы уже не увидим такого мощного скачка, но компания, вероятнее всего, продолжит опережать свой сектор, поэтому мы сохраняем нашу позицию, открытую еще летом 2020 года в битве стратегий.

⚖️ Даем компании нейтрально-положительную оценку

#Разбор_компании