Электроэнергетика: появление привлекательных идей после коррекции

СберИнвестции

Прогнозы потребления электроэнергии. Мы прогнозируем, что рост потребления электроэнергии в РФ в 2024 году продолжится, хотя и замедлится с 1,2% в 2023 до 0,8% на фоне снижения темпов роста промышленного производства с 3,5% в 2023 году до 2% в 2024 году. В то же время динамика выработки отдельных энергетических компаний будет зависеть от региона

Активный информационный фон в первом квартале 2024 года поддержит интерес к сектору. В первом квартале следующего года будет много публикаций итоговых результатов за 2023: операционных в конце января – начале февраля и финансовых по РСБУ и МСФО в конце февраля – начале марта. С учетом того, что компании сектора платят дивиденды раз в год, данный отчетный период наиболее важный. На этом фоне мы ожидаем повышенного интереса к акциям сектора.

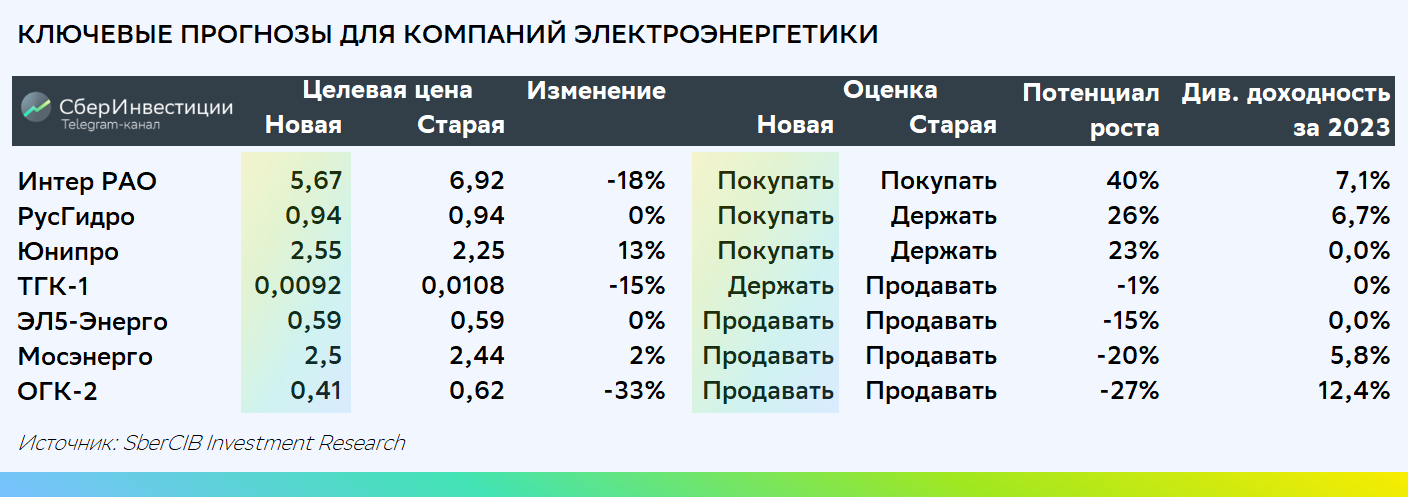

◽️ ЭЛ5-Энерго — не дешевая и без дивидендов. Среди теплогенерирующих компаний ЭЛ5- Энерго — одна из самых дорогих после Мосэнерго по коэффициенту EV/EBITDA 2024о – 3,0 против 2,9 по сектору. По P/E 2024о ЭЛ5-Энерго оценено на уровне сектора -4,0. Наша целевая цена по акциям компании осталась прежней (0,59 руб./акция), и она учитывает отсутствие дивидендов до 2027 года, так как приоритет для компании — погашение долга. Оценка Продавать сохраняется.

◽️ Дочерние компании ГЭХ — снижение привлекательности. В 2023 году все три «дочки» Газпром энергохолдинга демонстрировали динамику показателей хуже наших первоначальных ожиданий на этот год, поэтому мы снизили финансовые прогнозы по ним. У каждой из компаний были свои факторы, которые послужили причиной более слабых результатов. В целом мы видим ухудшение инвестиционной привлекательности «дочек» ГЭХ на фоне более низких, чем ожидалось, дивидендов за 2022 год у Мосэнерго и ОГК-2 и размывания долей миноритариев ОГК-2 в результате дополнительной эмиссии.

◽️ ОГК-2 — акционерная стоимость будет размыта. Динамика результатов за девять месяцев 2023 года оказалась несколько хуже, чем мы ожидали, в связи с пересмотром наших оценок на 2022 год и более высоким ростом затрат на фоне увеличения загрузки низкоэффективных станций. В то же время более значимым событием стало объявление в августе о планах допэмиссии в размере 44% от существующего объема акций. После допэмиссии в 2024–2025 годах дивидендная доходность акций ОГК-2 еще может оказаться самой высокой в секторе – около 12%. Однако напомним, что после завершения платежей за мощность по ДПМ-1 скорректированная чистая прибыль (за 2025 год) и дивиденды в 2026 году резко сократятся — на 94%. Мы понизили целевую цену акций ОГК-2 на 33% из-за допэмиссии, а также более слабой, чем ожидалось, динамики показателей в 2023 году и сохранили оценку Продавать.

◽️ Мосэнерго — резкое падение прибыли по МСФО делает дивиденды мало предсказуемыми и невысокими. В 2023 году чистая прибыль Мосэнерго по МСФО оказалась под давлением из-за увеличения затрат на топливо и ремонты, а также резкого роста амортизационных расходов после переоценки основных средств в четвертом квартале 2022 года. Мы ждем снижения скорректированной чистой прибыли в 2023 году на 21% и еще на 19% в 2024. Наши прогнозы скорректированной чистой прибыли на 2023–2025 годы понижены более чем на 50%. Это создает риски для дивидендов и делает их менее предсказуемыми. Несмотря на ухудшение прогнозов прибыли, мы повысили целевую цену акций Мосэнерго на 2% до 2,50 руб. Это связано с уточнением методики учета доходов от предоставления краткосрочных внутрикорпоративных займов в рамках ГЭХ в оценке, а также дивидендов от ассоциированных компаний и совместных предприятий. В то же время из-за потенциала снижения цены, вызванного, на наш взгляд, избыточным ростом котировок в 2023 году (на 88%), мы сохранили оценку Продавать.

◽️ ТГК-1 — продажа теплосетей Санкт-Петербурга снижает риски избыточных инвестиций, но отсутствие дивидендов сдерживает интерес к акциям компании. По итогам девяти месяцев прошлого года результаты компании оказались хуже наших первоначальных ожиданий, поэтому мы снизили наш прогноз по скорректированной чистой прибыли на 2023 год на 12%. Прогнозы были понижены из-за нескольких факторов.

— Более низкая база 2022 года: компания так и не раскрыла показатели за весь 2022 год, а динамика данных за девять месяцев 2022 года оказалась хуже наших оценок

— Снижение продаж тепла из-за теплой погоды

— Сокращение выработки ГЭС ТГК-1 из-за низкой водности

Более существенное, чем ожидалось, снижение спроса на электроэнергию из-за спада деловой активности на Северо-Западе России и прекращения экспорта электроэнергии в Финляндию и Норвегию. С учетом данных факторов мы пересмотрели оценку акций компании в сторону понижения на 15%. В то же время из-за падения котировок мы повысили оценку по этим бумагам до Держать. В целом, реализовать потенциал роста стоимости компании по-прежнему мешает прежде всего отсутствие ясности со сроками возобновления дивидендных выплат. В нашей модели мы предполагаем, что они возобновятся не ранее 2025 года, хотя для этого должен быть выкуплен пакет акций, принадлежащий финской Fortum (29,5%). В то же время ГЭХ заявил, что пока не планирует этого делать.