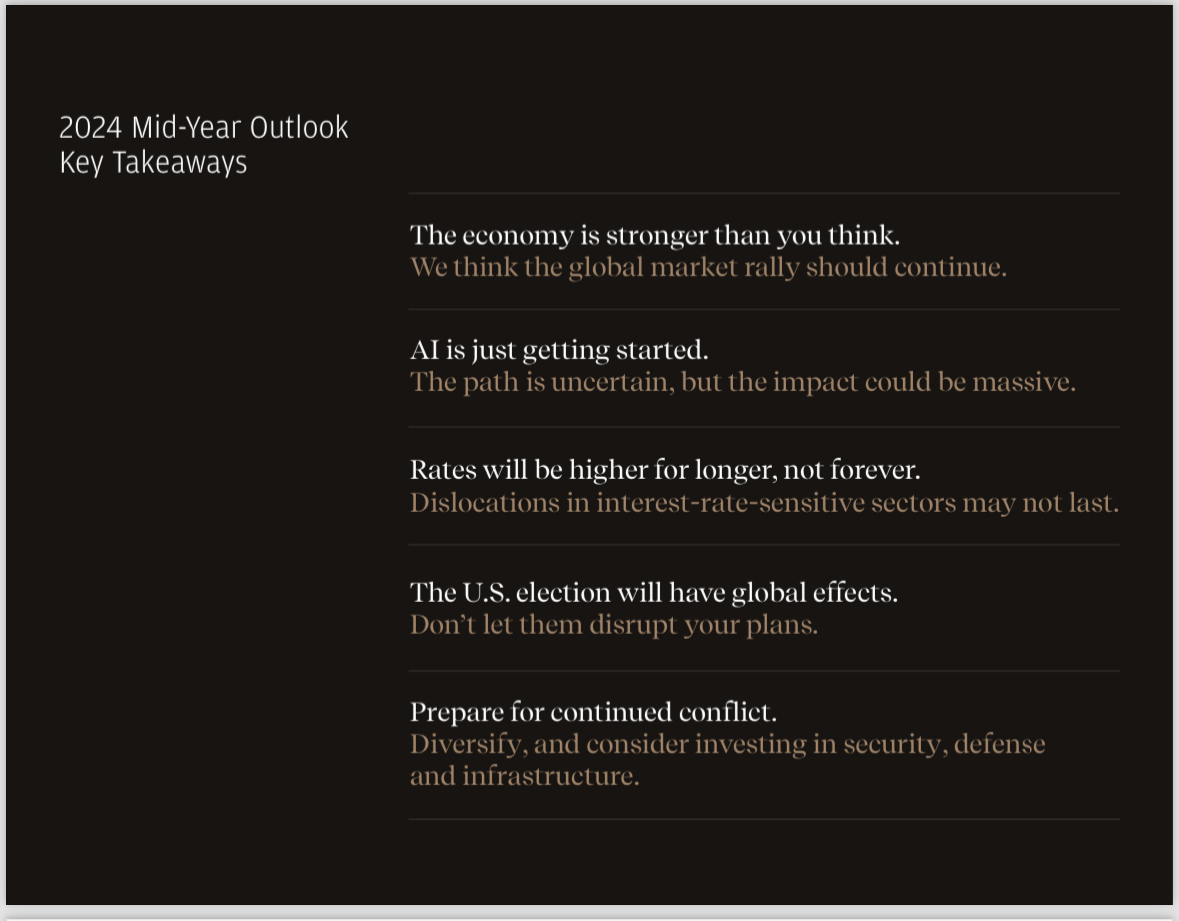

Экономика сильнее, чем вы думаете.

На днях мне попался отчет JP Morgan (JPMorgan Chase & Co, «Дж. П. Морган Чейз и Ко.» — американский транснациональный финансовый конгломерат, один из крупнейших банков мира) – об экономических макротрендах. Коллеги считают, что рост мировой экономики продолжится.

Выделяю для вас основные моменты их доклада.

Начну с «советов» от JPMorgan:

- ИИ делает «детские шаги», внедряясь в отрасли рынков.

Путь развития ИИ не определен, но последствия во всех отраслях экономики могут быть значительными.

2. Процентные ставки будут расти еще длительное время, но не вечно.

Дестабилизация в секторах, чувствительных к росту процентных ставок, может продлиться недолго.

3. Выборы в США будут иметь глобальные последствия. Не позволяйте им нарушить ваши планы.

4. Готовьтесь к продолжению конфликта. Диверсифицируйте свою деятельность и рассмотрите возможность инвестирования в безопасность, оборону и инфраструктуру.

Глобальный экономический рост не поддается давлению высоких процентных ставок и оказывается более устойчивым, чем ожидали большинство аналитиков. В то же время устойчивая инфляция не оправдала ожиданий рынка в отношении существенного снижения ставок.

Тем не менее, в этом году мировые фондовые индексы выросли более чем на 10%.

За последние пять месяцев экономисты повысили свои прогнозы роста реального мирового ВВП на 2024 год примерно с 2,5% до 3% и пониженные прогнозы для Федеральной резервной системы (ФРС) ставка снижается с семи до (всего лишь) двух процентов. Скептически настроенные инвесторы и политики пришли к выводу, что экономика не просто устойчива, она на самом деле довольно устойчива.

В долгосрочной перспективе потенциальное влияние искусственного интеллекта (ИИ) на экономику может быть существенным - возможно, даже определяющим.

Фактически, набор ключевых рыночных и макроэкономических переменных (за исключением инфляции) в развитых странах - от уровня безработицы до доходности краткосрочных государственных облигаций и нормы прибыли корпораций - выглядит таким же стабильным, как и на протяжении десятилетий.

JPMorgan ожидает, что мировые акции будут способствовать росту доходности портфеля до конца года. В то же время более высокие затраты на финансирование создают потенциал для получения привлекательной доходности по кредитам и скидок по акциям средней капитализации, недвижимости и активам прямых инвестиций.

ПРОГНОЗ:

- Более высокая инфляция

- Более высокие геополитические риски

- Более высокие налоги

Позиция JPMorgan - клиенты должны быть полностью обеспечены капиталом, а также быть готовы к потенциальным рискам, с которыми сталкивается сильная глобальная экономика в хрупком мире.

Геополитические риски являются приоритетными для крупных и мелких инвесторов.

Возможность обострения глобального конфликта — будь то региональная война на Ближнем Востоке или обострение того, что уже является крупнейшей сухопутной войной в Европе со времен Второй мировой войны.

Ноябрьские выборы в США могут иметь значительные экономические и рыночные последствия, которые никто не может предсказать с уверенностью. Отношения между Соединенными Штатами и Китаем, двумя крупнейшими экономиками мира и торговыми партнерами, похоже, находятся в состоянии неумолимого упадка.

Сильная экономика в хрупком мире.

Таков фон для инвесторов по мере приближения середины 2024 года.

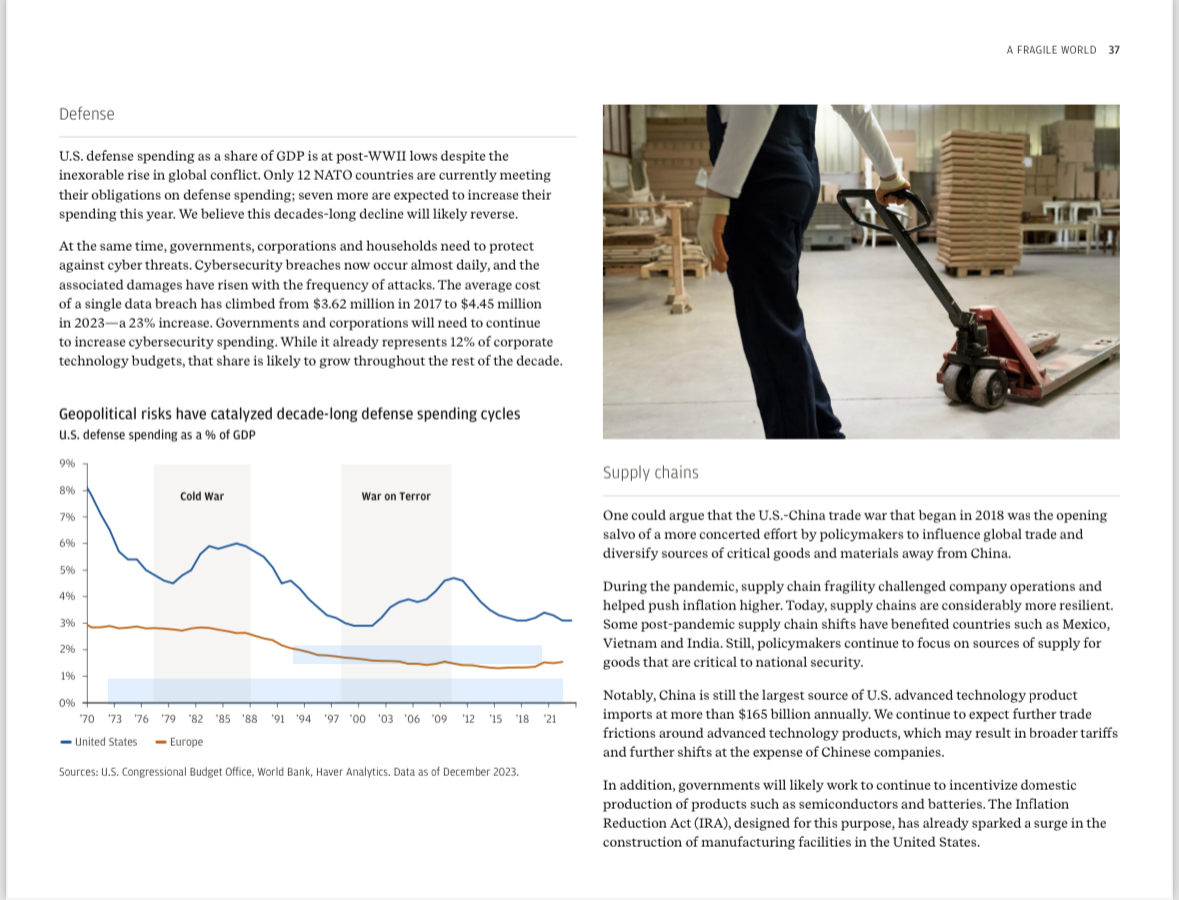

Оборона.

Доля расходов США на оборону в ВВП находится на минимуме со времен Второй мировой войны, несмотря на неумолимый рост глобальных конфликтов. В настоящее время только 12 стран НАТО выполняют свои обязательства по расходам на оборону; ожидается, что еще семь стран увеличат свои расходы в этом году. Этот продолжавшийся десятилетиями спад, скорее всего, обратится вспять.

В то же время правительства, корпорации и домохозяйства нуждаются в защите от киберугроз. Нарушения кибербезопасности в настоящее время происходят почти ежедневно, и связанный с этим ущерб растет вместе с частотой атак. Средняя стоимость одной утечки данных выросла с 3,62 млн долларов в 2017 году до 4,45 млн долларов в 2023 году, то есть на 23%.

Правительствам и корпорациям необходимо будет продолжать увеличивать расходы на кибербезопасность. Хотя на ИТ уже приходится 12% корпоративных технологических бюджетов, эта доля, вероятно, будет расти в течение оставшейся части десятилетия. Геополитические риски стали катализатором десятилетних расходов на оборону

Цепочки поставок.

Можно утверждать, что торговая война между США и Китаем, начавшаяся в 2018 году, стала началом более согласованных усилий политиков по влиянию на мировую торговлю и диверсификации источников поставок важнейших товаров и материалов за пределы Китая.

Во время пандемии нестабильность цепочки поставок осложняла работу компаний и способствовала росту инфляции. Сегодня цепочки поставок значительно более устойчивы.

Некоторые изменения в цепочке поставок после пандемии пошли на пользу таким странам, как Мексика, Вьетнам и Индия. Тем не менее, политики продолжают уделять особое внимание источникам поставок товаров, имеющих решающее значение для национальной безопасности.

Примечательно, что Китай по-прежнему является крупнейшим источником импорта высокотехнологичной продукции в США, объем которого превышает 165 миллиардов долларов в год. Ожидаются дальнейшие торговые трения вокруг высокотехнологичной продукции, которые могут привести к повышению тарифов и дальнейшим изменениям в ущерб китайским компаниям.

Кроме того, правительства, вероятно, продолжат стимулировать внутреннее производство

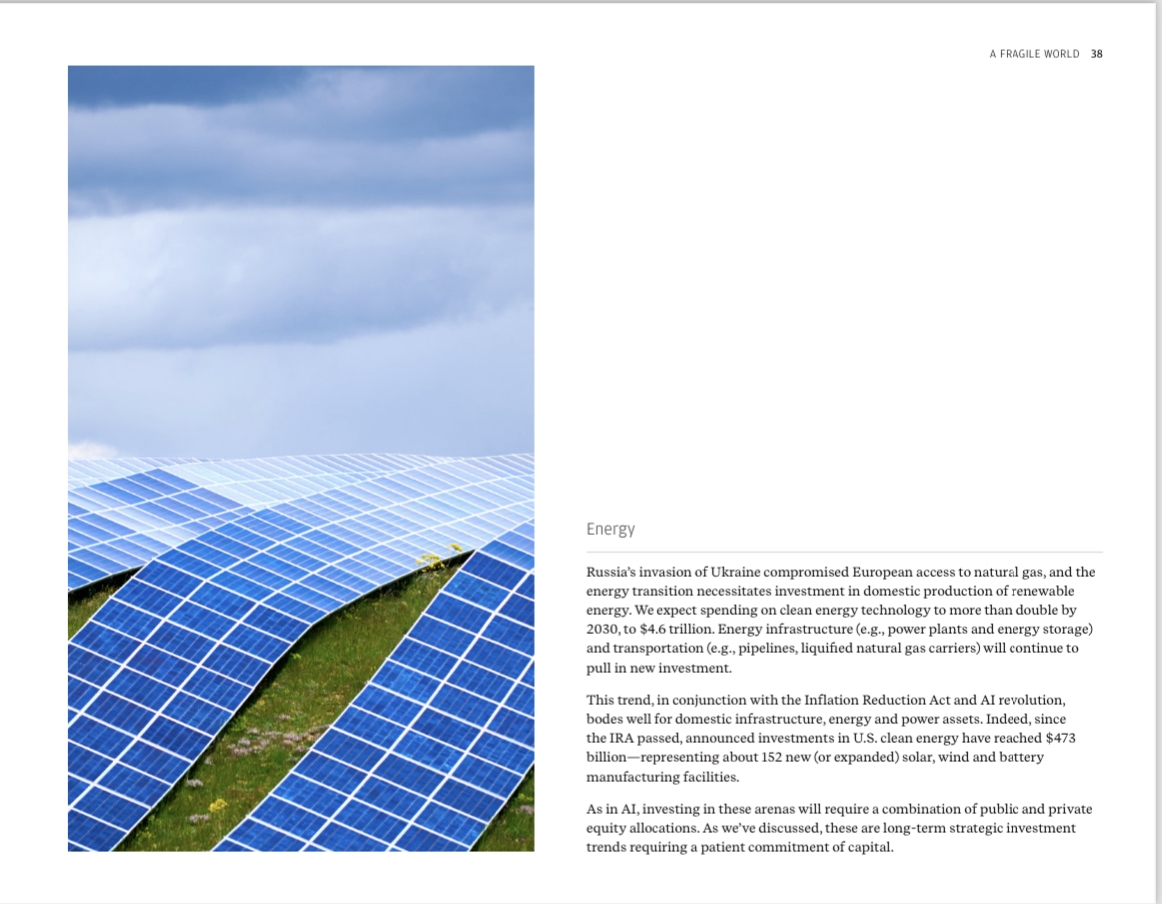

Энергия.

Ситуация между Россией на Украиной поставила под угрозу доступ Европы к природному газу, а переход к энергетике требует инвестиций в отечественное производство возобновляемых источников энергии. К 2030 году (прогноз JPMorgan) расходы на экологически чистые энергетические технологии более чем удвоятся и составят 4,6 трлн долларов. Энергетическая инфраструктура (например, электростанции и хранилища энергии) и транспорт (например, трубопроводы, транспортеры сжиженного природного газа) будут по-прежнему привлекать новые инвестиции.

Эта тенденция, в сочетании с Законом о сокращении инфляции и революцией в области искусственного интеллекта, является хорошим предзнаменованием для внутренней инфраструктуры, энергетики и энергетических активов. Действительно, с момента принятия Закона об ИРА объявленные инвестиции в чистую энергетику в США достигли 473 долларов миллиардов долларов, что составляет около 152 новых (или расширенных) производственных мощностей по производству солнечной энергии, ветра и аккумуляторов.

Как и в случае с искусственным интеллектом, инвестиции в эти сферы потребуют сочетания государственного и частного капитала. Это долгосрочные стратегические инвестиционные направления, требующие терпеливого вложения капитала.

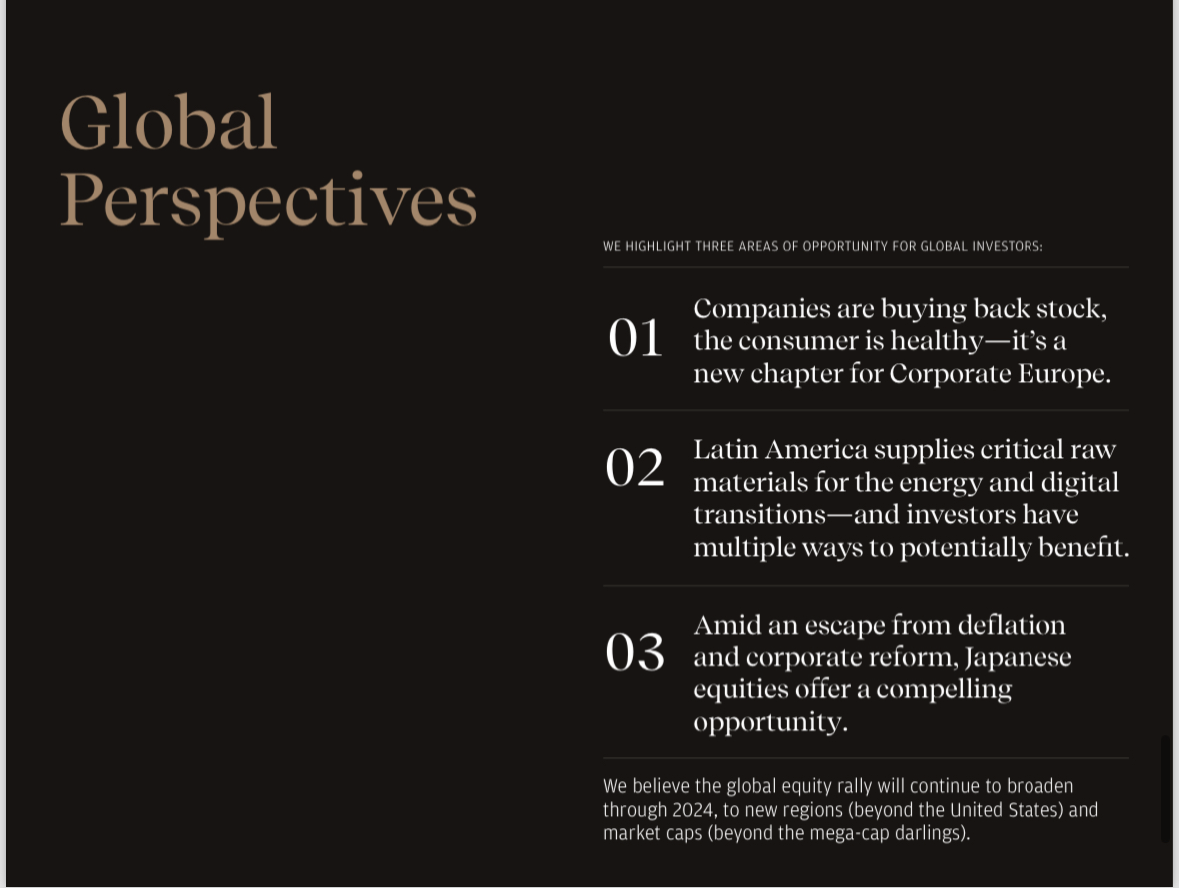

JPMorgan выделяет ТРИ ОБЛАСТИ ВОЗМОЖНОСТЕЙ ДЛЯ ГЛОБАЛЬНЫХ ИНВЕСТОРОВ:

01 Компании выкупают акции, потребители здоровы — это новая глава в корпоративной Европе.

02 Латинская Америка поставляет важнейшее сырье для энергетики и перехода на цифровые технологии, и у инвесторов есть множество возможностей извлечь выгоду.

03 На фоне бегства от дефляции и корпоративной реформы японские акции предоставляют привлекательную возможность.

JPMorgan полагает, что глобальный рост фондового рынка продолжится в течение 2024 года, охватывая новые регионы (за пределами Соединенных Штатов) и увеличивая рыночную капитализацию (за пределами стран с высокой капитализацией).

Вам нравятся такие обзоры?