Экономика на грани нервного срыва

Сергей БлиновВышла моя новая статья.

Москва, 1 мая - "Вести.Экономика". Появилась свежая статистика: падение темпов роста подконтрольной Центральному банку реальной денежной массы продолжилось. Если все так пойдет и дальше, то, несмотря на благоприятнейшую внешнеэкономическую ситуацию, высокие цены на нефть и рекордный профицит по счету текущих операций, российский ВВП в 2019 г. вырастет всего лишь на 0,8%, и это в лучшем случае. В действительности может реализоваться и худший сценарий.

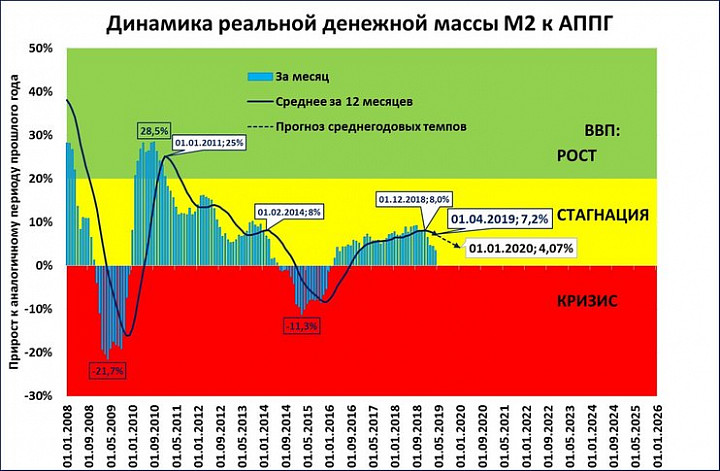

Среднегодовой темп прироста реальной денежной массы (РДМ) на 1 апреля снизился до 7,2%. Если сложившийся тренд продлится до конца года, то рост РДМ по итогам 2019 г. составит всего лишь 4% (пунктирная стрелка на графике 1.)

График 1. ЦБ готов включить экономике красный свет

Источники: ЦБ РФ, Росстат, прогноз и расчеты С. Блинова

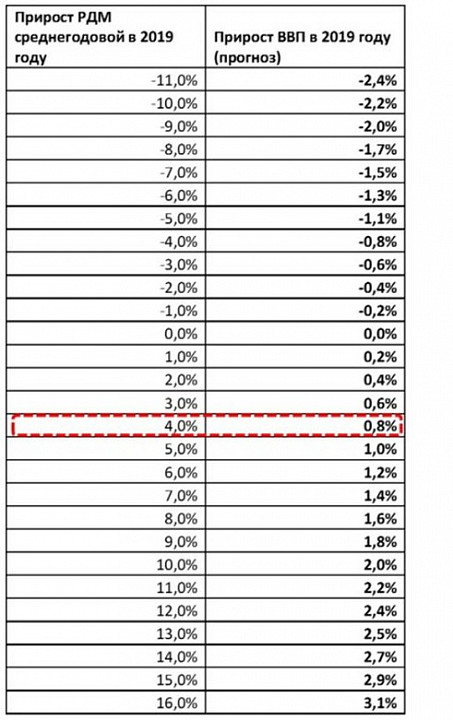

Определить темпы ВВП для такой динамики РДМ позволяет таблица "умножения ВВП".

Таблица "умножения ВВП"

Источник: расчеты С. Блинова

Таблица "умножения ВВП" может использоваться для достижения целей роста экономики. Она показывает, какие темпы прироста реальной денежной массы (РДМ) нужны для того или иного темпа роста ВВП. Например, для роста ВВП на 3,1% необходимо, чтобы реальная денежная масса росла на 16% (нижняя строка таблицы). Такие темпы ЦБ может достичь уже в этом году, а значит, и рост на 3% в 2019 г. реально достижим.

Но пока все не так. Эта же таблица показывает, где мы находимся сейчас. Центральный банк замедляет темпы роста РДМ до 4%, а это значит, что нам светит рост ВВП только на 0,8% по итогам 2019 г. (строка выделена в таблице).

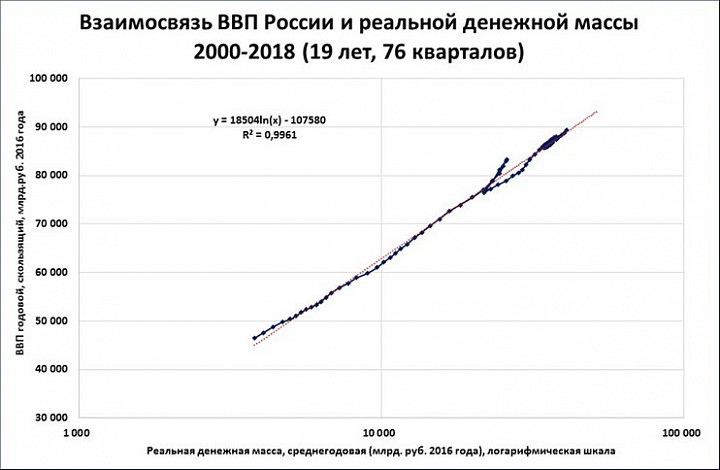

Основана эта таблица на почти 100%-й взаимосвязи между ВВП и реальной денежной массой (график 2).

График 2. ВВП в России имеет почти 100%-ю зависимость от реальной денежной массы

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

Подведем невеселый итог. Если ЦБ продолжит текущую кредитно-денежную политику, то прогноз безрадостный: ВВП в 2019 г. вырастет максимум на 0,8%. То есть даже официальный прогноз правительства (+1,3%), от которого и без того веет безысходностью, не будет выполнен. Но все может быть еще хуже.

Сценарий падения

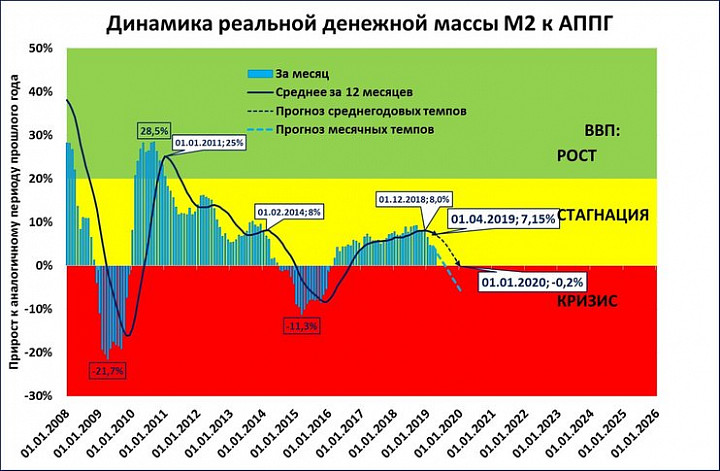

Выше (график 1) мы линейно экстраполировали среднегодовые темпы роста РДМ. Но если экстраполировать не среднегодовые, а сложившиеся месячные темпы, то картина складывается гораздо хуже (график 3).

График 3. При текущей месячной динамике сжатие РДМ может начаться уже в июле

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

Сжатие реальной денежной массы в этом сценарии начнется уже в июле (голубой пунктир на графике). Среднегодовые темпы РДМ по итогам 2019 г. (на 1.01.2020) уйдут в отрицательную зону. А это, в зависимости от глубины и скорости "нырка", приведет к падению ВВП или в лучшем случае к его околонулевому росту. Напомним, что все это происходит при благоприятнейшей внешней обстановке, высоких ценах на нефть, рекордном профиците по счету текущих операций.

Что же будет, если внешняя конъюнктура ухудшится? Например, резко упадут цены на энергоносители? Легко представить, какое это создаст давление на курс рубля. Вся же предыдущая история реакции российского Центробанка на внешние стрессовые воздействия (1997, 2008, 2014 гг.) показывает, что наш ЦБ на внешние стрессы отвечает привычно неадекватно: сжигая реальную денежную массу прямыми или косвенными валютными интервенциями, подливает таким образом масло в огонь кризиса.

Реальный сектор

Денежный зажим, который сейчас проводит Центральный банк, уже сказывается. В реальном секторе признаки кризиса хорошо заметны. С весны 2018 г. падают перевозки цемента, с августа падают продажи грузовых автомобилей. В декабре 2018 г. упали перевозки грузов по железным дорогам, а в феврале 2019 г., впервые с 2017 г., сократились продажи легковых автомобилей. В феврале и в марте сократилось потребление электроэнергии (график 4).

График 4. Потребление электроэнергии начало падать в феврале 2019

Источник: СО ЕЭС

В 2012-2014 гг. имела место точно такая же картина. И точно так же, как и сегодня, в силах Центробанка было остановить замедление и последовавшее затем падение реальной денежной массы. Увы, история повторяется, а уроки из нее, похоже, не сделаны.

Постскриптум

Самое обидное, что в течение трех месяцев ситуацию можно в корне изменить и успеть еще в этом году выйти на траекторию темпов роста ВВП в 5-6%. И для этого не требуется ни ограничений на движение капитала, ни роста инфляционных рисков, ни ослабления рубля. Все, что необходимо, – это правильная политика Центрального банка, признаков которой пока, увы, не заметно.

Подробнее: https://www.vestifinance.ru/articles/118706