Экономика России: ожидаемые риски и контуры будущего

Экономист Газпромбанка Павел Бирюков

Экономика России на первый взгляд довольно успешно преодолевает первоначальный эффект от введенных ограничений. Мы все же считаем, что со второго квартала в экономике РФ может начаться спад, что в условиях разгона инфляции будет требовать сохранения ставки на текущем уровне до второго полугодия. Нетипичный характер внешнего шока – ограничение внешнего предложения – позволит рублю закрепиться на февральских уровнях, что, тем не менее, будет слабо помогать в сдерживании инфляции.

Кризис закончится позже

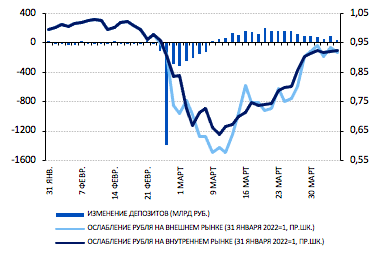

Первоначальный эффект от введенных в отношении экономики России ограничений отразился, прежде всего, на финансовых рынках. События 28 февраля – 5 марта (заморозка активов ЦБ, ответное введение ограничений на вывод капитала и прочие меры) привели к отделению российского валютного рынка от глобального. В результате рубль ослаб на 40% на российском рынке, а между локальным и глобальным рынком начали формироваться существенные спреды (Диаграмма 1). Панические настроения привели к значительному оттоку депозитов из банков (2,8 трлн руб.) в течение недели и ажиотажному росту потребительского спроса (на 30–40% за месяц).

Диаграмма 1. Текущий счет платежного баланса и курс рубля

Тем не менее благодаря значительным экспортным доходам стабилизация рубля к концу марта сменилась коррекцией. Высокий приток экспортной выручкиукреплял рубль по мере исчерпания валютной паники населения, и за две недели обменный курс вернулся к уровням конца февраля. При этом в банки с 9 марта вернулись почти все ранее изъятые с депозитов средства (с поправкой на ажиотажные потребительские траты) благодаря экстренному повышению ключевой ставки ЦБ до 20% в конце февраля.

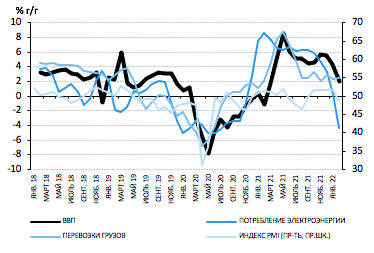

Оптимизм получил поддержку и со стороны реального сектора, показатели которого в марте хоть и ухудшились, но остались в области положительных значений. Потребление электроэнергии, грузовые перевозки и опросы бизнеса указали на замедление темпов роста экономики в марте (Диаграмма 2). Тем не менее это замедление разумно отнести к домартовской тенденции из-за роста эффекта базы и ужесточения монетарных условий.

Диаграмма 2. Оперативные показатели реального сектора

Наблюдаемый оптимизм может в значительной степени пострадать из-за целого ряда формирующихся рисков. Негативные проявления в реальном секторе являются продолжением тренда, сформировавшегося с начала года, а не ответной реакцией на возникшие с конца февраля риски. Сейчас можно выделить три основных риска: риск остановки ряда цепочек реального сектора, риск нарушения внешней торговли и риск резких изменений внешней трудовой миграции.

Ожидаемые риски

Введенные против экономики России ограничения сформировали риски как для реального сектора, так и для внешнего:

· Риски для реального сектора. Нехватка импортных комплектующих и неясный статус компаний, принадлежащих нерезидентам, формируют неопределенность и существенные риски остановки целых отраслей. В случае длительного простоя этих мощностей возникают риски сокращения годового ВВП вплоть до 8%.

· Риски нарушения внешней торговли. Принципиальным отличием текущего вызова для внешнего сектора от стандартного предкризисного состояния экономики России является отсутствие сжатия внешнего спроса (обычно падение цен на сырье провоцировало ослабление рубля и сокращение объемов потребления импорта). В настоящий момент, постковидное восстановление мировой экономики поддерживает цены на сырье на высоком уровне. Однако, несмотря на высокие экспортные доходы, введенные ограничения формируют риски нехватки импортных комплектующих и логистических мощностей для быстрой переориентации торговых потоков.

· Риски внешней трудовой миграции. Высокая волатильность числа трудовых мигрантов с Украины может в значительной степени оказывать давление на российский рынок труда: в моменте приток рабочей силы оттуда может помогать сдерживать инфляцию в экономике России. Однако по мере нормализации ситуации можно ожидать оттока, что может быть лишь частично компенсировано постепенным приростом числа трудовых мигрантов из Центральной Азии.

Контуры будущего

Укрепление рубля может быть прервано смягчением введенных ограничений на локальном валютном рынке. Мы считаем, что крепкие фундаментальные факторы (даже с учетом самых последних новостей) позволят обменному курсу стабилизироваться в диапазоне 80–90 руб. за долл.

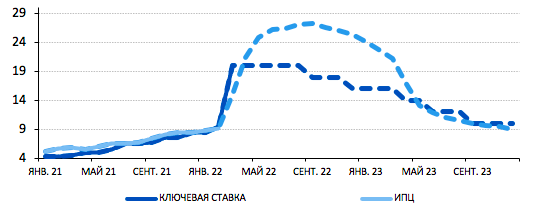

Нетипичность кризиса приведет к непривычному ускорению инфляции на фоне укрепления рубля. Это объясняется сбоями систем поставок и нехваткой импортных комплектующих, которые добавят 15–16 п.п. к новогоднему прогнозу инфляции. Вклад валютного фактора в разгон цен будет ограничен 5–6 п.п. Весенний разгон цен сформирует высокую базу: годовая инфляция летом достигнет 27% г/г и лишь постепенно начнет замедляться.

Структурная перекройка экономики приведет к рецессии. Сжатие ВВП по итогам года достигнет 6–8%, с наступлением 2023 года ситуация начнет улучшаться – падение замедлится до 1%.

Бюджет имеет значительный запас прочности. Даже с учетом просадки по экспорту временное отступление от Бюджетного правила в 2022–2023 гг. позволит не только обеспечить все заявленные меры поддержки экономики и сократить программу заимствований, но и выйти в профицит.

С проявлением проблем в реальном секторе лишь с 2К22 ЦБ не пойдет на быстрое снижение ставки. Поскольку ЦБ еще с лета 2021 г. среди важнейших инфляционных факторов отмечал отставание предложения от спроса, сейчас эта проблема резко углубилась. Другим важнейшим фактором, традиционно вызывавшим озабоченность ЦБ, были незаякоренные инфляционные ожидания, рост которых в марте и апреле не позволит говорить о позитиве для ставки и по этому направлению. Мы ожидаем, что снижение ставки начнется не раньше второго полугодия 2022 г.

Диаграмма 3. Ключевая ставка ЦБ и инфляция в России