Экономика Китая: постковидного чуда не случилось

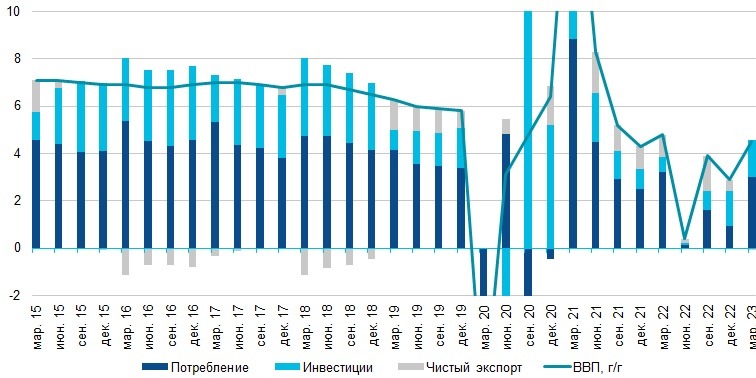

Родина слоновОтмена эпидемиологических ограничений позволила оживить экономику Поднебесной: рост ВВП Китая ускорился в 1 кв. 2023 г. до 4,5% г/г против 2,9% г/г в 4 кв. 2022 г. Ускорение было полностью обеспечено восстановлением потребительской активности населения: вклад конечного потребления в экономический рост вырос на 2 п.п. до 3 п.п., в то время как вклад валовых инвестиций увеличился лишь на 0,1 п.п. до 1,6 п.п. Чистый экспорт в 2023 г. ожидаемо перестал быть источником прироста китайского экономики и внес нулевой вклад в 1 кв. по сравнению с 0,5 п.п. в 4 кв.

И хотя на первый взгляд рост китайской экономики в 1 кв. кажется внушительным, вклад потребления в экономический рост в 1 кв. оказался ниже, чем за аналогичный период годом ранее, при том, что в марте прошлого года в Китае стремительно ужесточались ковидные ограничения. Не дотянуло конечное потребление и до слабых допандемийных уровней 2019 г.

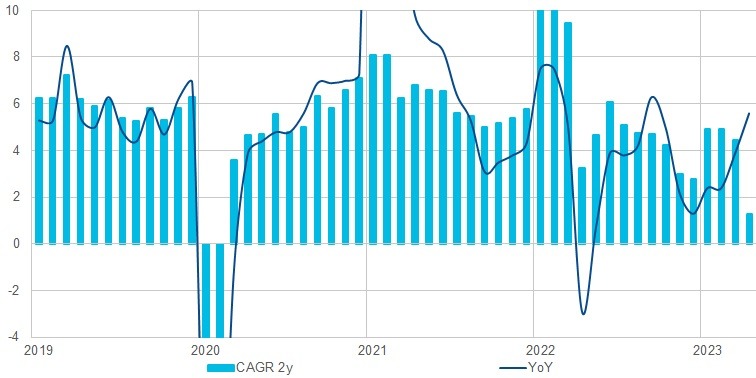

Безусловно, восстановлению потребительской активности в 1. кв. мешал высокий уровень заболеваемости, наблюдавшийся в начале года, и еще не полностью отмененные ограничения. Однако средний двухлетний темп роста в 2022-2023 гг. составил 4,6% против 5,1% в далеко не более благоприятных 2020-2021 гг. Таким образом, китайская экономика продолжает демонстрировать устойчивое снижение своего потенциала к росту.

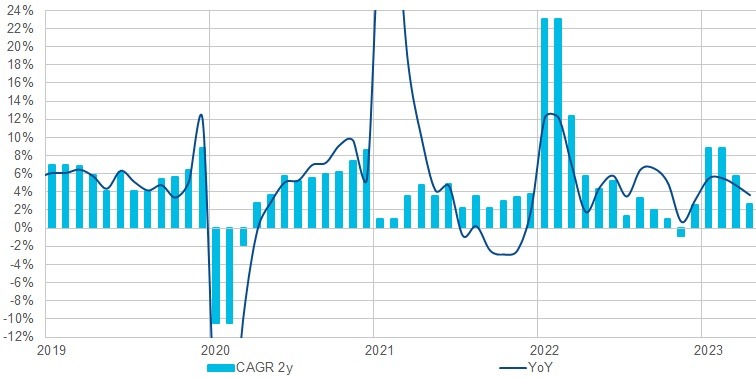

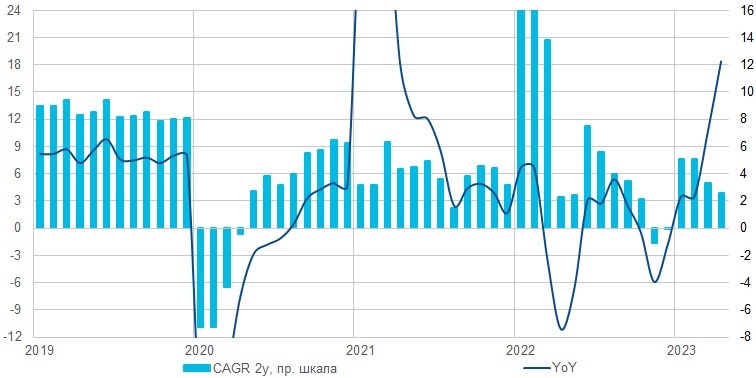

При этом начало второго квартала не только не указывает на какое-либо дальнейшее восстановление китайской экономики, а скорее наоборот, на ее растущие затруднения. Так, промпроизводство хотя и демонстрирует ускорение темпов роста к прошлому году, достигается это лишь за счет эффекта низкой базы прошлого года, в то время как среднегодовой темп роста за 2022-2023 гг. в апреле резко замедлился до 1,3% против 4,4% месяцем ранее. Накопленным с начала года итогом рост промпроизводства составил всего 3,6% г/г, что почти в два раза ниже, чем за аналогичный период последнего допандемийного 2019 г.

Отказ Пекина от политики нулевой терпимости к коронавирусу не привел к оживлению инвестиционной активности частного сектора, которая демонстрирует спад со второй половины прошлого года. Инвестиции в капитальные активы частного сектора снизились в апреле на 0,2% г/г против роста в 0,4% г/г в марте. Однако, учитывая слабый апрель прошлого года, среднегодовое падение инвестиций за 2022-2023 гг. продемонстрировало еще более драматичное снижение с 3,0% до -0,5%.

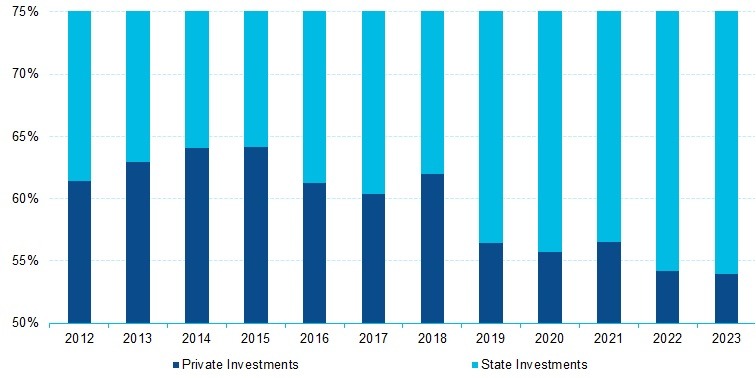

Несмотря на то, что госкомпании продолжают наращивать инвестиции, темпов их роста недостаточно, чтобы компенсировать спад инвестиций в частном секторе: совокупные темпы роста инвестиций в апреле замедлились до 3,6% г/г против 4,7% в марте, а среднегодовые за последние два года замедлились до 2,7%. Зависимость экономики от госинвестиций продолжает расти: доля вложений госкомпаний от совокупных инвестиций в основной капитал достигла к апрелю этого года 46%.

Розничные продажи в Китае также не демонстрируют взрывного восстановления потребительской активности. Их рост в апреле ускорился до 18,4% г/г, но лишь благодаря слабому апрелю прошлого года (-11,1% г/г), когда в стране действовали жесткие эпидемиологические ограничения на фоне очередной вспышки заболеваемости. Среднегодовые же темпы роста за последние два года в апреле составили 2,6% против 3,3% в марте и 5,1% по итогам января-февраля.

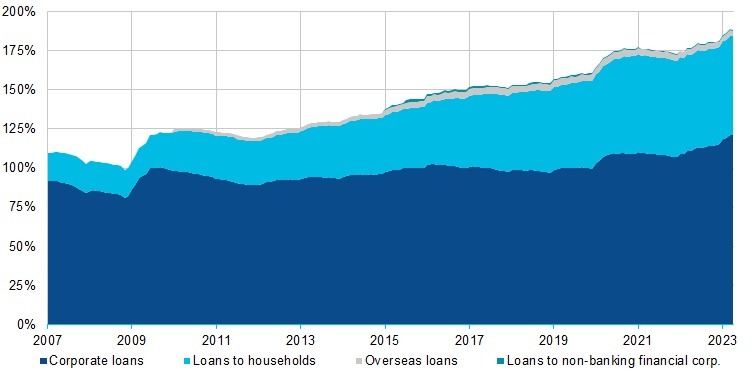

Экономика Китая пробуксовывает даже не смотря на ее стимулирование с помощью кредитования: кредитная задолженность нефинансового сектора Китая за первые четыре месяца года выросла на внушительные 7,3 п.п. до 188,3% от ВВП. Если сочетание стремительного роста долговой нагрузки и слабого экономического выхлопа от нее сохранится в последующие месяцы, то можно будет уверенно утверждать, что китайская модель роста окончательно заходит в тупик.

Слабость китайской экономики очевидно не способствует склонности товарища Си к геополитическим авантюрам и хорошо объясняет, почему спустя год после начала российской операции «Киев за три дня» Пекин предпочел отказаться от какой-либо военной поддержки России. Учитывая чрезвычайную зависимость Китая от рынков развитых стран, как в части поставки технологий и компонентов, так и в части экспорта, даже относительно мягкие западные санкции в отношении Поднебесной могли бы легко положить ее на бочок.

Если российскую экономику в первый год войны спасла ее примитивная структура, высокие цены на экспортируемые ресурсы, а также низкая долговая нагрузка, то у Китая такого «запаса прочности» нет. Нет у него и второго Китая для организации контрабанды параллельного импорта и прочих подобных возможностей, чтобы остаться на плаву. Таким образом, Китай не только не заинтересован в организации какой-либо военной помощи России, но и наоборот, будет все больше и больше заинтересован в скором завершении военного конфликта, т.к. это могло бы привести к ослаблению инфляционного давления в мире, снижению процентных ставок центробанками и, как следствие, ускорению темпов роста мировой экономике, что совсем не помешало бы буксующей китайской экономике.