Экономика Китая: чуда не произошло

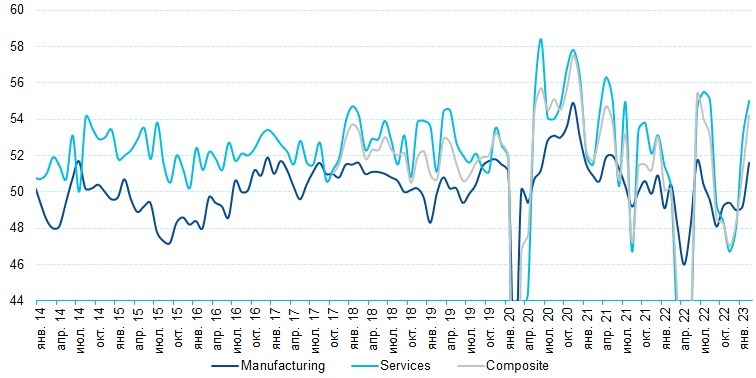

Родина слоновОпережающие индикаторы по Китаю показывают, что снятие эпидемиологических ограничений и постепенный спад заболеваемости пошли на пользу экономике. Индексы PMI от Национального Бюро Статистики Китая, получаемые в основном путем опроса крупных государственных компаний, достигли по итогам февраля рекордных уровней. Стоит, однако, напомнить, что эти индексы демонстрируют изменение к предыдущему месяцу и потому совсем не говорят о том, что Китай вернулся к высоким темпам роста десятилетней давности.

Индексы PMI от частного агентства Caixin, который больше опирается на частный средний и экспортно ориентированный бизнес, также продемонстрировали хорошее восстановление, однако не дотянулись до уровней, которые наблюдались в предыдущие два года в периоды ослабления эпидемиологических ограничений.

Экономическая же статистика по итогам января-февраля подтверждает прогноз о том, что в первом квартале Китай продемонстрирует слабые результаты из-за высокого уровня заболеваемости.

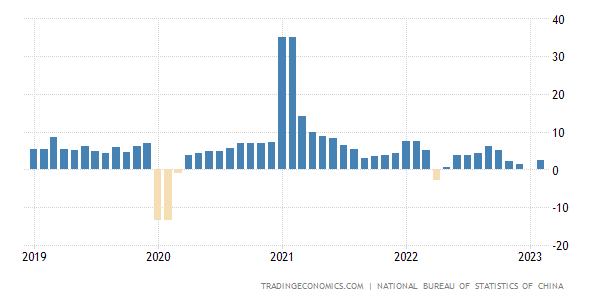

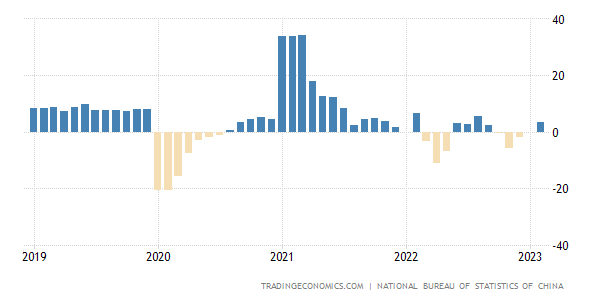

Промышленное производство в Китае за первые два месяца 2023 г. выросло всего на 2,4% г/г, составляет лишь 2/3 от темпов роста промпроизводства за весь прошлый, далеко не самый удачный, год. В 2019 г., последнем перед пандемией, промышленность в Китае выросла на 5,7% г/г.

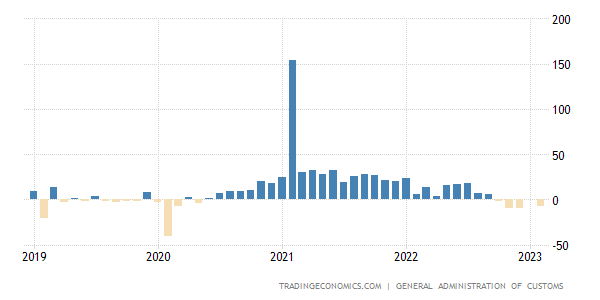

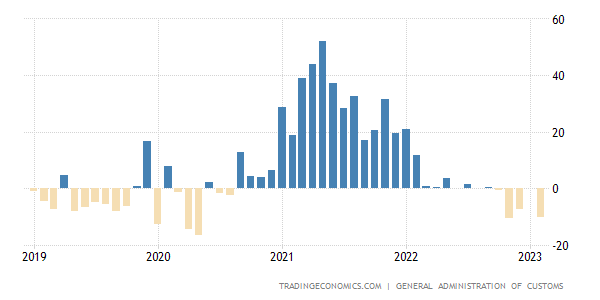

Внешний спрос в начале 2023 г. оставался слабым, что и неудивительно на фоне быстрого ужесточения монетарной политики в развитых странах: экспорт из Китая с начала года упал на 6,8% г/г по сравнению с ростом на 7,0% за весь 2022 г. Импорт в Китай упал на 10,2% г/г (+1,0% г/г в 2022), указывая на слабый внутренний спрос в стране.

Инвестиции в капитальные активы выросли с начала года на 5,5% г/г. Однако этот рост был полностью обеспечен ростом инвестиций госкомпаний, рост которых составил 10,5% г/г, в то время как частные инвестиции выросли всего на 0,8% г/г, что соответствует динамике за весь 2022 г. Таким образом, частный бизнес по-прежнему скептически оценивает перспективы китайской экономики.

Сближение Китая с Россией, а также визит Си в Москву, могут еще больше отбить охоту от инвестиций как местного частного бизнеса, так и иностранного, из-за опасения введения Западом жестких санкций в отношении Китая. Политические риски инвестирования в китайскую экономику существенно возросли и бизнес старается избегать рисков, которые полностью находятся вне его контроля.

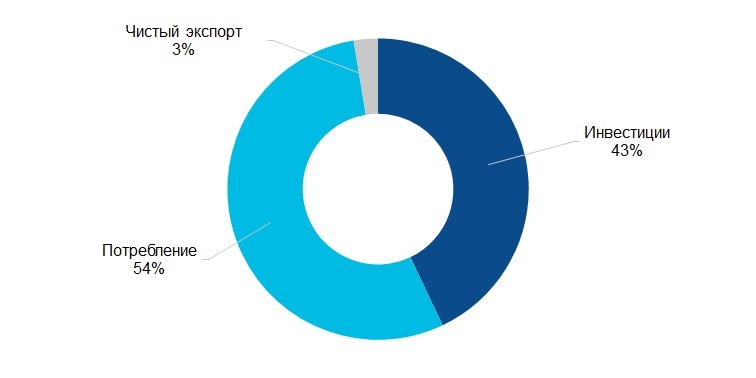

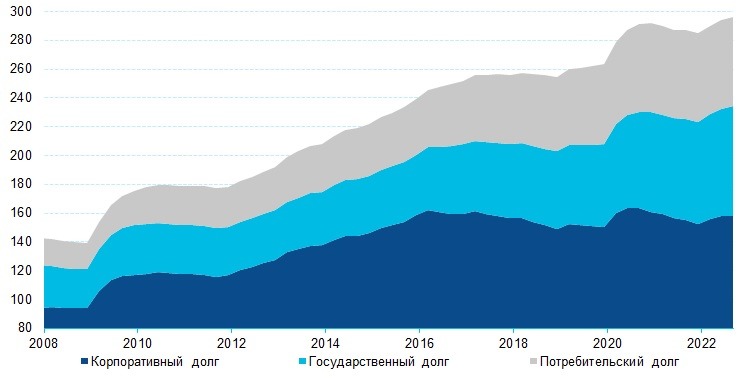

Падение частных инвестиций станет серьезной проблемой для экономики Поднебесной, в которой более 42% ВВП составляют валовые инвестиции. При этом капитальные вложения госкомпаний обеспечиваются в основном за счет наращивания долговой нагрузки. Так, объем выданных кредитов в Китае за первые два месяца года вырос сразу на 5 п.п. до 186% ВВП, а с учетом долговых бумаг внутренний долг Китая превысил 305% ВВП.

Политическое руководство страны поставило целью достижение 5% роста экономики в этом году, что представляется малодостижимым. Чтобы заместить частные инвестиции для достижения целевых темпов роста, Китаю придется ускорить темпы роста долговой нагрузки, что грозит наступлением долгового кризиса. Таким образом, китайская экономика крайне уязвима к внешнеполитическим действиям Си Цзиньпина и пока остается непонятным, зачем он так рискует, сближаясь с обвиняемым в военных преступлениях Путиным.

Розничные продажи в Китае выросли всего на 3,5% г/г. Такие темпы сложно назвать высокими учитывая снятие в стране эпидемиологических ограничений и низкую базу прошлого года. В 2019 г. розничные продажи в Поднебесной выросли на 8% г/г. Таким образом, потребительский спрос в стране по-прежнему остается очень слабым.

Слабая динамика китайской экономики разочаровала сырьевые рынки, которые с декабря прошлого года надеялись на быстрое восстановление спроса со стороны Поднебесной. С тех пор падение продемонстрировали как все энергетические активы, так и цветные металлы. Рост цен на сырье из-за ожидаемого восстановления Китая был одним из факторов риска сохранения высокой инфляции в 2023 г., который указывали как ФРС, так и ЕЦБ. Не реализация этого риска позволяет регуляторам приступить к завершению циклов ужесточения монетарной политики, так как дальнейшее повышение ставок грозит полномасштабным финансовым кризисом, за который последует мировая рецессия.

Вероятно, во-втором квартале Китаю удастся нарастить темпы экономического роста, однако это будет в большой степени зависеть как от динамики мировой экономики, в которой финансовый кризис с высокой долей вероятности может перерасти в экономический, так и от внешнеполитических действий товарища Си, который вполне может подставить Китай под удар западных санкций. Экономика Поднебесной находится сейчас в крайне уязвимом положении. Это основной фактор, исходя из которого я не верю в то, что Китай решится на большую, чем словесную, поддержку России. Однако нельзя исключать, что вирус империалистического сумасшествия передается воздушно-капельным путем или через каких-нибудь переносчиков, например усатых тараканов.