Доверительное управление – довериться специалистам или решать самому?

Максим АдаскевичУслуга доверительного управления денежными средствами, предоставляемая белорусскими банками, – все еще по сути единственный способ для белорусов инвестировать на зарубежных рынках, для которого (1) не нужно дополнительных разрешений Нацбанка и через который (2) белорусский инвестор (хоть и через длинную цепь посредников) все же может по-настоящему владеть, пусть и как правило небольшим, но все же пакетом иностранных акций, облигаций, паями биржевых инвестиционных фондов («Exсhange Traded Fund», «ETF») и других финансовых инструментов.

Услуги доверительного управления предлагают несколько белорусских банков. Как правило, существует три основных вида доверительного управления:

1. «По приказу» - вы сами выбираете, куда инвестировать.

2. «По согласованию» – банк предлагает вам варианты, куда инвестировать, но окончательное решение остается за вами.

3. «Полное» - вы отдаете выбор куда инвестировать свои средства на откуп банку. Как правило, вы выбираете одну из трех стратегий – «агрессивная» (наиболее рискованая), «умеренная» (средний риск) и «консервативная» (низкий риск) a далее банк инвестирует ваши средства в рамках ограничений заданой стратегии.

Что лучше – выбрать самому или доверится специалистам?

Казалось бы, специалисты они на то и специалисты, чтобы лучше знать, инвестиции в какие компании/страны вам инвестировать, чтобы получить наибольшую доходность при наименьшем возможном риске. Однако, выбор полного ДУ («довериться специалистам») имеет два основных минуса:

1. Как правило, часть вашей доходности отойдет в качестве вознаграждения банку. Например, Альфа-Банк взимает 5-15% от доходности портфеля.

2. Большинство профессиональных управляющих, которые выбирают отдельные акции или облигации, проигрывают простым стратегиям вроде «инвестировать сразу во все 500 крупнейших американских акций», что инвестор может сделать и самостоятельно, сэкономив на вознаграждении управляющих. Сделать это он может, например, купив паи биржевого инвестиционного фонда - ETF. По этой ссылке https://lp.finex-etf.ru/5years-new/ вы можете познакомиться с ETF, если этот термин вам не знаком.

Относительно низкая доходность профессиональных управляющих – не новость. В США первое исследование с такими результатами появилось еще в 1968 году. Первые индексные фонды, которые не выбирали, в какие именно бумаги инвестировать, а инвестировали «во все сразу», появились в середине 1970-x годов, а первые ETF (главное отличие которых от индексных фондов в том, что долю в ETF инвестор может купить и продать на бирже мгновенно, как, например, акцию) появились в начале 1990-х годов. Инвестирование в индексные фонды и ETF объединено общим термином «пассивное инвестирование» в противовес «активному» (выбору отдельных акций, облигаций и т.д. для своего портфеля). В настоящее время пассивные инвестиции - это почти половина инвестиций в рынок акций США. Набирает популярность пассивное инвестирование и в России, хоть и пока медленно. По понятным причинам, возможно, пройдут еще десятилетия, пока пассивное инвестирование станет популярным у белорусских инвесторов. Однако его плюсы можно показать на наглядном примере ДУ как способа вложения сбережений, который доступен в Беларуси уже сейчас.

В настоящее время 9 белорусских банков предлагают услуги ДУ (8 перечисленных тут и BSB). Однако, не все из них имеют длительную историю предоставления услуг полного ДУ, и почти никто не публикует примерный состав портфелей и их доходность. Лишь Альфа-Банк регулярно публикует данные по доходности портфелей по стратегии, что очень похвально:

За последние 5 полных лет (2014-2018) среднегодовая доходность по агрессивной стратегии – 2.3%, по умеренной 1.6%, по консервативной – 3.4%.

Тем не менее, одной только доходности недостаточно, чтобы сделать вывод о том, хороши ли результаты инвестирования. Необходимо обязательно учитывать и риск портфеля. Например, 3% в год в USD – неплохая доходность, если вы инвестируете в почти безрисковые инструменты (вроде гособлигаций США). Но, предположим, вы собрали портфель из 10 акций крупных американских компаний, и он показал те же 3% в год за последние 10 лет. Вы существенно проиграли S&P 500, индексу 500 крупнейших акций США, который показал рост в среднем в 13% годовых на этом же промежутке времени. Инвестиция S&P 500 через ETF была бы менее рискованной чем ваш портфель (т.к. в ней 500 акций против ваших 10), а доходность у нее гораздо выше.

Таким образом, чтобы оценить, насколько высока доходность стратегий Альфа-Банка по сравнению с альтернативами с похожим уровнем риска, нам требуется:

1. Знать примерный состав портфелей по каждой из стратегий.

2. Подобрать для каждой из стратегий портфель для сравнения - с аналогичным уровнем риска, состоящий, например, из одного или нескольких ETF – то есть то, что инвестор мог бы теоретически сделать сам, используя ДУ по приказу. Такой портфель называется «бенчмарк» (ориентир).

3. Сравнить доходности по стратегиям Альфа-Банка с бенчмарком.

На своих семинарах Альфа-Банк распространяет буклеты с составом портфелей в зависимости от стратегии. Безусловно, точный состав портфелей меняется со временем, но общая картина нам будет видна. Начнем с агрессивной стратегии:

Итак, 80% портфеля в облигациях в основном эмитентов из СНГ с довольно низким кредитным рейтингом, 15% опционы, 5% акции (без уточнений). Для облигаций как ориентир подойдет iShares Emerging Markets High Yield Bond ETF („EMHY“) – в нем 200+ государственных и корпоративных облигаций со сравнимыми кредитными рейтингами. Для остальных 20% за неимением подробной информации возьмем ETF на индекс S&P 500 („SPY“).

Доходности выглядят следующим образом:

Итак, агрессивная стратегия за последние 5 лет показала доходность 2.2% годовых, простой портфель-ориентир из двух ETF (SPY и EMHY) – 5.1%. То есть, инвестор мог бы просто купить эти два ETF и перекрыть доходность агрессивной стратегии более чем в два раза (при примерно сравнимом уровне риска и даже без учета вознаграждения управляющего).

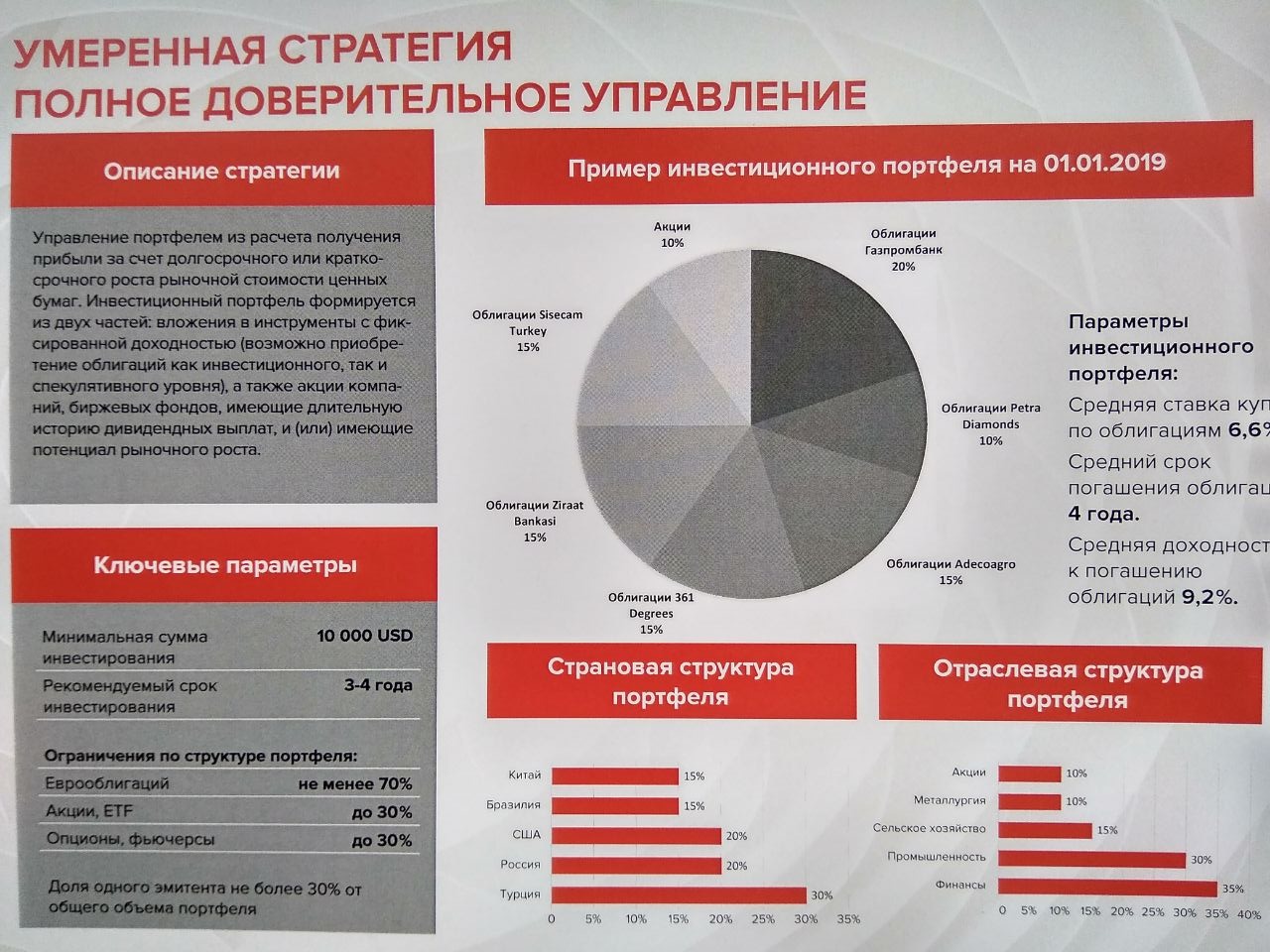

Перейдем к умеренной стратегии:

90% портфеля – облигации, в основном развивающихся стран. Кредитные рейтинги чуть повыше, чем в агрессивной стратегии (в среднем BB), но в целом совпадают с рейтингами компаний в iShares Emerging Markets High Yield Bond ETF (EMHY). Остальные 10% - акции. Таким образом, наш ориентир для умеренной стратегии – 90% EMHY, 10% SPY.

Доходности выглядят следующим образом:

Итак, умеренная стратегия за последние 5 лет показала доходность 1.6% годовых, простой портфель-ориентир из двух ETF (10% SPY и 90% EMHY) – 4.7%. То есть, подобно случаю агрессивной стратегии, инвестор мог бы просто купить эти два ETF и перекрыть доходность умеренной стратегии более чем в два раза (при примерно сравнимом уровне риска и даже без учета вознаграждения управляющего).

Наконец, консервативная стратегия:

И вновь 90% облигации, правда теперь уже с высокими кредитными рейтингами (за исключением Беларуси), 7% акции, 3% золото. Из 90% облигаций – 60% - развивающиеся рынки (Беларусь, Катар, Сбербанк, Норильский Никель) – для них подходящий бенчамарк - iShares J.P. Morgan EM Corporate Bond ETF (СEMB) – похожий на iShares Emerging Markets High Yield Bond ETF, но облигации в нем имеют более высокий кредитный рейтинг (в среднем BBB). Остальные 30% - эмитенты из развитых стран (Volkswagen, Swedbank). Для них подходящий ориентир - iShares Broad USD Investment Grade Corporate Bond ETF (USIG). Для акций возьмем все тот же SPY. Для золота - iShares Gold ETF (CH).

Доходности выглядят следующим образом:

Итак, консервативная стратегия за последние 5 лет показала доходность 3.4% годовых, портфель-ориентир из четырёх ETF (60% CEMB, 30% USIG, 10% SPY и 3% CH) – 3.6%. То есть, инвестор мог бы купить эти четыре ETF и показать доходность сравнимую с консервативной стратегией (при примерно сравнимом уровне риска и даже без учета вознаграждения управляющего).

Вывод.

На примере доходностей по стратегиям полного ДУ Альфа-Банка я показал, как можно было составить пассивные портфели из ETF c аналогичными стратегиям уровнями риска и как минимум не меньшей доходностью.

Оговорки:

1. Этот пост не критика ДУ Альфа-Банка – наоборот, они молодцы что единственные кто раскрывают доходности несмотря на то, что они не блестящие. Пассивным инвестициям в долгосрочном периоде проигрывают почти все, включая топовые хедж-фонды, так что ничего зазорного тут нет. Цель поста – разъяснить на примерах как оценивать уровень доходности путем сопоставления с бенчмарками и показать на примере из РБ, как сложно активным управляющим обыгрывать индексные фонды.

2. Полное ДУ по моему мнению имеет смысл в основном для тех, кто совсем не хочет тратить время на мысли о составе своего инвестиционного портфеля. Для остальных (при условии широкой доступности в нем ETF на различные классы активов) ДУ по приказу мне видится более оптимальным вариантом.

3. Консультационные услуги ДУ могут быть очень полезны инвестору для определения его склонности к риску и составления структуры портфеля по классам активов (например, «60% акций, 40% облигаций») с ее учетом, а также информирования инвестора о рисках и реалистичных уровнях доходности. К способности управляющих выбрать в рамках классов активов бумаги отдельных эмитентов я отношусь скептически, и считаю, что ETF – лучший выбор для большинства инвесторов.

Юридическая оговорка:

Данный пост не является инвестиционной рекомендацией и написан исключительно в информационных целях. Я не получал денежной либо какой-либо иной компенсации за этот пост и не являюсь сотрудником банка, либо небанковской кредитно-финансовой организации, ведущей свою деятельность на территории Республики Беларусь. Я не пользуюсь услугами доверительного управления денежными средствами ни одного банка либо небанковской кредитно-финансовой организации, ведущей свою деятельность на территории Республики Беларусь.