Дорого ли стоят акции российских компаний?

Алексей Третьяков

Индекс акций Мосбиржи в апреле обновил 2-летний максимум. Как долго может продолжиться рост, можно ли сказать, что российские акции перегреты, когда будет коррекция?

Чтобы ответить на эти вопросы можно рассмотреть оцененность российских компаний по одному из наиболее популярных показателей фундаментального анализа – P/E (Price to Earnings или отношение капитализации компании к её чистой прибыли).

Большинство компаний уже отчитались за 2023 год, что позволяет сравнить текущую оцененность с периодом до 2022 года.

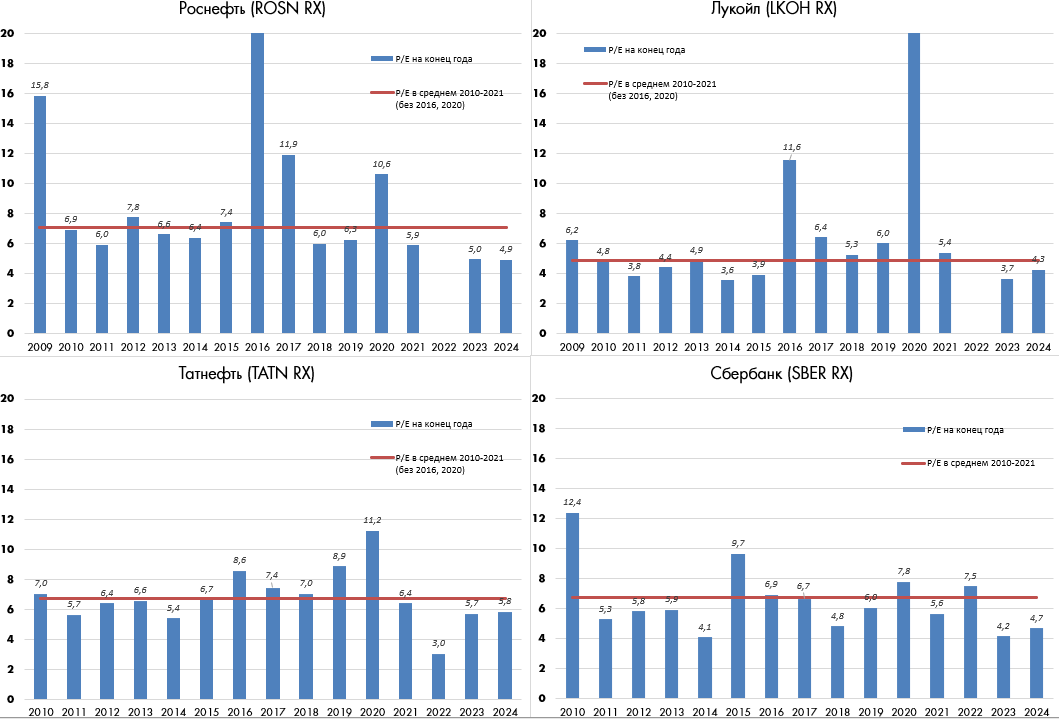

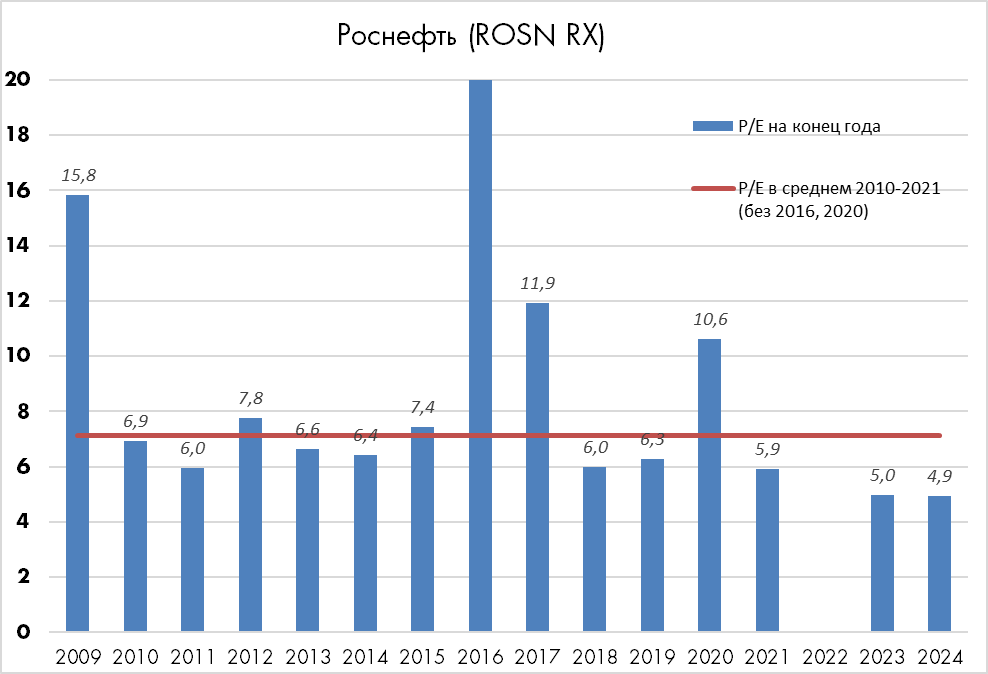

Роснефть

Чистая прибыль Роснефти по МСФО за 2023 год составила рекордные 1,267 трлн. руб., на 18% больше чем в предыдущий лучший для компании 2021 год. Капитализация Роснефти все еще меньше, чем в 2021 году. Не считая кризисный 2022 год, акции Роснефти сейчас оценены максимально дешево (P/E = 4,9) по сравнению с любым периодом за 2009-2021 гг.

Для того, чтобы выйти на средний исторический уровень оцененности (среднее P/E = 7), акции должны подорожать более чем на 40%.

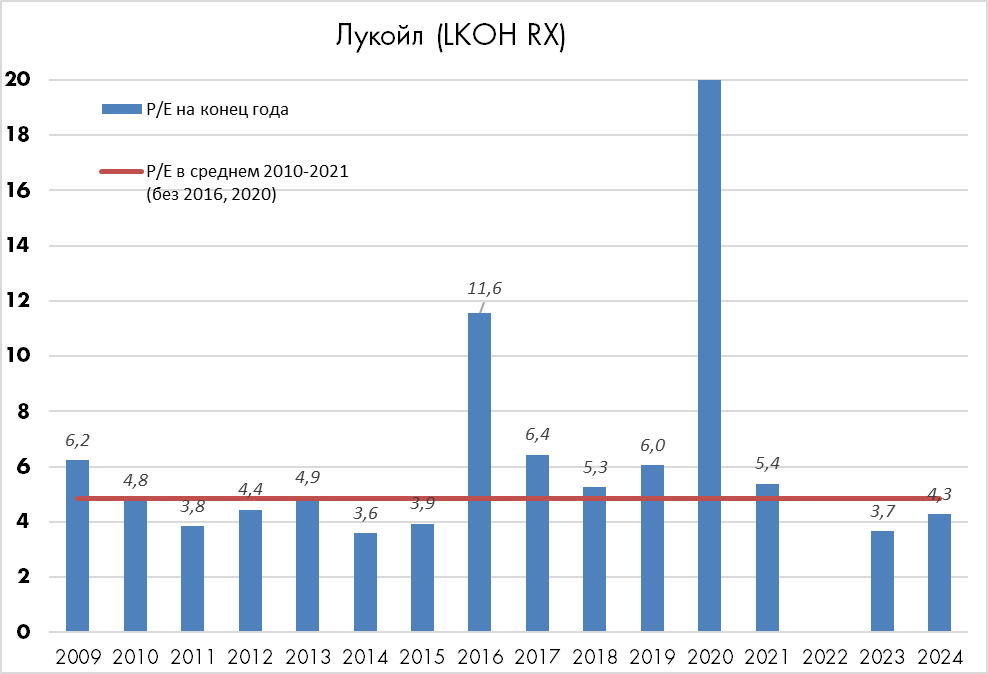

Лукойл

Аналогично Роснефти Лукойл заработал в 2023 году рекордную прибыль 1,28 трлн. руб., на 61% больше чем в предыдущий лучший для компании 2021 год. Акции Лукойла торгуются сейчас на историческом максимуме, но это более чем оправдано исходя из финансовых показателей. Оцененность Лукойла в конце 2023 года (P/E = 3,7) была минимальной по сравнению с любым периодом за 2009-2021 гг. и еще ниже, чем у Роснефти. Для выхода на среднюю оцененность акции должны вырасти еще на 14%. Нужно отметить, что исторически Лукойл торговался с более низким P/E= 4,9, чем Роснефть (P/E = 7,1), отражая риск частной, а не государственной компании.

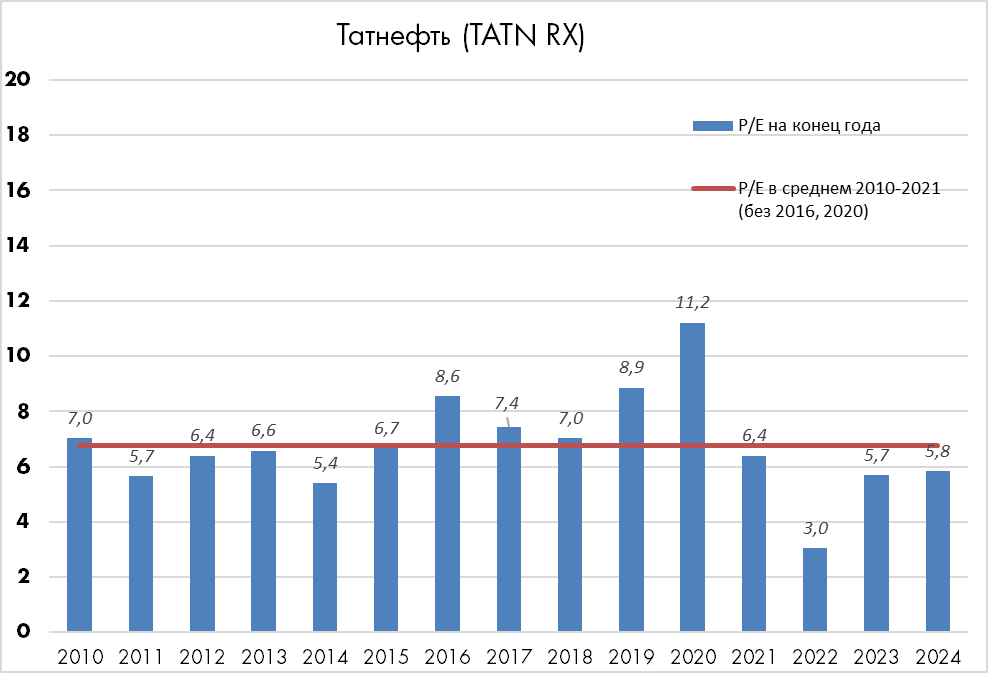

Татнефть

Еще одна компания, которая нам нравится и занимает высокий вес в портфеле фондов. Татнефть также заработала в 2023 году максимальную в истории прибыль 290,6 млрд. руб., на 32% больше, чем в 2018 году. Несмотря на рекордную стоимость акции Татнефти должны вырасти еще на 15% для выхода на среднюю историческую оцененность (P/E = 6,7)

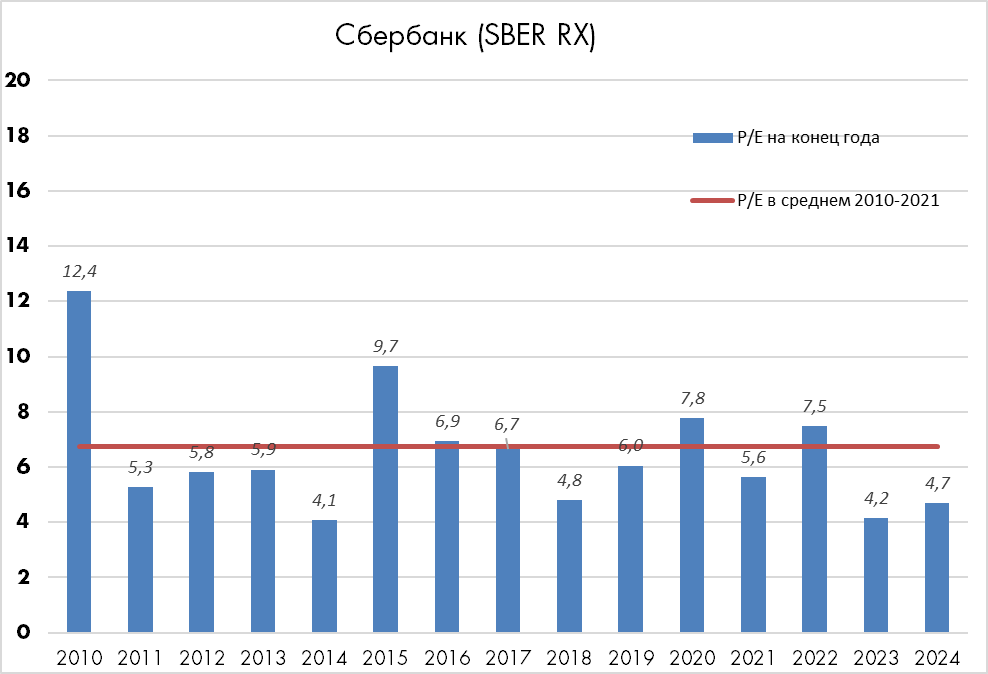

Сбербанк

Сбербанк – как машина наращивает прибыль невзирая ни на какие сложности. Его прибыль в 2023 году - 1,48 трлн. руб. превысила предыдущий максимум на 26%. Мы неоднократно писали, почему считаем акции Сбера фаворитом портфеля Фонда. И несмотря на простоту идеи, оцененность Сбербанка в конце 2023 года (P/E = 4,2) была практически на историческом минимуме. Даже после роста на 13% с начала года, акциям Сбербанка нужно расти и расти. Выход на среднюю оцененность по P/E = 6,7 означает потенциал роста еще на 40%.

Разбор оцененности четырех компаний показывает, что покупка акций и сейчас выглядит привлекательной. В дополнение к ценовому росту инвесторы смогут в скором будущем получить дивиденды. Закрытие реестров по большинству компаний пройдет в июле. К этому времени прояснятся прогнозы показателей 2024 года. При текущей конъюнктуре и нефтяные компании и Сбербанк могут вновь обновить исторические максимумы прибыли, что подвинет планку обоснованного роста еще дальше.

Скорее всего, в ближайшие месяцы индекс акций МосБиржи продолжит плавный рост, прерываемый небольшими коррекциями для выпуска пара. На таком рынке лучшая стратегия для инвестора – «Buy & hold», т.е. купить и держать, стараясь избегать искушений зафиксировать прибыль в надежде откупить дешевле или продавать под эмоциями от заголовков негативных новостей. По сути, главный риск для российского рынка – терминальное падение цен на нефть. Пока оно не начнется, большинство негативных новостей мало влияют на фундаментальные показатели компаний, а значит, любые падения стоит рассматривать как возможность для дополнительных покупок.