Доходность, скорректированная на риск

УК ДОХОДЪДрузья,

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Ожидаемая доходность (ExpReturn) и риск (опуская сложности с формой распределения доходностей, используем стандартное отклонение по всей совокупности данных - std) предлагаемых фондов следующие:

Фонд | ExpReturn | Std

🟢Green | 8.3% | 19.5%

🔴Red | 71% | 132%

🔵Blue | 0.8% | 4.5%

Доходность фонда 🔵Blue можно получить с низким риском, но она кажется не привлекательной для долгосрочных инвестиций (все хотят реального роста капитала на горизонте 20 лет и поэтому готовы рисковать).

🔴Red внешне крайне привлекателен из-за его высокой средней доходности и здесь можно добиться впечатляющих результатов, но риск, очевидно, очень высок. Если у вас есть много попыток, то вы можете все время инвестировать в Red и, рано или поздно, получить лучший результат. Но каждый отдельный результат является случайной величиной и из-за возможности потерять 95% капитала вы почти всегда будете терять деньги. Поэтому отдельно он представляет собой плохую инвестицию.

🟢Green кажется наиболее подходящим для долгосрочных инвестиций, доходность и риски вполне разумны. Это фонд практически гарантирует реальный рост за 20 лет и обычные для рынка акций просадки.

Большинство участников логично решили смешивать инвестиции. Основной для такого смешивания в среднем был выбран фонд 🟢Green. Многие часто меняли доли в разных фондах, очевидно, имитируя активное управление или динамическую разбалансировку. Однако вспомните, как вы принимали решения? Они были достаточно обоснованы?

Любой дополнительный риск при похожей доходности будет вредить нашим долгосрочным результатам. Если вы смогли заработать в первый год 50% на своих $1000, и в начале следующего года имеете $1500, но потом теряете те же 50%, то у вас остается только $750 - среднее процентное изменение равно нулю, но чистый эффект — это потеря 25% от начальной суммы за два года.

Оперируя арифметическими доходностями мы упускаем этот эффект – его часто называют «налог на волатильность» или «сопротивление волатильности» (volatility drag). Из-за него геометрическая доходность (по сложному проценту – CAGR) со временем отстает от ожидаемой (арифмитической) доходности. Чем больше волатильность (риск) – тем больше это отставание.

Именно поэтому максимизировать арифметическую доходность (выбирать только 🔴Red) бессмысленно – на самом деле у него отрицательная доходность с учетом риска.

Чтобы скорректировать арифметическую доходность на риск можно воспользоваться следующей формулой аппроксимации арифметической доходности к геометрической:

Volatility-adjusted return = Long-Run Return = Expected Return – (Std^2)/2

Используя эту формулу, мы получим следующие скорректированные на риск доходности наших фондов.

Фонд | ExpReturn | Std | AdjustedReturn

🟢Green | 8.3% | 19.5% | 6.43%

🔴Red | 71% | 132% | -17%

🔵Blue | 0.8% | 4.5% | 0.73%

🟣Purple| 35.8% | 67.6% | 13.4%

Для иллюстрации смешанного портфеля в игре также добавляется портфель 🟣Purple, состоящий на 50% из фонда 🔵Blue и 50% фонда 🔴Red. Так как в нашем случае доходности фондов независимы друг от друга (можно упустить корреляцию), дисперсия портфеля 🟣Purple будет определяться как:

Var(purple) = Var(Blue/2)+Var(Red/2) = (Var(Blue)+Var(Red))/4

Std(purple) = Var(purple)^0.5

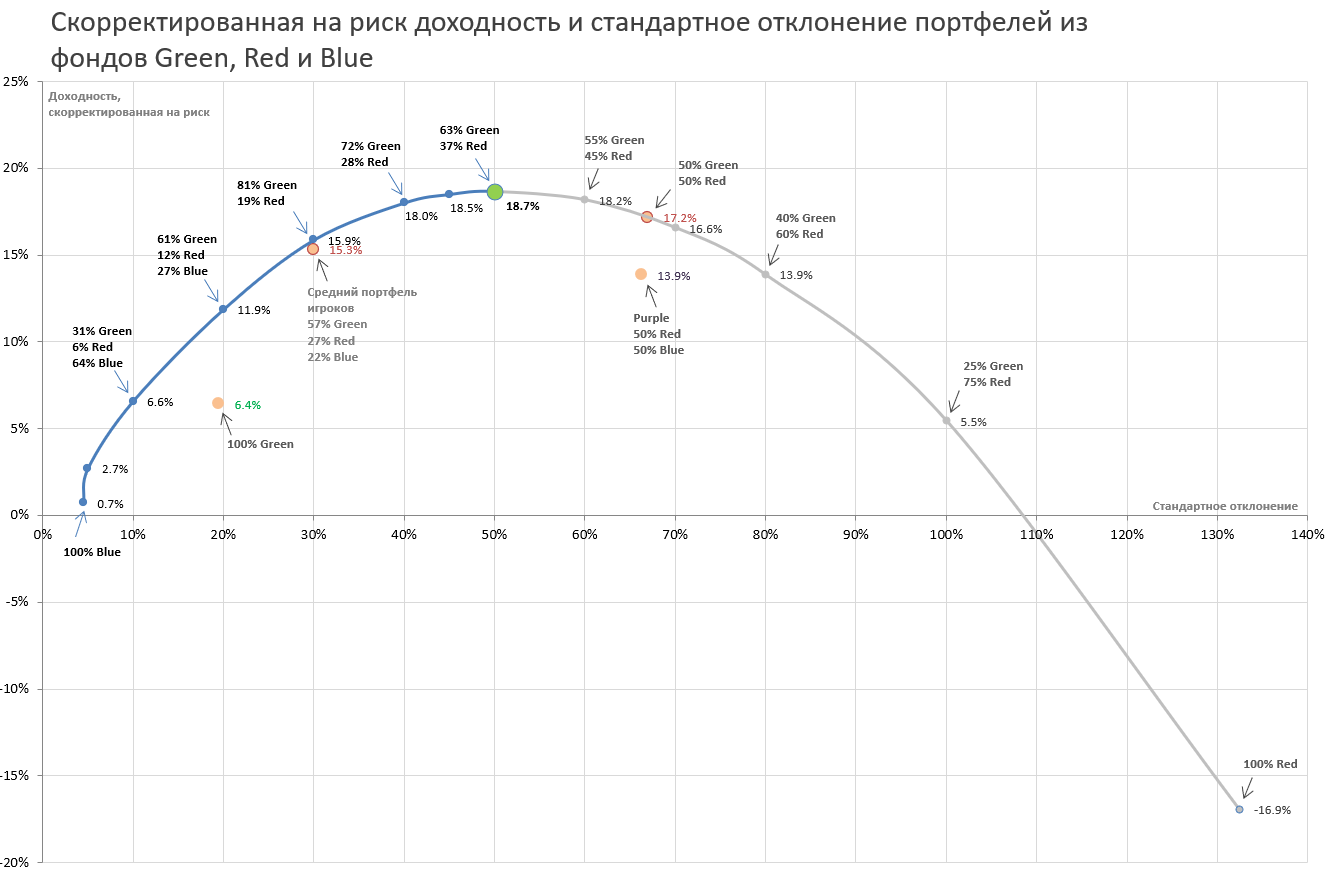

Во время игры вы могли видеть, что портфель 🟣Purple чаще показывал более высокую и стабильную доходность, чем ваша. Неудивительно, что 🟣Purple наиболее привлекателен, поскольку его доходность с поправкой на волатильность более чем в два раза превышает доходность 🟢Green. То есть более высокий риск здесь того стоит.

Во всех сыгранных нашими читателями играх доходность 🟣Purple за 20 лет превысила 🟢Green более чем в 77% случаев (средняя доходность 🟣Purple в каждом раунде была лучше в 100% случаев). Этот портфель также оказался лучше 67% результатов всех игроков. Его средняя доходность во время нашей игры составила 18.67% годовых, медиана: 18.76%., медиана финального баланса: 32 130 фунтов, 5% худших результатов: -3.2% годовых и менее, 25% лучших: 28% годовых и более.

Если вы пойдете дальше и найдете оптимальное соотношение активов среди всех возможных, то это будет примерно 🟢63% Green и 🔴37% Red со скорректированной доходностью ~18.7% (см. график ниже).

Заметьте, что все портфели правее этой точки имеют более привлекательные аналоги с той же скорректированной доходностью, но меньшим риском и поэтому не являются оптимальными (включая 🟣Purple). Все портфели на линии левее могут подходить вам, если вы не можете принимать более высокий риск.

Такой портфель был бы еще лучше среднего портфеля игроков, который выглядит как: 🟢Green: 51%, 🔴Red: 27%, 🔵Blue: 22%. Средняя доходность игроков составила: ~13.68% годовых, медиана: 13.26%, медиана финального баланса: 12 055 фунтов, 5% худших результатов: -1.6% годовых и менее, 25% лучших: 19.7% годовых и более.

=======

Такой портфель был бы еще лучше (по соотношению доходности и риска) среднего портфеля игроков, который выглядит как: 🟢Green: 51%, 🔴Red: 27%, 🔵Blue: 22%. Средняя доходность игроков составила: ~13.68% годовых, медиана: 13.26%, медиана финального баланса: 12 055 фунтов, 5% худших результатов: -1.6% годовых и менее, 25% лучших: 19.7% годовых и более. Интересно, что это почти оптимальный портфель для этого уровня доходности. Нам также кажется, что он более комфортный для среднего инвестора.

Используя эту задачку можно развивать свои навыки и далее, например в сторону оптимизации портфелей, иных показателей скорректированной на риск доходности (коэф. Шарпа, Трейнора, Сортино и т.п.), функций полезности, динамической ребалансировки (как правильно многие подметили, разумно рисковать больше в начале инвестиционного горизонта и снижать риск в конце).).

Чтобы поиграть в эту игру самостоятельно перейдите по этой ссылке (зарегистрируйтесь и выберете игру Warren Buffet):

https://projects.exeter.ac.uk/feele/feele_experiments/experimenter_access.php

Рекомендуем эту статью для более глубокого изучения этой темы: https://faculty.wharton.upenn.edu/wp-content/uploads/2012/04/Being_warren_buffett.pdf

Спасибо, что дочитали до конца. Желаем вам отличной недели!

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!