Дивидендные ETF. За и против

Один из самых частых вопросов, которые мне задают, когда речь заходит о том, в какие фонды лучше всего инвестировать:

Что ты думаешь о ETF-фондах, которые выплачивают дивиденды?

Ведь дивиденды - это прибыль компаний, которой они делятся со своими акционерами. Значит те компании, которые платят больше, должны быть лучше, чем те, которые платят меньше.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

К сожалению, не всё так просто. И хотя предположение о том, что лучше инвестировать в компании, которые платят более высокие дивиденды, может показаться логичным, такой подход не учитывает некоторые ключевые изменения в корпоративных стратегиях и составе рынка, которые произошли в последние десятилетия. Из-за этих изменений инвестирование в дивидендные акции уже, вероятно, не будет таким, как раньше.

Но прежде чем мы углубимся в эту тему, давайте посмотрим какие результаты на протяжении истории демонстрировали дивидендные акции.

Исторические результаты дивидендных акций

Когда речь заходит о дивидендных акциях, первый вопрос, который возникает у людей: “А как они вели себя раньше?” К счастью, на этот счет у нас много исторических данных.

Tweedy Browne, управляющая инвестициями компания, провела анализ исторических данных и сделала мета-исследование Что работало в инвестициях, в котором рассматриваются наиболее удачные подходы к инвестированию в 20-м веке. Что же они обнаружили?

Они обнаружили, что акции с более высокими дивидендами обычно обгоняли акции с меньшими дивидендами по всему миру. Их открытие было опубликовано в The Journal of Portfolio Management в 1991 году в статье “О важности дивидендных выплат в разных странах”. Они утверждают:

Исследование показывает, что наиболее выгодной стратегией было инвестирование в топ 25% акций по размеру дивидендных выплат. Общая годовая доходность таких инвестиций была 18,49% в национальных валютах (19,08% в долларах США) за двадцатилетний период с 31 декабря 1969 года по 31 декабря 1989 года. Наименее выгодной стратегией было инвестирование в четверть акции с наименьшими дивидендами, которые дали общую доходность 5,74% в национальных валютах (и 10,31% в долларах США).

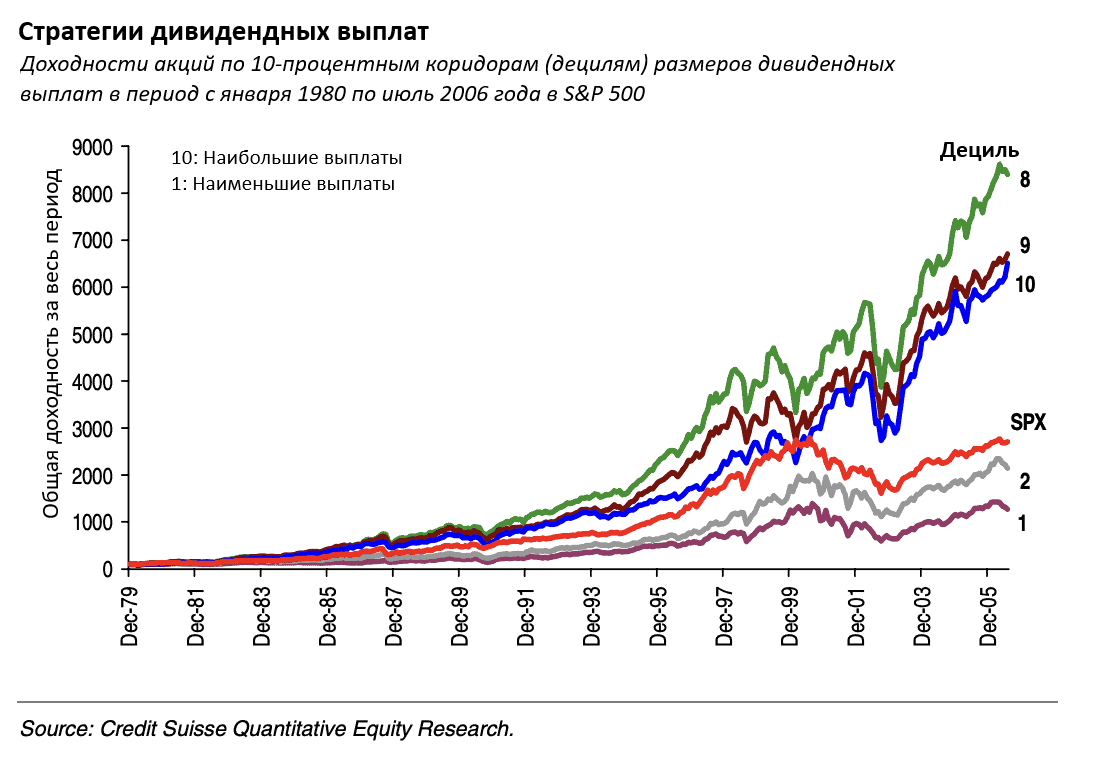

Однако, это не единственное исследование с подобными результатами. Финансисты из Credit Suisse обнаружили, что “акции с наибольшими дивидендными выплатами как правило имеют большую доходность, чем те, чьи дивиденды меньше.” Но их исследование показало, что лучше всего себя ведут не те акции, которые платят больше всех, а те, которые платят чуть меньше и попадают в 8-й и 9-й децили по размеру дивидендных выплат:

Получается, что исторически акции с более высокими дивидендами имеют большую доходность, чем акции с более низкими дивидендами. Но остается ли это правдой сегодня?

К сожалению, похоже, что нет. Все дивидендные фонды, которые я изучил, показали результат хуже рынка (S&P 500) за последние 5-10 лет. Например, вот график, показывающий полную доходность S&P 500 (черная линия) и трех дивидендных фондов с октября 2015 по декабрь 2023 года:

Как видите, только дивидендный фонд от Schwab имеет более менее соответствующие рынку результаты, а другие фонды остались сильно позади. И хотя, возможно, еще рано утверждать, что дивидендные акции больше не будут обгонять те, которые не платят дивиденды, у меня есть две хороших причины почему это может быть правдой:

- Изменения в корпоративной стратегии обозначили приоритет байбэков над выплатой дивидендов

- Изменения в составе американского рынка привели к увеличению доли технологических компаний, которые, как правило, не платят дивиденды

Давайте рассмотрим каждый из них.

Во-первых, для тех, кто не знает, байбэк - это когда компания выкупает обратно свои же акции, чтобы уменьшить их число в обращении, повысить прибыль на одну акцию, и поднять стоимость одной акции. Экономически это эквивалентно выплате дивидендов, с той разницей, что акционерам не нужно платить налоги. С дивидендов приходится платить налоги, а вот с того, что цена акции выросла - нет, до тех пор, пока вы их не продадите.

Байбэк акций был почти что вне закона в США до того, как Комиссия по ценным бумагам не приняла правило 10b-18 в 1982 году, которое сделало покупку своих же акций проще для компаний. Однако, до начала нового века практически никто так не делал. Как видно на графике от Yardeni Research, байбэки акций дошли до рекордных значений в последние годы:

В результате изменений в корпоративной стратегии, многие компании, которые раньше платили бы дивиденды (и давали хорошие доходности) теперь предпочитают делать байбэки. Это значит, что дивиденды выплачивают меньше компаний, чем раньше, что делает инвестирование в дивидендные акции менее привлекательным.

Во-вторых, изменения в составе американского рынка в сторону увеличения доли технологических компаний также уменьшило общие дивиденды. Поскольку многие технологические компании приносят либо мало прибыли, либо не приносят прибыли вообще в период своего бурного роста, они не могут выплачивать дивиденды своим акционерам. В последние годы на американском рынке доминировали именно технологические компании, и поэтому компании, выплачивающие дивиденды, не поспевали за ними.

В итоге, изменения в корпоративных стратегиях и составе рынка привели к тому, что сегодняшние дивидендные акции уже не такие, как раньше. Но несмотря на эти изменения, дивидендные акции по прежнему могут быть привлекательными по целому ряду причин. Давайте рассмотрим некоторые из них.

Привлекательность дивидендных ETF

Существует две главные причины, по которым владение дивидендными ETF может быть привлекательным для вас - это стабильность и психологический комфорт.

Дивиденды стабильнее, чем цены

В отличие от цен на акции, которые зависят от капризов участников рынка, дивиденды устанавливаются менеджментом компаний и ведут себя куда более стабильно. Моя любимая иллюстрация этого - период Великой Депрессии, когда цены на акции падали на 90% за месяц (от верхних до нижних значений), в то время как дивиденды не упали даже на половину.

Вы можете увидеть это на графике Роберта Шиллера ниже. Нужно отметить, что этот график показывает реальное падение цен всего на 80%, а дивидендов всего на 40%, потому что Шиллер использует ежемесячные данные, которые менее точны, чем ежедневные:

С пиков в сентябре 1929 года цены достигли минимальных значений менее, чем за три года, но чтобы дивиденды также достигли этих значений, потребовалось бы еще три года.

Стабильность дивидендов в самый темный период американской экономики - яркий пример из привлекательности. Хотя Великая Депрессия была ужасным временем для любого инвестора, те, кто владел дивидендными акциями, чувствовали себя гораздо лучше, видя как их доход просел меньше, чем цена на их акции. Этот факт приводит нас к следующему аргументу.

Психологический комфорт

Из всех причин, по которым люди могут предпочесть владеть дивидендными акциями, психологический комфорт - самая главная. Учитывая высокую стабильность дивидендов (в сравнении с ценами) о которой мы говорили ранее, становится понятно, почему инвесторы так ценят свои ежеквартальные дивиденды. Когда вам платят за владение акциями - это более осязаемый опыт, чем наблюдение за тем, как растет цифра на экране.

Контраргумент, который приводят те, кто покупает акции компаний, которые не платят дивиденды - это возможность продать свои акции и создать дивидендный доход самостоятельно. При прочих равных условиях, это правда.

Однако, когда цены падают, будет психологически сложно продавать акции, чтобы создать этот доход. Кто захочет продавать в убыток, особенно в большой?

Поскольку дивиденды снижаются на меньшее значение, чем цены, что было показано выше, вам в качестве дивидендного инвестора не придется переживать по этому поводу. Поэтому, хотя с точки зрения математики дивидендные и не дивидендные акции равноценны в обычное время, владение ими во время больших падений рынка наверняка ощущается по-разному.

Теперь, когда мы рассмотрели некоторые преимущества владения дивидендными акциями/ETF, давайте рассмотрим некоторые недостатки.

Аргументы против дивидендных ETF

Дивидендные акции менее волатильны, чем цены, и могут обеспечить инвесторам психологический комфорт, но есть несколько причин, почему, возможно, стоит от них отказаться.

Налоговая неэффективность

Когда вы получаете дивиденды от компании, эти дивиденды могут быть квалифицированными и неквалифицированными. Эта разница важна, потому что квалифицированные дивиденды в настоящий момент облагаются налогом по долгосрочным капиталовложениям (около 15% для всех инвесторов), в то время как неквалифицированные дивиденды облагаются подоходным налогом (для большинства инвесторов больше, чем 15%).

Обычно дивиденды ETF фондов являются квалифицированными, что означает более низкие налоговые ставки. Например, если вы посмотрите на графики дивидендов от фондов Vanguard и Schwab, то увидите, что те фонды, которые заточены на выплату дивидендов, обычно стараются сделать 100% своих дивидендов квалифицированными. Это хорошо для дивидендных инвесторов.

Но любые дивиденды (и квалифицированные и нет) все равно облагаются налогами, в отличие от байбэков. Когда компания покупает свои собственные акции, она не платит деньги инвесторам, и никаких налоговых обязательств не возникает. Наоборот, согласно теории, цена акций после байбэков должна вырастать, позволяя инвесторам продать их самостоятельно. Уже из-за этой причины некоторые инвесторы избегают владения компаниями, которые платят дивиденды вместо байбэков.

Секторальная концентрация

Как я уже говорил ранее, из-за изменений в составе американского фондового рынка дивидендные акции фундаментально отличаются от не дивидендных. Из-за этого, делая ставку на акции и ETF, которые платят дивиденды, вы сосредотачиваете свои активы в секторах экономики, которые платят больше всего дивидендов (коммунальный сектор и сектор недвижимости).

Если вас это не беспокоит, то все в порядке. Но мне кажется, что большинство дивидендных инвесторов гонятся за дивидендными доходами не понимая, как это влияет на состав их портфеля.

Проблемы с менеджментом?

Исторически дивиденды были способом для менеджмента компаний отдать деньги акционерам, но с ростом популярности байбэков (и с их повышенной налоговой эффективностью) начались дискуссии о том, являются ли дивиденды лучшим способом использования капитала компании.

Я конечно не эксперт в этом вопросе, но если менеджмент компании решает платить дивиденды вместо того, чтобы делать байбэки, то некоторые могут увидеть в этом несоответствие менеджмента компании современной корпоративной стратегии. Но существуют и другие причины, почему менеджмент компании может предпочитать выплату дивидендов байбэкам, несмотря на их налоговую неэффективность:

- Байбэки имеют политическую окраску. Несмотря на то, что я говорю о дивидендах и байбэках так, будто они взаимозаменяемы, существует люди, которые считают, что байбэки должны быть незаконны. Я согласен, что байбэки могут использоваться для обогащения менеджмента в обход простых акционеров, но главная проблема здесь не в самих байбэках. Не будем углубляться в это рассуждение, но некоторые компании избегают байбэков чтобы не испортить отношения с общественностью.

- Дивиденды более традиционны и стабильны. Если у компании есть долгая история выплаты дивидендов, то их смена на байбэки может расстроить существующих акционеров. К тому же, в отличие от байбэков, которые могут меняться в зависимости от текущей цены акций, дивиденды более стабильны.

- Дивиденды хороши для финансовой дисциплины. Регулярная выплата дивидендов заставляет менеджмент компании более осознанно подходить к выбору проектов, в которые компания будет инвестировать.

По этим причинам, несмотря на налоговую неэффективность дивидендов в сравнении с байбэками, понятно почему некоторые компании до сих пор предпочитают их.

Теперь давайте попробуем подвести итоги и сделать вывод о том, кому следует покупать дивидендные фонды, а кому стоит воздержаться от этого.

Кому стоит (и кому нет) рассмотреть покупку дивидендных ETF

В завершении дискуссии о дивидендных фондах важно понять кому это может быть выгодно, а кому следует поискать в другом месте. В конце концов, ваше решение о покупке таких фондов должно основываться на ваших финансовых целях, временном горизонте и личных предпочтениях. Ниже приведены категории инвесторов, которым стоит (и которым нет) рассмотреть покупку дивидендных ETF:

- Инвесторы, чей приоритет - доход. Если вы ищите регулярный поток денег, особенно на пенсии, то дивидендные ETF могут стать важной частью вашего портфеля. Учитывайте, что вы, технически, можете воссоздать этот поток путем ежеквартальных продаж своих активов. Но некоторым людям не нравится идея продавать часть своего портфеля, поэтому дивидендные ETF для них более привлекательны.

- Инвесторы, предпочитающие стабильность. Те инвесторы, которые менее толерантны к риску, могут найти комфорт и стабильность в дивидендных акциях, особенно в периоды волатильности на рынках.

- Инвесторы, которые любят дивиденды. Существует некоторый уровень психологического комфорта, который способны обеспечить дивиденды помимо своей стабильности. Если вам нравится идея ежеквартальных выплат от вашего портфеля, то дивидендные ETF могут стать правильным выбором для вас.

Кому следует избегать вложений в дивидендные ETF

- Инвесторы, ориентированные на рост. Если вашим приоритетом является рост капитала, а не доход, то вам лучше сосредоточится на акциях роста.

- Инвесторы, находящиеся выше в налоговой сетке. Учитывая налоговую неэффективность дивидендов (в сравнении с байбэками), тем, кто находится выше в налоговой сетке стоит избегать вложений в дивидендные фонды.

- Инвесторы, ищущие максимальной диверсификации. Если вы стремитесь охватить весь рынок как можно шире, тогда вам следует воздержаться от покупки дивидендных фондов, которые склонны концентрироваться в определенных секторах, в частности в секторе коммунальных услуг и недвижимости.

Несмотря на то, что дивиденды исторически были хорошим вложением, сегодня, кажется, они лучше подходят к тем, у кого есть особая потребность в них. В любом случае, надеюсь эта статья была вам полезна.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.