Дивидендная политика: классификация и примеры

Что такое дивидендная политика?

Дивидендная политика является одним из элементов финансовой политики организации, на которой основаны принципы распределения прибыли. В зависимости от рыночной ситуации, финансового положения самой компании и ее стратегических целей прибыль может быть распределена по следующим направлениям:

- Создание резервов;

- Инвестирование в расширение бизнеса;

- Инвестирование в уставной или акционерный капитал;

- Выплата дивидендов

Структура дивидендной политики

Предполагаемые действия компании в отношении дивидендов оформляется в виде положения о дивидендной политике публичного акционерного общества. Данный документ издается Советом директоров (Наблюдательным советом) на определенный срок, чаще всего от 3 до 5 лет. В нем указываются правила определения дивидендной суммы и порядок произведения выплаты.

Также в структуру положения о дивидендной политике зачастую включают разделы с

- общими положениями;

- перечнем лиц, имеющих право на получение выплат;

- порядком информирования о див. политике;

- ответственностью за невыплату утвержденных дивидендов;

- заключительными положениями

Единой установленной законом формы для Положения о дивидендной политике нет, так как наличие такого документа даже не является обязательным. Тем не менее все крупные публичные компании в России формируют дивидендную политику для повышения своей инвестиционной привлекательности.

Принципы дивидендной политики

Главным принципом дивидендной политики является установление оптимального соотношения между выплатами акционерам и средствами, которые организация направляет на собственное развитие или улучшение финансовой устойчивости.

Не менее важен принцип соответствия законодательству. Дивидендная политика не может нарушать ни один из законодательных актов РФ и в частности Федеральный закон №208 «Об акционерных обществах», в котором и устанавливаются правила дивидендных выплат.

Также следует понимать, что в плане размеров выплат этот документ носит лишь рекомендательный характер. Компании стараются придерживаться правил, прописанных в дивидендной политике, ради сохранения инвестиционной привлекательности и репутации. Однако для защиты финансовой устойчивости организации в кризисных ситуациях Совет директоров может все же воспользоваться правом ограничить сумму дивидендов.

Кто и как устанавливает размер дивидендов?

В Положении о политике дивидендов обычно прописывают сумму, которую акционерное общество стремится направлять своим акционерам. Например, 30% от чистой прибыли. Для инвесторов прописанное в Положении правило служит ориентиром, но итоговый размер дивидендов за конкретный период времени может отличаться от общих ожиданий как в большую, так и в меньшую стороны. Сумма итоговой выплаты за каждый конкретный период времени устанавливается в 2 этапа:

- Сначала Совет директоров рекомендует размер дивидендов, исходя из объемов чистой прибыли, свободного денежного потока, потребности в капитале для реализации стратегических целей, а также состояния внутренней и внешней экономической конъюнктуры.

- Далее общее собрание акционеров утверждает итоговую сумму дивидендов в пределах рекомендаций Наблюдательного совета – на голосовании учитываются голоса всех акционеров, даже миноритариев. Увеличить указанные дивиденды собрание не вправе, поэтому практически всегда рекомендованные дивиденды утверждаются.

Классификация дивидендной политики

В некоторых источниках выделяют несколько типов дивидендной политики, зависящих от размеров выплат:

- Консервативная политика предполагает, что акционеры получают лишь остатки денежных средств после всех обязательных платежей и инвестиций в расширение и модернизацию бизнеса. В качестве примера можно привести банк «ВТБ», который направляет на дивиденды лишь 25% от чистой прибыли: «Рекомендуемая сумма дивидендных выплат «…» составляет не менее 25% от консолидированной чистой прибыли банка». Однако в 2019 году было выплачено лишь 10% от ЧП.

- Агрессивная политика, в ходе которой акционеры получают почти всю прибыль и весь свободный денежный поток организации. Иногда АО с агрессивной дивидендной политикой даже прибегают к кредитам для поддержания высокого уровня выплат. Примером является «МТС», направляющий на выплаты практически всю прибыль: в последний раз было начислено более 95%.

- Также выделяется смешанный или компромиссный тип, когда компания старается соблюдать баланс между высокими выплатами, сохранением финансовой устойчивости и темпами развития бизнеса. Это наиболее часто встречающийся в российской практике вариант.

Интересно, что консервативная политика не всегда означает низкую дивидендную доходность. Хороший процент дивидендных выплат, как правило, показывают акции старых компаний с отлаженными бизнес-процессами и устойчивой долей на рынке. В США, например, можно указать на Кока-Кола, дивиденды которой выше средних по рынку и более четверти века имеют тенденцию к росту:

Молодые быстроразвивающиеся компании предпочитают реинвестировать получаемую прибыль – в таком случае инвесторы также остаются в плюсе за счет роста стоимости акций.

Альтернативная классификация

Кроме того, существует классификация политики дивидендных выплат в зависимости от показателя, лежащего в основе расчета суммы дивидендов. По ней можно выделить следующие виды:

1. Дивиденды, зависящие от чистой прибыли (ЧП)

Это наиболее распространенный и простой для понимания вариант дивидендной политики. Российские акционерные общества с государственным участием применяют именно этот метод расчета.

Пример компании с таким правилом расчета – ПАО «Сбербанк». В его дивидендной политике от 10.11.2020 указано, что компания стремится платить акционерам 50% от ЧП, рассчитанной по МСФО.

Некоторые компании используют в качестве базы для расчетов бухгалтерские отчетности, сформированные по РСБУ. Это очень важный момент, поскольку данные по МСФО и РСБУ порой могут различаться в несколько раз. Крупнейшие российские компании формируют отчетность обоих видов, причем МСФО как международный стандарт считается более ориентированным на инвестора, а российский РСБУ на бухгалтерию.

2. Дивиденды, зависящие от свободного денежного потока (СДП или FCF)

Российские компании без гос. участия могут использовать в качестве показателя для расчета суммы дивидендов скорректированный свободный денежный поток, который также является хорошим показателем финансового здоровья компании.

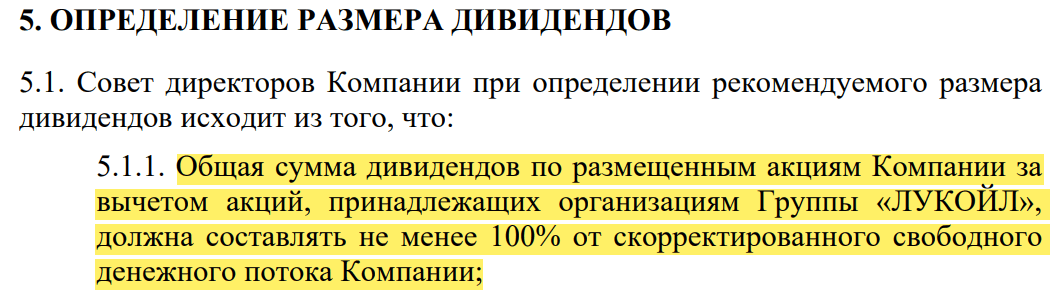

Например, ПАО «Лукойл» выплачивает на дивиденды 100% скорректированного СДП. Рассчитываются они его следующим образом: из прибыли от операционной деятельности вычитаются капитальные затраты, уплаченные проценты и арендные платежи, а также расходы на приобретение собственных акций.

3. Дивиденды, зависящие от EBITDA

Некоторые компании привязывают размер дивидендов к еще одному показателю EBITDA – размеру прибыли до вычета расходов по процентам, налогу на прибыль и амортизации. По такому принципу рассчитывает выплаты «Норильский никель», у которого прописано правило выплаты дивидендов не менее 30% от EBITDA.

4. Дивиденды, зависящие от отношения чистого долга к EBITDA

Более сложным вариантом дивидендной политики является включение в правило расчетов не конкретного показателя, а условия: скажем, при небольших значениях коэффициента «чистый долг/EBITDA» дивиденды будут большие, при увеличении данного показателя дивиденды снижаются. Это правило проще разобрать на конкретных примерах:

ПАО «Северсталь»

- Компания может направить на дивиденды более 100% СДП при значении коэффициента «чистый долг/EBITDA» ниже 0,5.

- При значении коэффициента от 0,5 до 1 «Северсталь» выделяет на дивиденды 100% от FCF.

- Если же значение коэффициента «чистый долг/EBITDA» превышает 1, то компания выплачивает акционерам всего 50% от СДП.

ПАО «Селигдар» (обыкновенные акции)

- При коэффициенте «чистый долг/EBITDA» менее 1 на дивиденды направляется не менее 30% чистой прибыли по МФСО.

- Если «чистый долг/EBITDA» принимает значения от 1 до 2, то размер дивидендов опускается до 20% от чистой прибыли.

- При значении коэффициента от 2 до 3 дивиденды будут выплачены из 10% от ЧП.

- Если же коэффициент «чистый долг/EBITDA» превысит 3, то дивиденды за отчетный период отменяются.

5. Фиксированные дивиденды

Некоторые компании устанавливают фиксированный размер дивидендов или фиксированное минимальное значение. Например, тот же «Селигдар» по привилегированным акциям платит не менее 2 рублей 25 копеек в год – эта сумма зафиксирована в его Положении о дивидендной политике.

Другой пример – «АФК «Система», которая в мае 2021 года приняла дивидендную политику, согласно которой будет стремиться выплатить 0,31 руб. на акцию в 2021 году, 0,41 руб. – в 2022 и 0,52 руб. на акцию в 2023 году.

6. Отсутствие дивидендной политики

Некоторые компании направляют весь свободный капитал на развитие бизнеса, а дивиденды не выплачивают. На российском рынке к таким компаниям относятся «Яндекс» и Mail.ru, на американском – Tesla, Adobe, Facebook и др.

Дивидендная политика в США

Многие вышеперечисленные характеристики политики в отношении дивидендов применимы только к российским компаниям. Если же рассматривать фондовый рынок США, то нужно сделать замечание, что Положения о дивидендной политике их компании не издают и конкретных правил и рекомендаций по расчету выплат у них нет.

Решение о сумме дивидендов принимается во время голосования акционеров на основе рекомендаций Совета директоров. Но компании все же стараются придерживаться стабильных выплат, чтобы поддерживать свою привлекательность для инвесторов. Помимо упомянутой Кока-Кола, многолетними стабильными выплатами с постепенным ростом отличаются такие компании, как Walmart, AT&T, Chevron, ExxonMobil и другие.

Кто такие дивидендные аристократы?

В США есть достаточно большое число «дивидендных аристократов». Так инвесторы называют компании, которые ежегодно увеличивают размер своих дивидендов. Существует индекс S&P500 Dividend Aristocrats, куда входят более 50 компаний из индекса Standard & Poor’s 500, которые повышают размер выплат 25 лет подряд.

К наиболее известным американским аристократам причисляют Chevron (график дивидендов выше), AT&T, Procter & Gamble и Coca-Cola. Их дивиденды могут подниматься до 4-5% годовых при среднем текущем значении около 2.5%. Инвестировать в индекс можно с помощью биржевого фонда ProShares S&P 500 Dividend Aristocrats (NOBL).

Как видно, две максимальные доли в секторе занимают индустриальные компании и потребительские товары, на которые приходится около 40%. Поскольку стабильно растущие дивиденды это признак крупной устойчивой компании с хорошим бизнесом, то неудивительно, что последние 40 лет совокупный индекс таких компаний дал бы небольшое преимущество перед индексом S&P500.

В России также есть индекс дивидендных аристократов – Russia Dividend Aristocrats Index. Однако критерии к ним намного лояльнее: рост дивидендов в течение последних 5 лет (в 1 год из 5 дивиденд мог оставаться на уровне прошлогоднего, но не ниже). В начале 2020 года в индекс входило 5 компаний: Лукойл, Новатэк, НЛМК, ТГК-1 и Татнефть. После кризисного 2020 года в составе индекса имеют право остаться только Лукойл и ТГК-1.