Дивидендная ловушка

Дивидендная ловушка — это предложение компанией акции с правом получения дивидендов. Отличительной чертой этой ценной бумаги служит высокий обещанный процент выплаты. На практике подобная привлекательность для инвестора не способна удерживать стабильность на протяжении продолжительного периода. Компания-эмитент характеризуется:

- большой долговой нагрузкой;

- неустойчивым коэффициентом выплат;

- различного рода проблемами в бизнесе.

При наличии этой ценной бумаги в инвестиционном портфеле присутствует высокий риск, что в ближайшем будущем размер дивидендов по ней существенно упадет из-за невозможности поддержания заданного эмитентом уровня. Снижение оказывает отрицательное влияние на портфель держателя этой акции.

Какие ловушки могут подстерегать инвестора?

Инвесторы попадают в дивидендную ловушку по разным обстоятельствам. Для снижения риска столкновения с акциями, чьи дивиденды завышены рекомендуется предварительно анализировать прибыль выбранных компаний с использованием определенных показателей, например, коэффициент выплаты дивидендов (Dividend Payout Ratio, DPR). На практике дивидендные ловушки часто отмечаются у дивидендных аристократов, то есть компаний регулярно выплачивающих и повышающих дивиденды. Приобретение акций у этой группы эмитентов предполагает стабильность получения выплат, но в то же время риск их снижения из-за достижения предельно высоких показателей.

Не меньший риск подразумевает инвестирование в высокодивидендные акции стартапов. Молодые компании стремятся привлечь капитал на развитие бизнеса и устанавливают высокие показатели именно с этой целью. При неудаче эмитента инвестор потеряет денежные средства и потерпит убыток. Вне зависимости от привлекательности дивидендных бумаг эксперты рекомендуют использовать диверсификацию портфеля, способную придать определенный баланс активов в его составе.

Чем может помочь коэффициент выплаты дивидендов?

Данный показатель отражает часть объема чистой прибыли, направляемой на распределение между акционерами в качестве дивидендов.

Формула расчета:

DPR = DPS / EPS

где

DPS (от англ. Dividend per share) — размер дивидендов;

EPS (от англ. Earnings per share) — прибыль на акцию.

Пример:

За 2021 год предприятие N заработало 250 000 рублей. Из этой прибыли на дивидендную выплату акционерам планируется направить 80 000 рублей. Коэффициент составляет 0,32 = 80 000 / 250 000.

DPR учитывается в процентах. Соответственно, полученный показатель умножается на 100. В результате на дивиденды отчисляется 32 % от общего объема прибыли, заработанной компаний за отчетный период.

Коэффициент выплаты дивидендов применяется для проверки способности эмитента поддерживать заявленный уровень выплаты дивидендов в будущем. Превышение компанией 100 % предела показателя свидетельствует о том, что она проводит выплату дивидендов в объеме больше заработанной прибыли. Это считается сигналом о невозможности предприятия удерживать эту величину в будущем. Дополнительное влияние на размер коэффициента оказывает отрасль ведения бизнеса. Организацию, чьи активы планируются к приобретению, рекомендуется сравнивать с ее конкурентами той же отрасли. Оптимальный размер коэффициента выплаты дивидендов - не более 70%.

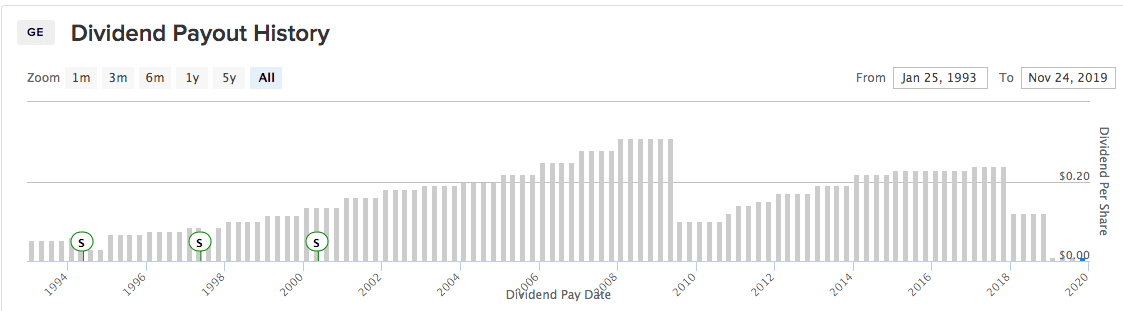

Пример ловушки

General Electric (GE)

Компания с внушительным стажем дивидендных выплат — 100 лет. После перехода рубежа в 100 % эмитент не смог долго удерживать заданный уровень и в 2010 году дивиденды сократились в 3 раза, с $ 0,31 до $ 0,1. В 2017 году произошла вторая волна неудачи — падение с $ 0,24 до $ 0,12. В 2018 году выплата составила символическую сумму в размере $ 0,01 за бумагу. То есть, за 8 лет предприятие снизило размер дивидендов в 31 раз.