Динамика категорий налоговых споров: споры о праве или о пределах прав.

Сергей Савсерис

Старший партнер Сергей Савсерис напоминает, что летом этого года был юбилей начала применения в России судебных доктрин против уклонения от уплаты налогов. Это юбилей принятия Определения КС от 25 июля 2001 г. № 138-О, в котором КС разъяснил МНС (Министерство по налогам и сборам – кто не помнит), что в отношении недобросовестных налогоплательщиков необходимо применять меры охраны «интересов государства». Это начало вехи судебных доктрин против уклонения от уплаты налогов.

Напомним историю методов борьбы с уклонением от уплаты налогов в России:

- до 2001 г. – попытки применения налоговыми органами гражданско-правовых методов – (признание сделок недействительными);

- с 2001 года – введен критерий недобросовестности налогоплательщика (Определение КС от 25 июля 2001 г. № 138-О);

- с 2006 года – ВАС введен термин «необоснованная налоговая выгода (Пленум ВАС №53 от 12 октября 2006 г.);

- с 2017 года – ст. 54.1. НК РФ «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

За столь репрезентативный период времени уже можно собирать статистику и делать выводы на основании ее анализа. Прежде всего нас интересует соотношение объема судебной практики применения различных антиуклонительных подходов и как этот объем соотносится с количеством иных категорий налоговых споров.

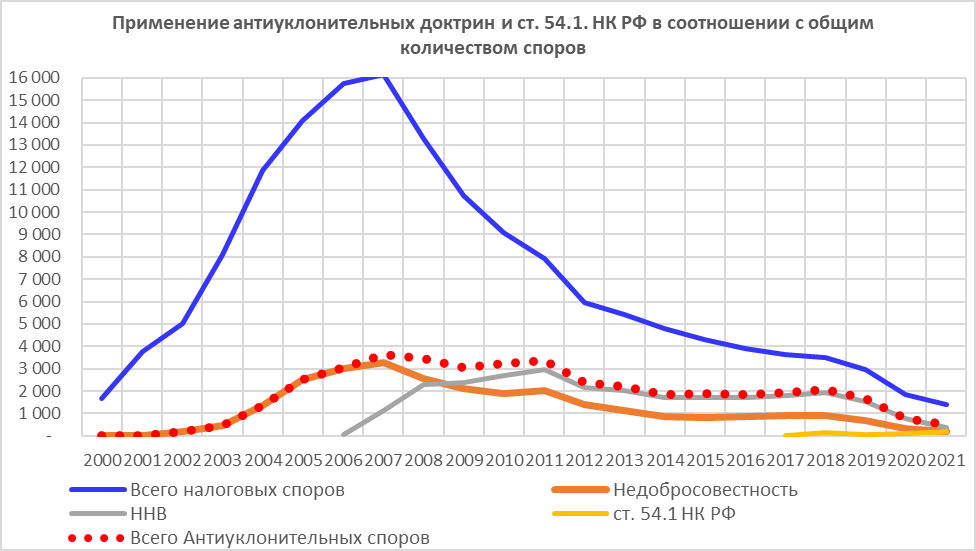

Сначала посмотрим, вытесняет ли каждый последующий, вводимый в практику метод борьбы с уклонением от уплаты налогов, предыдущий используемый метод.

Кажется, что спустя 20 лет после своего «дебюта» критерий недобросовестности должен быть уже забыт. Но частота его использования в судебных спорах в 2021 году (210 дел) не уступает делам о применении ст. 54.1. НК РФ (181 дело). И по-прежнему, вне конкуренции подход, основанный на Постановлении Пленума ВАС №53 (383 дела). Общее же количество «антиуклонительных» споров в 2021 году составило 554.

Если совместить этот график с графиком общего количества судебных споров, то мы не найдем никаких сюрпризов – Общее количество судебных налоговых споров сокращается. О причинах можно только догадываться. Но полагаем, что роль судов в этом не является последней.

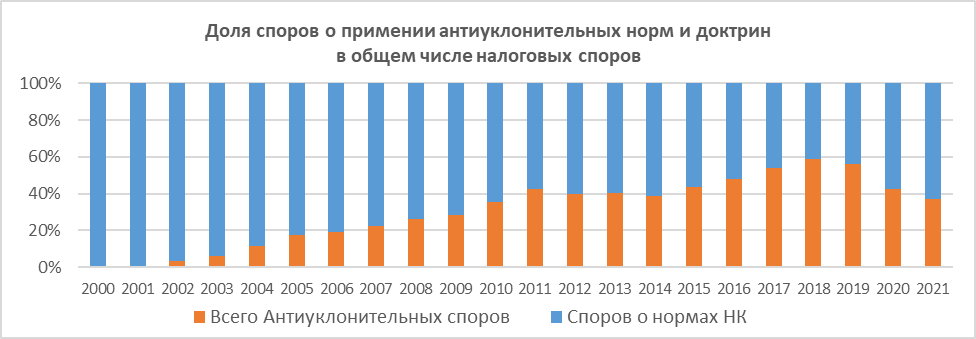

Далее, если представить эти данные несколько иначе, то мы увидим, насколько велика доля споров о применении антиуклонительных норм и доктрин в общем числе налоговых споров.

На пике – В 2018 году доля антиуклонительных налоговых споров достигала 59%. В 2021 году доля таких споров несколько снизилась, но все равно существенная и составляет 37%.

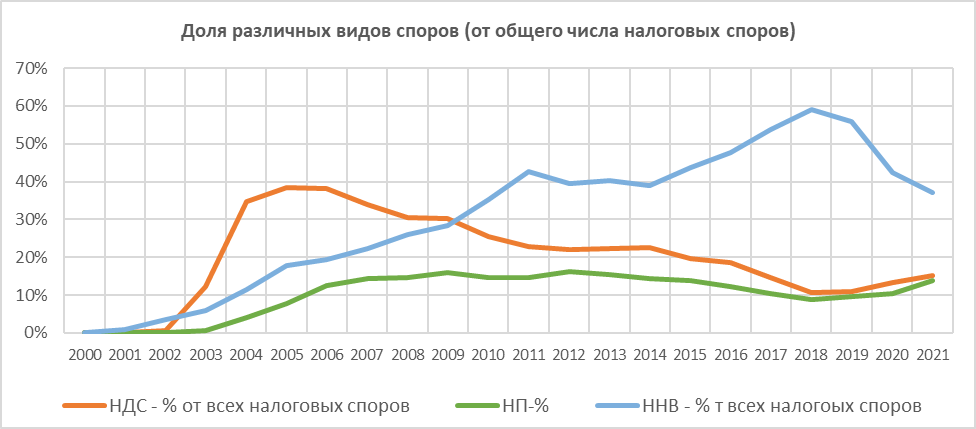

Наконец, если «очистить» информацию об общем количестве налоговых споров от споров по «второстепенным» налогам и сравнивать количество антиуклонительных споров с количеством споров об НДС и налоге на прибыль, то картина будет такой:

По нашему мнению, эта диаграмма самая показательная. Мы видим, что доля антиуклонительных споров (споров о ННВ) гораздо выше, чем доля споров без ННВ (т.е. правовых споров о НДС и НП существенно меньше, чем «антиуклонительных» споров).

Мы объясняем эту картину таким образом:

1. Налоговые органы даже обычные споры пытаются перевести в спор о ННВ (для того, чтобы повысить свои шансы на выигрыш – пустить судам «пыль в глаза»);

2. Налоговые органы стали в гораздо меньшей степени проверять вопросы применения норм НК (зачем, если доход им обеспечивают споры о необоснованной налоговой выгоде?!)

Если у Вам есть свои комментарии к представленным графикам, то мы можем их обсудить в чате.