Дефолты по внутренним китайским облигациям

Alex (@Z31415), сообщество Angry Bonds Хочу опубликовать тут свои несколько заметок на полях о дефолтах по китайским внутренним облигациям. Может кому-то будет интересно, можно провести параллели с нашим рынком.

1. Корпоративные облигации занимают около 25% рынка. Остальная часть госы и муниципальные компании. В финансовом секторе почти все компании государственные, и составляют около 18% рынка. 2. Общий объем дефолтнувшего капитала в облигациях составляет около 0,2%, или около 200 млрд юаней, что очень мало. 3. Локальные рейтинговые агентства не умеют адекватно оценивать компании, поэтому большая часть компаний получает рейтинги от ААА до АА- (99% общего капитала), BBB и ниже рейтинги крайне редки. Основная причина таких высоких рейтингов заключается в малой истории дефолтов. Фактически первый произошел в 2014 году. Однако даже с появлением истории дефолтов за 5 лет, картина рейтингов поменялась незначительно. За это время дефолт объявили 94 компании по двум сотням выпусков. Понятие кросс-дефолт у них встречается редко.

5. Компании с долей государства или местных муниципалитетов тоже дефолтят. Ранее это воспринималась китайцами как невозможное событие т.к. верилии в "скрытую госгарантию". Сейчас доверие инвесторов скорректировалась.

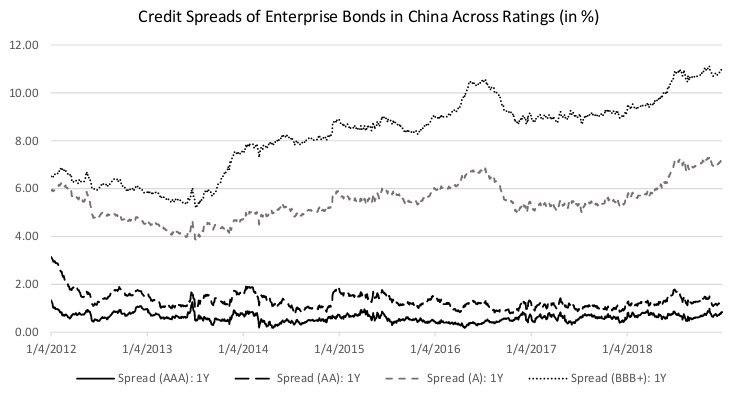

6. Как такого сектора ВДО там не наблюдается, но спред в доходностях все же есть. В начале 2010-ых спред между однолетками ААА и BBB составлял около 5 пунктов, к 2019 году составляет 10 пунктов. Но компании с рейтингами BBB это уже distressed debt, а не малые развивающиеся компании.

7. Рекавери есть, но в основном только по государственным или муниципальным облигациям.

8. Отраслевая статистика дефолтов такова, что дефолтят в основном добывающие компании: уголь, нефтегаз. Но к 2019 году увеличилось количество дефолтов по "легким" секторам. Для наглядности нарисовал диаграмму:

ИТОГО: общий объем дефолтов в КНР невелик, отчасти благодаря плановой экономике и помощи государства. Но к 2018 году китайский инвестор понял, что это не панацея, пройдя через ряд дефолтов госкомпаний, и переосмысливает кредитные риски компаний с госучастием. Тут я вижу некоторые параллели с тем, что мы может увидеть вскоре в РФ.