DeFi. Новая модель финансовой системы

@pifagortrade

В этом материале я и моя команда расскажем вам об еще одной важной части криптовалютного рынка - DeFi. Тема эта настолько обширна, что уместить её в формат одной компактной статьи просто невозможно, однако я, по уже сложившейся традиции, попытаюсь познакомить вас с основными понятиями и терминологией, описать принципы работы различных инструментов и сервисов связанных с этой сферой, а также поразмышлять над перспективами DeFi.

Для начала дадим определение предмету нашего интереса:

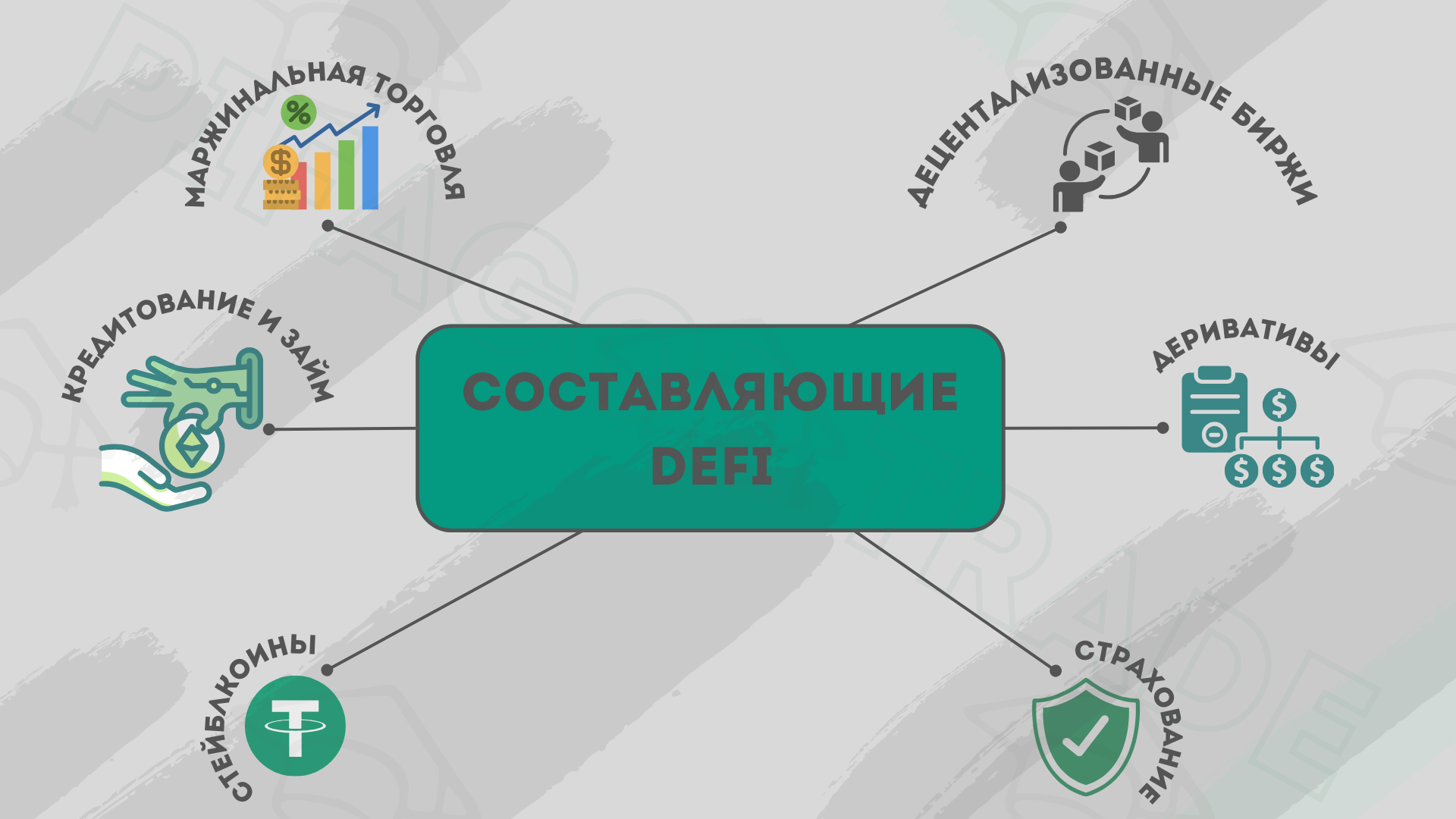

DeFi (Decentralized Finance) - это, буквально, децентрализованные финансы. Если же более подробно, то DeFi - это отдельный сектор криптовалютного рынка, стремящийся перенести классические финансовые операции и услуги, такие как кредитование, займ, страхование, сбережение, торговля и управление активами на архитектуру блокчейна.

Сама идея создания DeFi структуры органично продолжает тренд децентрализации заданный технологией блокчейна и в первую очередь нацелена на обеспечение большей безопасности операций, снижение комиссий и посреднических сборов, а также упрощения доступа большого количества пользователей к широкому спектру финансовых услуг.

Реализуется эта концепция с помощью децентрализованных сервисов и приложений (dApps), бирж(DEX) на основе публичных блокчейнов.

Давайте разберём всё на примере:

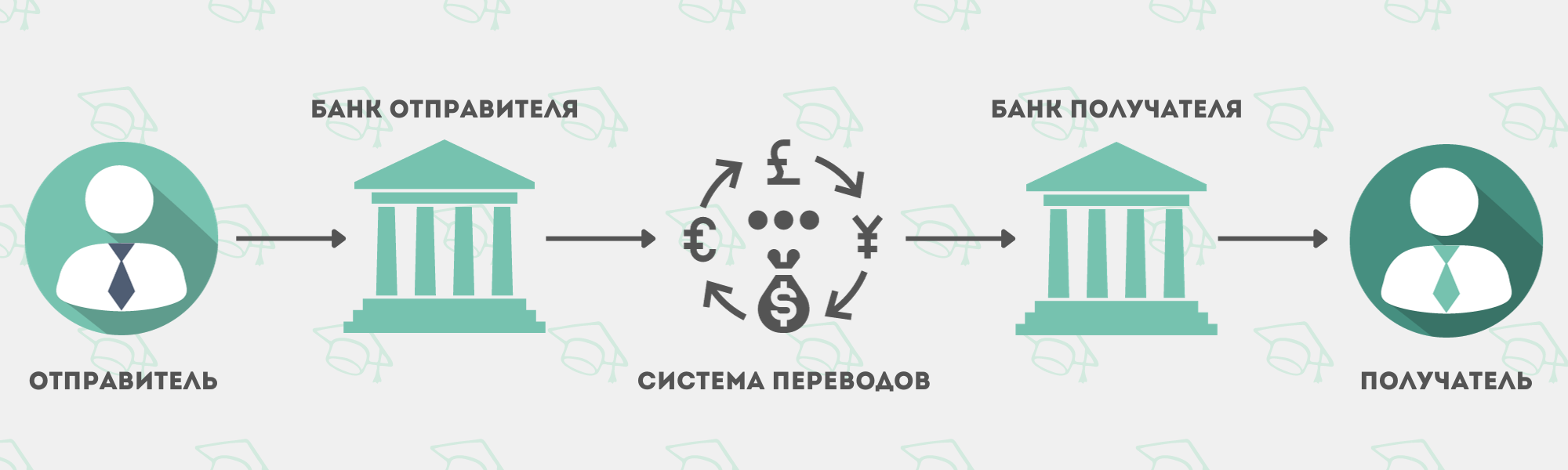

Если вы осуществляете перевод средств в централизованной финансовой системе, например, с одного банковского счёта на другой, то эта операция заносится в реестр-историю всех ваших транзакций. Весь этот процесс управляется самим банком, то есть главным оператором, которому вы делигируете все обязанности связанные с обеспечением правил безопасности хранения и перевода средств внутри системы.

DeFi же избавлены от присутствия единого оператора и построены на технологии распределенного реестра или блокчейна. Подробнее о принципах работы блокчейна и его преимуществах перед классическими способами хранения и передачи информации я и моя команда писали в предыдущей статье. Вот ссылка на неё.

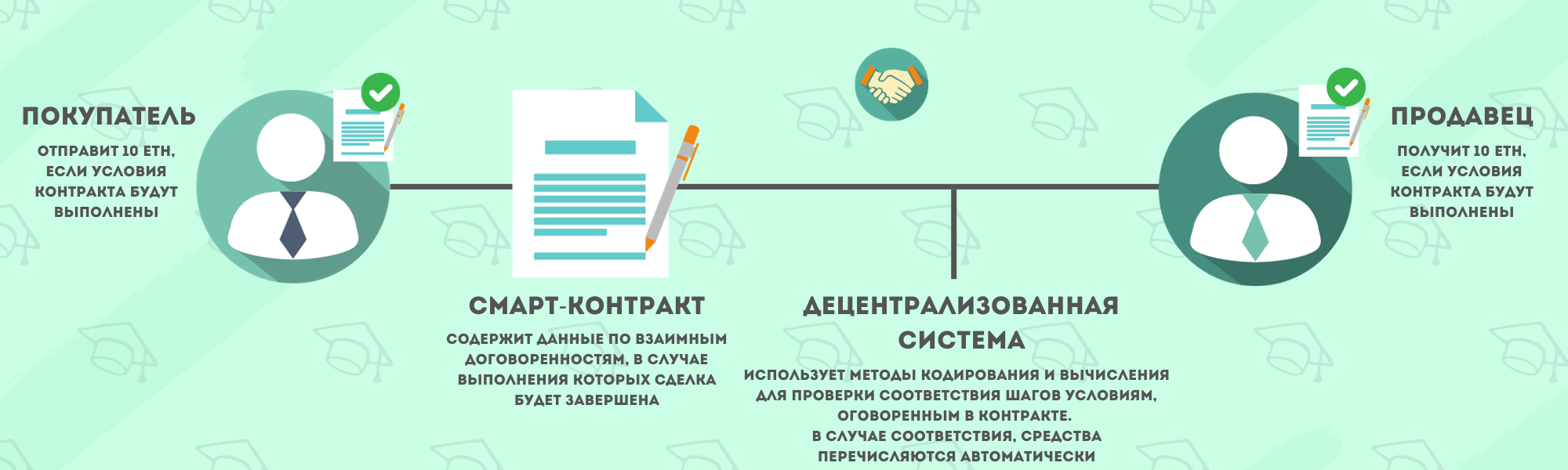

В основе многих DeFi сервисов лежат смарт-контракты. Это самоисполняющиеся алгоритмы, задающие все основные правила той или иной операции, например: убрать токен А из кошелька пользователя и добавить туда токен В, в соответствии с обменным курсом X.

Смарт-контракты, по своей сути являются цифровыми протоколами, работающими по принципу "если - то"

Их невозможно изменить или отменить, так как они являются частью блокчейна. При этом они полностью устраняют необходимость наличия какого-либо посредника в совершении финансовой операции. В свою очередь, это увеличивает скорость всего процесса обработки транзакций.

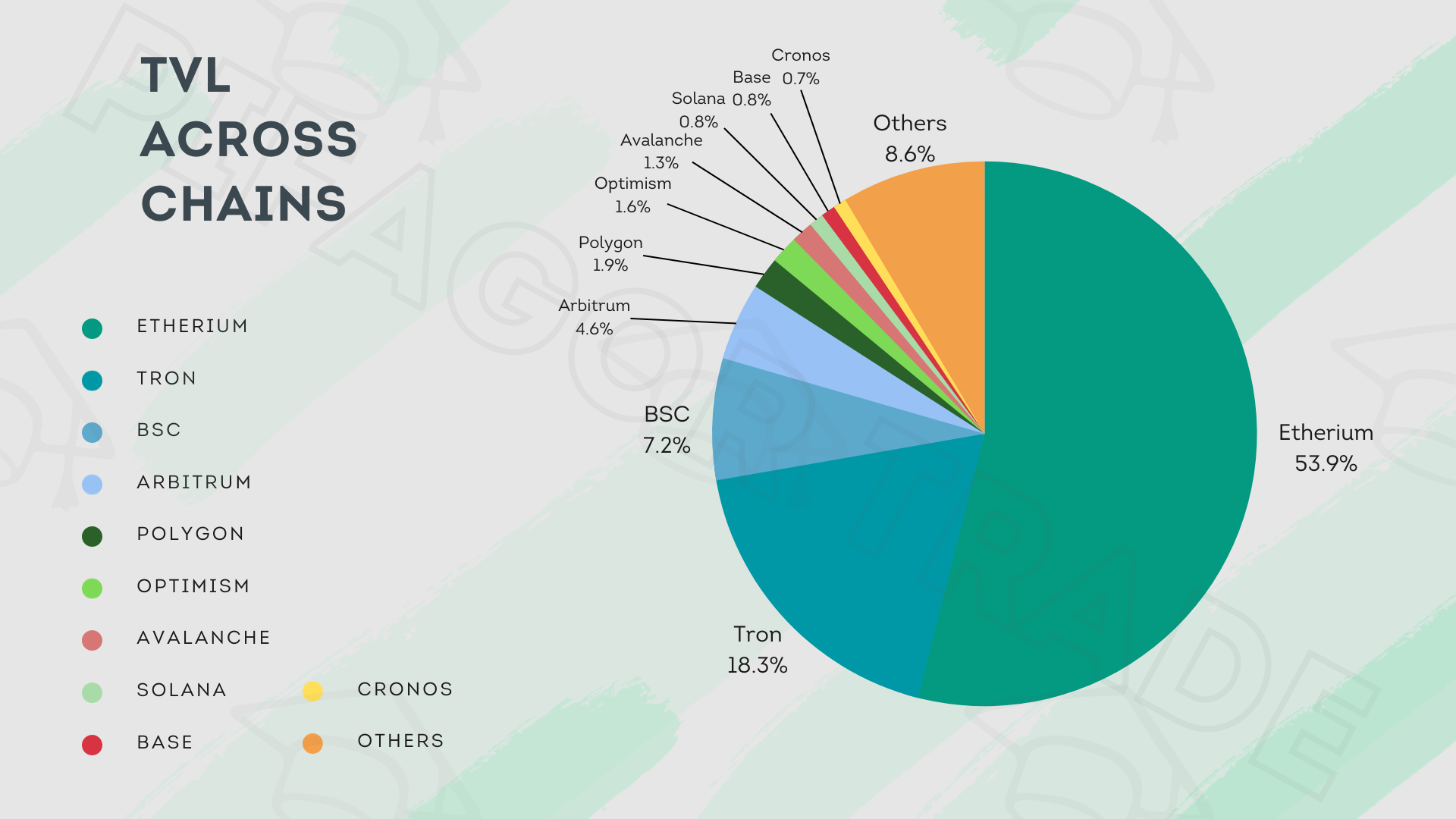

Так как Etherium был первой криптовалютой реализовавшей концепцию смарт-контракта, большинство DeFi-приложений (dApps) строятся на блокчейне ETH, однако, начиная с 2021 года, его доля стала снижаться из-за почти трехкратного увеличения транзакционных издержек. Альтернативные решения в DeFi сфере предлагают Binance Smart Chain, Tron, Arbitrum. Активно развиваются Solana, Avalanche и др. Надо также упомянуть, что переход Etherium к алгоритму PoS способствовал снижению стоимости транзакций внутри сети и в настощий момент доминирование ETH в сфере DeFi сохраняется.

Важную роль в DeFi играют стейблкоины, - криптовалютные токены, используемые в различных DeFi-протоколах и приложениях для обеспечения стабильности и снижения волатильности, которая является характерным признаком криптовалюты.

Концепция стейблкоинов заключается в том, чтобы привязать их стоимость к определенному активу или резерву, таким как золото, фиатная валюта или другая криптовалюта. Это позволяет стейблкоинам приобрести сходство с традиционными валютами и сохранять стабильный обменный курс.

Примеры популярных стейблкоинов: USDT, USDC, DAI, BUSD

Продолжая знакомство с DeFi сферой, приведу пример нескольких сервисов и расскажу о механике их работы:

Начну с DEX или децентрализованных бирж.

Они позволяют осуществлять обмен криптовалют без централизованного ордербука.

DEX-ы используют пулы ликвидности, а не выступают в качестве маркет-мейкера, в отличие от централизованных бирж, с целью создания более эффективных рынков.

Здесь нужно немного подробнее рассказать о том, как устроены пулы ликвидности и о механизме АММ(автоматического маркетмейкера).

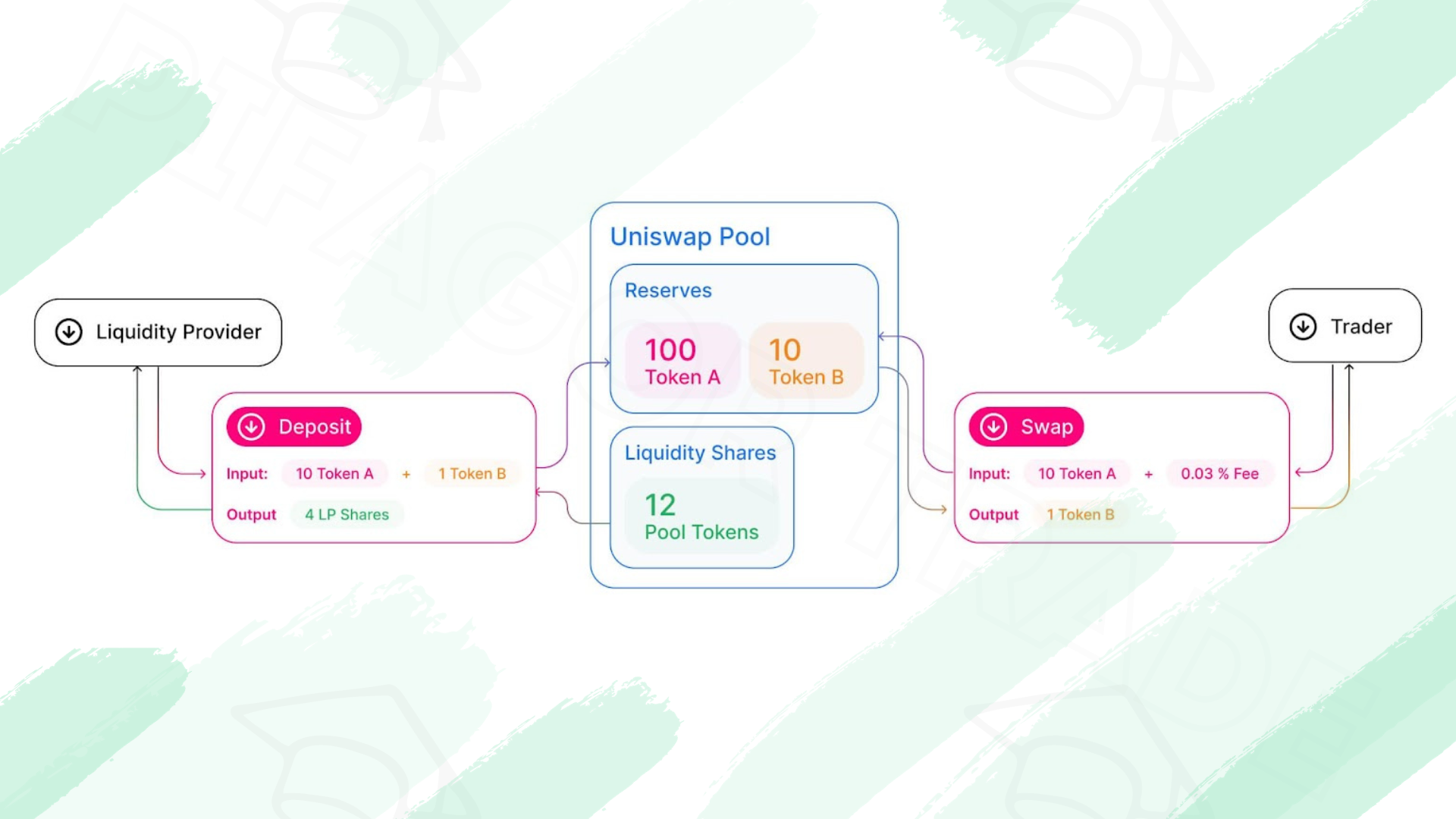

Пул ликвидности — это смарт-контракт, на котором хранятся запасы двух или более токенов и основной механизм работы DEX и DeFi. Пул не требует наличия контрагента для осуществления обмена: пользователь просто передает в пул один токен и сразу получает второй.

Децентрализованные площадки не вливают в пулы ликвидности собственные средства, вместо этого, активы в пуле размещают сами пользователи. За предоставление ликвидности они получают часть комиссии от транзакций в пуле и дополнительные награды.

Когда поставщик ликвидности вносит токены в пул, он получает LP-токены, представляющие его долю в пуле. Если он хочет забрать свои средства, то просто возвращает LP, получая взамен предоставленные активы.

Большинство пулов требует внесения сразу двух токенов из ликвидной пары в равном ценовом выражении. Например, в пул ETH/USDT нужно внести 50% от желаемой суммы в ETH и 50% в USDT.

Чем больше запасы токенов в пуле, тем меньше отдельные сделки будут влиять на цену и тем ниже будет проскальзывание при обмене.

Если в нашем пуле стоимость 1 ETH составляет 1,25 USDT, а на CEX(централизованной) бирже 1 ETH можно купить за 1 USDT, то трейдеры просто проводят арбитражную сделку: покупают на споте и продают в пуле, тем самым, возвращая баланс активов и цену к начальным показателям.

Если, вы предоставили криптовалюту в пул ликвидности, а цена токенов изменилась от изначальной, то количество внесённых токенов также изменится и вы понесёте нереализованные убытки или т.н. "непостоянные потери". Если цена обеих токенов из пула вырастет — вы заработаете, но держа эти токены не в пуле, а просто на кошельке, заработок был бы больше. Чем больше цена разнится с изначальной, тем больше непостоянная потеря. Такое название это явление получило из-за того что пока активы остаются в пуле, они не зафиксированы.

Одна из крупнейших DEX и первый АММ на рынке - Uniswap.

В своей первой версии (V1) сервис позволял осуществлять создание пула ликвидности для любого токена с базовой парой ETH. В дальнейшем (V2) появилась возможность создавать пулы под любую пару, что существенно увеличило скорость обмена и снизило комиссии. Обновление протокола до V3 ввело функцию концентрированной ликвидности и позволило LP выбирать: для какого конкретно курса они готовы обеспечивать ликвидность. Это увеличило доходность пулов и эффективность капитала.

В качестве дополнительного примера DEX можно привести SushiSwap. Эта децентрализованная биржа во многом копирует код Uniswap, также базируется на использовании пулов ликвидности и АММ, но при этом предоставляет пользователю ещё более широкий ассортимент экзотических токенов для обмена.

Перейдём к другой функции DeFi - кредитованию.

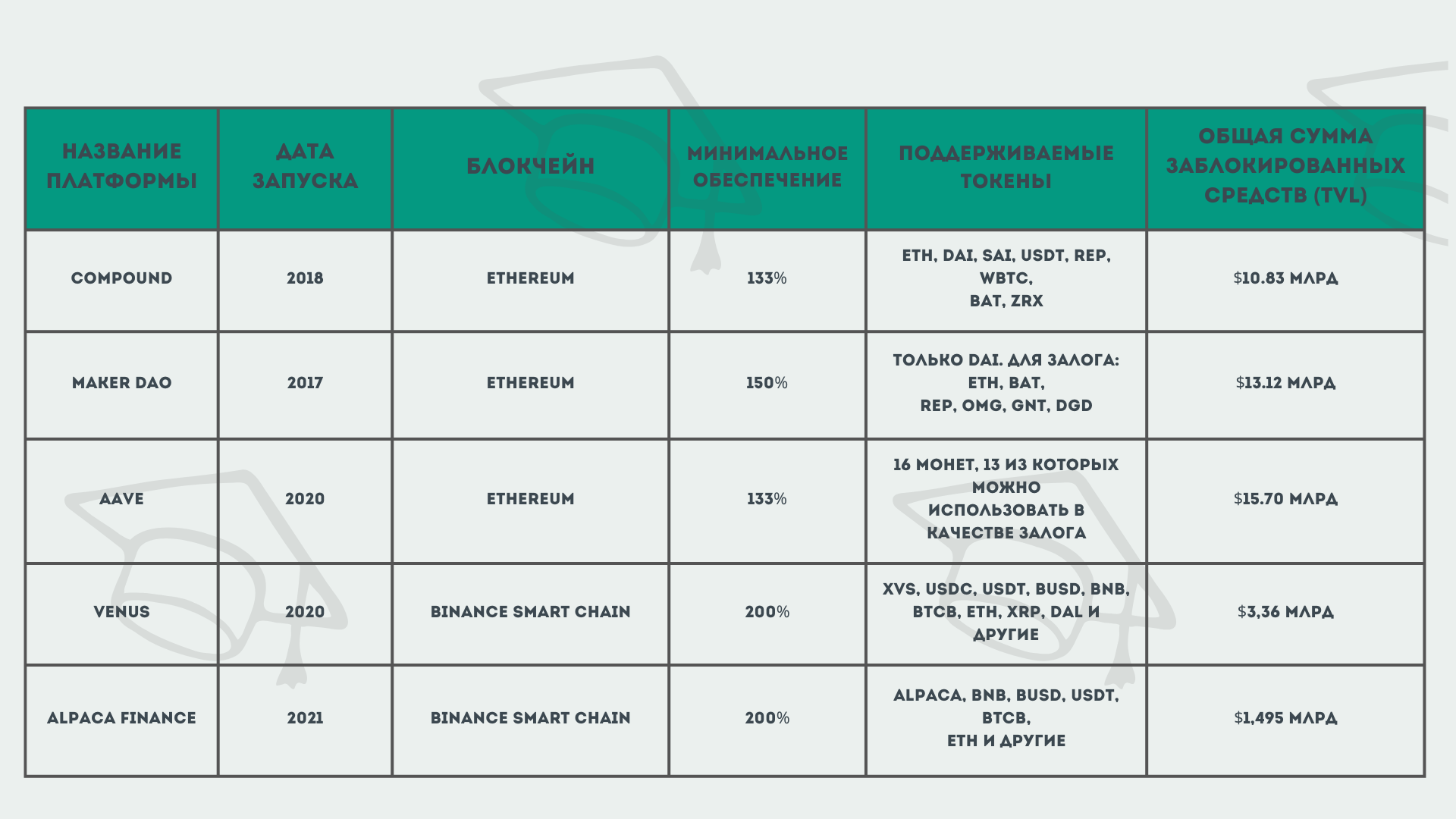

По данным DeFi Pulse и Defistation, такие DeFi-протоколы для кредитования / заимствования, как Aave, Maker, Venus и Alpaca Finance, лидируют среди проектов по общей сумме заблокированных средств (TVL), что свидетельствует о необычайно высокой востребованности подобных решений.

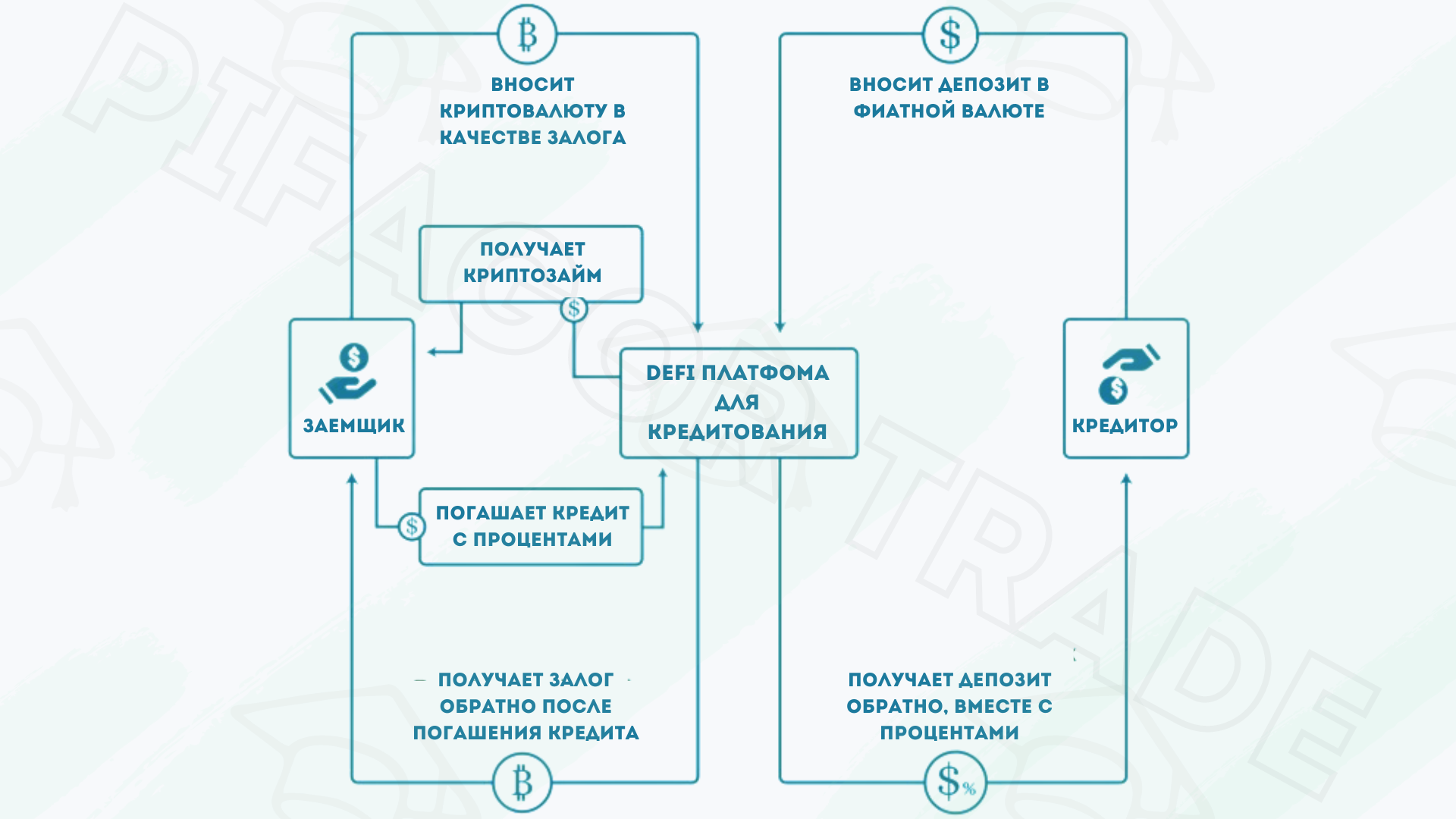

DeFi-кредитование, как следует из названия, представляет собой децентрализованный вариант финансовых отношений, в котором люди и организации могут предоставлять кредиты другим людям и организациям без участия третьих лиц: банков и брокеров. Их роль берут на себя все те же смарт-контракты, в которых закодированы все обязательства обеих сторон и условия исполнения кредитных контрактов, а также выплата процентов кредиторам.

Принцип работы кредитных платформ прост: сначала протокол собирает средства пользователей в «денежные рынки», а затем использует их для выдачи кредитов другим пользователям через смарт-контракты. Денежные рынки — это те же пулы ликвидности криптовалютных бирж, только на кредитных платформах они нужны не для купли-продажи криптовалютных активов, а для ссуживания денег.

Для кредитора этот процесс выглядит следующим образом:

• Пользователь выбирает кредитную DeFi-платформу.

• Затем пользователь блокирует свои активы в смарт-контракте этой платформы, после чего они становятся доступными для заимствования.

• Когда кто-то берет кредит, номинированный в этих активах, смарт-контракт выдает кредитору так называемые «процентные жетоны», например, в Aave эти токены называются aTokens, тогда как в Maker они называются Dai.

• Процентные жетоны пользователь в любой момент может обменять на биткоины, эфир или другую крипту и вывести или реинвестировать их.

• Средства, заблокированные в смарт-контракте (денежном рынке), обычно также можно вывести в любой момент.

Для заемщика процесс выглядит таким образом:

• Пользователь выбирает кредитную DeFi-платформу.

• Затем пользователю нужно внести залог, который обычно больше самого кредита, например, на платформе Compound минимальный залог — 133%. Избыточное обеспечение нужно для защиты от сверхвысокой волатильности криптовалютных рынков, то есть чтобы успеть продать залог до того, как его стоимость опустится ниже фактической стоимости самого кредита.

• Когда залог заблокирован в смарт-контракте, заемщик получает средства, номинированные в нужной ему криптовалюте или фиатных деньгах.

• Если стоимость залога до погашения кредита падает (по отношению к стоимости кредита), то заемщик должен его увеличить. Если этого не происходит, то залог обычно выставляется на открытый аукцион.

• По окончании срока кредита заемщик должен его погасить. Если этого не происходит, то и в этом случае залог выставляется на аукцион.

Возможно, у вас возникнет вопрос: какой смысл мне брать кредит на таких условиях, если я могу просто продать свои активы и получить деньги от продажи напрямую?

Ответом будут следующие ситуации: представьте, что вам срочно понадобились средства, однако вы не хотите лишаться своих криптоактивов, так как рассчитываете на получение прибыли от роста их стоимости в долгосрочной перспективе; или, например, в некоторых странах существует возможность избежать или отсрочить налоговый сбор на прирост капитала от криптовалюты.

Ну и, наконец, не следует забывать, что эта сфера постоянно развивается и появляются все новые и новые возможности и условия для DeFI кредитования

В экосистеме Ethereum одним из самых популярных сервисов DeFi Loans остается AAVE. Один из лучших проектов экосистемы BSC - Venus.

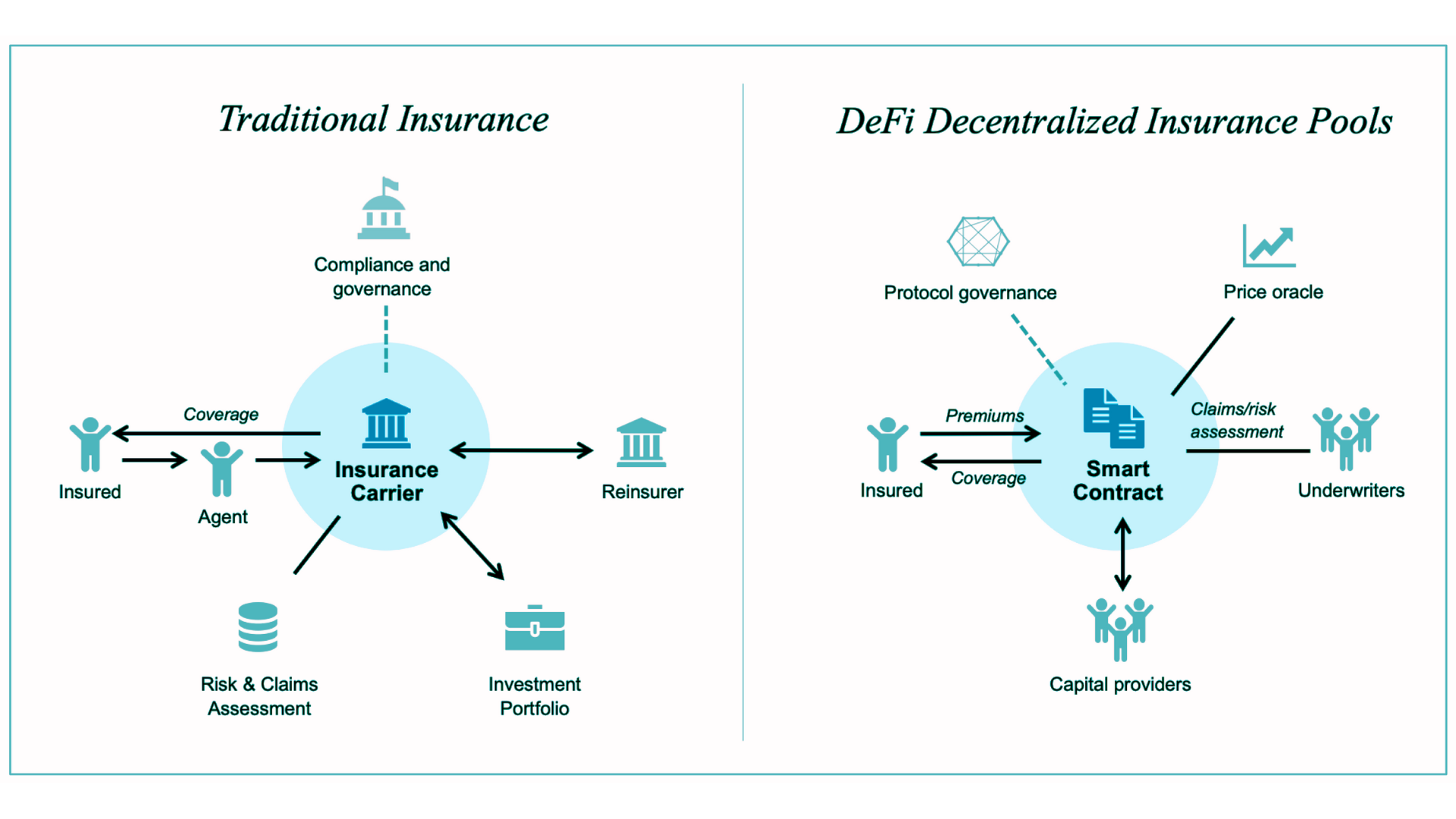

Следующее направление в DeFi - это страхование.

Страховые DeFi-протоколы предлагают пользователям страховку от банкротств криптоплатформ, взломов кошельков и смарт-контрактов и даже от событий, не имеющих отношения к криптовалютам — например, от ураганов или плохого урожая.

Nexus Mutual — один из самых известных децентрализованных страховых фондов. Он использует смарт-контракты для объединения средств и распределения страховых требований. После подтверждения страхового случая смарт-контракт Nexus автоматически начисляет выплату страхователю из страхового фонда. Инвесторы фонда могут голосовать за то, какие смарт-контракты и криптокошельки они страхуют пропорционально количеству принадлежащих им токенов Nexus (NXM). Застрахованные компании также вносят в фонд токены NXM.

Протокол InsurAce.io страхует от взломов DeFi-проектов. Чтобы повысить доверие потребителей, платформа прошла несколько аудитов, которые провела одна из ведущих мировых компаний по обеспечению безопасности блокчейнов — PeckShield.

Протокол Unslashed Finance предлагает покрытие широкого спектра потенциальных сбоев, начиная от взломов смарт-контрактов до непредвиденных проблем у валидаторов. Также децентрализованным страхованием занимаются протоколы Guard-Helmet, iTrust Finance и Chainproof. Последний, как утверждается на его сайте, перестрахован в крупной немецкой компании Munich Re.

Согласно отчету отраслевой аналитической компании OpenCover, 2022 год стал серьезным стресс-тестом для страховой отрасли DeFi, в результате которого было выплачено претензий на сумму $34,4 млн — более 90% всех выплат за все время.

В исследовании говорится, что индустрия страхования DeFi состоит по меньшей мере из 23 активных участников, начиная от протоколов, управляемых DAO, и заканчивая регулируемыми компаниями, и Nexus Mutual доминирует на этом рынке с долей около 80% от всего капитала.

На сегодняшний день OpenCover зарегистрировала в общей сложности 19,8 тыс. проданных полисов, 552 претензии и 379 выплат среди ведущих DeFi-поставщиков страхового покрытия. По данным аналитиков, в основном такую страховку покупают DAO, команды разработчиков, хедж-фонды и состоятельные частные лица с небольшой розничной активностью.

Страховые претензии и выплаты достигли рекордно высокого уровня в 2022 году из-за серьезных обвалов рынка: из $34,4 млн, выплаченных в прошлом году, крах TerraUSD (UST) привел к выплатам на $22,5 млн, а после банкротства FTX выплаты составили $4,7 млн.

Итак, подведем итоги нашего краткого обозрения сферы DeFi !

К достоинствам направления стоит отнести:

• Доступность и открытость: DeFi предоставляет финансовые услуги непосредственно пользователям, обеспечивая открытость и доступность. Любой, у кого есть доступ к интернету, может воспользоваться услугами DeFi.

• Отсутствие посредников: Благодаря использованию смарт-контрактов на блокчейне, отпадает необходимость в посредниках. Это сокращает комиссии и уменьшает время на проведение финансовых операций.

• Глобальность: DeFi не ограничивается географическими границами. Это позволяет пользователям в любой точке мира взаимодействовать с финансовыми инструментами без ограничений.

• Прозрачность: Все транзакции в сети блокчейн полностью прозрачны и доступны для проверки. Это повышает доверие к системе.

К недостаткам я бы отнес:

• Безопасность смарт-контрактов: Возможны уязвимости смарт-контрактов, которые могут привести к потере средств.

• Регулирование: Пока что, децентрализованные финансы не полностью регулируются, что создает риски для пользователей и инвесторов.

• Волатильность: Криптовалюты по своей природе весьма волатильны, что может быть причиной потерь для инвесторов.

Заключение:

DeFi представляет собой важный шаг в развитии финансовой системы. Несмотря на вызовы и риски, которые сопутствуют этому сектору, его потенциал изменить способы взаимодействия с финансами нельзя недооценивать. Децентрализованные финансы могут стать ключевым элементом будущего финансовой индустрии, предоставляя пользователям больше свободы и контроля над их собственными финансами.

Статья подготовлена командой Pifagor Trade

Телеграм-канал: t.me/pifagortrade

YouTube: @Pifagortrade